《某电梯的成本分析与产品决策》由会员分享,可在线阅读,更多相关《某电梯的成本分析与产品决策(16页珍藏版)》请在装配图网上搜索。

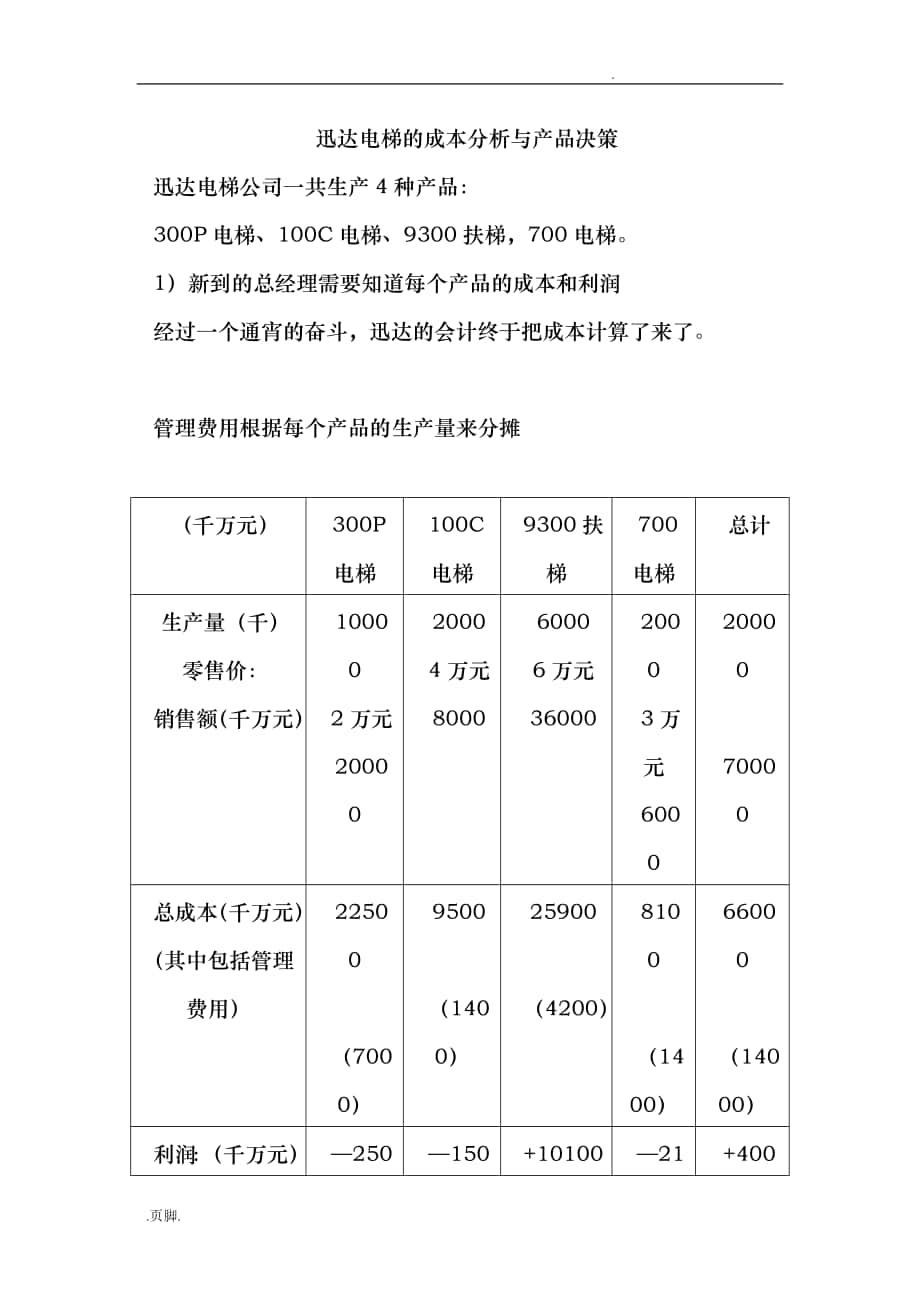

1、 .迅达电梯的成本分析与产品决策迅达电梯公司一共生产4种产品:300P电梯、100C电梯、9300扶梯,700电梯。1)新到的总经理需要知道每个产品的成本和利润经过一个通宵的奋斗,迅达的会计终于把成本计算了来了。管理费用根据每个产品的生产量来分摊(千万元)300P电梯100C电梯9300扶梯700电梯总计生产量(千)零售价:销售额(千万元)100002万元2000020004万元800060006万元3600020003万元60002000070000总成本(千万元)(其中包括管理费用)22500(7000)9500(1400)25900(4200)8100(1400)66000(14000)

2、利润:(千万元)25001500+101002100+4000根据以上的数据,如果你是迅达的总经理,你会做出什么决定?2)迅达的总经理决定停止生产亏损最大的300P电梯。马上停止年产300P电梯!亏的那么厉害还卖!如果没有300P电梯,其他3种产品的利润会是多少?请你填写以下的表格(千万元)300P电梯100C电梯9300扶梯700电梯总计生产量(千)零售价:销售额(千万元)总成本(千万元)(其中包括管理费用)(14000)利润:(千万元)3)总经理感觉到管理费用的分析分摊方法过于加重300P电梯的成本。所以他要求会计换一个分摊方法,根据每个产品所占的销售额的比例来分摊。请你填写以下的表格管理

3、费用根据每个产品的销售额来分摊(千万元)300P电梯100C电梯9300扶梯700电梯总计生产量(千)零售价:销售额(千万元)100002万元2000020004万元800060006万元3600020003万元60002000070000总成本(千万元)(其中包括管理费用)19500( ) 9700( )28900( )7900( )66000(14000)利润:(千万元)又要换!又要算!最终总经理和会计师都感到根据管理费用的分摊方法的选择,每个产品的利润差别很大,并且很难确定那一种方法比较合理。所以为了能够更合理的分析每个产品的利润,他决定计算出不带管理费用的成本。请你填写以下的表格:(千

4、万元)300P电梯100C电梯9300扶梯700电梯总计销售额生产成本生产利润总生产利润18000管理费用14000净利润+4000答案:(万元)300P电梯100C电梯9300扶梯700电梯总计销售额生产成本生产利润2000015500+4500800081001003600021700+1430060006700700700005200018000总生产利润18000管理费用14000净利润+4000通过这次表格总经理和会计师发现300P电梯与9300扶梯的生产利润是正数,而100C电梯与700电梯的销售还不够支付他们的生产成本。现在又该如何呢?5)总经理和他的会计师需要知道的是净利润与销

5、售额之间的关系,所以必须把产品成本中的直接费用和间接费用分开。 直接费用是指可以毫无疑问直接地分配到某个产品上的费用。 间接费用是不能明确地分配到某个产品上,而是应该由几个产品来分摊的费用。原来如此,这次不能像上次那样鲁莽,没有100正确的间接费用的分摊法!请你填写以下的表格:(千万元)300P电梯100C电梯9300扶梯700电梯总计销售量零售价单品成本100002万元1.40万元20004万元3.80万元60006万元3.50万元20003万元3.20万元20000销售总额20000800036000600070000单品成本*销售量单品成本后利润与产品有关的固定费用15005007003

6、003000生产成本生产成本后利润总生产利润18000管理费用14000净利润4000答案:(千万元)100C电梯9300扶梯700电梯总计生产量(千)零售价:销售额(千万元)20004万元800060006万元3600020003万元60001000050000总成本(千万元)(其中包括管理费用)10900(2800)30100(8400 )9500(2800 )50500(14000)利润:(千万元)-29005900-3500-500 .页脚. 300P 电梯虽然是亏损的,但没有300P电梯我们发现本来有4,000,000万元的利润变成500,000万元的亏损,那是因为300P电梯分摊了

7、7000000万元的管理费用(50的管理费用)而现在这笔费用需要其他3种产品来分摊。怎么会glouglouglou一下子glouglou就沉下glouglou去了呢glouglou?答案:(千万元)300P电梯100C电梯9300扶梯700电梯总计销售量零售价单品生产成本100002万元1.40万元20004万元3.80万元60006万元3.50万元20003万元3.20万元20000销售总额20000800036000600070000单品生产成本*销售量14000760021000640049000单品成本后利润+6000+400+150000-400+21000与产品有关的固定费用150

8、05007003003000生产成本15500810021700670052000生产成本后利润+4500-100+14300-70018000总生产利润18000管理费用14000- 迅达的总经理发现700电梯的零售价小于它的产品生产成本(原料太贵);他决定停止生产700电梯,并把生产700电梯的机器给卖了,700电梯车间的员工也被安排到一家子公司去了.- 另一方面,100C电梯的零售价虽然高于它的产品生产成本,不过一旦加上与产品有关的固定费用,它的生产成本就会高于它的销售额.领导班子决定提高100C电梯的零售价5%,并再投资100000万元的广告费.我警告你这是最后一次,下次你自己用EXC

9、EL 去算!算!算!算!算够了!经过以上的决定,请你填写以下的表格注:100C电梯的销售量不变!(千万元)300P电梯100C电梯9300扶梯700电梯总计销售量零售价单品生产成本销售总额单品生产成本*销售量单品成本后利润与产品有关的固定费用生产成本生产成本后利润总生产利润管理费用14000净利润答案:(千万元)300P电梯100C电梯9300扶梯总计销售量零售价单品生产成本10002万元1.40万元20004万元3.80万元60006万元3.50万元20000销售总额2000080003600070000单品生产成本*销售量1400076002100049000单品成本后利润+6000+400+150000+21000与产品有关的固定费用15005007003000生产成本155008100217005200生产成本后利润+4500+200+14300+19000总生产利润+19000管理费用14000净利润+5000哈哈,来开一瓶香槟庆祝一下,明天给财务加工资

某电梯的成本分析与产品决策

某电梯的成本分析与产品决策