建设项目的后评价

建设项目的后评价

《建设项目的后评价》由会员分享,可在线阅读,更多相关《建设项目的后评价(13页珍藏版)》请在装配图网上搜索。

1、第五章建设项目的财务评价练习题一、单项选择题1. ( )能全面反映项目的资金活动全貌。A. 损益表B.资产负债表C.资金来源与运用表D. 财务外汇平衡表2. 资产负债主体结构包括三部分,其表现形式为()。A. 所有者权益资产负债B. 资产负债所有者权益C. 所有者权益流动资产负债D. 流动资产负债所有者权益3. ( )代表了项目投资应获得的最低财务盈利水平,也是衡量投资项目是否可行的标准。A. 基准收益率B.内部收益率C.静态收益率D.动态收益率4. 内部收益率是指项目在()内,各年净现金流量现值之和为零时的折现率。A. 生产经营期B.使用寿命期C.建设期D.整个计算期5. ( )反映的是项目

2、全部投资所能获得的实际最大收益率。A. 基准收益率B.内部收益率C.静态收益率D.动态收益率6. 一个项目的财务净现值小于零,则其财务内部收益率()基准收益率。A. 等于B.一定大于C.一定小于D.可能大于,也可能小于7. 用财务内部收益率对项目进行评价时, ( )指标是财务内部收益率的判别基准。A. 平均投资利润率B. 折现率C.行业基准收益率D. 投资利税率8.项目的()计算结果越大,表明其盈利能力越强。A. 投资回收期B.财务净现值C.借款偿还期D.资产负债率9.下列关于损益表中各项数字之间相关关系的表述中,正确的是()。A. 利润总额营业利润期间费用营业外收入营业外支出B. 利润总额营

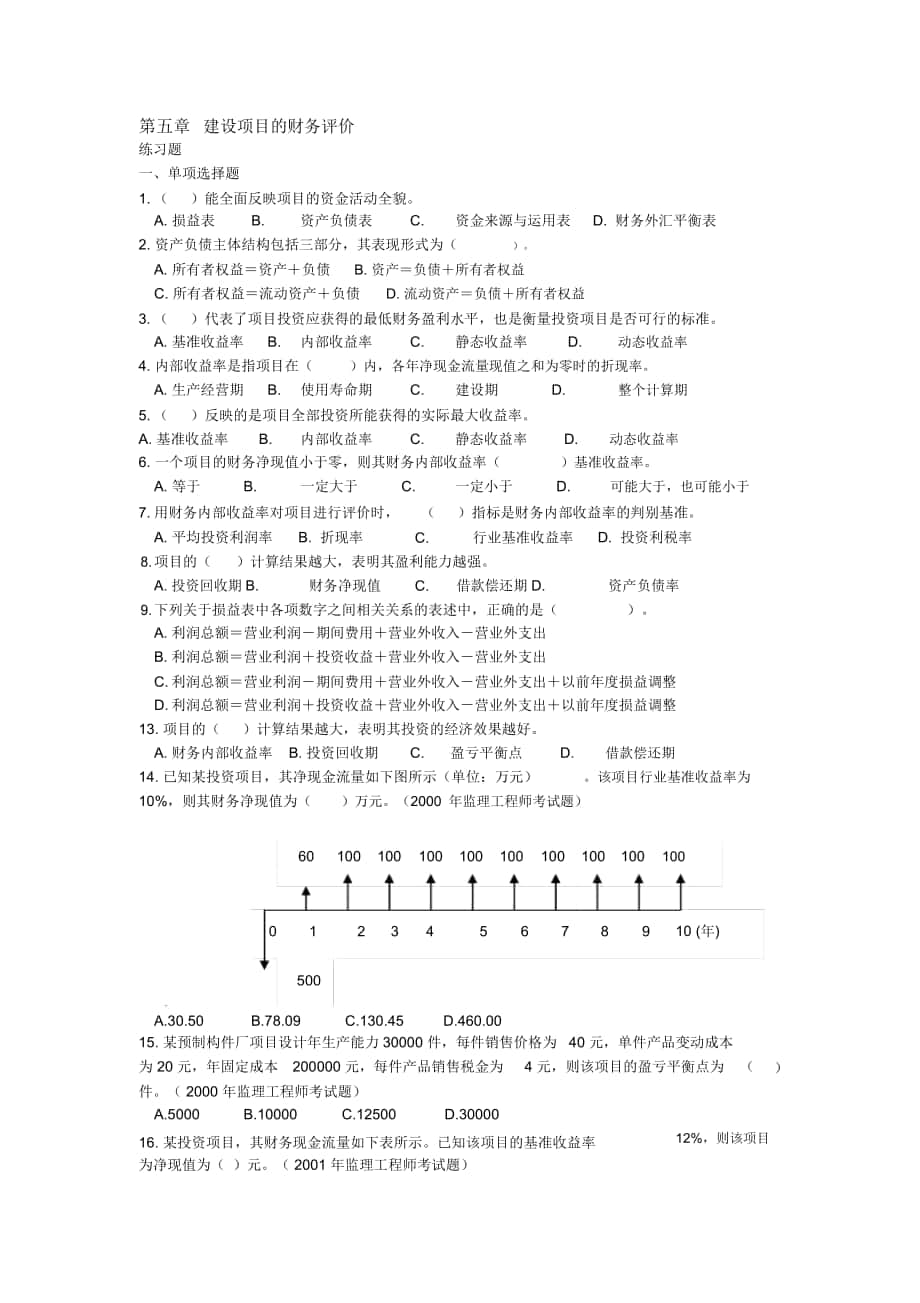

3、业利润投资收益营业外收入营业外支出C. 利润总额营业利润期间费用营业外收入营业外支出以前年度损益调整D. 利润总额营业利润投资收益营业外收入营业外支出以前年度损益调整13. 项目的( )计算结果越大,表明其投资的经济效果越好。A. 财务内部收益率B. 投资回收期C.盈亏平衡点D.借款偿还期14. 已知某投资项目,其净现金流量如下图所示(单位:万元)。该项目行业基准收益率为10%,则其财务净现值为()万元。(2000 年监理工程师考试题)60100100100100100100100100100012345678910 (年)500A.30.50B.78.09C.130.45D.460.0015

4、. 某预制构件厂项目设计年生产能力30000 件,每件销售价格为 40 元,单件产品变动成本为 20 元,年固定成本200000 元,每件产品销售税金为4 元,则该项目的盈亏平衡点为(件。( 2000 年监理工程师考试题)A.5000B.10000C.12500D.3000016. 某投资项目,其财务现金流量如下表所示。已知该项目的基准收益率为净现值为( )元。( 2001 年监理工程师考试题)12%,则该项目年份12345678910净现金流量(万元) 1000180180180180180180180180180A. 143.67B. 36.5317. 已知某投资项目,其净现值NPV的计算

5、结果为:12%) 866 万元,则该项目的财务内部收益率为(NPV1( i 1 10%) 1959 万元, FNPV2( i 2)。( 2001 年监理工程师考试题)18.FNPV 0,表明项目获利程度()。(2001 年监理工程师考试题)A. 低于基准收益B.高于基准收益率C.等于基准收益率D.等于零19. 在建设项目财务评价中,反映项目盈利能力的常用指标是()。( 2002 年监理工程师考试题)A. 生产能力利用率B. 资产负债率C.内部收益率D.流动比率20. 某建设项目的计算期为10 年,基准收益率10%,经计算静态投资回收期为7 年,动态投资回收期为12 年,则该项目的财务内部收益率

6、()。( 2002 年监理工程师考试题)A.FIRR 0B.0FIRR 10%C.FIRR10%D.FIRR 10%21. 速动比例的计算公式为(A. 流动资产 / 流动负债C. 流动资产 / 速动资产)。100%100%B.(流动资产存货)D.速动资产 / 流动资产/流动负债 100%100%22. 行业投资利润率的作用是()。A. 判断项目投资利润率是否达到本行业最低利润率B. 计算财务净现值指标的折现率C. 衡量项目投资利润率是否达到或超过本行业的平均水平D. 判断各行业评价财务内部收益率指标的基准23. 根据某建设项目的有关数据(见表),可知该项目静态投资回收期为()。( 1998 年

7、造价工程师考试题)年份123456净现金流量(万元) 100 200 50100150200A.4 年B.3.33年C.3.5年D.5.5年24. 某建设项目固定资产投资为3176.39 万元,流动资金为 436.56 万元,项目投产期年利润总额为 845.84 万元,达到设计能力的正常年份(生产期)的年利润总额为 1171.89 万元,则该项目的投资利润率为( )。( 1998 年造价工程师考试题)25. 反映项目清偿能力的主要评价指标是()。(1998 年造价工程师考试题)A. 静态投资回收期B.动态投资回收期C.固定资产投资借款偿还期26. 现金流量表的现金流入中有一项是流动资金回收,该

8、项现金流入发生在(D. 投资利润率)。( 2000 年造价工程师考试题)A. 计算期每一年B.生产期每一年C.计算期最后一年D.投产期每一年二、多项选择题1. 财务评价的主要目标包括()。A. 盈利能力目标B.利税能力目标C.清偿能力目标D.抗风险能力目标E. 外汇平衡目标2. 在财务现金流量表中,作为现金流入的有(A. 流动资金B.回收流动资金C.)。销售税金及附加D. 固定资产余值E. 产品销售收入3. 在(自有资金)财务现金流量表中,作为现金流量的有(A. 回收流动资金B.自有资金C.经营成本E. 借款利息支付)。D.借款本金偿还4. 在(全部投资)的财务现金流量表中,作为现金流出的有(

9、)。A. 自有资金B.借款本金偿还C.流动资金D.经营成本E. 销售税金及附加和所得税5.在项目财务评价表中,均是对项目进行盈利能力分析的报表为()。A. 现金流量表B.损益表C.资金来源与运用表 D. 资产负债表E. 财务外汇平衡表6.在进行项目财务评价时,损益表中可供分配利润包括()。A. 税后利润B.盈余公积金C.应付利润D.税前利润E.未分配利润7.资产负债表主体结构包括()几个部分。A. 资产B.负债C.所有者权益D.盈余E.利税8.资本金为项目投资时的自有资金,资本公积金的具体来源包括()。A. 投资者实际缴付的出资额超过资本金的差额B.法定财产重估增C. 资本汇率折算差额D.接受

10、损赠的财产 E.实际资本账户的金额9. ( )包含在现金流量表(自有资金) ,而不包含在现金流量表(全部投资)中。A. 回收固定资产余值B.回收流动资金 C. 销售税金及附加D.借款本金偿还E.借款利息支付10. 按现行财务制度规定,归还建设投资借款的资金来源主要包括()。A. 项目投资后的折旧B.项目投资后的销售收入C. 摊销费D.税后利润E.未分配利润11. 财务评价效果的好坏,主要取决于()。(1997 年造价工程师考试题)A. 基础数据的可靠性B.基础数据的代表性C. 投资计划的准确性D.评价指标体系的合理性E. 设计概算的对比性12.财务评价的动态指标有()。( 2000 年造价工程

11、师考试题)A. 投资利润率B.借款偿还期C.财务净现值D.财务内部收益率E. 资产负债率13.财务评价指标体系中,反映盈利能力的指标有()。( 2001 年造价工程师考试题)A. 流动比率B.速动比率C.财务净现值D.投资回收期E. 资产负债率14.投资项目资产负债中,资产包括()。( 2002 年造价工程师考试题)A. 固定资产净值B. 在建工程C. 长期借款D.无形及递延资产净值E. 应付账款15.基准收益率的确定,需考虑的因素有()。A. 投资风险B.社会折现率C.资金成本D.资金限制 E.通货膨胀三、判断题1. 现金流量应反映项目在计算期内各年发生的所有收支,包括现金收支与非现金收支。

12、()2. 现金流量表(自有资金)与现金流量表(全部投资)的现金流入和流出项目皆相同。( )3. 项目的盈余公积金有一个最大提取限值,当其累计达到注册资本的50%以后就不再提取。()4. 静态投资回收期只能从项目投入建设年份算起。()5. 对于常规的投资项目,其净现值大小与折现率的高低有直接关系。折现率越大, 净现值就越大;折现率越小,净现值就越小。()四、计算题1. 某市一家房地产开发公司以BOT方式,投资 11700万元,获得某学校新校区公寓区的20年经营使用权,20年后返还给学校,预计当公寓第三年正常运营后,每年的纯收益为2000万元 ,从第三年起, 纯收益每 5年增长 5%,该公寓园区的

13、建设期为 2年,总投资分两年投入:一期 6000万元,二期为 5700万元。 试计算项目的财务净现值、 财务内部收益率和动态投资回收期, 并判断项目的财务可行性。 ( 假设投资发生在年初 , 其他收支发生在年末, 基准收益率取12%)2. 某集团公司以 400万元购得一商业楼 15年的使用权,用于出租经营,投资资金以分期付款方式支付, 第一年年初支付 40%,第二年年初支付 60%,为使出租较为顺利,第一年年初进行了装修, 总费用为 50万元,第二年正式出租, 从第二年到第四年的净租金收入为70万元、70万元、 70万元,从第 5年全部租出,纯收入为 100万元,以后每 5年增长 5%,若该类

14、投资的基准收益率为 12%,试计算该投资的财务净现值、财务内部收益率和动态投资回收期,并判断财务可行性。( 假设投资发生在年初, 其他收支发生在年末)3. 某人年初欲购商业店铺,总价为 20万元,可经营 15年,经市场调查及预测, 市场上同类店铺的销售利润率可达 20%,营业额每 5年增长 10%,问在 15年经营期内,各年营业额为多少才能保证收益率达到 14%? 若营业额为 20万元,销售利润率为多少才能保证 14%的收益率 ? 若按 20%的销售利润率, 营业额为 18万,试计算其基准收益率 14%下的财务净现值、 财务内部收益率和动态投资回收期。4. 某公司拟上一个新项目,预计该项目的生

15、命周期为10年,其中,建设期为2年,生产期为 8年。项目投资的现金流量数据如下表5 1所示。生产期第一年和最后一年的总成本均为2300 万元,其余各年总成本为 3500 万元。根据规定,全部数据发生在各年年末。已知项目运行期间,销售税金及附加的税率为 6%,所得税率为 33%,基准收益率为 12%。请完成:(1) 计算项目生产运营期内的销售税金及附加和所得税。(2) 计算项目现金流量表 6 1中的其余各项值。(3) 计算项目的静态、动态投资回收期,以及财务净现值和财务内部收益率,并判断项目的可行性。表61全部投资现金流量表单位:万元序号年份建设期生产期项目123456789101现金流入1.1

16、销售收入250042004200420042004200420025001.2固定资产残值回收5001.3流动资金回收10002现金流出2.1建设投资2100 14002.2流动资金6004002.3经营成本160025002500250025002500250025002.4销售税金及附加2.5所得税3 净现金流量4 累计净现金流量5 折现净现金流量6 累计折现净现金流量5. 某建设项目有关资料如下:(1) 项目计算期 10年,其中建设期 2年。项目第 3年投产,第 5年开始达到 100%设计生产能力。(2) 项目固定资产投资 9000 万元 ( 不含建设期贷款利息和固定资产投资方向调节税)

17、 ,预计8500万元形成固定资产,500万元形成无形资产。固定资产年折旧费为673万元,固定资产残值在项目运营期末收回,固定资产投资方向调节税率为0。(3) 无形资产在运营期 8年中,均匀摊入成本。(4) 流动资金为 1000万元,在项目计算期末收回。(5) 项目的设计生产能力为年产量 1.1 万t ,预计每吨销售价为销售收入的 5%计取,所得税率为 33%。6000元,年销售税金及附加按(6) 项目的资金投入、收益、成本等基础数据,见6 2表。表 62建设项目资金投入、收益及成本表单位:万元序号年份12345项目1自有资金30001000建设投资4500贷款(不含贷款利息)2自有资金部分40

18、0流动资金100500贷款3年销售量(万吨)0.81.01.14年经营成本420046005000(7) 还款方式: 在项目运营期间 ( 即从第 3至第 10年 ) 按等额还本利息照付方式偿还, 流动资金贷款每年付息。长期贷款利率为 6.22%( 按年付息 ) ,流动资金贷款利率为 3%。(8) 经营成本的 80%作为固定成本。请完成: (1) 计算无形资产摊销费。(2) 编制借款还本付息表, 把计算结果填入表 6 3中 ( 表中数字按四舍五入取整, 表64 、表 65同) 。表6-3项目还本付息表单位:万元序号年份12345678910项目1 年初累计借款2 本年新增借款3 本年应计利息4

19、本年应还本金5 本年应还利息(3) 编制总成本费用估算表,把计算结果填入表6 4中。表 6-4总成本费用估算表单位:万元序号年份345678910项目1经营成本2折旧费3摊销费4财务费4.1长期借款利息4.2流动资金借款利息5总成本费用5.1固定成本5.2可变成本(4) 编制项目损益表,把计算结果填入表65中,盈余公积金提取比例为 10%。表6-5项目损益表单位:万元序号年份345678910项目1 销售收入2 总成本费用3 销售税金及附加4 利润总额( 1)( 2)( 3)5 所得税( 4) 33%6 税后利润( 4)( 5)7 盈余公积金( 6) 10%8可供分配利润(6)( 7)0003

20、7224246267290(5) 计算第 7年的产量盈亏平衡点 ( 保留两位小数 ) 和单价盈亏平衡点 ( 取整 ) ,分析项目盈利能力和抗风险能力。6. 某工程项目估计建设期 3年,第一年建设投资 600万元,第二年建设投资 2000万元, 第三 年投资 800万元。 投产第一年达到设计能力的60%,第二年达到 80%,第三年达到 100%。正常 年份的销售收入为3500 万元;正常年份的经营成本为2000万元;正常年份的销售税金为210 万元;残值为400万元,项目经营期为7年 ( 不含建设期 ) ,流动资金总额为600万元,从投产年开始按生产能力分3次投入,投入比例为60%、 30%、

21、10%。基准收益率为12%,标准静态投资回收期为9年。请完成:(1) 试给出该项目全部投资税前的现金流量表。(2) 计算该项目所得税前的静态投资回收期。(3) 计算该项目所得税前的财务净现值、财务内部收益率和动态投资回收期指标。(4) 评价该项目是否可行。参考答案一、单项选择题1.C 2.B 3.A 4.D 5.B 6.C7.C8.B9.B 10.A 11.B 12.C 13.B 14.B15.C 16.C 17.B 18.B 19.C 20.D21.C22.C23.C二、多项选择题1.ACE2.BDE3.BCDE4.CDE5.AB6.BCE7.ABC8.ABCD9.DE10.ACE11.AD

22、12.CD13.CD14.ABD15.ABCD三、判断题1.2.3.4.5.四、计算题1.解:(1)现金流量图及表如下:2315.252205210020000123781213171820(年)57006000单位:万元年份12345678910净现210金流-6000-570020002000200020002000210021000量净现金流757.-5357-4544.011423.561271.041134.851013.26904.7848.15676.14量现28值累计净现-254金流-5357-9901.15-8477.59-7206.55-6071.7-5058.44-415

23、3.74-3305.59-1872.178.31量现值年份11121314151617181920净现231金流21002100220522052205220522052315.252315.255.25量净现金流268.603.7539.02505.33451.19402.85359.68321.15301.07240.01量现82值累计净现190金流 -1268.47-729.05-224.12227.07629.92989.61310.751611.822120.650.64量现值财务净现值 FNPV=2120.65 万元当取 i1=14%时, NPV 1=665.99 万元取 i2=1

24、6% 时, NPV 2=-475.50 万元财务内部收益率 FIRR=14%+665.99 (16%-14%)=15.17%665.99 475.5动态投资回收期Pt =14 1+ 224.12 =13.50 年451.19综上所述, FIRR 基准收益率,在基准收益率为12%时, FNPV 0,该项目在财务上是可行的。2.解:现金流量图及表如下:10010511070012459101415(年)160240年份01234567净现金流量-210-240707070100100100净现金流量现值-210-214.2955.849.8244.4956.7450.6645.23累计净现金流量现

25、-210-424.29-368.49-318.67-274.18 -217.44 -166.78 -121.55值年份89101112131415净现金流量100100105105105105105110净现金流量现值40.3936.0633.8130.1826.9524.0621.4920.10累计净现金流量现-81.16-45.1-11.2918.8945.8469.991.39111.49值同上题 1财务净现值 FNPV=111.49 万元动态投资回收期Pt =10.37年财务内部收益率FIRR=17.35%综上所述, 财务内部收益率值 FIRR=17.35% 基准收益率 12%,在基准

26、收益率为 12%时,财务净现值 FNPV 0,所以该投资在财务上是可行的。3.解:x1.1x1.1 1.1x01156101115(年)20(1)设第 1至第 5年营业额为 x, i=14% ,0.2x10.2 1.1x15 15 FNPV= 20114%)514%114%)(114%)14%(1(10.21.11.1x1110 =014%114%)514%)(1(1则 x=15.35 万元前 5年的营业额为 13.24万元,第 6至第 10年营业额为 14.57万元,第 11至第 15年营业额为16.02万元。(2)设利润率为 y20y1 (11201.1y11FNPV= 2014%14%)

27、 5 14%1 (1 14%) 5 (114%) 5201.11.1y1114%1 (114%)5 (114%)10 =0y=15.35%(3)年份01234567净现金流量203.63.63.63.63.63.963.96净现金流量现值-20-3.162.772.432.131.871.801.58累计净现金流量现值-20-16.84-14.07-11.64-9.51-7.64-5.84-4.26年份89101112131415净现金流量3.963.963.964.3564.3564.2564.3564.356净现金流量现值1.391.221.071.030.900.790.700.61累计

28、净现金流量现值-2.87-1.65-0.580.451.352.142.843.45同上题 1财务净现值 FNPV=3.45 万元动态投资回收期Pt =10.56年财务内部收益率FIRR=14.14%4.解:(1)、 (2)表 6-1 全部投资现金流量表单位:万元序号年份建设期生产期项目123456789101现金流入250042004200420042004200420040001.1销售收入250042004200420042004200420025001.2固定资产残值回收5001.3流动资金回收10002现金流出2100140023673300290029002900290029002

29、6672.1建设投资210014002.2流动资金6004002.3经营成本160025002500250025002500250025002.4销售税金及附加1502522522522522522521502.5所得税17148148148148148148173净现金流量-2100-14001339001300130013001300130013334累计净现金流量-2100-3500 -3367 -2467 -116713314332733403353665折现净现金流量-1875-1116955727386595885254694296累计折现净现金流量-1875 -2991 -289

30、6 -2324 -1586-927-3391866551084(3)该项目静态投资回收期为=(6 1)1167=5.90 年1300同上题 1该项目动态投资回收期为=7.65 年财务净现值为FNPV=1084 万元财务内部收益率FIRR=18.96%根据上述结果,财务净现值 FNPV=1084 万元 0;静态投资回收期为 5.90年,动态投资回收 期 为7.65年,均小于项目计算期 10年;又因为财务内部收率 18.96%基准收益率;所以该项 目在财务上是可行的。5.解:无形资产摊销费:500 8=62.5( 万元 )长期借款利息建设期贷款利息=1/2 45006.22%=140 (万元)每年

31、应还本金 =(4500+140) 8=5(万元)表 6-3项目还本付息表单位:万元序年份12345678910号项目1年初累计借款46404060348029002320174011605802本年新增借款45003本年应计利息14028925321618014410872364本年应还本金5805805805805805805805805本年应还利息2892532161801441087236表 6-4总成本费用估算表单位:万元序号年份345678910项目1经营成本420046005000500050005000500050002折旧费6736736736736736736736733摊销

32、费63636363636363634财务费29227123419816212690544.1长期借款利息28925321618014410872364.2流动资金借款利息3181818181818185总成本费用522856075970593458985862582657905.1固定成本336036804000400040004000400040005.2可变成本18681927197019341898186218261790表 6-5 项目损益表单位:万元序年份345678910号项目1销售收入480060006600660066006600660066002总成本费用5228560759

33、70593458985862582657903销售税金及附加2403003303303303303303304利润总额 ( 1)( 2)( 3) -668-575-275613724084444805所得税( 4) 33%000201231351471586税后利润( 4)( 5)-668-575-275412492732973227盈余公积金( 6) 10%0004252730328可供分配利润( 6)( 7)00037224246267290产量盈亏平衡固定成本= 产品单价 (1销售税金及附加税率)单位产品可变成本4000=1.01 (万 t)6000 (1 5%) 1898 / 1.1单

34、价盈亏平衡点 =固定成本) 单位产品可变成本 产品单价 (1销售税金及附加税率40001898=(1=5644( 元/t)1.15%)本项目产量盈亏平衡点1.01万 t,设计生产能力为 1.1万t;单价盈亏平衡点为 5644元 /t, 项目的预计单价为6000元 /t。可见,项目盈利能力和抗风险能力差。6.解: (1)结果如下表:表 6-6现金流量表单位:万元序号年份建设期投产期项目12345678910生产负荷60%80%100%100%100%100%100%1现金流入21002800350035003500350045001.1销售收入21002800350035003500350035

35、001.2固定资产残值回收4001.3流动资金回收6002现金流出600200080016862148227022102210221022102.1建设投资60020008002.2流动资金360180602.3经营成本12001800200020002000200020002.4销售税金1261682102102102102103净现金流量-600-2000-800414652123012901290129022904累计净现金流量-600-2600-3400-2986-2334-11041861476276650565折现净现金流量-536-1594-569-2633706235845214657376累计折现净现金流-536-2130-2699-2436-2066-1433-859-338127864量(2)该项目所得税前的静态投资回收期为:(7 1)1104 6.86年1290(3)同上题 1财务净现值 FNPV=864 万元财务内部收益率FIRR=17.99%动态投资回收期为Pt =8.73年(4)项目评价由于 FNPV 0, FIRR 12%( 基准收益率 ),6.86 年 9 年,故该项目在财务上是可行的。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。