通胀预期与枬空基本面的均衡大豆年度投资策略

通胀预期与枬空基本面的均衡大豆年度投资策略

《通胀预期与枬空基本面的均衡大豆年度投资策略》由会员分享,可在线阅读,更多相关《通胀预期与枬空基本面的均衡大豆年度投资策略(19页珍藏版)》请在装配图网上搜索。

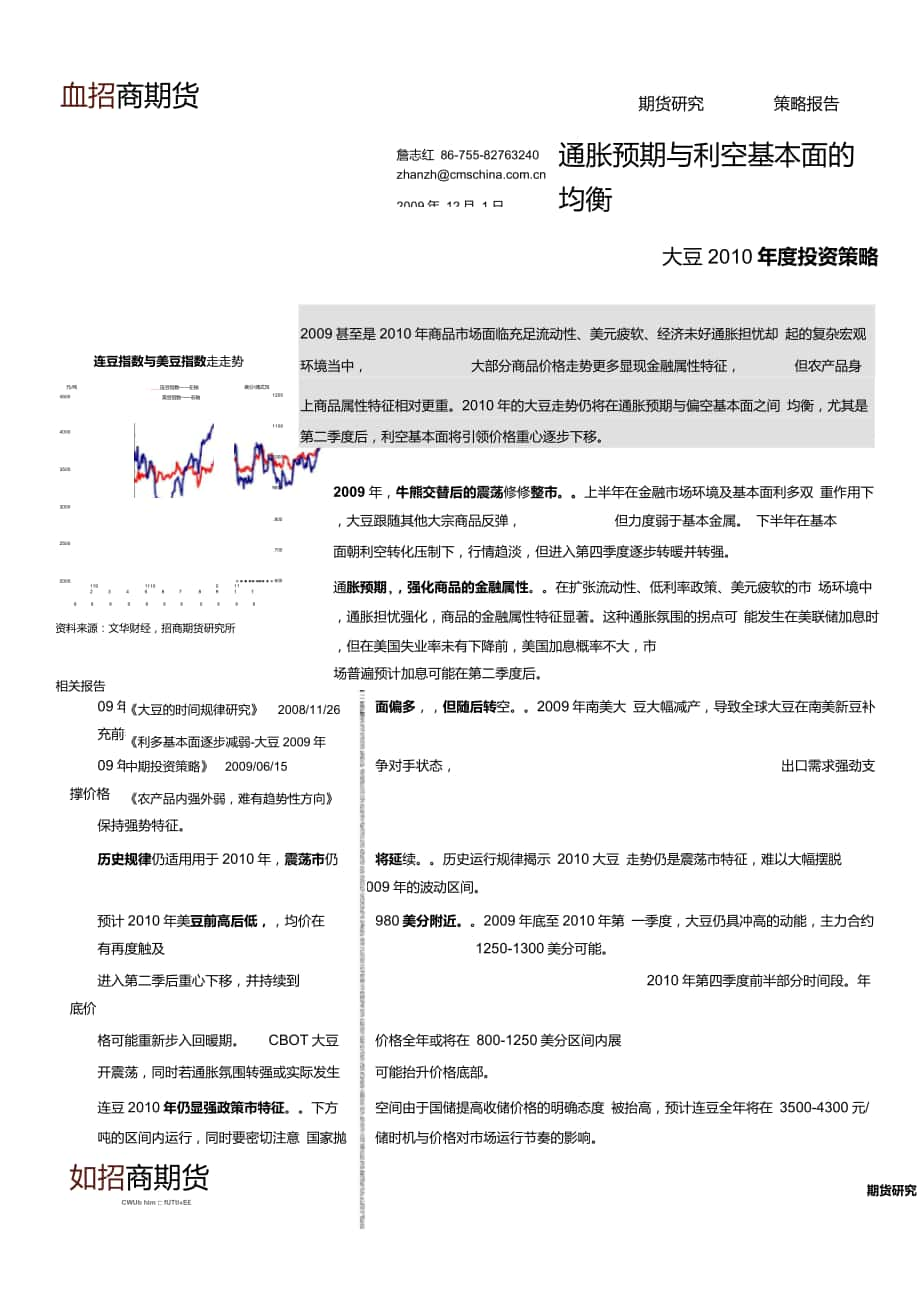

1、血招商期货期货研究策略报告敬请阅读末页的免责条款.Page 1敬请阅读末页的免责条款.Page #詹志红 86-755-82763240zhanzh2009年 12月 1 日通胀预期与利空基本面的均衡大豆2010年度投资策略敬请阅读末页的免责条款.Page #敬请阅读末页的免责条款.Page #元/吨4500300025002000连豆指数与美豆指数走走势,连豆指数一一左轴美豆指数一一右轴40003500美分/蒲式耳120011001000900.800.700 - 600119111001123456789112009甚至是2010年商品市场面临充足流动性、美元疲软、经济未好通胀担忧却 起的

2、复杂宏观环境当中,大部分商品价格走势更多显现金融属性特征,但农产品身上商品属性特征相对更重。2010年的大豆走势仍将在通胀预期与偏空基本面之间 均衡,尤其是第二季度后,利空基本面将引领价格重心逐步下移。99999990999资料来源:文华财经,招商期货研究所相关报告2009年,牛熊交替后的震荡修修整市。上半年在金融市场环境及基本面利多双 重作用下,大豆跟随其他大宗商品反弹,但力度弱于基本金属。 下半年在基本面朝利空转化压制下,行情趋淡,但进入第四季度逐步转暖并转强。通胀预期,,强化商品的金融属性。在扩张流动性、低利率政策、美元疲软的市 场环境中,通胀担忧强化,商品的金融属性特征显著。这种通胀氛

3、围的拐点可 能发生在美联储加息时,但在美国失业率未有下降前,美国加息概率不大,市场普遍预计加息可能在第二季度后。敬请阅读末页的免责条款.Page #大豆的时间规律研究2008/11/26利多基本面逐步减弱-大豆2009年中期投资策略2009/06/15农产品内强外弱,难有趋势性方向2009/11/1209年底至2010年第一季度,大豆基本面偏多,但随后转空。2009年南美大 豆大幅减产,导致全球大豆在南美新豆补充前都处于趋紧状况。美豆出口在09年底至2010年第一季度都将处于无竞争对手状态,出口需求强劲支撑价格保持强势特征。历史规律仍适用用于2010年,震荡市仍将延续。历史运行规律揭示 201

4、0大豆 走势仍是震荡市特征,难以大幅摆脱2009年的波动区间。预计2010年美豆前高后低,均价在980美分附近。2009年底至2010年第 一季度,大豆仍具冲高的动能,主力合约有再度触及1250-1300美分可能。进入第二季后重心下移,并持续到2010年第四季度前半部分时间段。年底价格可能重新步入回暖期。CBOT大豆价格全年或将在 800-1250美分区间内展开震荡,同时若通胀氛围转强或实际发生可能抬升价格底部。连豆2010年仍显强政策市特征。下方空间由于国储提高收储价格的明确态度 被抬高,预计连豆全年将在 3500-4300元/吨的区间内运行,同时要密切注意 国家抛储时机与价格对市场运行节奏

5、的影响。期货研究如招商期货CWUb him亡fUTtlE正文目录一、2009:牛熊交替后的震荡修整市 41、 外围环境、基本面双重利多,美豆强势反弹 42、 下半年利空逐步显现 4二、 通胀预期,强化商品金融属性 61、 扩张的流动性,通胀担忧强化或无可避免 62、拐点料将发生在美联储加息时 73、资金再度涌入农产品 8三、09/10年度大豆基本面偏空 91、09/10美豆创纪录高产已成事实,出口需求强劲 92、 南美由于播种面积创新高,2010年产量大幅增加 103、 全球大豆供应在 2010年第一季度趋紧,随后缓解 114、 2010年美国大豆播种面积能获得保证 11四、 周期性规律揭示农

6、产品09/10年度仍是震荡势 12五、 价格预测 131、 分析机构预测 2010年均价在1050-1100美分附近 132、我们预计2010年大豆前高后低,均价在 980美分附近 133、 连豆仍显强政策市特征,全年运行区间3500-4300元/吨 14图表表1 :美豆供需平衡表 12表2:分析机构对 CBOT大豆价格的预测(美分/蒲式耳) 13图1 :美豆指数周 K线图 4图2:连豆指数周 K线图 4图3: 上半年中国进口大豆需求强劲(单位:万吨) 4图4:阿根廷09年大幅减产(单位:千公吨) 4图5:投机基金大豆净多比例过高 5图6:价格与期货总持仓量关系图 5图7:美国M2同比(% 6

7、图8:中国M2同比(% 6图9:美元指数与 CRB旨数月线图 7图10:美联储加息均在失业率下降之后 7图11:美元指数 2009年日K线图 8图12:美农产品期货总持仓规模变化图 8图13:农产品指数基金持仓变化图 8图14:美豆产量与总供应量(单位:千吨) 9图15:9月1日南美大豆库存量 9图16:巴西和阿根廷大豆出口量 9图17:美豆出口量连创纪录 10敬请阅读末页的免责条款.Page 3如招商期货CWUb him亡fUTtlE期货研究敬请阅读末页的免责条款.Page #图18:美豆09/10年度库存与库存/消费比提高 10图19:南美产量09/10年度较大增加(单位:千吨) 10图2

8、0:全球大豆供求(单位:千吨) 11图21: CBOT大豆/玉米比价图 11图22 :美豆2010年播种面积获得保证 12图23: 2010年美豆单产仍能维持高位 12图24: CBOT大豆规律图揭示 2010年仍是震荡市 13图25:美豆均价趋势预测图 14图26: 2009年美豆运行猜想图 14敬请阅读末页的免责条款.Page #回招商期货期货研究招商期货EHMA MEfLinJHfS期货研究资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page 5回招商期货期货研究一、2009 :牛熊交僭后的震荡修整市2009年的农产品走势相对中规中矩,整体属于2007、2008年牛熊交替后的

9、震荡修复整理行情。在全球性货币扩张性政策的宏观背景下,上半年农产品跟随其他大宗商品反弹,但整体反弹力度要明显弱于与经济密切相关的基本金属。下半年,商品走势出现分化, 基本金属继续逞强,而农产品在自身供需基本面转空的压制下,行情逐步趋淡,波动幅 度显著受限。图1:美豆指数周K线图图2:连豆指数周K线图资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page #回招商期货期货研究资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page #回招商期货期货研究图4:阿根廷09年大幅减产(单位::千公吨)图3:上半年中中国进口大豆需求强劲(单位::万吨)资料来源:中国海关,招商期货研究所

10、资料来源:USDA,招商期货研究所2009 年2009 年资料来源:文华财经,招商期货研究所资料来源:文华财经,招商期货研究所1、外围环境、基本面双重利多,美豆强势反弹上半年,各国政府为应对金融危机采取一致性的扩张性货币救市政策,令商品市场呈现 一片繁荣”的普涨行情,大部分商品的上涨强度远远超出市场预期。美豆市场在外围 市场利多的氛围中跟随反弹,尤其是进入第二季度,在中国强劲的进口需求、08/09 年度自身陈豆库存吃紧、阿根廷大幅减产背景下,期价加速上行,CBOT大豆近月合约强势突破1200-1250美分的重要阻力线,最高价格接近1300美分。60,00050,00040,00030,0002

11、0,00010,0002、下半年利空逐步显现而进入下半年,支持美豆价格上涨的利多因素开始减弱,市场的利空因素逐步显现。首先是市场关注的农产品年度发生转换。下半年市场关注更多是转向于09/10年度,08/09年度美豆库存紧张的基本面利多作用减弱;其次,投机基金在美豆上净多持仓比例过高,有强烈的减仓要求。从近二十多年大豆净多持仓比例规律看,投机基金比例超过 25%已经处于非常高位的水准,而当净多持仓比例达到 28%上方时,从资金安全的角度基金面 临极重的减仓压力;最后,2009下半年美豆生长气候持续维持良好,09/10年度美豆丰产的事实逐步浮出水面。图5:投机基金大豆净多比例过高i高0.40000

12、0.300000.200000.100000.00000-0.10000-0.20000-0.30000-0.40000资料来源:CFTC,招商期货研究所5 -1U -682009年6月份后,美豆上涨趋势结束,开始拐头向下,同时伴随着美农产品期货总持 仓量呈现逐步下降趋势,揭示着资金在撤离农产品市场。尽管其中美豆曾借助利多题材 尝试上攻,但基于基本面压力沉重同时缺乏量能配合,反弹幅度屡屡受限。CBOT大豆第三季度整体以震荡下行趋势为主。但进入第四季度,随着市场对利空基本面的逐步接受并消化,CBOT大豆的价格在900美分表现出顽强的抗跌性。在美元持续走软、通胀担忧愈发强化的宏观背景下,资金重 新

13、涌入农产品领域,推动着价格重拾反弹势头。图6:价格与期货总持仓量关系图美分11002304040000077089911010 090009909090090999909 0 09600000550000500000450000400000350000300000250000200000150000100000也招商期货CHMAfUTtlttES期货研究、通胀预期,强化商品金融属性以往我们在分析商品的价格走势时,通常研究的是商品供求关系,一个简单的道理,当 这个商品供不应求的时候,价格就会上涨;当供大于求的时候,价格就会下跌。但是近 几年商品价格的影响因素加入了一种新的力量,而且这种力量的影响

14、力和杀伤力甚至在 一定程度内要超过商品本身的基本供求关系,这种力量就是基金及指数基金的介入。这 种力量的介入令商品保持自身商品属性的同时又附加了较强的金融属性这一特征。因 此,我们在延续以基本面为主分析市场的同时,必须关注到现在商品市场的金融属性。1、扩张的流动性,通胀担忧强化或无可避免图7:美国M2同比(%)图8:中国M2同比(%)3530252015105dd do do J000000110110011001000-7AU 09-lu n8-7AU off-lu off-7AU-lu7d-7AU 06-1_u fiu-7AU cti-lu cti-7nu 7S-lu-7au Qti-lu

15、 P3-7AU-lu 06-Zu-lu-ZU8-1_u fiu171707 0 00100 0 071 707001022 0 04 4 056 6 07(8 099资料来源:BLOOMBERG,招商期货研究所资料来源:BLOOMBERG,招商期货研究所从外围市场上来看,2009甚至是2010年所面临的市场环境是前所未见的,政府基于救市目的投放在市场的资金量是前所未见的。自金融危机以来,美国和中国的救市资金, 几乎是“二战”时期美国资金投放量的3倍多。在这种空前高涨的资金市里,资产的实际价格和走势是很难确定的。美元指数在经济刺激计划出炉、股市触底反弹后形成阶段性顶部,并于2009年3月份再次迈

16、上贬值征途。美元疲软以及各国史无前例的低位利率政策,这些所释放的通胀信号激发硬资产类商品上涨潜能。尽管全球主要国家的 CPI依然处于0以下,但通胀预期已经越来越多地被关注或者说通胀的事实正在某些角落发生,黄金期货涨至纪录高位, 原油、谷物及油籽期货也跟随趋势上涨。而这种通胀产生的根源与上一轮却有着根本性 的差异,本次通胀或者说可能迎来的通胀产生根源不在于全球需求的强劲复苏,而在于 大规模量化宽松政策,和美元贬值引发的全球能源与初级产品价格再度上涨。资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page 7图9:美元指数与CRB指数月线图LTM.资料来源:CFTC,招商期货研究所资料来

17、源:CFTC,招商期货研究所敬请阅读末页的免责条款Page #资料来源:CFTC,招商期货研究所资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page #TIQCRB旨资料来源:BLOOMBERG,招商期货研究所攵否接近历史通胀还没开始资料来源:CFTC,招商期货研究所资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page #资料来源:CFTC,招商期货研究所资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page #2、拐点料将发生在美联储加息时目前市场的焦点在于政府宽松的货币政策什么时候退市,而退市主要的衡量指标之一就 是美联储的利率。尽管已经有部分国家宣布退出

18、货币扩张性的救市政策,但是世界主要 经济发展体目前尚未有显著性退市迹象,未来市场主要关注点落在美国、欧盟、中国的 利率政策变动上。目前美联储的利率已经接近于零,应该说利率的趋势只会上涨,唯一 的问题在于美联储何时加息? 从短期来看,美国失业率继续攀高,实际性的通货膨胀难以形成,加息的可能短期之内 还不会来临,但值得大家注意的是一旦加息来临,市场趋势可能在短时间内发生爆炸性 的逆转。在可见的未来,大宗商品的价格上涨是建立在资金、预期和政策之上,而不是 在实体经济的发展和供求平衡之上。因此,从外围环境上来看,我们判断的拐点还没有 到之前,对市场不敢轻易看跌。甚至不排除一段时间内通胀预期有愈演愈烈、

19、商品的金 融属性更趋强化,导致价格进一步脱离基本面上涨的可能。血招商期货CWAEFUTUttES期货研究在2009年商品上涨过程中,美元疲软是原动力,但是值得我们警惕的是这种动力还会持续多久。尽管在美国加息之前美元疲软的格局可能难以彻底逆转,但是美元指数自2009年3月份下跌以来,目前已经跌至2007年底2008年初的平台,是否再下一个台阶 我们无法准确预计。但是我们想说的是,一旦美元指数能在75附近止跌反弹,即使无法彻底走出下跌的长周期中,但只要向上突破了下降压力线并到达80点附近平台,对商品的打击力度同样不可小觑。图11:美元指数2009年日K线图资料来源:文华财经,招商期货研究所3、资金

20、再度涌入农产品2009年农产品的表现整体要弱于基本金属和工业品,资金对待农产品的态度也是几进 几出、摇摆不定,尤其是在基本面转弱的下半年,投机基金在农产品上的操作显得较为 被动,体现出明显的震荡市具有的特征。但是进入2009年第四季度,CBOT农产品走势发生了较大的逆转,随着美国大豆高产的明朗化,价格横而不跌说明市场对美豆丰产的 利空基本消化,同时美元的持续疲软坚定了资金在农产品领域寻求价值洼地的信心。农 产品期货总持仓量全面增加就是对资金进驻农产品领域的良好诠释,其中美大豆、豆油、玉米更是获得资金的明显青睐,这种迹象目前正在农产品上发生并在持续着。资料来源:CFTC,招商期货研究所资料来源:

21、CFTC,招商期货研究所敬请阅读末页的免责条款Page 9资料来源:CFTC,招商期货研究所资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page #图12:美农产品期货总持仓规模变化图1000000500000121201-01莎 003-0-e-040405少-炉庐炉07V 萨萨 炉010-10 11- 1108 0809-09009-0909萨茁09茁 09 茁0909 09 00占-09090茁09-图13 :农产品指数基金持仓变化图资料来源:CFTC,招商期货研究所资料来源:CFTC,招商期货研究所敬请阅读末页的免责条款Page #也招商期货CWUrUTLNtES期货研究资

22、料来源:国际油脂油料大会,招商期货研究所资料来源:国际油脂油料大会,招商期货研究所敬请阅读末页的免责条款Page 11三、09/10年度;大豆塑本面偏空尽管我们认可,基金在未来较长一段时间内仍将对商品价格产生显著性影响,甚至可能 令商品价格走势一段时间内背离供需基本面。但是从商品长期趋势分析角度,最终价格 行为还是要回归基本面。尤其是农产品市场,它可能与能源、黄金不太一样,因为它是 一个可再生性产品,基本面的研究显得更为重要。2009 年下半年尽管美元持续贬值,原油、基本金属的金融属性体现相对显著,而农产品走势却相对平稳,属于商品中表现最 弱的一个领域,根本原因在于农产品的基本面持续利空压制。

23、1、09/10美豆创纪录高产已成事实,出口需求强劲根据美国农业部11月供需报告预测数据显示,09/10年度的美国大豆产量将达到33.19亿蒲式耳,将成为历史产量新纪录,这点已几乎无悬念。美国供应量巨大,但却未创新高,主要是因为09/10年度的期初库存低。中国的强劲需求以及南美的欠收消耗了美国 2008/09年度的库存,所以预计到2009年底2010年初的美国大豆的库存仍是非常低的。图14 :美豆产量与总总量(单位:千吨)/19/19z1919/19/19/19z19/19/20z20z 20/ 20/ 20/ 20/ 20 岸/2020屏1991屛屛穆4靑浮6屛1998屏2。屏屛2屏20620

24、2082资料来源:USDA,招商期货研究所资料来源:国际油脂油料大会,招商期货研究所资料来源:国际油脂油料大会,招商期货研究所敬请阅读末页的免责条款Page #美国大豆出口需求在过去几年非常强劲,而2009年再创一个纪录并连续4年破纪录,美国出口动力主要是中国的需求,特别是2008/09年度尤其如此。09/10年度,因为南美在08/09年度欠收,导致巴西不得不增加出口填补阿根廷的空缺。因此,在2009年底至2010年初期,在南美获得丰收之前,美国实际上是进口大豆的唯一来源地,因此 美豆2010年上半年的出口形势仍可能再创纪录,这一点值得我们密切关注。资料来源:国际油脂油料大会,招商期货研究所资

25、料来源:国际油脂油料大会,招商期货研究所敬请阅读末页的免责条款Page #资料来源:国际油脂油料大会,招商期货研究所资料来源:国际油脂油料大会,招商期货研究所敬请阅读末页的免责条款Page #图15: 9月1日南美大豆库存量 图16 :巴西和阿根廷大豆出口量资料来源:国际油脂油料大会,招商期货研究所资料来源:国际油脂油料大会,招商期货研究所敬请阅读末页的免责条款Page #sa454Q3E3D巧2D15ID5uUlhlw n n LmmiiimiHiiHHjCiss54 54IS n.n v葩边 Bvazinia11谕醫 HHnb旦ini nz严-ar目ni 薛曹 疋空时S同 -01 sim

26、slbsnE 孚出賈 告旺吴 常mm bMzDOE n-r直 E SZ8% d直E资料来源:国际油脂油料大会,招商期货研究所资料来源:国际油脂油料大会,招商期货研究所敬请阅读末页的免责条款Page #鱼招商期货期货研究lllllirillilti12,00010,0008,0006,0004,0002,000美豆结转库存美豆库存/消费比0.200.180.160.140.120.100.080.060.040.020.00图17:美豆出口量连创纪录资料来源:USDA,招商期货研究所18,00016,00014,000但是值得一提的是,中国政府对大豆收储及放储政策在09/10年度可能会进行一定的

27、修整。比如从目前发改委发出的通知看, 09/10年度收储新政策与上年最大的区别在于鼓 励大豆加工企业参与收购,能在较大程度上解决去年存在的“一边国家仓库粮满为患,另一边企业却无粮可收并陷入亏损”的尴尬局面。同时由于库存需求已经获得满足,09/10年度中国对美国大豆的进口量可能出现下降。另一方面,南美若在2010年能恢复正常收成,2009/2010年美国大豆冲抵南美的出口将会大幅减少,到2011年可能会更少。因此,若南美 2010年的产量能够恢复正常,美豆整个09/10年度的结转库存及库存/消费比将获得较大的改善。图18 :美豆09/10年度库存与库存/消费比提高资料来源:USDA,招商期货研究

28、所因此,2010年南美大豆产量能否获得补充将是美豆是否依然处于库存偏紧状况的关键。 如果他们不能赶上来,就会出现美国大豆库存量非常低的情况,09/10年度的库存移到下一年度的时候仍然非常低,甚至10/11年度仍然会受到低库存的影响。2、南美由于播种面积创新高,2010年产量大幅增加预计09/10年度南美大豆的播种面积将大幅增加,最主要是在阿根廷将有12% 14%种植面积的增长,大豆的种植替代了部分受政府管制的玉米和小麦。而巴西由于玉米的吸 引力的下降,导致大豆播种面积有4%的增加。因此我们预计,只要单产不出现大的问题,2010年南美大豆的产量将大幅反弹,比过去几年会高很多,甚至达历史新高。图1

29、9 :南美产量09/10年度较大增加(单位::千吨)资料来源:USDA,招商期货研究所敬请阅读末页的免责条款Page #鱼招商期货期货研究资料来源:USDA,招商期货研究所敬请阅读末页的免责条款Page #鱼招商期货期货研究140,000120,000100,00080,00060,00040,00020,000资料来源:USDA,招商期货研究所敬请阅读末页的免责条款Page #血招商期货期货研究3、全球大豆供应在2010年第一季度趋紧,随后缓解通过前面两点分析,我们可以得出基本结论:尽管美国09/10年度获得33亿蒲式耳的大豆产量,但是受期初库存低以及南美08/09年度大幅减产的影响,全球大

30、豆在未来三、四个月仍将处于趋紧的状态,这将对大豆的价格构成较强的支撑作用。但是随着中国进 口需求的下降以及南美大豆的大量补充,全球大豆结转库存趋紧的局面将获得较大缓 解,整个09/10年度全球大豆产量的增长将超过需求的增长步伐。图20 :全球大豆供求(单位::千吨)资料来源:USDA,招商期货研究所资料来源:BLOOMBERG,招商期货研究所敬请阅读末页的免责条款Page 13血招商期货期货研究资料来源:BLOOMBERG,招商期货研究所敬请阅读末页的免责条款Page #血招商期货期货研究4、2010年美国大豆播种面积能获得保证与前两年不同,2009年美国大豆、玉米耕地效应行情未如我们预期的上

31、演,大豆、玉米 因种植效益的绝对优势,从小麦、棉花处获得较多土地转移。预计2010年,美国大豆、玉米的播种面积仍将维持高位。并且从相对价格来讲,2009 年CBOT大豆价格相对玉米价格偏高,从这个角度我们认为2010年的大豆播种面积比玉米更有保证。图21 : CBOT大豆/玉米比价图5 3 19 7 53 3 3 2 2 232297期日OOCN O91 O 220 O77U O51 tHU22 u -OOOCN O -51u O - 661 -资料来源:BLOOMBERG,招商期货研究所敬请阅读末页的免责条款Page #血招商期货期货研究招商期货另外,2010年新年度美豆的单产估计仍能维持高

32、位水平。单产的历史规律图揭示,美豆在经历了 2008年偏低单产后,未来几年的单产都将进入高产周期当中。尽管2010年未必能达到2010年的43.3蒲式耳/英亩的高水平,但根据我们的单产趋势模型揭示2010年美豆的单产仍能维持41蒲式耳/英亩附近水准。也就意味着,10/11年度的美豆产量供应能获得较大保证,库存水平在10/11年度有望进一步获得提高。图22:美豆2010年播种面积获得保证图23 : 2010年美豆单产仍能维持高位资料来源:USDA,招商期货研究所资料来源:USDA,招商期货研究所我们将美豆08/09、09/10甚至10/11年度的供需平衡预测表进行对照,我们预计由于期 初库存的增

33、加,10/11年度美豆的总供应量能与09/10年度基本持平,但美豆的出口因南美出口实力的恢复将较09/10年度出现下降,从而导致结转库存大幅提高,10/11 年度的库存/消费比再次攀上10%勺历史平均水平。表1 :美豆供需平衡表项目07/0808/0909/1010/1111月预测招商预测面积(百万英亩)播种64.775.777.577.7收获64.174.776.676.7蒲式耳单产(蒲式耳/英亩)41.739.743.341.2百万蒲期初库存574205138270产量2,6762,9673,3193,160进口101388总供应3,2603,1853,4653,438压榨1,8011,6

34、621,6951720岀口1,1611,2831,3251250种用93959494总需求3,0543,0473,1953064期末库存205138270374库存/消费比0.0670.0450.0850.122平均价格10.19.978.20 -10.20资料来源:USDA,招商期货研究所四、周期性规律揭示农产丿品品09/10年度仍是震荡势从历史的大豆运行规律图中,我们发现价格经历了大涨大跌的剧幅震荡后,通常将步入敬请阅读末页的免责条款Page 15血招商期货期货研究为期两年左右的震荡期,并且第二年的波动幅度难以较大程度地超出第一年的运动范 围。这种规律依然作用于我们对2010年大豆运行空间

35、的判断。图24 : CBOT大豆删ilii 图揭示2010年仍是震荡市美分/蒲式耳11110100011010110112768828889249800468资料来源:Bloomberg,招商期货研究所五、价格预测1、分析机构预测2010年均价在1050-1100美分附近表2是全球各大分析机构对2010年大豆表现预测,我们可以看到,大部分机构认为2010年大豆的均价在1050-1100美分附近。美国农业部11月度报告中预计大豆09/10年度均价将在820-1020美分内,农业机构Informa在第四届国际油脂油料大会中预计大豆 均价将在890美分附近。表2:分析机构对CBOT大豆价格的预测(美

36、分/蒲式耳)预测时间09Q410Q110Q210Q310Q4巴克莱银行2009-10-0111501210126011801220渣打银行2009-11-04105011001050107511/04/09法国兴业银行2009-09-29855833836849829BLOOMBERG权平均2009-11-2010281054105810971138资料来源:Bloomberg,招商期货研究所2、我们预计2010年大豆前高后低,均价在980美分附近我们对2010年大豆走势的判断总体概括为: 前高后低,总体波动区域不会大幅超出2009年的运行范围。具体时间与空间节奏大致为:2009 年底至201

37、0年的第一季度,由于市场通胀氛围以及美豆出口利多支撑,大豆价格有继续冲高的动能,美豆主力合约价格有 再度触及1250-1300美分重要阻力区域的可能。进入第二季度,随着南美大豆的大量补敬请阅读末页的免责条款Page 17血招商期货期货研究也招商期货chmirunmfs充,大豆将在基本面转弱的压制下重心下移,并可能一直持续到2010年的第四季度前半部分时间段。随着2010年美豆产量的明朗化,市场的关注焦点发生转移,价格在年底重新步入回暖期并可能在2010年底开始一轮新的牛市周期。CBOT大豆价格全年或将在800-1250美分这个大的区间内展开震荡。3、连豆仍显强政策市特征,全年运行区间3500-

38、4300元/吨2009年大连大豆市场与美豆市场走势共性中存在较大的特性,体现出明显的抗跌滞涨 政策市特征。总体表现为上半年抗跌但第三季度滞涨,第四季度基于对新收储政策预期 走势强于美豆。2008年底-2009年初,国家分四批进行粮食收储, 共收储大豆725万吨, 几乎占全国总产量的一半。收储工作对稳定国内大豆价格起到了较强托市作用,但同时 也对下半年的价格上行空间构成了极大的限制。自7月份以来,国储3750元/吨的拍卖价格持续对连豆价格构成极强的压制作用,同时市场几度关于国储向油厂采取补贴方式 消化大豆库存的传闻,均令大连期货盘面遭遇恐慌性下挫。但进入第四季度尤其是11月后,市场对于国储新收储

39、政策的预期令连豆的走势明显强于美豆。2009年国家收购大豆政策已基本确定,收购价格1.87元/斤即3740元/吨,收购时间为12月1日至2010年4月30日另引导东北油厂参与收购,价格在1.87-1.92元/斤之间给予160元/吨的补贴。国家明确的收购政策背景下,预计2010年连豆的走势仍将在较大程度上复制 2009年的特征,带有较强的政策市色彩。2010年连豆价格下方空间由于国储提高收储价格的明确态度被抬高,预计连豆全年将在3500-4300元/吨的区间内运行。敬请阅读末页的免责条款Page #也招商期货期货研究研究员简介詹志红:四川大学工商管理学院硕士研究生,04 年进入期货市场从事期货研究在业内 媒体杂志发表上百篇文章,对大宗品种有着深刻的理解尤其是在农产品分析上获得高 度的市场认可。免责条款本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保 证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司 及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归招商期货所有。未经我公司书面许可,任何机构和 个人均不得以任何形式翻版、复制、引用或转载。敬请阅读末页的免责条款Page 19

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。