成本会计模拟实习资料

成本会计模拟实习资料

《成本会计模拟实习资料》由会员分享,可在线阅读,更多相关《成本会计模拟实习资料(22页珍藏版)》请在装配图网上搜索。

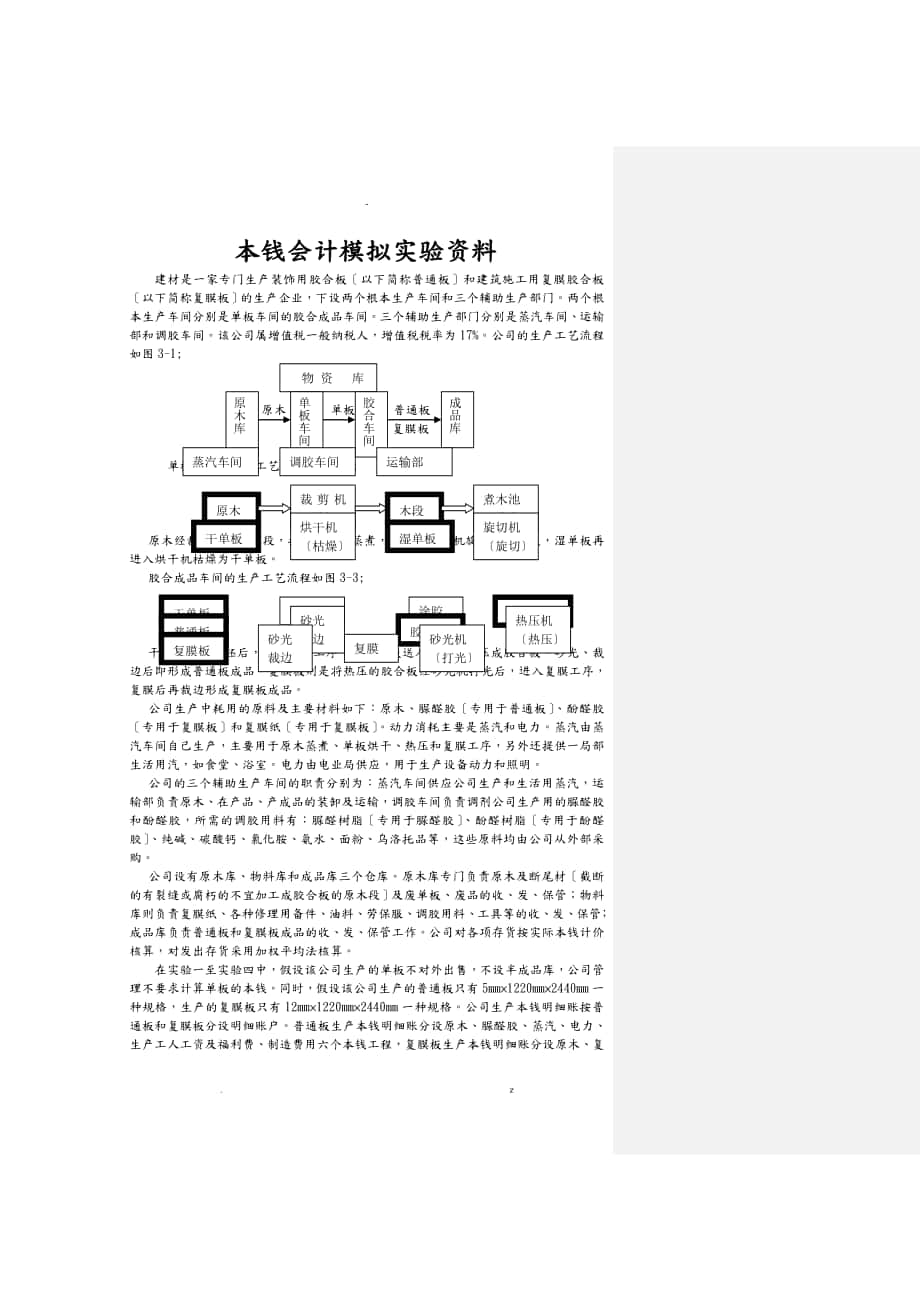

1、-本钱会计模拟实验资料建材是一家专门生产装饰用胶合板以下简称普通板和建筑施工用复膜胶合板以下简称复膜板的生产企业,下设两个根本生产车间和三个辅助生产部门。两个根本生产车间分别是单板车间的胶合成品车间。三个辅助生产部门分别是蒸汽车间、运输部和调胶车间。该公司属增值税一般纳税人,增值税税率为17%。公司的生产工艺流程如图3-1;物 资 库单板车间原木库成品库胶合车间 原木 单板 普通板 复膜板 调胶车间运输部蒸汽车间单板车间的生产工艺流程如图3-2;煮木池蒸煮裁剪机剪切原木木段旋切机旋切湿单板干单板烘干机枯燥 原木经裁剪机切成木段,投入煮木池蒸煮,然后用旋切机旋切成湿单板,湿单板再进入烘干机枯燥为

2、干单板。 胶合成品车间的生产工艺流程如图3-3;涂胶单板涂胶干单板预组坯胶合板砂光裁边普通板热压机热压复膜板砂光裁边复膜砂光机打光 干单板经预组坯后,进入涂胶工序,涂胶单板送入热压机热压成胶合板,砂光、裁边后即形成普通板成品。复膜板则是将热压的胶合板经砂光机打光后,进入复膜工序,复膜后再裁边形成复膜板成品。 公司生产中耗用的原料及主要材料如下:原木、脲醛胶专用于普通板、酚醛胶专用于复膜板和复膜纸专用于复膜板。动力消耗主要是蒸汽和电力。蒸汽由蒸汽车间自己生产,主要用于原木蒸煮、单板烘干、热压和复膜工序,另外还提供一局部生活用汽,如食堂、浴室。电力由电业局供应,用于生产设备动力和照明。 公司的三个

3、辅助生产车间的职责分别为:蒸汽车间供应公司生产和生活用蒸汽,运输部负责原木、在产品、产成品的装卸及运输,调胶车间负责调剂公司生产用的脲醛胶和酚醛胶,所需的调胶用料有:脲醛树脂专用于脲醛胶、酚醛树脂专用于酚醛胶、纯碱、碳酸钙、氯化胺、氨水、面粉、乌洛托品等,这些原料均由公司从外部采购。 公司设有原木库、物料库和成品库三个仓库。原木库专门负责原木及断尾材截断的有裂缝或腐朽的不宜加工成胶合板的原木段及废单板、废品的收、发、保管;物料库则负责复膜纸、各种修理用备件、油料、劳保服、调胶用料、工具等的收、发、保管;成品库负责普通板和复膜板成品的收、发、保管工作。公司对各项存货按实际本钱计价核算,对发出存货

4、采用加权平均法核算。在实验一至实验四中,假设该公司生产的单板不对外出售,不设半成品库,公司管理不要求计算单板的本钱。同时,假设该公司生产的普通板只有5mm1220mm2440mm一种规格,生产的复膜板只有12mm1220mm2440mm一种规格。公司生产本钱明细账按普通板和复膜板分设明细账户。普通板生产本钱明细账分设原木、脲醛胶、蒸汽、电力、生产工人工资及福利费、制造费用六个本钱工程,复膜板生产本钱明细账分设原木、复膜纸、酚醛胶、蒸汽、电力、生产工人工资及福利费、制造费用2七个本钱工程,公司设制造费用明细账、只核算根本生产车间所发生的各项间接制造费用,辅助生产车间不单独设制造费用明细账,其所发

5、生的间接制造费用直接计入各自的辅助生产明细账,各辅助生产明细账分设直接材料、直接人工和制造费用三个本钱工程。 实验一 要素费用的核算一、 实验目的通过实验使学生熟悉要素费用聚集与分配的程序,掌握直接材料费用、工资费用、折旧费用以及外购动力费用计入产品本钱的方法。二、 实验资料去年10 月有关各项要素费用核算的资料如下:一材料费用核算的具体资料1原木消耗(1) 柳桉原木期初结存2000立方米,平均单位本钱为1800/立方米,本月12日购入柳桉原木2000立方米,单位本钱为1830元/立方米,本月单板车间生产共领用柳桉原木2500立方米。(2) 木期初结存1200立方米,平均单位本钱为1200元/

6、立方米,本月20日购入木800立方米,单位本钱为1100元/立方米,本月单板车间生产共领用木1500立方米。(3) 期初结存断尾材60立方米,本月退库断尾材150立方米,本月共销售断尾材160立方米,不含增值税单价为320元/立方米,单位本钱均按估计价格300元/立方米计算。(4) 期初结存废单板20立方米,本月退库废单板30立方米,本月共销售废单板48立方米,不含增值税单价为450元/立方米,单位本钱均按估计价格400元/立方米计算。(5) 期初结存废品15立方米,本月退库废品20立方米,本月出售废品26立方米,不含增值税单价为550元/立方米,单位本钱均按估计价格500元/立方米计算。(6

7、) 生产退库的断尾材、废单板和废品均按估计价格作冲减生产本钱的原木费用处理。(6) 其他废料屑片、原木芯、木粉等全部出售给一刨花板厂,该月全部废料销售收入为20万元不含增值税,废料销售收入直接作冲减生产本钱的原木费用处理。2调胶用料本月调胶车间领用的调胶料汇总见下表3-1:表3-1品名单位数量单位本钱金额(元)脲醛树脂Kg800003.00元/kg240000酚醛树脂Kg600005.00元/kg300000纯碱Kg100002.00元/kg20000氯化胺Kg50001.50元/kg7500氨水Kg30001.00元/kg3000碳酸钙Kg200001.20元/kg24000乌洛托品Kg20

8、006.00元/kg12000面粉Kg300001.80元/kg54000合计Kg210000-660500脲醛胶和酚醛胶的调胶配方见表3-2,表3-3:表3-2 酚醛胶配方本钱酚醛树脂纯碱氯化铵氨水碳酸钙乌洛托品面粉合计含量kg 1 0.10.050.030.20.020.31.7表3-3 脲醛胶配方本钱脲醛树脂纯碱氯化铵氨水碳酸钙乌洛托品面粉合计含量kg 1 0.050.0250.0150.10.010.151.353修理备用件及工具本月物料库发出的修理用备件汇总见表3-4:表3-4 单位:元 材料部门车件管件机电工具合计单板车间100001500025000成品车间80003000200

9、11200运输部1200020001000100016000蒸汽车间200010000100030013300合计3200015000170001500655004复膜纸、油料及劳保用品本月物料库发出的复膜纸、油料、劳保用品等见表3-5:表3-5 单位:元 材料部门复膜纸油料机电其他合计单板车间10008001800成品车间3600001200300361500运输部3000030010030400调胶车间10020120蒸汽车间280000600400281000公司行政管理部门1000020030010500合计36000032000034001920685320二工资费用核算资料,见表3

10、-6:表3-6 本月工资结算汇总表 单位:元车间或部门工作人员或类别 应付工资 代扣款项 实发金额标准工资生产奖津贴缺勤扣款合计个人所得税公积金合计单板车间生产管理及其他6000050003000030001000010002000100980008900600060020003008000900900008000成品车间生产管理及其他80000700036000400012000160030002001250001240010000800300040013000120011200011200运输部生产管理及其他30001000100050060020010045001700100304020

11、1405043601650调胶车间生产管理及其他30001000120040060020048001600804030201106046901540蒸汽车间生产管理及其他400010001500400100030020063001700804020201006062001640行政管理部门管理及其他2000040003000500265001200300150025000医务福利医务食堂、浴室12000230016001001580014012026015540销售部销售人员1000020001800200136001005015013450合计207000863003390064003208

12、0019210632025530295270三折旧费核算资料公司固定资产原值为7800万元(其中单独入账土地为360万元),详细资料见表3-7:表3-7 金额单位:元使用部门固定资产名称固定资产原值月折旧率使用部门固定资产名称固定资产原值月折旧率单板车间旋切机烘干机厂房其他500000015000000300000050000000.80.80.350.6蒸汽车间锅炉其他300000012000000.80.6成品车间涂胶机热压机砂光机复膜机厂房其他40000001600000012000001800000400000060000000.60.80.80.80.30.6调胶车间调胶机其他500

13、0002000000.80.6管理部门仓库办公楼其他1000000480000012000000.40.20.6运输部拖车装卸车铲车其他5000003000002000001000001110.6医务、福利部门医疗设备炊事设备其他1000002000001000000.60.50.6四其他费用核算资料1 外购电力本月份共耗电500000度,每度电的价格为0.468元含17%增值税。各部门耗电情况见表3-8: 表3-8部门用途耗用电量度单板车间动力照明20000015000成品车间动力照明18000025000运输部照明5000蒸汽车间照明5000调胶车间照明10000行政管理及其他照明6000

14、0合计5000002 外购水公司10月份共耗用自来水6000吨,其中蒸汽车间耗用5000吨;煮木班耗用500 吨,单板车间耗用200吨,成品车间耗用300吨;其余500吨均为行政管理部门耗用,每吨水的单价为2.26元含13%增值税。三、 实验要求一分配本月材料费用注:所有“分配率的计算均请保存小数点四位,而计算出的有关数据“金额均请保存小数点两位,下同。1 原木费用的分配1登记原木明细账,确定本月耗用的柳桉原木和木的费用。2编制原木费用分配表。本月耗用原木费用按定额用量比例在普通板和复膜板之间分配,本月复膜板按定额应消耗原木1667立方米,普通板按定额应消耗原木1613立方米。根据分配结果编制

15、会计分录,并登记生产本钱明细账生产本钱明细账的月初余额暂不填,但要留出位置。3退库断尾材、废单板、废品均按估计价格冲减生产本钱的原木费用工程,总退料费用在两种产品之间按材料定额耗用量比例进展分配。退库断尾材、废单板、废品在“原材料科目下分设明细账户反映。编制退料费用分配表,并编制相应会计分录,登记“生产本钱明细账。4销售的断尾材、废单板、废品通过“其他业务支出科目核算,编制有关会计分录。5做出销售其他废料的会计处理,并登记“生产本钱明细账其他废料的销售收入也按材料定额消耗量比例在两种产品之间分配,并直接冲减各自产品本钱的原木费用工程。2编制调胶用料分配表,据以登记调胶车间“辅助生产明细账,调胶

16、车间“辅助生产明细账按调剂的胶种脲醛胶和酚醛胶分设明细账户。3编制分配修理用备件及工具的会计分录,并据以登记“制造费用明细账和“辅助生产明细账。4编制复膜纸、油料及劳保用品等材料消耗分配的会计分录,并据以登记“生产本钱明细账、“制造费用明细账、“辅助生产明细账和“管理费用明细账。本月生产脲醛胶108000kg,生产酚醛胶102000kg,复膜纸为复膜板专用,直接计入复膜板生产本钱。二分配工资费用分配及计提职工福利费1编制工资费用分配的会计分录,并据以登记“生产本钱明细账、“制造费用明细账、“辅助生产明细账、“管理费用明细账和“营业费用明细账。其中,根本生产车间的生产工人工资在两种产品之间按定额

17、工时比例分配,普通板产品定额生产工时总数为20000工时,复膜板产品定额生产工时总数为24600工时。调胶人员工资在两种胶种之间按产量比例,本月生产脲醛胶108000kg,生产酚醛胶102000kg。2编制职工福利费提取计算表,并据以编制会计分录,登记相应的明细账。有关分配标准同工资费用分配标准。三编制计提折旧的计算表,并据以编制折旧费用的分配表和相应的会计分录,复膜机作为专用设备其折旧费应由复膜板单独承担,调胶车间的折旧费按产量比例在两种胶之间进展分配,登记“制造费用明细账、“辅助生产明细账、“管理费用明细账。四编制电费分配表,单板车间和成品车间的动力用电按定额生产工时比例在两种产品之间进展

18、分配,调胶车间的电费按产量比例在两种胶之间分配,根据电费分配表编制会计分录,并登记有关的明细账。五编制水费分配表,煮木池耗用局部计入“制造费用水电费工程,行政部门消耗均计入“管理费用水电费工程,登记“辅助生产明细账、“制造费用明细账、“管理费用明细账。实验二 费用的分配一、 实验目的通过实验使学生熟悉制造费用和辅助生产费用归集的程序,熟练掌握费用的跨期摊配、制造费用和辅助生产费用的分配方法及其账务处理。二、 实验资料及要求一费用的跨期摊配1 待摊费用的摊销 1去年7月份成品车间领用一批废胶合板留作车间垫板,总值为72000元,其中单板车间24000元,成品车间48000元,估计可使用8个月,领

19、用时列作“待摊费用从7月份起分8个月摊销计入“制造费用低值易耗品摊销工程。2去年6月份预付下半年设备保险费184000元,其中单板车间设备保险费84000元,成品车间设备保险费72000元其中复膜机保险费12000元,锅炉保险费28000元;上述保险费均从7月份起分6个月摊销。3根据上述资料编制待摊费用分配明细表,并据以编制会计分录,登记有关明细账。2 预提费用的预提1公司对各种设备的大修理均采取预提方法,每月按各类设备原值的0.1%预提,编制本月预提大修理费的计算表,并编制相应的会计分录,登记有关明细账。注:房屋类和其他类固定资产不采取预提大修理费的方式。2预提本月应负担的短期借款利息,本公

20、司目前有一笔人民币短期借款,余额为1000万元,借款利率为12,按月利率1预提利息,另有一笔外币借款500万元,美元短期贷款利率为6,按月利率0.5预提利息,该月美元对人民币的汇率为1:8。编制预提借款利息的计算表和会计分录,并登记财务费用明细账。二辅助生产费用的分配建材公司的三个辅助生产部门一运输部、蒸汽车间和调胶车间,运输部为蒸汽车间和调胶车间提供局部运输效劳,但这些效劳量只占运输部总效劳量的很小比例;蒸汽车间则主要是为根本生产车间效劳的,除此之外,还供应管理部门及浴室、食堂等部份生活用气;调胶车间所调制的胶则完全是被根本生产车间生产耗用,其中所调制的脲醛胶全部用于普通板生产,所调制的酚醛

21、胶则全部用于复膜板生产。公司每月调制的胶均恰好满足生产所需,不留库存,也不对外出售。本月各辅助生产车间生产的产品或提供的劳务和受益对象见表3-9,表3-10:表3-9 运输部提供效劳的对象及数量受益部门受益数量台时单板车间成品车间蒸汽车间调胶车间原木库销售部60080012080200200合计2000本月调胶车间共调制酚醛胶102000kg,脲醛胶108000kg,已全部转移给成品车间涂胶使用完毕。表3-10 蒸汽车间提供蒸汽的对象及数量受益部门受益数量T单板车间成品车间行政管理食堂、浴室24001200100300合计4000根据该公司辅助生产部门的特点,先采用顺序分配法和直接分配法,再采

22、用交互分配法:1 顺序分配法先分配运输部,然后分配蒸汽车间和调胶车间的辅助生产费用。调胶车间负担的运输费在两个胶种之间按产量比例分配。2 直接分配法运输部为蒸汽车间和调胶车间提供的运输劳务占其总比例较低,为简化分配,辅助生产部提供的产品和劳务不分配费用,各辅助生产的费用直接向辅助生产以外的根本生产和行政管理等部门分配。3.交互分配法假设该公司运输部和蒸汽车间之间互相提供劳务,具体劳务分配如下:辅助生产车间运输部蒸汽车间根本生产车间销售部门管理部门合计单板车间胶合车间运输部(吨公里)12010004802002002000蒸汽车间吨80160015004004204000要求:分别采用上述三种分

23、配方法编制辅助生产费用分配表。并根据顺序分配方法和交互分配法编制有关会计分录,根据顺序分配法登记辅助生产明细账、制造费用明细账、生产本钱明细账、管理费用明细账、营业费用明细账等。食堂、浴室、原木库受益数均计入管理费用,生产车间耗用蒸汽按定额消耗量比例在两种产品之间分配,本月普通板定额消耗为1900吨蒸汽、复膜板定额消耗量为2100吨蒸汽。第二种、第三种分配方法只是为了练习,不要登账,后面的应用均以第一种分配方法为准。三制造费用的分配该公司制造费用中局部是属于专属性的,如复膜机的折旧、保险费等,这些专属性的费用直接分配计入复膜板的生产本钱,对于其他制造费用,则将其总额按本月普通板和复膜板的定额生

24、产工时的比例在两种产品之间分配,编制制造费用分配表,并编制相应的会计分录,登记“生产本钱明细账和“制造费用明细账。实验三 生产本钱在完工产品与在产品之间的分配一、 实验目的 通过实验使学生熟练掌握产品本钱在完工产品与在产品之间的几种分配方法,并比较各种方法的优缺点。二、 实验资料及要求一月末在产品本钱只计算材料本钱建材公司的产品本钱中,原木费用占有相当大的比重,为简化本钱计算,公司采取月末在产品本钱只计算原木费用的作法。有两个操作方案:1 先确定月末在产品的原木费用,然后倒挤本月完工产品的原木费用月末分别按单板车间和成品车间进展盘点,确定各车间月末在产品盘存量立方米,根据技术测定,平均每立方米

25、单板在产品约耗用原木1.25立方米,平均每立方米普通板在产品约耗用原木1.5立方米,平均每立方米复膜板在产品约耗原木1.6立方米,以此可以确定月末在产品总的原木耗用量,乘以本月发出原木的平均每立方米的价格,即可得到月末在产品耗用的原木费用总额、将该项费用总额再按月末成品车间两种在产品耗用原木数量比例在两种产品之间分配,据以登记“生产本钱明细账。根据“生产本钱明细账的记录倒挤出完工产品的本钱,编制完工产品本钱计算表,并编制会计分录,登记“生产本钱明细账和“库存商品明细账。设该公司去年9月末普通板生产本钱明细账的余额为1000000元,复膜板生产本钱明细账的余额为800000元。均为去年9月末在产

26、品所负担的原木费用。10月末在产品盘点结果见表3-11:表3-11 10月末在产品盘存表收益部门受益数量T单板车间成品车间其中:普通板 复膜板200200100100合计400根据上述资料以及实验一、实验二的生产本钱明细账的记录,在月末在产品和本月产成品之间分配各项生产费用,计算月末在产品和本月完工产品的本钱。2 结合采用约当产量比例法采用约当产量比例法的原理,先计算各车间在产品的约当产量按耗用原木的数量折合,普通板成品每立方米耗用原木约为1.55立方米,复膜板成品每立方米耗用原木为1.68立方米,则成品车间普通板在产品的约当产量比例系数应为1.51.55=0.9677,成品车间复膜板在产品的

27、约当产量比例系数应为1.61.68=0.9254,单板车间的在产品约当产量比例系数平均按0.7812计算,则可根据上述约当产量比例系数计算出月末在产品的约当产量,其中单板车间的约当产量计算出后再按成品车间在产品约当产量比例在两种产品之间分配,从而分别确定普通板在产品总的约当产量和复膜板在产品总的约当产量,再分别根据各自产品完工产品产量与月末在产品约当产量比例分配原木费用,其他费用工程仍全部由完工产品本钱负担,以此计算本月完工产品本钱和月末在产品本钱。设建材公司去年9月末在产品本钱和10月末在产品盘点结果同表3-11,去年10月份完工入库产成品分别为普通板1000立方米,复膜板1000立方米,则

28、根据上述资料计算月末在产品约当产量,并在完工产品和月末在产品之间分配原木费用,计算完工产品本钱和月末在产品本钱。二月末在产品本钱按年初数固定计算设建材公司生产比较稳定,在产品数量波动不大,公司为简化本钱计算,决定采用月末在产品本钱按年初数固定计算的方法。假设去年年初在产品资料如下:普通板年初在产品本钱为1270000元,其中原木费用940000元,脲醛胶50000元,蒸汽60000元,电力10000元,生产工人工资及福利费30000元,制造费用180000元;复膜板年初在产品本钱为1360000元,其中原木费用900000元,酚醛胶80000元,复膜纸60000元,蒸汽60000元,电力120

29、00元,生产工人工资及福利费40000元,制造费用208000元。根据上述资料以及实验一、实验二的有关资料,计算10月份完工产品本钱和月末在产品本钱。三约当产量法建材公司决定在完工产品和月末在产品之间分配费用时采用约当产量法,对于各项材料费用的分配,采取本实验第一种分配方法中约当产量的计算月末在产品的约当产量,对于电、蒸汽、生产工人工资及福利费和制造费用工程,则采用按完工程度计算约当产量的方法,单板车间的在产品按平均完工程度40计算,成品车间的在产品按平均完工程度80计算,计算出单板车间在产品约当产量后再按成品车间普通板和复膜板月末在产品约当产量的比例在普通板和复膜板之间分配,从而确定普通板和

30、复膜板各自的在产品约当产量总数。假设建材公司去年10月初在产品本钱资料与去年年初一样,本月普通板完工入库1000立方米,复膜板完工入库1000立方米,月末在产品资料同上。分别计算材料费用分配时的在产品约当产量和各项加工费用分配时的在产品约当产量:根据上述在产品约当产量的计算结果以及月初在产品本钱及本月生产费用的有关资料,采用约当产量比例法,在完工产品和月末在产品之间分配各项费用,计算完工产品和月末在产品本钱。登记有关生产本钱明细账。四分析比较比较上述三种分配方法,各种方法的优缺点是什么.应怎样改进才合理.试设计一套更为科学的分配方法。实验四 本钱核算的单步法一、 实验目的通过实验使学生熟练掌握

31、产品本钱核算的根本原理和一般程序,掌握产品本钱核算的根本方法。二、 实验资料建材公司的资料如实验一、二、三所示,该公司采用单步法计算产品本钱,辅助生产费用采用顺序分配法,制造费用分配方法同实验二、三,月末在产品和完工产品之间费用的分配采用约当产量比例法,去年9月末在产品本钱资料和10月末在产品的数量、完工程度约当产量折合方法均与实验三中的约当产量法一样。三、实验要求1 开设生产本钱明细账。2 根据实验一、二、三的资料,登记“生产本钱明细账,计算本月完工产品本钱和月末在产品本钱。3 编制10月份完工产品本钱计算表。4 该公司月初库存商品的余额为:普通板500立方米,2000000元,复膜板400

32、立方米,2100000元,本月共销售普通板940立方米,销售复膜板960立方米,计算并结转本月销售产品的销售本钱,登记有关“库存商品明细账。5 对该企业本钱计算采用单步法的优缺点作一评价。主要从各项费用分配的合理性,在产品的划分及盘存方法,本钱信息对管理和决策的价值等角度进展评价。实验五 本钱核算的分步法一、实验目的通过实验使学生掌握本钱核算分步法的根本原理和方法,明确在实际工作中,绝大多数企业同时采用几种不同的本钱核算方法,熟悉本钱核算的程序,掌握各种本钱计算方法的实际应用,使学生毕业后能胜任大中型企业本钱核算岗位的会计工作。二、实验资料在实验一至实验四中,我们假设公司生产的普通板和复膜板都

33、只有一种规格,并且其单板均不对外销售,公司也不要求考核半成品的本钱,因此,在本钱计算方法上选择了品种法。事实上该公司生产的普通板和复膜板都有多种规格,单板也有厚单板和薄单板等不同规格,公司生产的单板除自己用于加工胶合板外,还对外销售一局部。为了加强公司本钱管理,公司专门设置了单板库自制半成品库,负责自制单板的收、发、保管工作。在本钱考核上不仅要考核最终产品的本钱,而且还要考核半成品单板的本钱。针对这种情况,建材公司决定采用逐步结转分步法计算本钱。采用逐步结转分步法与品种法的主要不同是要将各步骤的半成品也作为一个独立的本钱计算对象。为此,生产本钱明细账除要按最终产品设置明细账户外,还应按各步骤的

34、半成品设置明细账,为简化,我们只对单板半成品设置明细账户,其他各工序的半成品不作详细核算。除此之外,各生产本钱明细账户中的本钱工程也要作相应的调整,根据建材公司的生产特点和管理要求,单板生产本钱明细账中设置5个本钱工程即原木、蒸汽、电力、生产工人工资和福利费、制造费用。由于公司生产单板所用的原木有柳桉和木两种,其价格相差较大,因此在计算单板本钱时,要求分别核算柳桉单板和木单板的本钱。即单板生产本钱明细账应分别按柳桉单板和木单板开设明细账户。普通板生产本钱明细账则设置单板、脲醛胶、蒸汽、电力、生产工人工资及福利费、制造费用等6个本钱工程。复膜板生产本钱明细账则设置单板、复膜纸、酚醛胶、蒸汽、电力

35、、生产工人工资及福利费、制造费用等7个本钱工程。从上述本钱工程的设置可以看出,公司采用的是逐步综合结转分步法。为了便于费用的归集和分配,公司要求各项费用必须明确其归属,并加强计量工作。为此,各项领料凭证必须填明领料部门和用途,原木均由单板车间领用,单板车间完工的单板要填制“自制半成品入库单,单板库一联,车间留一联,财务部一联,成品车间领用单板要填制“领料单并注明用途。单途领料单一式三联,成品车间一联,单板库留存一联,财务部一联。其他各项物料的领用也要注明领用部门及用途,以便于各项材料费用的分配。对于退库的断尾材、废单板均由单板车间填制退料单交原木库,退料单一式三联,一联单板车间执存,一联原木库

36、留存,一联交财务部。成品车间退库的废品由成品车间填制退料单一式三联,一联成品车间执存,一联交原木库,一联送交财务部。退料的断尾材不分材种统一办理退库手续,但在冲减原木费用时则按本月领用柳桉和木数量的比例将本月退料的断尾材分解为退木断尾材和退柳桉断尾材,以分别冲减木单板和柳桉单板生产本钱明细账的原木费用工程。成品车间退库的废品则分别冲减普通板和复膜板生产本钱明细账的单板费用工程,其他废料仍采取随时销售的方法,全部销售收入按本月领用柳桉和木的数量比例分配后分别冲减相应单板生产本钱明细账的原木费用工程。对于电力和蒸汽等动力消耗,在各车间均加装了计量仪表,以便准确反映各部门实际消耗;工资、折旧费用等也

37、尽可能做到按部门划分清楚。制造费用明细账分别按单板车间和成品车间分设明细账户;各辅助生产部门仍不设置制造费用明细账,其发生的各项制造费用直接或分配计入各辅助生产明细账的“制造费用工程。单板车间制造费用按单板车间的柳桉单板和木单板的工时消耗比例在两种不同材种的单板之间分配,成品车间的制造费用则按普通板和复膜板的工时消耗比例在两种产品之间分配。月末各车间应编制“生产月报表,各仓库应分别编制“库存材料收、发、存汇总表、“自制半成品收、发、存汇总表或“库存商品收、发、存汇总表。单板车间生产月报的本月报表人数应与原木库月报的本月发出数核对相符,单板车间生产月报的本月产出数应与单板库月报表的本月收入数相符

38、。单板库月报表的本月发出数应与成品车间的本期投入数及本期销售单板数之和核对相符。成品库月报的本期收入数应与成品车间生产月报的本月产出数核对相符。成品库月报的本月发出数则应与销售月报的本月销售数核对。原木库、物料库、成品库收、发、存月报表的根本格式同单板库收、发、存月报表。由于公司的产品半成品和产成品均具有多种规格,因此在按步骤、按品种计算出各种产品的本钱后,还要在该种产品的各种规格之间进展分配。为简化核算,各品种完工产品总本钱、完工半成品总本钱在其各规格产品之间进展分配时,一律按各规格产品的体积比例进展分配,对于在产品则不需要分规格计算其本钱。【具体资料】建材公司去年10月份方案生产以下几种规

39、格的产品。见表3-14:表3-14名称规格mm方案产量立方米柳桉单板0.65127025401.44127025402.07127025403000002000005000006299293339木单板1.44127025401.7712702540100000100000465571普通板312202440512202440812202440250004000010000223595238复膜板1212202440151220244018122024401000080005000357357268去年10月初自制半成品明细账余额见表3-16:表3-16品名规格mm结存数量结存金额立方米柳桉单

40、板0.65127025401.44127025402.0712702540200000100000100000419465668124862013857001990640木单板1.44127025401.7712702540500001000002325715800001427500去年10月初库存商品余额见表3-17:表3-17品名规格mm结存数量结存金额立方米普通板512202440335935002000000复膜板151220244089584002100000去年10月份实际发生费用及实际生产量如下:(一) 材料消耗1 原木消耗及退料情况均同实验一,其中柳桉原木专用于生产柳桉单板,木

41、则专用于生产木单板,在本月退库的废单板30立方米中,其中12立方米属于柳桉单板,另外18立方米属于木单板,退库废品20立方米中有12立方米属于普通板废品,另有8立方米属于复膜板废品,退废的断尾材不分材种均在“原材料科目下设置“断尾材明细科目反映,计价均按估计价格300元/立方米计算,退库废单板和退库废品也均按此原则办理,但计价分别按400元/立方米和500元/立方米计算。退料费用的处理方法见本实验的背景资料。2 调胶用料、修理用备件及工具、复膜纸、油料、劳保用品等消耗材料均同实验一。(二) 工资费用工资费用在关资料同实验一,但各根本生产车间的生产工人工资的分配要按各车间生产月报中各种产品实际耗

42、用生产工时的比例进展分配,职工福利费仍按工资总额的14提取。(三) 折旧资料同实验一(四) 其他费用其他费用核算资料仍与实验一一样,但根本生产车间的动力消耗要按各车间生产月报中各种产品实际耗用生产工时的比例在各种产品之间进展分配。(五) 待摊费用摊销、预提费用的提取仍同实验二。(六) 辅助生产费用辅助生产的费用仍与实验二一样,采用顺序分配法。对于分配给各根本生产车间的蒸汽费用要按本月各车间生产月报中的各产品实际生产工时比例在有关产品之间分配。(七) 制造费用的分配单板车间的制造费用按木单板和柳桉单板本月实际生产工时比例在两种产品之间进展分配。复膜机作为专用设备其折旧费应由复膜板单独承担。本钱车

43、间的制造费用按普通板和复膜板本月实际生产工时的比例在两种产品之间分配。(八) 本月生产月报及产品销售,见表3-18至3-22。表3-18 单板车间生产月报 单位:立方米工程期初在产品本期投入本期产出本期废料及损失期末在产品柳桉单板木单板508025001500188396060748060140 附:材料、工时、动力消耗统计材料工程消耗数量动力工程消耗数量劳动消耗数量柳桉木退库断尾村退库木废单板退库柳桉废单板车件管件机电工具劳保用品其他2500立方米1500立方米150立方米18立方米12立方米10000元15000元1000元800元蒸汽电力其中: 动力电 照明电 自来水2400T21500

44、0度200000度15000度500T全部生产工时数其中:柳桉板耗用木板耗用30000工时12000工时18000工时表3-19 单板车间完工产品明细表品名规格mm立方米柳桉单板0.65127025401.44127025402.071270254028000021000048000587975321木单板1.44127025401.77127025409000095000418542表3-20 单板库收、发、存月报表材种规格期初结存本月收入本月付出期末结存立方米立方米立方米立方米柳桉单 板0.65127025401.44127025402.07127025402000001000001000

45、004194656682800002100004800058797532114307712916744928300600300336923180833103072706840689木单 板1.44127025401.771270254050000100000232571900009500041854210763917514250010003236119858150113表3-21 成品车间生产月报表工程期初在产品本期投入本期产出本期废料及损失期末在产品普通板复膜板80601350135010001000330310100100 附:材料、工时、动力消耗统计材料工程消耗数量动力工程消耗数量劳动消

46、耗数量柳桉单板其中:0.65127025401.44127025402.0712702540木单板其中:1.44127025401.7712702540脲醛胶酚醛胶复膜纸车件管件机电工具劳保用品其他1200立方米300立方米600立方米300立方米1500立方米500立方米1000立方米108000kg102000kg360000元8000元3000元0200元1200元300元蒸汽电力其中:动力用电照明用电1200T205000度180000度25000度总投入工时数其中:普通板耗用复膜板耗用15000工时6000工时9000工时表3-22 成品车间完工产品明细表品名规格mm立方米普通板31

47、220244051220244081220244020000400009490178.6595.4226复膜板1212202440151220244018122024401200098002495428.7437.6133.7去年10月份共销售普通板940立方米,其中312202440为15000134立方米,512202440为5000744立方米,812202440为206362立方米;共销售复膜板960立方米,其中1212202440为10000357立方米,1512202440为12000536立方米, 1812202440为125067立方米。假设公司对发出存货均按加权平均法核算。另

48、外,假设本期生产普通板和复膜板所投入的单板材种构造一样,则,本期生产普通板和复膜板所投入的单板可按本期所有发出单板的平均单价计算。(九) 月初在产品本钱去年10月初在产品本钱资料如下:1 柳桉单板月初在产品50立方米,其月初在产品本钱为160000元,其中:原木105000元,蒸汽5000元,电力5000元,生产工人工资和福利费3000元,制造费用42000元。2 木单板月初在产品80立方米,其月初在产品本钱为148000元,其中:原木96000元,蒸汽8000元,电力6000元,生产工人工资和福利费4000元,制造费用34000元。3 普通板月初在产品80立方米,期初在产品本钱为360000

49、元,其中:单板280000元,脲醛胶6000元,蒸汽4000元,电力5000元,生产工人工资及福利费4000元,制造费用61000元。4 复膜板月初在产品60立方米,期初在产品本钱为332000元,其中:单板210000元,复膜纸24000元,酚醛胶9000元,蒸汽6000元,电力4000元,生产工人工资及福利费4000元,制造费用75000元。三、 实验要求1 分别柳桉单板、木单板、普通板、复膜板开设生产本钱明细账,并登记月初在产品本钱。2 根据上述资料,编制有关费用分配表,登记上述生产本钱明细账及辅助生产、制造费用等明细账。3 根据规定的辅助生产费用、制造费用分配辅助生产费用和制造费用,登

50、记有关明细账。4 采用约当产量比例法在单板车间完工产品与月末在产品之间分配费用,在分配原木费用时,月末在产品不需约当分配,分配其他费用时,月末在产品按平均完工程度60计算约当产量,编制本月完工单板本钱明细表分材种、规格,并登记相应单板生产本钱明细账。5 采用逐步综合结转分步法计算成品车间普通板和复膜板的本钱。对于成品车间的完工产品与月末在产品之间的费用分配仍采用约当产量比例法。分配单板费用时,月末在产品不需约当分配,分配其他费用时,月末在产品按平均完工程度80计算约当产量。登记普通板和复膜板生产本钱明细账,并编制本月完工产品本钱明细表分品种、规格。假设本实验“产品本钱工程中不设“废品损失工程,

51、因此,为了简化起见,本实验在计算产品本钱时不需要核算“废品损失的相关容。对本月生产完工的普通板和复膜板产品本钱进展本钱复原,编制本钱复原计算表,并分析复原后产品本钱的构成情况。 计算确定本月销售普通板和复膜板的本钱。 登记“库存商品、“自制半成品明细账,并结转余额。实验六 本钱核算的分批法一、实验目的通过实验使学生熟悉和掌握产品本钱核算方法一分批法的根本原理和一般程序,能够胜任按订单组织生产的企业的本钱核算岗位工作。二、 实验资料*服装厂是一个小型服装生产企业,设一个根本生产车间,生产工艺分为裁剪、缝纫和烫整三道工序。该企业生产是按订货单位要求的花色品种、规格和批量分批生产各种服装。因此,该企

52、业本钱计算采用分批法计算服装本钱。本钱计算对象为各批完工服装的本钱。各批服装之间分配费用的方法:主要材料、辅助材料均按产品领用,材料费用直接计入各批服装本钱,生产工人工资实行计时工资制。因此,生产工人工资及提取的职工福利费按生产工时比例在各批服装本钱之间分配;制造费用也按生产工时比例分配。各批完工服装本钱和月末未完工服装本钱之间分配费用的方法:主要材料是在生产开场时一次投入,因此主要材料费用按完工产品和月末在产品的实际数量进展分配辅助材料为简化核算,可以按照主要材料费用的分配方法;工资、福利费及制造费用按完工产品产量和月末在产品约当产量的比例进展分配。月末在产品约当产量的计算:服装企业的月末在

53、产品根据生产工序不同分为裁剪尚未完工的在产品、缝纫尚未完工的在产品和烫整尚未完工的在产品各生产工序在产品数量根据车间领料、生产月报、库存商品入库数量计算。该厂规定:裁剪在产品完工率10、缝纫在产品完工率50、烫整在产品完工率90。各生产工序在产品的约当产量,按各工序在产品的数量和规定的完工率计算。该服装厂去年8月份产品本钱核算资料和计算程序如下:(一) 期初各批服装在产品本钱1 产品批号:601材料费用 412585元工资及福利 96864元制造费用 73591 元合计 583040 元2 产品批号:701材料费用 50382 元工资及福利 12566元制造费用 9322元合计 72270 元

54、3 要求:按产品批别设置本钱计算单。二生产月报8月份生产月报资料见表3-23:表3-23 生产月报订货单位产品批号产品名称产品批量投产日期本月投入完工产品数量生产工时大洋公司601男装6000件6月1000件1200件5600中天公司701女装3400件7月2600件2000件9058长江商厦801格茄克4800件8月2000件尚未完工3017黄河商店802粗纺大衣5000件8月2000件尚未完工4325三本月各项生产费用归集与分配1 材料费用本企业主要材料有:面料、美丽绸、尼龙绸等。辅助材料有:衬布、白布、确实良、配料、线、钮扣等。本月各类材料消耗见表3-24至表3-35:表3-24 领料单 部门:生产车间 *年8月1日 金额单位:元货号品名单位数量单价金额备注601驼丝绵米100045.0045000美丽绸米5005.62800各种辅料套5003.201600表3-25 领料单 部门:生产车间 *年8月5日 金额单位:元货号品名单位数量单价金额备注601驼丝绵米100045.0045000美丽绸米397.55.62226各种辅料套5003.201600表3-26 领料单

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。