比亚迪电子:专注智能硬件精密制造厚积薄发行稳致远.docx

比亚迪电子:专注智能硬件精密制造厚积薄发行稳致远.docx

《比亚迪电子:专注智能硬件精密制造厚积薄发行稳致远.docx》由会员分享,可在线阅读,更多相关《比亚迪电子:专注智能硬件精密制造厚积薄发行稳致远.docx(35页珍藏版)》请在装配图网上搜索。

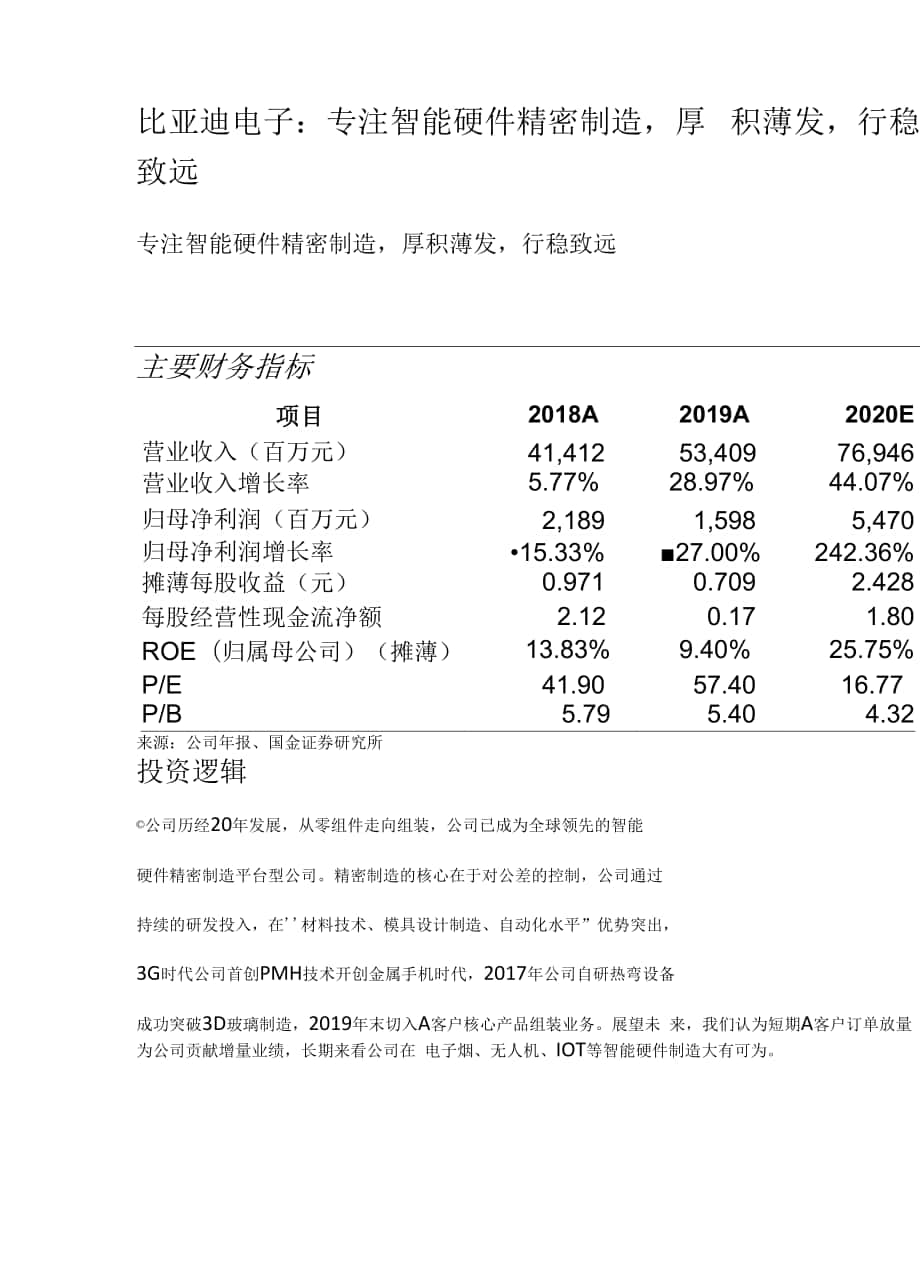

1、比亚迪电子:专注智能硬件精密制造,厚 积薄发,行稳致远专注智能硬件精密制造,厚积薄发,行稳致远主要财务指标项目2018A2019A2020E营业收入(百万元)41,41253,40976,946营业收入增长率5.77%28.97%44.07%归母净利润(百万元)2,1891,5985,470归母净利润增长率15.33%27.00%242.36%摊薄每股收益(元)0.9710.7092.428每股经营性现金流净额2.120.171.80ROE(归属母公司)(摊薄)13.83%9.40%25.75%P/E41.9057.4016.77P/B5.795.404.32来源:公司年报、国金证券研究所投资

2、逻辑公司历经20年发展,从零组件走向组装,公司已成为全球领先的智能硬件精密制造平台型公司。精密制造的核心在于对公差的控制,公司通过持续的研发投入,在材料技术、模具设计制造、自动化水平”优势突出,3G时代公司首创PMH技术开创金属手机时代,2017年公司自研热弯设备成功突破3D玻璃制造,2019年末切入A客户核心产品组装业务。展望未 来,我们认为短期A客户订单放量为公司贡献增量业绩,长期来看公司在 电子烟、无人机、IOT等智能硬件制造大有可为。图表11:近年来公司研发费率持续攀升来源:公司公告,国金证苏研究所鸿海0.0%来源:公司公告,仁宝电 脑可成科 技蓝思科 技工业富 联比亚迪 电子国手机笔

3、电业务:全球领先的手机零部件供应商。具备塑胶、金属、 玻璃、陶瓷全系列结构件及整机设计制造能力,持续推进零部件+ 组装垂直整合战略,成功打造垂直一体化的平台型企业,零部件、 组装业务协同效应明显,成本优势突出,客户涵盖国内外主流安卓品 牌厂商。国金属结构件:1)2019年公司占全球安卓金属手机市场份额 40%,目前保有核心加工设备CNC 30000余台,位于行业前列。2) 掌握PMH纳米注塑、真空压铸、高光氧化、纳米着色等核心技术, 产品品质行业领先。PMH技术指在金属表面注入高分子材料溶体、 以实现金属和塑料的无缝超强融合,完美解决手机金属外壳的天线信 号问题、开创了轻薄、有质感的金属手机时

4、代。3)自主研发高强7 系铝合金等高性能金属材料,强度更高、颜色更丰富,顺应手机中框 轻量化、多彩化趋势。国玻璃结构件:公司拥有关键设备(3D热弯机)、先进工艺(玻 璃熔接、AG蚀刻、GMH金属玻璃一体化技术)以及完善的生产线, 可实现3D玻璃从初期成型到产品组装的一站式服务。国新型智能产品:1)公司具备电子烟陶瓷雾化芯、金属烟杆、 塑料零部件自供及整机设计制造能力,具有赛道内领先的资金和技术 优势。2)依托自身精密制造能力,成为大疆核心产品供应商,借力 实现无人机业务营收增长。3)公司智能家居与游戏硬件业务与国际 头部客户iRobot、NVIDIA等深入合作,扫地机器人、智能音箱、游戏 显卡

5、等产品己实现量产。0汽车智能系统:推出业内领先的Dilink汽车智能系统,开放所 有传感器和控制权,具备智能自动旋转中控屏、智能语音识别、安卓 操作系统、高开放度等优势。2)依托母公司的国内新能源汽车龙头 地位,为比亚迪汽车配套DiLink智能驾驶舱座,基本盘稳固,并借助 比亚迪丰富客户资源,与国际主流Tierl r商紧密合作。图表13:材料与技术材料具体描述高强7系铝合金具有较高的力学性能,屈服强度达450MPa以上,同时具有非晶ZrAICuNi高强梏基非晶合金,具有超强硬度和耐腐蚀性,场韧性陶瓷原材料将氮化错粉与添加剂结合造粒得到的陶瓷造粉粒,烧结产品碳纤维具有极高强度、刚性,良好导电性、

6、导热性的工艺纤维,对技术CNC精密加工技术将原材料按照三维图纸形状把不需要部分通过数控切除,公PMH该技术处理后的金属表面形成无数纳米级微孔结构,通过注 结合,该技术帮助消费电子产品实现从分段组装式到一体化高光阳极通过精密机械抛光处理获得表而光泽度高的外观3D热弯将玻璃放在热弯机模具之间,加热到玻璃软化与模具贴合,冬源:公司公告,国金证卷研究所图表14:客户涵盖国内外主流智能产品品牌厂商手机笔电冬隆 ciHUAWGIrnn /i/o表源:公司公告,国金it券研究所来源:IDC,国金i来源:公司公告,国金证芽研究所二、安卓客户:玻璃业务快速增长,金属、组装业务 维持稳健0 2019年公司手机笔电

7、业务营收达454亿元、同增28%、占总收入的86%,其中结构件业务营收达186亿元、同增3%,组装业务营收 达268亿元、同增53%。公司手机笔电业务客户主要为安卓系客户, 结构件客户包括HOVM、韩系客户,组装客户主要为H公司、M公 司,受益于HOVM市占率提升,公司手机笔电业务稳健增长。图表15:公司手机笔电业务整体呈现稳健增长L玻璃结构件:市占率仍低,预计处于快速发展阶段囹玻璃结构件:初现规模,处于快速发展期。公司自2015年切入玻璃 板块,2019年玻璃结构件收入约为30亿元,2020年收入实现翻倍增 长。玻璃结构件主要包括前盖玻璃和后盖玻璃,预计未来前盖玻璃需 求稳健增长,后盖玻璃渗

8、透率持续提升,玻璃ASP持续抬升。公司于 2017年成功突破3D玻璃制造全流程并成功研发关键设备热弯机,目 前己成为所有一线手机厂玻璃核心供应商,但相较于金属中框的市占 率(安卓机40%)、公司目前玻璃业务市占率尚低(估算为13%), 预计未来玻璃前盖、玻璃后盖业务呈现快速增长。区前盖防护屏以玻璃材质为主,预计未来稳健增长。1)防护屏是加 之于显示屏外、用于对触摸屏的触控模组、显示屏和对非触摸屏的显 示屏进行保护的透明镜片。2)防护屏的材质主要包括亚克力和玻璃, 相较于亚克力,玻璃视窗防护屏具备安全性更高、透光率更高、硬度 更高增加耐用度等优点,智能机、平板电脑基本全部采用玻璃防护屏。 预计未

9、来在消费电子需求平稳的背景下,玻璃前盖防护屏需求保持稳 定。图表17:玻璃材质视窗防护屏性能更优透光率反射率/炫光耐冲击性表而硬度无防护屏好好差差亚克力一般一般较差较差玻璃较好较好好好来源:公司公告,国金证弟研究所囹5G+无线充电推动,玻璃后盖渗透率持续提升。1)手机后盖材质 包括塑料、金属、玻璃、陶瓷四种材质。其中金属材质存在“电磁屏 蔽特性的缺陷,玻璃存在抗摔性不佳的问题,陶瓷材质成本较高。2) 在功能机时代,塑料后盖具备成本低廉、对信号干扰小等优势,是功 能机时代的主流后盖材质。3)智能机时期,质感、刚性更佳的金属 材质逐步取代塑料材质,成为主流后盖材质。但由于金属材质存在电 磁屏蔽特性

10、的缺陷,从设计上天线是不能被金属后盖挡住,手机厂 商一般采用3段式机身设计、上下两部分采取非金属材质后盖。伴随 5G推广,手机内天线数量增多,手机后盖去金属化将成为主流趋势。 此外伴随无线充电的普及,与无线充电无法兼容的金属后盖将逐渐退 出舞台。4) 2015年三星推出Galaxy S6,玻璃材质再次进入人们的视 野。2016年康宁发布第五代大猩猩玻璃,相较于普通玻璃,大猩猩 玻璃从1.6米高处跌落能够保证80%的完好率,大幅提升玻璃的抗摔 性,2017年苹果在iPhone 8系列产品采取玻璃后盖取代金属后盖, 玻璃材质逐步替代金属后盖成为主流后盖材质。5)在5G+无线充电 的浪潮驱动下,玻璃

11、后盖在2017年以后快速提升,2019年玻璃后盖 渗透率达56%,玻璃逐步成为主流。目前国内己经形成低端机塑料 后盖,中高端机玻璃后盖的局面。图表19: 5G手机渗透率持续提升来源:公司官网,国金证茶研究所来源:公司官网,图表18:玻璃材质后盖性能更优抗掉性耐磨性散j塑料差差金属好差康宁大强强玻璃居中好i陶瓷好好i来源:公司公告,国金证弟研究所囹3D曲面+彩色光学设计,助推玻璃ASP提升。1) 2D玻璃指传统的平面玻璃,没有任何弧形设计;2.5D玻璃中间是平面的,但边缘是弧 形设计;3D玻璃指边缘孤度更大的玻璃。相较于2D玻璃、2.5D玻璃,3D玻璃制造工艺更难、良品率更低、生产成本更高、产品

12、附加值更高。3D玻璃工艺难度主要体现在3D 1111面热成型、曲面抛光、曲面印刷、曲面贴合四大工艺上,目前3D玻璃均价为2D玻璃的3倍左右。近年来3D玻璃渗透率快速提升,2019年Q2国内2.5D玻璃、3D玻 璃渗透率分别为34%、66%,预计在外观创新的大背景下,叠加3D 玻璃工艺成熟、成本下降,未来更多机型将采用3D玻璃,3D玻璃渗 透率将持续提升,助推防护玻璃单机价值量抬升。2)华为Mate 30 Pro 推出5个颜色,包括丹霞橙、青山黛、罗兰紫、星河银、翡冷翠,华 为P30Pro推出5个颜色,包括墨玉蓝、嫣紫色、赤茶橘、天空之境、 极光色。在各种色彩中渐变色尤为亮眼,渐变色由于颜色跨度

13、大、工 艺更加复杂(需要通过磁控溅射镀膜,在不同区段调整工艺参数轰击 不同靶材,改变镀膜的厚度和层数,打造出的新一代镀膜结构色), 渐变色玻璃生产成本更高、产品附加值更高。图表21:防护玻璃从2D玻璃走向3D玻璃图表22:小)88超曲面该2.5D玻隔3D玻璃来源:公司官网,I来源:公司官网,国金证券研究所图表23: 3D玻璃渗透率持续提升图表24:知来源:公司官网,I2D玻埼 2.5DJ皮璃 3D玻场100%-90%-80%70%60%-50%-40%-30%-20%-10%-0%-20152016201720182019Q12019Q2来源:CINNO.国金i正券研究所2.金属结构件:安卓金

14、属中框龙头,预计未来稳健增长13金属结构件:公司是金属结构件绝对龙头,占金属中框40%以上的 市场份额,CNC机床超3万台,2019年公司金属结构件收入约为110 亿元,预计未来营收稳健增长。区金属中框+双面玻璃是目前中高端机型的主流方案。1)早期智能 手机主要采用全塑料或全金属中框外壳,但由于金属屏蔽信号等缺 陷,在中高端机均采用金属中框配套玻璃机壳,苹果从iPhone X开始 采用金属中框+双面玻璃的外观设计,华为高端机型mate系列也从 全金属外壳转向金属中框+双面玻璃的外观设计。预计伴随玻璃机 壳渗透率提升,金属中框行业需求稳健增长。囹安卓客户:下游需求稳定,玻璃业务快速增长。1)公司

15、是金属结构件绝对龙头,占金属中框40%以上的市场份额,预计未来需求维持稳定。2) 受益5G+无线充电推广,玻璃后盖渗透率持续提升。公司于2017年成功突 破3D玻璃制造,目前市占率较低且呈快速增长。囹A客户:2021年iPad订单放量,贡献主要收入增长。2019年末公司切入A客户核心产品一一iPad供应链,预计20202022年iPad组装业务贡献 收入100、400、600亿元。尽管iPad组装业务盈利能力较低(2019年主 力供应商仁宝电脑净利率仅0.7%),考虑公司具备金属、玻璃、陶瓷结构 件全制程方案,未来伴随结构件业务推进,利润率有望持续攀升。0新型智能产品:电子烟、无人机业务有望高

16、速增长。1)电子烟优势突 出,预计2024年市场需求超万亿元、五年CAGR超27%。2020年公司电 子烟收入规模约为10亿元、主要销往海外,2021年公司被授权多项电子 烟新型专利,未来伴随更多大客户突破,电子烟业务有望实现翻倍增长。2)受益于应用场景不断开拓,预计2024年全球民用无人机需求达3200 亿元、五年CAGR超60%,公司携手行业龙头大疆无人机,未来无人机组 装业务有望实现百亿规模。盈利估值与估值皿预计20202022年公司归母业绩为55、48、60亿元。采取PE估值,给 予公司买入评级,目标价45.3元(折合港币54元)(17*2022EPS)。 风险0疫情反复、行业竞争加剧

17、、大客户拓展、口罩业务不及预期风险,电子烟政策风险。双面旗埼2. $D).新机身公金属外灸ZOOM,12420144201 研*Jhorw 3ffs1#hone5/5*hone 69hor 7 Pin201泠 honeH来源:公司官网,国金证卷研究所图表26:华为Mate系列手机外观设计变迁过程2014*Huew* Mate 7全童外表2015fEHuwt Mta 8201WBHuw* Mate 020”年Huawei Mate 10Muw来源:公司官网,国金证芬研究所同金属中框行业竞争格局稳定、盈利能力较强。金属中框技术主要掌 握在台系厂商手中,在镁铝合金压铸、铝合金与不锈钢一体成型等领 域

18、,因为技术难度、量产能力等因素进入壁垒较高、盈利能力较强。2018年金属中框龙头可成科技毛利率达40%、净利率达29%o营收毛利率净利率主营业务竞争各种合金、复合材料产品及模铝镁可成科技21324%12.33%具制造、加工销售业务;各种材料合金产品表面处理机才鸿准23210%7.05%电脑终端机显示器及有关家组 件的加工制造销您镁合机才铠胜KY769%-1.93%轻金属加工全制程服务专业厂 商铝合匕工业富联14288.2%4.6%通信网络及移动设备、高精密 机构件、云计算相关设备铝镁比亚迪电子1107.5%3.0%手机制造,结构件铝合匕来源:公司官网,国金证券研究所备注:工业富联营收为中框营收

19、估算值,其他财务数据均为集团财务数据3.组装业务:大陆唯一前十EMS厂商,预计未来稳健增长囹公司具备10余年ODM、OEM制造经验,为国内外公司提供一站 式制造服务。2019年组装业务收入为269亿元、占收入的51%。公 司组装业务整体呈现稳健增长,2017/2018年收入下滑主要系公司主 动收缩盈利能力较低的笔电组装、重点发力手机组装。图表28:公司组装业务整体实现稳健增长来源:公司公告,国金证苏研究所囹组装行业需求稳健增长。2019年全球ODM和EMS ( (ElectronicManufacturing Services,电子制造服务)市场规模合计达到5553 亿美元,预计2024年市场

20、规模增至7242亿美元,预计20212024 年行业年均增长7%。分行业来看,计算机、通信设备占比较高,达23%、36%O图表29:全球系统组装市场超5550亿美元,稳健增长来源:CINNO,国金证券研究所图表30:组大医疗工业品.99消,1:来源:公司官网,I囹组装行业竞争格局稳定,垂直一体化的比亚迪电子盈利能力超群。1) EMS行业格局整体维持稳定,CR8市占率接近60%。但行业利润 率较低,净利率仅为1%2%。2)公司组装业务主要客户为H客户和M客户,得益于国内客户手机出货量持续增长、公司市占率提升,公 司组装业务体量稳健增长。根据2019年MMI全球EMS厂商排名, 比亚迪电子位列第8

21、,是大陆唯一一家进入榜单前十名的公司。由于 公司结构件自制,净利率超出同业。3)展望未来,我们认为尽管H 公司受制于芯片、出货量将大幅下滑,但是公司作为新荣耀、M公司 主要EMS厂商,所受影响有限。图表31: 2019年MM/全球EMS企业排名名词公司营收(亿美元)市占率毛利率1鸿海1,78632%5.9%2和硕4578%3.3%3捷普2535%7.6%4伟创力2424%5.5%5纬创2945%4.8%6新美亚电子821%7.2%7金宝电子461%6.3%8比亚迪电子771%7.5%来源:MMI,国金证券研究所三、A客户:2021年iPad订单放量,贡献主要收入增 长国公司自2015年与A客户

22、开始合作,初期通过键盘、充电器切入供应链,2017年为Apple watch提供陶瓷后盖,2018年为airpods提供塑料机壳、为iPod提供组装,2019年公司切入A客户核心产品iPad供应链、并于年末实现量产交付,2020年iPad组装快速放量。图表32:公司与苹果合作历史来源:公司官网,国金证券研究所0预计2020年iPad组装快速放量,未来伴随结构件业务推进、公司 业绩快速增长。1)2020年平板电脑出货量达1.6亿部、同增14%, 受益于疫情下居家办公需求,平板电脑需求结束了 5年下滑。2020 年iPad出货量达0.53亿部、同增7%,预计2021年搭载mini LED显 示屏的

23、iPad市、有望带动新一轮热销,预计2021、2022年iPad 销量维持高景气度。2)预计2021年公司组装iPad为2000万台、对 应市占率约为30%,假设出厂价为2000元,对应贡献收入达400亿 元。3)尽管iPad组装业务盈利能力较低(2019年主力供应商仁宝电 脑净利率仅0.7%),考虑公司具备金属、玻璃、陶瓷结构件全制程 方案,预计未来伴随高利润率的结构件业务推进、份额提升,公司业 绩有望实现快速增长。图表33: 2020年iPad需求稳健增长来源:IDC,国金证券研究所四、新型智能产品:电子烟、无人机未来可期囹2019年公司新型智能产品营收达60亿元、同增39%, 2020年

24、H1 公司新型智能产品营收达36亿元、同增39%O新型智能产品业务实 现快速增长,公司覆盖智能家居、游戏硬件、机器人、无人机、电子 雾化等领域,预计未来将维持高速增长。图表34:公司新型智能产品收入实现快速增长来源:公司公告,国金证苏研究所1 .电子烟需求蓬勃发展,千亿市场精密制造龙头大有可为公司自2016年开始切入电子烟领域,估算2020年贡献营收10亿元, 主要销往海外、为加热不燃烧设备供应零部件。2021年公司被授权 多项电子烟新型专利,电子烟业务稳步推进,未来伴随更多大客户突 破、电子烟业务放量可期。囹电子雾化烟、加热不燃烧设备健康性更佳,预计2024年市场规模 达1118亿美元、32

25、5亿美元,未来5年CAGR达25%、40%,需求以 海外为主。1)烟草制品包括卷烟、电子烟、加热不燃烧设备及其他, 电子雾化设备主要是通过雾化器将加热烟油变为蒸汽,加热不燃烧设 备(HNB)是由电池驱动对烟草进行加热,相较于传统卷烟燃烧而言, 加热烟草产生的有害物质更少、更为健康,各大烟草企业、新势力纷 纷布局电子烟领域。2) 2019年全球烟草制品市场规模达8654亿美 元,2019年电子雾化烟市场规模为367亿美元、渗透率为4.2%、 20142019年GAGR达24%,预计2024年电子雾化烟市场规模达1118 亿美元、2019-2024年GAGR达25%,电子雾化烟需求以海外为主; 2

26、019年加热不燃烧设备市场规模为60亿美元、渗透率为0.7%、 2014-2019年GAGR超200%,预计2024年加热不燃烧设备市场规模 达325亿美元、20192024年GAGR达40%。3)目前封闭式电子雾 化烟主要品牌包括JUUL、RELX等企业,加热不燃烧的品牌代表为菲 莫国际(IQOS)、英美烟草(Gio)、日本烟草(Ploom)。1卷烟电子霁化烟加热不燃垸设备 箕他120片容化烟100%-|90% -80%-70%-60%-50%-40%-30%-20%-10%-0% 1201420191000-800-600-400-来源:Frost & Sull2024来源:Frost &

27、 Sullivan,国金证券研究所图表37:电子雾化烟需求分部(亿美元)图表38: 202来源:Frost & Sullivan,国金证券研究所日札中国,89欧盟&美!I18%来源:Frost & Sull2.携手大疆无人机,未来放量可期伺无人机市场规模快速增长。2019年全球民用无人机市场规模达658亿元,20152019年CAGR达51%,预计2024年市场规模增至3200内容目录一、全球领先的智能制造平台型公司1.1全球领先的智能制造平台型公司,2020年呈1.2公司兼具技术优势、一体化优势、客户优势二、安卓客户:玻璃业务快速增长,金属、组装32.1玻璃结构件:市占率仍低,预计处于快速发

28、2.2金属结构件:安卓金属中框龙头,预计未来2.3组装业务:大陆唯一前十EMS厂商,预计;三、A客户:2021年iPad订单放量,贡献主要收四、新型智能产品:电子烟、无人机未来可期.4.1电子烟需求蓬勃发展,千亿市场精密制造龙4.2携手大疆无人机,未来放量可期五、汽车智能系统:汽车智能化大势所趋,未来E六、盈利预测及估值七、风险提示一、全球领先的智能制造平台型公司1.全球领先的智能制造平台型公司,2020年跨入成长新阶段亿元,2019-2024年CAGR超60%。分领域来看,消费级无人机需求 日趋饱和,下游应用主要为航拍、灯光秀;受益于应用场景不断开拓、 工业级无人机需求快速扩容,目前工业无人

29、机下游应用主要涵盖农林 植保、测绘、巡检、安防等领域。S携手行业龙头,无人机业务放量可期。大疆是消费级无人机的绝对 龙头,市占率超70%,估计2019年大疆营收规模超200亿元。公司 2020年快速导入大疆众多项目,并成为其畅销产品的主力供货商, 为其提供零部件和组装的全套服务。后续伴随公司在大疆供应链份额 提升,无人机业务将为公司贡献可观营收。图表40:大4图表39:无人机市场快速增长来源:Frost & Sullivan,国金证券研究所来源:Frost & Sull五、汽车智能系统:汽车智能化大势所趋,未来空间 广阔国2019年公司汽车智能系统营收为16亿元、同增34%, 2020年H1

30、公司汽车智能系统营收为7亿元、同减11%, 2020年H1汽车智能系 统收入下滑主要系上半年汽车销量低迷,2020年H1中国汽车产量同 减18%新能源车同减35%,预计伴随下半年需求恢复,2020 司汽车智能系统实现正增长。图表42: 20:300012500-2000-1500-1000-500-图表41:公司智能汽车业务快速增长来源:公司公告,国金证养研究所来源:wind.因金伺车联网市场规模快速增长。5G通信技术在高速率低时延方面的优 异表现将为车联通信水平带来巨大提升,随之带动智能网联汽车规模 高速增长。2019年中国智能网联新车渗透率达40.1%,预计2025年 绝大部分新车都将配套

31、智能网联系统,渗透率将达到75%o同携手母公司比亚迪、大型tier 1 n商,汽车智能系统打造新增长点。1)公司汽车智能系统产品涵盖旋转显示屏、通讯模块等产品。公司 汽车智能系统主要客户为母公司比亚迪股份、销往母公司的收入占比 超60%。2018年比亚迪推出DiLink智能网联系统,定位为“智能、开放的软硬件平台及生态服务,系统搭载全球首创14.6英寸超清智能 旋转大屏,以及100%兼容手机生态应用的深度定制安卓系统。预计 未来伴随比亚迪车型热销,公司汽车智能系统将快速发展。2)除配 套母公司全系车型的信息娱乐系统外,公司积极与第三方汽车厂商展 开合作,预计将成为公司收入的有力增长点。图表44

32、:比1图表43:智能网联渗透率持续提升来源:工业信息安全发展研究中心,国金证券研究所来源:公司官网,I六、盈利预测及估值国预计公司20202022年收入为765、1074、1394亿元,同增44%、40%、30%。1)考虑公司金属结构件市占率较高(达40%)、预计未 来金属结构件业务维持在100亿收入,考虑公司玻璃结构件市占率较 低(仅13%)、且处于快速提升阶段,预计公司玻璃结构件业务快速 增长。预计公司手机笔电零部件业务稳健增长,2020-2022年零部件 业务同增10%、20%、18%,伴随高毛利率的玻璃结构件业务占比提 升、公司零部件业务毛利率持续攀升。2)考虑公司iPad组装放量,

33、预计20202022年iPad组装业务贡献收入100、400、600亿元。伴 随产能利用率提升、良率爬升,预计组装业务毛利率逐步提升。3) 考虑新型智能产品、汽车智能系统需求向好,预计二者快速增长。4) 公司其他业务主要为口罩业务,考虑伴随疫情好转、口罩需求逐步减 少,预计20202022年收入为150、50、50亿元。皿预计公司20202022年归母业绩为55、48、60亿元,同比242%、12%、24%O伴随公司组装业务快速增长,预计公司销售费率降至0.3%.管理费率降至0.8%o图表45:预计公司2020、2021、2022年收入为765、1074、1394亿)20182019总计收入4

34、10530YOY6%29%毛利4240毛利率10%7%一、手机笔电零部件收入180186YOY3%毛利3429毛利率19%16%二、手机笔电组装收入175268YOY53%毛利23毛利率1%1%三、新型智能产品收入4360YOY39%毛利46毛利率10%10%四、汽车智能系统收入1216YOY34%毛利12毛利率10%10%五、其他收入毛利毛利率来源:wind,国金证苏捋究所国采取PE估值,给予目标价45.3元。选取消费电子平台型企业立讯 精密、歌尔股份、蓝思科技和港股舜宇光学科技作为可比公司,给予 公司2022年17倍PE估值。给予目标价45.3元,给予买入评级。图表46:给予公司目标价45

35、.3元(17*2022EPS)证券牌证券简称收盘价总市值EPS(元)(亿元)20192020E202002475. SZ立讯精密3222750.881.031?002241.SZ歌尔股份258610.390.841.300433. SZ蓝思科技2412090.580.991.2382. HK-飞宇光学科技厂13815153.644.455.平均值0285. HK比亚迪电子347550.712.432:来源:wind,国金证券研究所七、风险提示伺疫情反复:如果海外疫情反复,消费电子市场需求疲软,智能手机 出货量不及预期,公司零部件和组装业务营收和利润将会受到冲击。囹行业竞争加剧:公司的金属部件、

36、组装、3D玻璃业务领域同行竞争 激烈,可能压缩公司的客户份额和利润空间。何大客户拓展不及预期:若北美大客户平板组装良率不及预期,可能 导致与其业务拓展缓慢,导致公司利润增长受阻。囹口罩业务不及预期:我们估计公司2021、2022年口罩业务收入为50亿元,毛利率为20%,公司口罩业务主要为出口型业务,如若口 罩价格继续大幅下跌或海外疫情缓解,公司口罩业务收入、毛利率或 不及预期。圉电子烟政策风险:2021年3月,工信部公告有意将电子烟定义为烟 草、并参考烟草进行管理。2020年公司电子烟业务主要以出口海外 为主,所受影响有限,但若公司未来加大与国内品牌合作、电子烟政 策波动或对公司估值造成冲击。

37、同比亚迪电子前身是比亚迪股份于2002年成立的手机零部件及模组 部门,2007年于香港联交所上市,目前己成为全球领先的平台型电 子产品制造商。0 2004年2012年:公司切入手机组装业务,营收从2004年的 3.6亿增长至2012年的142亿元,收入CAGR达58%,归母净利为2004 年的0.4亿增长至2012年的3.8亿元,业绩CAGR达31%,公司主要 客户为功能机时代王者诺基亚、摩托罗拉。但受功能机市场萎缩的影 响,公司2011、2012年收入、利润连续下滑。回2013-2019年:2013年,公司成功研发塑料与金属混融技术 (PMH),提升外观质感的同时大幅改善金属部件的信号接收水

38、平, 凭借PMH技术的先发和垄断优势,公司金属部件业务快速增长,金 属部件业务盈利能力较强、带动公司业绩快速增长。2017年公司首 创可实现柔性化自动生产的3D玻璃热弯设备,实现3D玻璃量产; 2019年,公司获得大量华为、小米的组装订单,跻身全球EMS(Electronic Manufacturing Services,电子制造服务)代工厂前十强。 公司营收从2013年的161亿元跃升至2019年的530亿元,收入CAGR 达22%;归母净利从2013年的6.5亿元跃升至2019年的16亿元, 业绩CAGR达16%。0 2020年:公司成功切入A客户iPad组装供应链、并成功放量, 伴随公司

39、在苹果供应链的份额逐步提升、零组件业务拓展成功,苹果 业务为公司注入新增长动力。此外,公司近儿年积极布局的电子烟、 无人机、智能家居、汽车智能系统等新兴业务,也将为公司贡献增量。2020年疫情期间、公司迅速反应、启动口罩生产,H1医疗产品为公 司贡献收入达86亿元。2020年前三季度公司收入达515亿元、同增 34%,归母业绩达43.4亿元、同增187%o2002年2007年2011 年2018 年比亚迪手机零部导入安卓厂商组成功研发PMH技全球响件及模组部门成I装业务术,实现金属的够大知立,成为华为、纳米注塑系列要三星合作伙伴机设讨 方案的来源:公司公告、国金证券研究所图表1:公司历史营收恃

40、况图表2:公司600-500-400-300-200-100-0-营业收入(亿元)302520156L0Z 8OZ 卜ON goz SOZ 寸OZ SOZ ZOZ L5Z OOZ 60R 800Z ZOOZ gooz SOOZ 30Z表源:公司公告,国金证券研究所图表3:公司发展历程来源:公司公告,2007年比亚迪电子从比 亚迪股份分拆而 出,于香港联交 所上市2010年布局手机ODM 业务2017 年自主设计制造柔 性化自动生产的 3D玻璃热弯设备; 掌握陶瓷全制程 工艺囹公司未来收入的增长主要看A客户、新型智能产品快速增长。1)公司业务涵盖手机笔电的零部件业务、手机笔电的组装业务、新型智能

41、产品、汽车智能系统。2019年公司零部件、组装、新型智能产品、汽车智能系统收入占比为35%、51%、11%、3%o 2020年公司为积极 应对新冠疫情,公司快速反应,新增医疗产品(主要为口罩),2020 年H1贡献收入86亿元、占比达27%。2)展望未来,我们认为公司 未来的手机笔电业务的增长主要在于A客户业务快速放量,新型智能 产品(电子烟、无人机等)、汽车智能系统受益行业需求快速增长。图表5:公司图表4:公司各类业务收入(亿元)来源:公司公告,国金证券研究所金属姑构件手机、PC如100% n 一90%-80%-70%-60%-50%-40%-30%-20%10%0%来源:公司公告,园受益于

42、新型智能产品、医疗防护产品大幅增长,公司盈利能力大幅提升。过去10年公司ROE在10%上下波动,净利率在4%上下波动,毛利率在10%上下波动,2020年H1受益于新型智能产品、医疗防护 产品大幅增长,公司盈利能力大幅提升,2020年H1公司ROE达13%、 净利率达8%o图表6:公司净资产收益率长期高于8%图公司来源:公司公告,国金证茶研究所来源:公司公告图表8:公司主要业务一览金属结构件(13%)手机.PC组装(29%)玻璃结构件(9皮)iPad蛆装(13%)其他结构件(4%)手机笔电业务(67%)来源:公司公告,国金证茱研究所图表10:公60q50-40-30-20-10-0-Ir2014

43、来源:公司公告,来源:公司公告,国金证券研究所国公司营运能力持续改善,负债率持续降低。1)公司2019年总资产 周转率和应收账款周转率分别为1.96和6.31次,均为历史新高,表 明公司回款速度加快。2)公司2019年资产负债率为39.38%,创近 六年来新低,资本结构稳定。图表9:公司资产周转率加快2 .公司兼具技术优势、一体化优势、客户优势囹公司研发费率高于同业。公司持续加大研发投入,2019年研发费 用达21亿,研发费率达3.9%,创近十年新高。相较于可比公司,公 司研发费率远高于金属结构件企业可成科技、工业富联,且远高于组 装企业鸿海、仁宝。截至2019年二季度,公司拥有超过12,000人的 工程师团队,累计申请专利8281项,已授权6280项。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。