财务管理课后答案

财务管理课后答案

《财务管理课后答案》由会员分享,可在线阅读,更多相关《财务管理课后答案(18页珍藏版)》请在装配图网上搜索。

1、第四章二、练习题1三角公司20X8年度资本实际平均额 8000万元,其中不合理平均额为400万元;预计20X9年度销售增长10%资本周转速度加快 5%要求:试在资本需要额与销售收入存在稳定比例的前提下,预测20X9年度资本需要额。答:三角公司20X9年度资本需要额为(8000-400) X (1 + 10%) X (1-5%)= 7942 (万元)。2. 四海公司20X9年需要追加外部筹资 49万元;公司敏感负债与销售收入的比例为18%利润总 额占销售收入的比率为 8%公司所得税率 25%税后利润50%留用于公司;20X8年公司销售收入15亿 元,预计20X9年增长5%要求:试测算四海公司 2

2、0X9年:(1)公司资产增加额;(2)公司留用利润额。答:四海公司 20X9年公司销售收入预计为150000 X( 1+5%) = 157500 (万元),比20X8年增加了7500万元。四海公司20X9年预计敏感负债增加 7500 X 18%= 1350 (万元)。四海公司20X9年税后利润为150000 X 8%X( 1+5%)X( 1-25%) =9450 (万元),其中50%卩4725 万元留用于公司一一此即第(2)问答案。四海公司20X9年公司资产增加额则为1350+ 4725 + 49= 6124 (万元)一一此即第(1)问答案。即:四海公司20X9年公司资产增加额为 6124万元

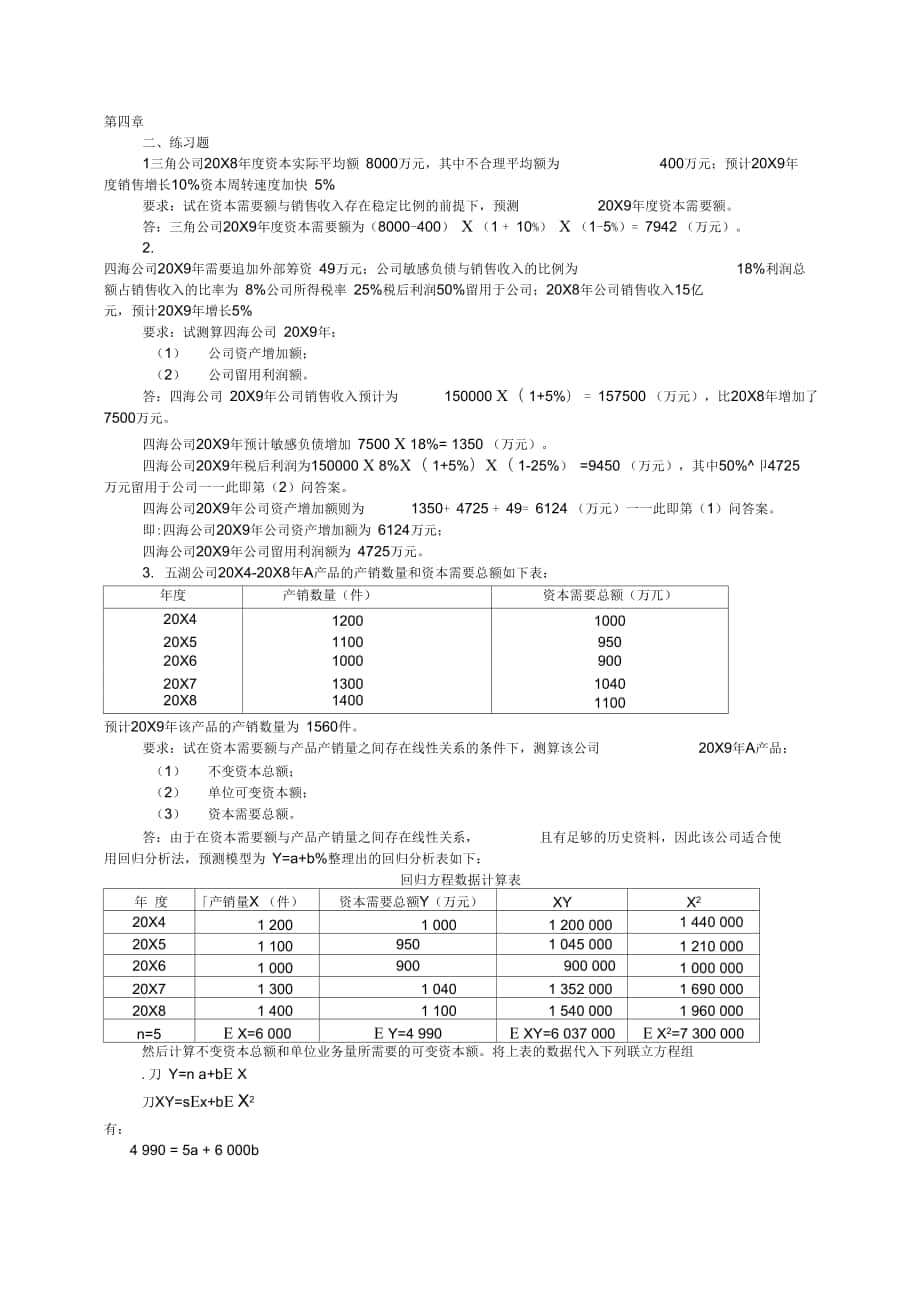

3、;四海公司20X9年公司留用利润额为 4725万元。3. 五湖公司20X4-20X8年A产品的产销数量和资本需要总额如下表:年度产销数量(件)资本需要总额(万兀)20X41200100020X5110095020X6100090020X71300104020X814001100预计20X9年该产品的产销数量为 1560件。要求:试在资本需要额与产品产销量之间存在线性关系的条件下,测算该公司20X9年A产品:(1)不变资本总额;(2)单位可变资本额;(3)资本需要总额。答:由于在资本需要额与产品产销量之间存在线性关系,且有足够的历史资料,因此该公司适合使用回归分析法,预测模型为 Y=a+b%整理

4、出的回归分析表如下:回归方程数据计算表年 度产销量X (件)资本需要总额Y(万元)XYX220X41 2001 0001 200 0001 440 00020X51 1009501 045 0001 210 00020X61 000900900 0001 000 00020X71 3001 0401 352 0001 690 00020X81 4001 1001 540 0001 960 000n=5E X=6 000E Y=4 990E XY=6 037 000E X2=7 300 000然后计算不变资本总额和单位业务量所需要的可变资本额。将上表的数据代入下列联立方程组.刀 Y=n a+bE

5、 X刀XY=sEx+bE X2有:4 990 = 5a + 6 000b6 037 000 = 6 000a + 7 300 000b 求得:b = 0.49即不变资本总额为 410万元,单位可变资本额为0.49万元。3)确定资本需要总额预测模型。将a=410 (万元),b=0.49 (万元)代入 Y a bX,得到预测模型为:Y = 410 + 0.49X(4) 计算资本需要总额。将20X9年预计产销量1560件代入上式,经计算资本需要总额为:410 + 0.49 X 1560 = 1174.4 ( 万元) 第五章二、练习题1. 答案:(1) 七星公司实际可用的借款额为:100 (1 15%

6、)85(万元)(2) 七星公司实际负担的年利率为:1005% 5.88%100(115%)20000PVIFA10%,4200003.1696311.14(元)2.答案:(1 )如果市场利率为5%低于票面利率,该债券属于溢价发行。其发行价格可测算如下:1000(1+5%55 1000 6% 1043(元) t 1 (1+5%t(2)如果市场利率为6%与票面利率一致,该债券属于等价发行。其发行价格可测算如下:1000(1+6%55 1000 6% 彳 t1 (1+6%七1000(元)(3 )如果市场利率为7%高于票面利率,该债券属于折价发行。其发行价格可测算如下:1000(1+7%5F 9瑕元)

7、3.答案:(1)九牛公司该设备每年年末应支付的租金额为:为了便于有计划地安排租金的支付,承租企业可编制租金摊销计划表如下:租金摊销计划表单位:元日期支付租金应计租费本金减少应还本金(年.月.日)(1)(2) = (4 )X 10%(3) = (1)-( 2)(4)2006.01.01一一一20 0006311.142 0004311.1415688.866311.141568.894742.2510946.616311.141094.665216.485730.136311.14581.015730.130合计25244.565244.5620 000一表注:含尾差、练习题1、三通公司拟发行

8、5年期、利率6%、面额1000元债券一批;预计发行总价格为550元,发行费用率2% ;公司所得税率33%。要求:试测算三通公司该债券的资本成本率。参考答案:可按下列公式测算:KbIb(1 T) =1000*6%* (1-33%) /550* (1-2%) =7.46%B(1 Fb)2、四方公司拟发行优先股 50万股,发行总价150万元,预计年股利率 8%,发行费用6万元。 要求:试测算四方公司该优先股的资本成本率。参考答案:可按下列公式测算:KpdpP其中:Dp=8%*150/50=0.24Pp=( 150-6)/50=2.88KpDi =0.24/2.88=8.33%Pp3、 五虎公司普通股

9、现行市价为每股20元,现准备增发8万份新股,预计发行费用率为5%,第一年每股股利1元,以后每年股利增长率为5%。要求:试测算五虎公司本次增发普通股的资本成本率。参考答案:可按下列公式测算:Kc D g=1/19+5%=1.26%Pc4、 六郎公司年度销售净额为28000万元,息税前利润为 8000万元,固定成本为 3200万元,变动成本为60% ;资本总额为20000万元,其中债务资本比例占40%,平均年利率8%。要求:试分别计算该公司的营业杠杆系数、财务杠杆系数和联合杠杆系数。参考答案:可按下列公式测算:DCL=1.4*1.09=1.535、七奇公司在初创时准备筹集长期资本5000万元,筹资

10、方式筹资方案甲筹资额(万元)个别资本成本率(%)长期借款8007.0公司债券12008.5普通股300014.0合计5000一DOL=1+F/EBIT=1+3200/8000=1.4DFL=8000/ ( 8000-20000*40%*8%)=1.09要求:试分别测算该公司甲、乙两个筹资方案的综合资本成本率,并据以比较选择筹资方案。 参考答案:现有甲、乙两个备选筹资方案,有关资料如下表: 筹资方案乙筹资额(万元)个别资本成本率(%11007.54008.0350014.05000一(1)计算筹资方案甲的综合资本成本率: 第一步,计算各种长期资本的比例:长期借款资本比例=800/5000=0.1

11、6或16% 公司债券资本比例=1200/5000=0.24或24%普通股资本比例=3000/5000=0.6或60%第二步,测算综合资本成本率:Kw=7%*0.16+8.5%*0.24+14%*0.6=11.56%(2)计算筹资方案乙的综合资本成本率: 第一步,计算各种长期资本的比例:长期借款资本比例 =1100/5000=0.22或22% 公司债券资本比例 =400/5000=0.08或8% 普通股资本比例=3500/5000=0.7或70%第二步,测算综合资本成本率:Kw=7.5%*0.22+8%*0.08+14%*0.7=12.09%11.56%、12.09%,可知,甲的综由以上计算可知

12、,甲、乙两个筹资方案的综合资本成本率分别为 合资本成本率低于乙,因此选择甲筹资方案。筹资方式筹资额个别资本筹资额个别资本筹资额个别资本(万兀)成本率(%(万兀)成本率(%(万兀)成本率(%长期借款50071500810007.5公司债券15009500810008.25优先股15001250012100012普通股50014150014100014合计4000一4000一4000一筹资方案B筹资方案C该公司原有资本结构请参见前列第 要求:(1)试测算该公司 A、B、 加筹资方案; 参考答案:5题计算选择的结果。C三个追加筹资方案的边际资本成本率,并据以比较选择最优追 (2)试计算确定该公司追加

13、筹资后的资本结构,并计算其综合资本成本率。6、七奇公司在成长过程中拟追加筹资 料经整理列示如下表:筹资方案A4000万元,现有A、B、C三个追加筹资方案可供选择,有关资根据第5题的计算结果,七奇公司应选择筹资方案甲作为企业的资本结构。 (1)按A方案进行筹资:长期借款在追加筹资中所占比重公司债券在追加筹资中所占比重优先股在追加筹资中所占比重普通股在追加筹资中所占比重则方案A的边际资本成本率 按方案B进行筹资:长期借款在追加筹资中所占比重500 硕100%=125%100% =37.5%40001500100% =37.5%4000票 100% =12.5%4000=12.5% X 7%+37.

14、5% X 9%+37.5% X 12%+12.5% X 14%=10.5%公司债券在追加筹资中所占比重优先股在追加筹资中所占比重普通股在追加筹资中所占比重则方案B的边际资本成本率 按方案C进行筹资:长期借款在追加筹资中所占比重1500100% =37 5%4000100% =12 5%4000500硕 100%=12.5%1520. 100% =37.5%4000=37.5% X 8%+12.5% X 8%+12.5% X 12%+37.5% X 14%=10.75%公司债券在追加筹资中所占比重优先股在追加筹资中所占比重普通股在追加筹资中所占比重则方案C的边际资本成本率1000硕 100%=2

15、5%I000 100% =25%40001000硕 100%=25%1000. 100% =25%4000=25% X 7.5%+25% X 8.25%+25% X 12%+25% X 14%=10.51%长期借款:9000100% =14.44%经过计算可知按方案 A进行筹资其边际成本最低,因此七奇公司应选择 A方案做为最优追加筹资方案。(2)在追加筹资后公司资本总额为:5000+4000=9000万元其中:长期借款:800+500=1300 力兀公司债券:1200+1500=2700万元(其中个别资本成本为8.5%的1200万元,个别资本成本为 9%的1500万元)优先股:1500力兀普通

16、股:3000+500=3500 力兀各项资金在新的资本结构中所占的比重为:个别资本成本为8.5%的公司债券:1200帧 100%=13.33%个别资本成本为9%的公司债券:爲 10%=16.67%优先股:1500 100% =16.67%普通股:3500 100% =38.89%七奇公司的综合资本成本率为:14.44% X 7%+13.33% X 8.5%+16.67% X 9%+16.67% X 12%+38.89% X 14%=11.09%7、八发公司2005年长期资本总额为 1亿元,其中普通股 6000万元(240万股),长期债务4000万元, 利率10%。假定公司所得税率为40%。 2

17、006年公司预定将长期资本总额增至1.2亿元,需要追加筹资2000万元。现有两个追加筹资方案可供选择:(1)发行公司债券,票面利率12% ;(2)增发普通股8万份。预计2006年息税前利润为2000万元。要求:试测算该公司:(1)两个追加方案下无差别点的息税前利润和无差别点的普通股每股收益;(2)两个追加方案下2006年普通股每股收益,并据以作出选择。 参考答案:(1) 设两个方案下的无差别点利润为:EBIT发行公司债券情况下公司应负担的利息费用为:4000 X 10%+2000 X 12%=640 万元 增发普通股情况下公司应负担的利息费用为:4000 X 10%=400 万元(EBIT 4

18、00)(140%) (EBIT 640)(140%)(2408)240EBIT =7840 万元无差别点下的每股收益为:(7840 640) (1 40%)=18元/股(2)发行债券下公司的每股收益为:(2000 640) (1 40%)240=3.4元/股发行普通股下公司的每股收益为:(2000(400 81 4%)=3.87元/股8、九天公司的全部长期资本为股票资本打算发行长期债券并购回部分股票予以调整。公司预计年度息税前利润为 定为40%。经初步测算,(S ),账面价值为1亿元。公司认为目前的资本结构极不合理, 3000万元,公司所得税率假B )下的贝塔系数()、长期由于发行普通股条件下

19、公司的每股收益较高,因此应选择发行普通股作为追加 投资方案。债券的年利率(Kb )、股票的资本成本率(Ks)以及无风险报酬率(Rf )和市场平均报酬率(如卜表所示:B (万兀)Kb (%Rm (%RA ( %Ks (%0一1.2101516100081.41015172000101.61015183000121.81015194000142.01015205000162.2101521九天公司不同资本结构(或不同债务资本规模rm )要求:试测算不同债券规模下的公司价值,并据以判断选择公司最佳资本结构。 参考答案:(1)当B=0,息税前利润为3000万元时,KS=16%(3000 0) (1 4

20、0%) 一此时S=11250万兀V=0+11250=11250 万元此时(2)此时Kw=16%当B=1000 ,息税前利润为 3000万元时,S=(3000 1000 8%) (1 40%) =10305.88 万元Ks=17%17%V=1000+10305.88=11305.88 万元此时(3)此时Kw=8% X()X( 1-40%) +17%当B=2000 ,息税前利润为 3000万元时,S= (3000 2000 1o%)(1 4%)=9333.33 万元X(鬻需)=1592%Ks=18%18%V=2000+9333.33=11333.33 万元此时此时Kw=10% x( -000 )

21、XW11333.33当B=3000 ,息税前利润为c (3000 3000 12%)(1 40%)S= 一(1-40%) +18% X(緩)=1588%3000 万元时,Ks =19%19%V=3000+8336.84=11336.84 万元此时=8336.84 万元(5)此时,3000、/Kw=12% X( 1133684 )当B=4000 ,息税前利润为S= (3000 4000 14%)(1 40%)8336 84(1-40%)+19%x( i) =1588%3000 万元时,Ks =20%20%V=4000+7320=11320 万元此时=7320万元(6)此时Kw=14% X(需)X

22、( 1-40%) +20% X(牆)=15.90%W 1132011320当B=5000 ,息税前利润为 3000万元时,Ks=21%c (3000 5000 16%) (1 40%)一一S=6285.71 万兀21%V=5000+6285.71=11285.71 万元此时 Kw=16% X()x( 1-40%) +21% X()=15.95%将上述计算结果汇总得到下表:B (万元)S (万兀)V (万兀)Kb (%)Ks (%)Kw (%)011250.0011250.001616.00100010305.8811305.8881715.9220009333.3311333.33101815

23、.8830008336.8411336.84121915.8840007320.0011320.00142015.9050006285.7111285.71162115.956285.7111285.71经过比较可知当债务资本为3000万时为最佳的资本结构。第七章练习题13001.解:(1) PPa=2 (年)ppb=2+ 3000 2.43 (年)若MS公司要求的项目资金必须在两年内收回,应选择项目A。(2) NPV a =-7500+4000 X PVIF 15%,1 +3500 X PVIF 15%,2+1500 X PVIF 15%,3=-7500+4000 X 0.870+3500

24、X 0.7562+1500 X 0.658=-386.3 (元)NPVb =-5000+2500 X PVIF15%,1+1200 X PVIF 15%,2+3000 X PVIF15%,3=-5000+2500 X 0.870+1200 X 0.7562+3000 X 0.658=56.44 (元)NPVa0,应采纳项目 B。2 .解:经测试,当折现率K=40%时NPVa =-2000+2000 X PVIF +1000 X PVIF 40%, 2+500 X PVIF 40%,3=-2000+2000 X 0.714+1000 X 0.510+500 X 0.364=1200当折现率K=5

25、0%时NPVa =-2000+2000 X PVIF50%,1+1000 X PVIF 50%,2+500 X PVIF50%,3=-2000+2000 X 0.667+1000 X 0.444+500 X 0.296=-740当折现率K=40%时NPV b =-1500+500 X PVIF 40%,1 + 1000 X PVIF 40%,2 + 1500 X PVIF 40%,3=-1500+500 X 0.714+1000 X 0.510+1500 X 0.364=-870x 35%0 28.540% 35%87 28.5解得:x 36.2%方案B的内含报酬率为36.2%3.解:NPVs

26、 =-250+100 X PVIFA 10%,2+75 X PVIFA 10%,2 X PVIF 10%,2+50 X PVIF 10%,5+25 X PVIF 10%,6=-250+100 X 1.736+75 X 1.736 X 0.826+50 X 0.621+25 X 0.564=76.2 (美元)NPV l =-250+50 X PVIFA 10%,2+75 X PVIF 10%,3+100 X PVIFA 10%,2 X PVIF 10%,3+125 X PVIF 10%,6=-250+50 X 1.736+75 X 0.751+100 X 1.736X 0.751+125 X 0

27、.564=94 (美元)NPV s|RR l因为在资本无限量的条件下,净现值指标优于内含报酬率指标,所以项目L更优。第八章 练习题答案(250-50) /匸一、每年折旧额二40(万兀)1 解:(1)5每年税收收益 40 40%16(万元)(2) PVA5 A PVIFA10%,516 3.79160.656(万元)2.解:NPV=-160000+80000 X PVIFA16%,3 =-160000+80000 X 2.246=19680 (元)NPVb=-210000+64000 X16/,6 =-210000+64000 X 3.685=25840 (兀)由于项目A、B的使用寿命不同,需要

28、采用最小公倍数法。6年内项目A的净现值NPVA=19680+19680 X PVIF16%,3 =19680+19680 X 0.64仁32294.9(元)NPVb=25840 (元)NPV NPVb,所以应该选择项目 A.3.解:表8-11未来5年的现金流量单位:元年份012345 1投资成本(1)-60000旧设备变价(2)10000营业税(3)=(2 ) X 5%-500账面价值(4)20000变价亏损节税(5)=(4)-(3)-(2)X 30%3150增加的销售收入(6)3000030000300003000030000 增加的付现成本(7)1000010000100001000010

29、000 |增加的折旧(8)60006000600060006000税前利润增量(9) - ( 6) -(7)-(8)1400014000140001400014000所得税增加(30%)(10) - (9)X 30%42004200420042004200税后利润增加(11) - (10) - (11)98009800980098009800增加营业现金流量(12) - (11) +(8)1580015800158001580015800残值变现收入(13)10000 j营业税(14)=(13) X 5%500净残值(15)=(13)-(14)9500净现金流量 (16) - (12) + (

30、15)-473501580015800158001580025300现值系数10.9090.8260.7510.6830.621现金流量现值-4735014362.213050.811865.810791.4 15711.3净现值18431.51.解:最佳现金余额为:2.解:2 6000 100=2000 (兀)30%最佳现金余额为:2c 3:3 30 10000”。宀 /一、=0+ 3 = 20801 (元) 4 (9% 360持有上限为:=0+ 3X J3 30 100002V4 (9% 360)=62403 (元)3.解:销售毛利=(14000 15000)X( 1 75% = 250

31、(元)机会成本=14000X 10%X 上0 15000X 10%X = 133.33 (元)360360坏账成本=14000 X 2% 15000 X 5%= 470 (元)净利润=250+ 133.33 + 470 = 353.33 (元) 新的信用政策可以增加企业净利润,因此应该采用新的信用政策。4. 解:应收账款的平均账龄=15X 53.33% + 45X 33.33%+ 75X 13.33%= 33 (天)5. 解:最佳经济订货批量为:Q=2 5000 300=3=1000 (件)因为净现值大于零,所以应该进行固定资产更新。4.解:NPV=-20000X 1.0+6000 X 0.9

32、5 X PVIFio%,1+7000 X 0.9 X PVIFl0%,2 +8000X 0.8 XPVIFio%,3+9000x 0.8 x PVIFi0%,4 =109.1 (千元)0 该项目可行。第九章练习题如果存在数量折扣:(1)按经济批量,不取得折扣,则总成本=1000X 35 + 5000 X 300 + 1000 X 3= 38000 (元) 1000 2单位成本=38000 - 1000 = 38 (元)(2)不按经济批量,取得折扣,则总成本=1200X 35X( 1 2%) + 5000 X 300 + 1200 X 3 = 44210 (元)1200 2单位成本=44210十

33、1200 = 36.8 (元 因此最优订货批量为 1200件。6.解:再订货点为:R = 5X 10+ 100= 150 (件) 第十章 练习题1. 解:商业信用成本=2% X 360 = 36.7%12%40202.3.4.解:应付账款周转率=解:有效利率=2000000400000150000 10%= 11.1%150000150000 10%如果分期付款,有效利率=150000 10% = 20%解:短期融资券年成本率=15000012%=13.2%91 12% -12总成本=13.2%+ 0.35% + 0.5% = 14.1%第11章股利理论与政策I W :电壬4公积=吕450St

34、J12 I )01) C 7? 7U 一士& 打,节U 討可5no jo 3 i o a* *(-|- 1O = 75 OOOC yr; 栗峻報 =75 O(K/ 10=7 5CKK 右眉股本权Jfc 7订 OOOH-2-4 OOOH-3S O-OOH-SO OQO 155 OO x - iwh/ 7 fiofi 一-iot .71- / y 粒彷記囲亍闻 一 35 OOO 1.X5 OOO一 20 OOCX 77 儿、肢年#M 益 一 153 OOO一 S OOO 14f tXO f K/ 更峻程走r细5C O1KX万元貝重加T r &L 丄.运5S. S3) H片班色乂 施 一 155 O

35、胶栗 勺址散5 ()00 X 2 I 0 (K)C C V W)卍古节亍-=Z Ed rxHi :r)c ?i - / 存屮 股:象而値=10/2 =私无)Z解*(L)苗1定般刊政策卜各伴的现金般利总触和外部溥资总徹计0-5111卜虑所单位:万儿年 f井J23452扣)4 CX303 23 UU( I4 (X03 tiuu3 &u31 (JUU4 2uu殴利3 5l)D3 5co3 !kX3 Sd(js Soo制“收祸燃加|猫I0l)3-JO3SU( 17i心価5?外部瘪资2讥山3 700P WO2 5003 3 wo来来5牟的现令股利总额=3 500X5=17 50(K万元)嫌来!3 年曲外

36、却蟀资总额=2 4OO-|-i 7OOH-2 900-1-2 BOO+M 3001 1 800(可元 C2J 刑金月业利H女维卜幵勺的现金月业利总菊tfll夕卜部尊供”區额如卜*所丰“MW = TT jl勺1p3-15W 1+ HLJ4 0 KM3 LJi H J.:i n KI1 4 h X J步利刑 rptiuu3 MULl.H.JPJ EXJ2 S2u遇 EUJu Ik KJSW 6收盘门枫加1漏1 tuJ2 心n c1 9o】故M】3 400.転 出 5 .年的见 金犬爰 fij 曲綽 2 iSOO -I 2 2-( K 4- 2十乂 3(10 k2 6001 乂 72C)f y 尹痕

37、北巧 年的外那等资樓*= 1. 5M)-I-Z 4)O-h I RZD-b 1 QO-h2 41 QCJt AT VG 影 冈电业刊史 g 咿政策 卜酌规金AU利血i緬利夕卜部蹿底恵1枫1如 卜衣单位*几兀作份19315资本件JtJHJ嗣4 0003 20D3 0004 oo o丽利漩3 l)Uu3妝”13 004 0001 30股利2 1(11)2 202 2Ki )2 41 Ju2 I)20悄疗收盈増畑獗1 4101 520【S2u1 (5001 60需妥外部等彝1讣帥2 45(1 68QMm工 321)汞来T年的现金殷利总、额一2 枫)+ 3 Z80 + 2 283+2 10+2 520

38、=11 6机”万元未来订年的外部罄 资总额=丄0岳0T 2 180 1 1 680 4- 1 100十韶320=S 940( 7f X )(1)第-冲方案間宦般利i策的现金眇利Mft大円第三种方案固定般利支付 华政第的外部舞資额加小口固定胶利败萊的优点;第一.冏足的利政第可以向找资宵传題公词经营状况稳丘的信息亠 第二r固定股利政策有利丁投资者有规律地安拙股利收入和支出“ 第三“团金股利欣16冇利丁股票tfr格的整定。f 尽昏垃种殷利政集才股价鱼頂的儘也.们化仍可備矣络公nJ ift成较k的财务 匹力,儿J L起 在公I-J; 利的 卜|曄我规金 案弓It的MJ3d F. 公刚为 广 你iil

39、JJil利09JM17S* 立/寸 睿曷-*傀却泊席缺、*1才务孑兄.密f匕* Z1 -fh H l- tUJ - W T乍4 I寸ftF眩利锄 因山iA MJJSt利畋策一般記k台$4背比哼立襁比軒川a采金殴車J政菜曲司* 丙It冇良好站扳賁机会,1S窕寺会对临S同来套口勺 扶利储力 打轨好加削期Pl MjgMU嶋旳楮会 匕丁卜、Jf-1 IQ 證门I利侧壊滴址 g住毀 卒绍丙 2时啦巧曲乂強愉4-苗佑找.呵低他业眾j愉4-,技半 也,御定雕利立千寸咿岗址利战策乔公给夕討】;崔iJ矚较大財芳伉担* 佢斑*怕卜河的般甲町 水屮山他空別s型人-”組応惣低jAtr呵tru昭Bt蓉亍丹忆,au直公经

40、羯不超疋i旳(肓+容易低協亲介林严土尬人浊却不TJ T桶0. W女Hi勺左卜i J形型亠吊.炳tm竝聖咎制廣月吐奇褴血仔期一-緬!如卜衣占fl金卿叹九 I Jj fHt HO tXKJ资水公枳18 J 6()0 X(h 20 = 12 &OO及来 -fc;() (th 1- 8 l(i J 88. l?C )分配ftt利h;般 尔报需ii勺各顶金枷如下 我.n金 制H5E 不 i. HI们 5 JL. 1 7 6(Ji i 7J8H HM.J48 tXXJ曲余处UlW; OtKJ4 M1XJHit车权益台讣Li 7 1和门 b ;K OOU 176OU 22 DOD 6fii i OOQf z

41、ii,所扪冇邙MM XV *仝IAH慢昶为刖石OFfri!胶:利佝空化f1. W :C 毎号迂市价1(3 (KX I O ()00 X 1 3 2 t C 7T占* 勺片 股和I 11 (JtX IO DOO 1. 1! I OCO 2 1 訂肌歹啸,C 毎毁利;为一丄 Ci (JLJO y 5DO 一 丄,GK4冋爲啖奈九石駁濟的命恪 1. CJbl X 1S 汗元丿段)第12章公司并购管理二、练羽題1. 人公TTJ选项收败获得的幷购冷收益为I S 八 2% 门门:、 1 S I ?;)!) f 1 “I,H 心 7 打|门 ?.:、2. 祈t(1 16 +X D00-I-3 01 )0 J

42、O t)OUC 厅元)(2) N Aj S oih卜一 l oot)-所UZ台jf盪右;竹收益=(3) 冇利.E为合畀收銘为 MO万兀。华建公司股乍快得2 UM 万元净收 褴东海公伺股东莪得1恥0万儿瑚收益。3+斛:fl)宰关公同的阶営为; _50:7X(l 25X)4-30X7C1L2. 54-10)X7IL-hl2%121 + 12%H 10OX 300X77 19, 851牛类公同的恤怡限丁收翰侨格、所以邃项收购兄叮彳了的口(2)述需塑综。者危12次片购曲来的收希和风险 比如能會带束协同效向r墙J川的经皙凤附.管理花和境丄的人员女博爭风险F 車担丁还有并购与企业的经营战略是否相符等问题。

43、仁解;海星公司自由现金流量计算如下表所示。海星公司自由现金流量计算表以及所增加的风险否遐够年盼Z006MX用泗|zni i销售收人12 M13 2i)DH仙15 972绘营戍本(不含折旧与利您)5 10D5 *5106 1716 788.1折也6CUBeil)7?a798. &利息费川1201切120l?0税前利润 1306 pm7 SOI8 265. 3所得税 5451 7船.S1 S73.75Z o皈 32S年紛2cii82o id2叫1税垢浄利润1砧S5 107. 5w乩石R 1聘上门息曲税G利制1 7355 227. 55 77. 25(5&1& S75资本性支出期粼96dID嗣,2 401)2 6402 91)43 19 L 4营迄资术睛加额2102tr!290.4哪由现金流3 (FfFF)4 757.35 24L255 762.373悔星公司的价值为:V 4 767.5 , 5 241. 25 , 5 762,375 ,576 375 v 一1+吃十(1+12%尸十(1+12%丁10%(1+12%卩=53 55198(万元)

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2020【企业咨询】行业前景分析投资调研课件

- 2020、6《民法典》资深律师解读宣讲课件

- 2020《推广普通话主题班会》课件

- 1205史剑波《纪昌学射》教学ppt课件

- 1981-1990诺贝尔生理或医学奖课件

- 2020【CDMO】行业前景分析投资调研课件

- 2020-2021年A股投资策略报告课件

- 2020【自助售货机】行业前景分析投资调研课件

- 刘姥姥进大观园PPT部编版9上课件

- 2020-2021年创新说课大赛获奖作品:教师说课比赛:等差数列课件

- 婚姻家庭与继承法课件

- 2020-2021年85、95后宝妈人群洞察课件

- 青少年的同伴关系

- 2020-2021年创新说课大赛获奖作品:教师说课比赛:等差数列的前n项和课件

- 青少年用眼健康知识讲解