中国互联网络发展状况分析报告文案

中国互联网络发展状况分析报告文案

《中国互联网络发展状况分析报告文案》由会员分享,可在线阅读,更多相关《中国互联网络发展状况分析报告文案(44页珍藏版)》请在装配图网上搜索。

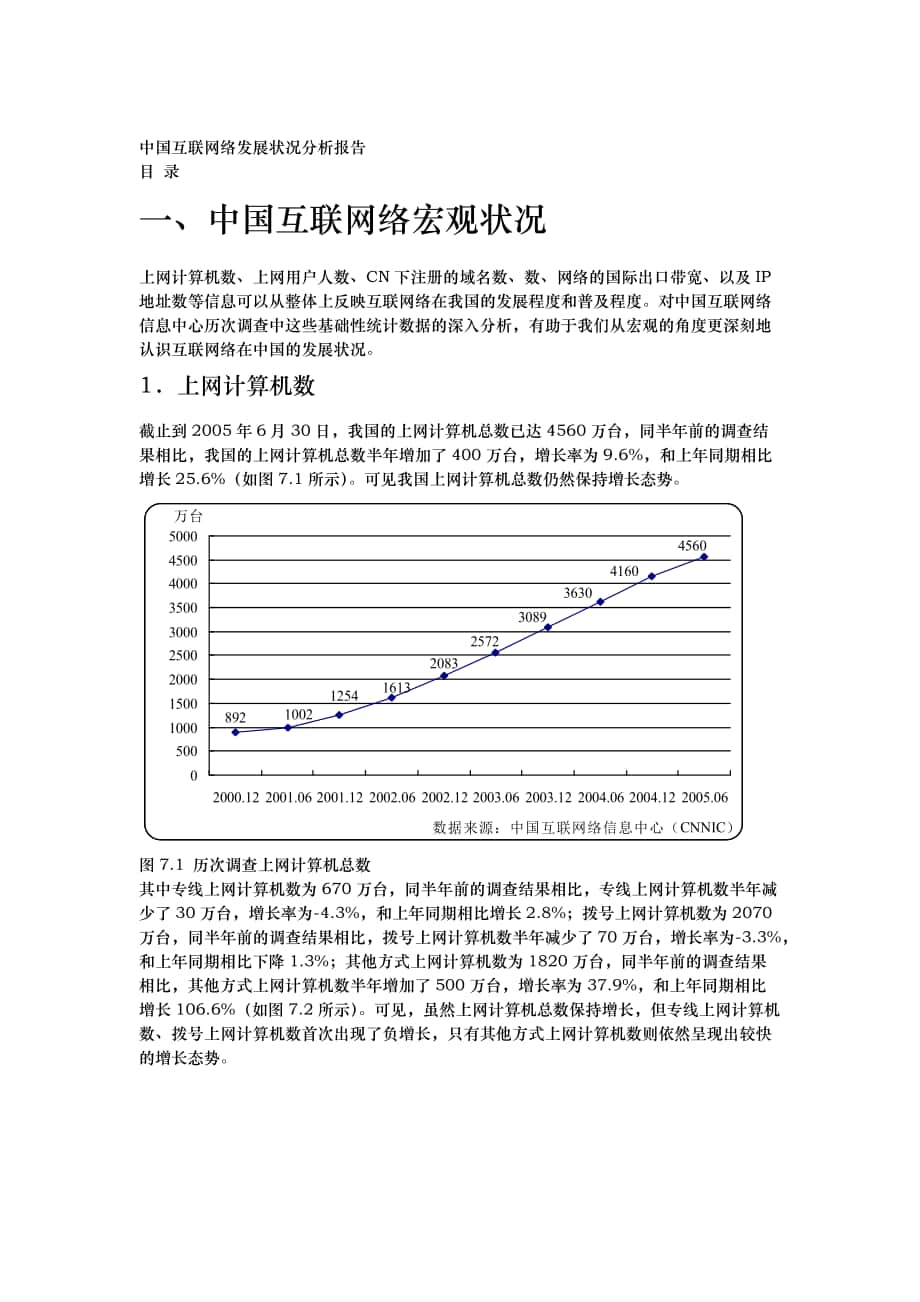

1、中国互联网络发展状况分析报告目 录一、中国互联网络宏观状况上网计算机数、上网用户人数、CN下注册的域名数、数、网络的国际出口带宽、以及IP地址数等信息可以从整体上反映互联网络在我国的发展程度和普及程度。对中国互联网络信息中心历次调查中这些基础性统计数据的深入分析,有助于我们从宏观的角度更深刻地认识互联网络在中国的发展状况。1上网计算机数截止到2005年6月30日,我国的上网计算机总数已达4560万台,同半年前的调查结果相比,我国的上网计算机总数半年增加了400万台,增长率为9.6%,和上年同期相比增长25.6%(如图7.1所示)。可见我国上网计算机总数仍然保持增长态势。图7.1 历次调查上网计

2、算机总数其中专线上网计算机数为670万台,同半年前的调查结果相比,专线上网计算机数半年减少了30万台,增长率为-4.3%,和上年同期相比增长2.8%;拨号上网计算机数为2070万台,同半年前的调查结果相比,拨号上网计算机数半年减少了70万台,增长率为-3.3%,和上年同期相比下降1.3%;其他方式上网计算机数为1820万台,同半年前的调查结果相比,其他方式上网计算机数半年增加了500万台,增长率为37.9%,和上年同期相比增长106.6%(如图7.2所示)。可见,虽然上网计算机总数保持增长,但专线上网计算机数、拨号上网计算机数首次出现了负增长,只有其他方式上网计算机数则依然呈现出较快的增长态势

3、。图7.2 历次调查不同方式上网计算机数同半年前的调查结果相比,本次调查结果中上网计算机总数、专线上网计算机数、拨号上网计算机数、其他方式上网计算机数的增长率均呈下降趋势,其中专线上网计算机数、拨号上网计算机数首次出现了负增长(如图7.3所示)。图7.3 历次调查上网计算机数增长率2上网用户人数截止到2005年6月30日,我国的上网用户总人数为10300万人,同半年前的调查相比,我国上网用户总人数半年增加了900万人,增长率为9.6%,和上年同期相比增长18.4%(如图7.4所示)。可见我国上网用户总数依然保持良好的增长态势。图7.4 历次调查上网用户总数其中专线上网用户人数为2970万人,同

4、半年前的调查相比,专线上网用户人数半年下降80万人,增长率为-2.6%,和上年同期相比增长3.5%;拨号上网用户人数为4950万人,同半年前的调查相比,拨号上网用户人数半年减少290万人,增长率为-5.5%,和上年同期相比下降4.0%;ISDN上网用户人数为550万人,同半年前的调查相比,ISDN上网用户人数半年减少了90万人,增长率为-14.1%,和上年同期相比下降8.3%;宽带上网用户人数为5300万人,同半年前的调查相比,宽带上网用户人数半年增加了1020万人,增长率为23.8%,和上年同期相比增长71.0%(如图7.5所示)。宽带上网用户首次超过了拨号上网用户人数,并首次超过了网民的一

5、半。可以看出,虽然我国上网用户总数在快速增长,但是拨号上网用户人数、专线上网用户人数、ISDN上网用户人数首次出现了负增长,只有宽带上网用户人数还保持着非常快的增长趋势,这说明中国网民正在加速向宽带的迁移。图7.5 历次调查不同方式上网用户人数分析上网用户人数增长率的变化趋势(如图7.6所示)可以看出,这半年上网用户人数的增长率比半年前的调查结果有所回升。图7.6 历次调查上网用户人数增长率我国网民总数的快速增长已被世界所瞩目,但10300万网民在我国将近13亿的总人口中还仅占7.9%,比半年前调查的7.2%略有提高。这说明尽管我国的互联网用户总数很大,增长速度较快,但互联网络的普及程度目前还

6、很低,发展空间仍非常大。3CN下注册的域名数截止到2005年6月30日,我国CN下注册的域名数为622534个,与半年前相比增加190457个,增长率为44.1%,与上年同期相比增长了62.9%,这半年的增长量比互联网接入中国的前8年的CN域名全部积累量还多。从分类的角度来看,以AC.CN结尾的英文域名总数为887个,与半年前相比增加205个,增长率为30.1%;以COM.CN结尾的英文域名总数为226595个,与半年前相比增加52946个,增长率为30.5%;以EDU.CN结尾的英文域名总数为2358个,与半年前相比增加132个,增长率为5.9%;以GOV.CN结尾的英文域名总数为19802

7、个,与半年前相比增加3476个,增长率为21.3%;以NET.CN结尾的英文域名总数为28325个,与半年前相比增加8180个,增长率为40.6%;以ORG.CN结尾的英文域名总数为12116个,与半年前相比增加2701个,增长率为28.7%;以行政区域名结尾的英文域名总数为38859个,与半年前相比增加23094个,增长率为146.5%;CN二级域名数为293592个,与半年前相比增加99723个,增长率为51.4%(如图7.7所示)。整体而言,CN下注册域名数增长势头强劲。CN域名注册的高速增长,主要原因有国家对域名管理政策的调整营造了CN域名快速健康发展的宏观环境;随着中国经济的崛起,以

8、及我国互联网应用的深入,CN域名作为中国互联网的标志,正得到越来越多国外企业的重视。同时,CN域名注册费用持续的大幅下调,也直接带动了注册量的快速攀升。图7.7 历次调查CN下注册的域名数从CN下注册域名的地域分布可以看出,华北、华东、华南的CN下注册域名比例为80.6%,东北、西南、西北的CN下注册域名比例同历次调查结果相类似,只占12.5%,所占比例仍非常小(如图7.8所示)。这在一定程度上反映了我国地区之间的互联网发展水平仍然存在很大的差距。图7.8 CN下注册域名地域分布4数截止到2005年6月30日,我国总数(包括CN和COM等gTLD下的)为677500个,半年增加8600个,增长

9、率为1.3%,和上年同期相比增长8.1%。数的增长说明了我国互联网产业正在发展。从的域名类别分布来看,二级域名.CN下的数为109990个,半年增加33204个,增长率为43.2%,CN下注册的二级域名数及其对应的数均增长较快。COM(COM.CN)、NET(NET.CN)下的数出现减少的情况,分别从半年前调查的476682个、79725个减少到本次调查的449421个、77782个;其余的数都出现不同程度的增长,其中AC.CN下的数为392个,半年增加27个,增长率为7.4%;GOV.CN下的数为11753个,半年增加1493个,增长率为14.6%;ORG.CN下的数是23727个,半年增加

10、1523个,增长率为6.9%;行政区域名下的数4435个,半年增加1557个,增长率为54.1%(如图7.9所示)。图7.9 历次调查数从数的地域分布可以看出,同历次调查数的地域分布一致,华北、华东、华南的数比例占86.9%,仍占据主要地位;东北、西南、西北数所占的比例同以往调查结果相比没有太大变化,为11.1%(如图7.10所示)。同CN下注册域名的地域分布情况一致,这也说明我国地区之间的互联网应用与服务水平存在着差距。图7.10 历次调查数地域分布5网络国际出口带宽数截止到2005年6月30日,我国国际出口带宽的总容量为82617M,与半年前相比增加了8188M,增长率为11.0%,和上年

11、同期相比增加53.2%(如图7.11所示)。可见,我国国际出口带宽增长非常迅速。图7.11 历次调查我国国际出口带宽6IPv4地址数截止到2005年6月30日,中国大陆IPv4地址数已达68300032个,折合4A+18B+45C,与半年前相比增加8354304个,增长率为13.9%,与去年同期相比增长38.2%(如图7.12所示)。目前中国的IPv4地址总量已经突破4个A类地址,地址拥有量排名世界第四。可见,中国的IP地址资源近几年增长较快,在数量上达到了一定的规模。IPv4地址近几年的快速增长,反映出现在我国的ISP已经对APNIC及CNNIC的IP地址分配政策和IP地址申请步骤较为熟悉,

12、这与中国互联网络信息中心IP地址分配联盟对我国多个ISP的积极指导以及各ISP的积极配合是密不可分的。图7.12 历次调查我国IPv4地址数综上所述,通过分析历次调查结果可以看出,从1997年10月第1次调查到现在,我国互联网络在上网计算机数、上网用户人数、CN下注册的域名数、数、网络国际出口带宽、IP地址数等方面皆有不同程度的变化,基本上呈现出增长态势。其中上网用户数的增长率比半年前调查略有增加,而上网计算机数的增长率同半年前调查结果相比有所减少;CN下注册域名数、数、网络国际出口带宽等方面快速增长;IP地址数也在数量上达到了一定的规模。但从地域分布上看,地区之间仍存在一定的差距。所有这一切

13、表明,我国的互联网络继续处于发展态势之中,但其中也存在一些不完全合理和不尽人意的地方,相信随着政府和社会各界的推动,各项基础设施的不断完善,网络应用服务的不断多样化和实用化,中国的互联网络必将得到更快、更合理地发展。二、网民特征结构从半年前的9400万网民到现在的10300万网民,互联网网民数量持续增长。随着互联网在我国的发展和普及,网民的特征结构也发生了相应的变化。深入分析、了解网民的特征结构,探求其变化趋势和规律,可以较好的把握住“谁在使用互联网”这一问题,从而更深入的理解互联网在我国的发展状况。1用户性别本次调查结果显示,男性网民占59.6%,女性网民占40.4%(如图7.13所示)。男

14、性依然占据网体。图7.13 网民性别与半年前相比,男女网民所占比例略有变化。男性网民占全体网民的比例从60.6%下降为59.6%;女性网民所占的比例上升为40.4%(如图7.14所示)。截止2005年6月30日,我国男性网民6139万,比半年前增加了443万,增长率为7.8%;女性网民4161万,比半年前增加457万,增长率为12.3%(如图7.15所示)。在这半年间女性网民的增长速度明显高于男性网民。从普及率的角度来看,男性网民占我国男性总人口的9.2%,女性网民占女性总人口的6.6%。互联网在男性中的普及程度仍然要高于女性。图7.14 历次调查网民性别分布图7.15 历次调查不同性别网民的

15、数量2用户婚姻状况本次调查结果显示,未婚网民占59.0%,已婚网民占41.0%(如图7.16所示)。未婚者在目前仍然是我国网民的主体。这与我国人口分布中已婚人口占据主体的情况不太一致。图7.16 网民婚姻状况分布与半年前相比,已婚网民所占比例下降了1.8%,未婚网民所占比例相应有所增长(如图7.17所示)。从绝对数看,已婚网民增加了199万,达到4223万,与半年前相比增长率为4.9%;未婚网民增加了701万,达到6077万,与半年前相比增长率为13.0%(如图7.18所示)。在这半年间未婚网民的增长速度明显高于已婚网民。图7.17 历次调查网民婚姻状况分布图7.18 历次调查不同婚姻状况网民

16、的数量3用户年龄本次调查结果显示,网民中1824岁的年轻人所占比例最高,达到37.7%,其次是2530岁的网民(17.4%)和18岁以下的网民(15.8%),30岁以上的网民所占比例都比较低,3135岁的网民占到10.4%,3640岁的占到7.3%,4150岁的为7.4%,还有4.0%的网民在50岁以上(如图7.19所示)。35岁及以下的网民占81.3%,35岁以上的网民占18.7%,网民在结构上仍然呈现低龄化的态势。图7.19 网民年龄分布历次调查结果都显示,网民中1824岁的年轻人最多,远远高于其他年龄段的网民而占据绝对优势,与半年前调查结果相比,1824岁的网民所占比例增长2.4个百分点

17、,5160岁的网民所占比例增长0.1%,其他年龄段网民所占比例全部下降。35岁及以下的网民达到了8374万,比半年前增加了778万人,增长率为10.2%;35岁以上的网民达到1926万,比半年前增加了122万人,增长率为6.8%(如图7.20、图7.21、图7.22所示)。年轻网民依然是中国互联网用户的主力军。图7.20 历次调查网民年龄分布图7.21 历次调查网民年龄分布图7.22 历次调查不同年龄网民的数量4用户文化程度本次调查结果显示,网民中文化程度为高中(中专)的比例最高,占到31.3%,其次是本科(26.0%)和大专(25.6%)。本科及以上文化程度的网民比例为28.9%,本科以下文

18、化程度的网民比例达到了71.1%(如图7.23所示)。本科以下文化程度的网民占据大多数。图7.23 网民文化程度分布与半年前相比,大学本科以下文化程度的网民所占比例略有增加,达到71.1%。从绝对数上看,大学本科以下文化程度的网民增加了809万,达到7323万,增长率为12.4%;大学本科及以上文化程度的网民增加了91万,达到2977万,增长率为3.2%(如图7.24、图7.25所示)。大学本科以下文化程度的网民在这半年的增长速度要高于文化程度为大学本科及以上的网民。图7.24 历次调查网民文化程度分布图7.25 历次调查不同文化程度网民的数量5用户个人月收入(1)家庭用户个人月收入本次调查结

19、果显示,个人月收入在500元以下(包括无收入)的家庭网民所占比例最高,达到34.7%,其次是月收入为5011000元和10011500元的网民(比例分别为18.7%、15.2%),11.5%的网民个人月收入在15012000元,个人月收入在2000元以上的网民为19.9%(如图7.26所示)。低收入网民仍然占据主体。图7.26 家庭网民个人月收入分布(2)大学生用户个人月收入本次调查结果显示,个人月收入在500元以下(包括无收入)的大学生网民占半数,个人月收入在5011000元的大学生网民所占比例为41.0%,收入在1000元以上的大学生网民所占比例不到10%(如图7.27所示)。注:大学生个

20、人月收入包括奖学金、个人打工收入、学校生活补助等。图7.27大学生网民个人月收入分布6用户职业本次调查结果显示,网民中学生所占比例最多,达到了33.2%,其次是商业、服务业人员,占总数的11.1%,排在其后的是专业技术人员,所占比例为11.0%,企事业单位管理人员、教师、国家机关/党群组织工作人员所占比例也较多,分别为8.8%、7.7%和6.7%。(如图7.28所示)。图7.28 网民的职业分布与半年前相比,学生、商业、服务业人员所占比例均有所增加,而专业技术人员、企事业单位管理人员的比例略有下降(如图7.29所示)。在绝对数量上,与前半年相比,学生增加了375万,增长率为12.3%;商业、服

21、务业人员增加了259万,增长率为29.3%;企事业单位管理人员增加了32万,增长率为3.7%;专业技术人员减少了51万,增长率为-4.3%(如图7.30所示)。学生和商业、服务业人员的增长势头明显高于其他职业的从业人员。图7.29 近三次调查网民在几种主要职业的比例分布图7.30 近三次调查网民在几种主要职业的数量分布7用户行业本次调查结果显示,网民中从事制造业的人最多,占到14.7%,其次是教育业(13.7%)和公共管理和社会组织(11.3%),IT业所占比例也较多,达到9.4%(如图7.31所示)。图7.31 网民行业分布与半年前相比,制造业、教育、公共管理和社会组织以及IT业仍居前四位,

22、并且除公共管理和社会组织外,其他三者所占比例均有所上升。而交通运输、仓储业所占比例稍有下降(如图7.32所示)。在绝对数量上,从事制造业的网民增加了142万,增长率为10.3%;教育行业网民增加了189万,增长率为15.5%;IT业网民增加了94万,增长率为10.8%;交通运输、仓储业网民减少了62万,增长率为-14.7%(如图7.33所示)。图7.32 近三次调查网民在几种主要行业的比例分布图7.33 近三次调查网民在几种主要行业的数量分布综上所述,目前我国的网民仍然以男性、未婚者、35岁及以下的年轻人为主体,但与前半年相比,女性网民所占比例增加1个百分点,已婚者网民的比例、网民中35岁以上

23、所占比例都有所下降;受教育程度为本科以下的仍然占据网民的大多数,并且与半年前相比,这一比例略有上升;从网民个人月收入来看,家庭用户个人月收入在2000元以上的网民比例占少数,大学生用户个人月收入绝大部分在1000元以下。学生仍然比其他职业的人要多,并且在网民总体中所占比例在上升;制造业、教育业、公共管理和社会组织以及IT业成为网民相对比较集中的行业。三、网民上网途径随着网络技术的进步和互联网的发展,我国网民在上网地点、上网设备以及上网方式方面均有不同程度的扩展和变化。对中国互联网络信息中心调查结果中这些数据的深入分析,有助于我们更加清楚地了解网民的上网途径,从而更全面地认识我国互联网的发展情况

24、。1用户上网地点本次调查结果显示,68.5%的网民在家里上网,38.0%的网民在单位上网,25.3%的网民在网吧、网校、网络咖啡厅上网,19.0%的网民在学校上网,2.2%的网民移动上网、地点不固定,0.9%的网民在公共图书馆上网,0.1%的网民通过其他方式上网(如图7.34所示)。可以看出,家里和单位仍然是网民上网的主要地点。图7.34 网民上网地点分布将中国互联网络信息中心最近几次的调查数据进行比较可以看出,在家里上网的网民比例同上两次调查相比继续呈稳步增长趋势,从67.0%、67.9%增加到68.5%;在单位上网的网民比例同上两次调查相比有所减少,从42.7%、41.1%减少到38.0%

25、(如图7.35所示);在网吧上网的网民比例同上两次调查结果相比有所增加,从22.0%、24.5%增加到25.3%;在学校上网的网民比例从2004年6月调查结果的20.6%减少到2004年12月调查结果的18.2%,本次有所增加,为19.0%;在公共图书馆上网的网民比例从2004年6月调查结果的1.8%下降到2004年12月调查结果的0.4%,本次调查有所增加,为0.9%;移动上网、地点不固定的网民比例相对比较稳定,最近三次调查的比例分别为2.2%、2.1%、2.2%;在其他地点上网的网民比例从2004年6月调查结果的0.1%增加到2004年12月调查结果的0.5%,本次调查又下降到0.1%(如

26、图7.36所示)。这一方面说明随着家庭电脑的普及、小区宽带的铺设以及互联网使用成本的降低,越来越多的家庭接入了网络,相应的家里成为网民上网最主要的地点;另一方面也在一定程度上说明,随着我国信息化建设的不断深入,上网场所在不断扩展,上网条件在不断改善,上网变得更为便捷。图7.35 历次调查网民在家中/单位上网的比例图7.36 最近三次调查网民在学校、网吧等地上网的比例2用户上网设备本次调查结果显示,使用台式计算机上网的网民比例为96.0%,使用笔记本电脑上网的网民比例为13.0%。可以看出,用户上网的主要设备是台式计算机,也有部分网民在使用计算机上网的同时使用移动终端、信息家电等设备上网。从中国

27、互联网络信息中心近十次的调查数据来看,在使用计算机上网的同时,使用移动终端、信息家电等设备上网的用户人数在逐渐增多,从2000年1月调查的20万人增加到现在的450万人,五年半的时间增加了430万人;与半年前相比增加了100万人,增长率为28.6%;与上年同期相比增加了190万人,增长率为73.1%(如图7.37所示)。可以看出,尽管使用计算机上网的网民占绝大多数,但使用移动终端、信息家电等新上网设备的网民正在逐渐增多,说明网民的上网设备日趋多样化。图7.37 历次调查使用其他设备上网用户人数3用户上网方式用户的上网方式可以通过不同方式上网的网民数和不同接入方式的上网计算机数来反映。本次调查结

28、果显示,在我国10300万上网用户中,使用专线上网的用户数为2970万人,使用拨号上网的用户数为4950万人,使用ISDN方式上网的用户数为550万人,使用宽带方式上网的用户数为5300万人(如图7.38所示)。而在我国4560万台上网计算机中,通过专线接入互联网的计算机为670万台,通过拨号方式接入互联网的计算机为2070万台,通过其他方式接入互联网的计算机为1820万台(如图7.39所示)。从网民数的情况来看,宽带上网人数首次超过了拨号上网人数,同时上网计算机的情况也表明其他方式上网计算机数越来越接近拨号上网计算机数。网民数和上网计算机数的情况都说明宽带上网方式保持快速增长。图7.38 不

29、同上网方式用户数图7.39 不同上网方式计算机数从中国互联网络信息中心近几次的调查数据来看,在上网用户数方面,通过专线上网的用户人数同半年前调查相比,半年减少80万人,和上年同期相比增加了100万人;通过拨号上网的用户人数同半年前调查相比,半年减少290万人,和上年同期相比减少了205万人;通过ISDN上网的用户人数同半年前调查相比,半年减少90万人,和上年同期相比减少了50万人;通过宽带上网的用户人数同半年前调查相比,半年增加1020万人,和上年同期相比增加了2190万人(如图7.40)。可以看出,拨号上网用户人数、专线上网用户人数、ISDN上网用户人数首次出现了负增长,只有宽带上网用户人数

30、仍然出现较快的增长。图7.40 近四次调查不同上网方式网民人数从中国互联网络信息中心近几次的调查数据来看,在上网计算机方面,专线上网计算机数同半年前调查相比,半年减少30万台,和上年同期相比增加18万台;拨号上网计算机数同半年前调查相比,半年减少70万台,和上年同期相比减少27万台;其他方式上网计算机数同半年前调查相比,半年增加500万台,和上年同期相比增加939万台(如图7.41所示)。可见,拨号上网计算机数虽然在总数上还是保持主体地位但已经开始出现负增长趋势,专线上网计算机数也首次出现了负增长趋势,只有其他方式上网计算机数还呈现增长态势。图7.41 近四次调查不同上网方式上网计算机数本次调

31、查结果显示,在上网用户数增长率方面,专线上网用户人数增长率为-2.6%,同前两次调查的7.9%、6.3%相比,出现负增长;拨号上网用户人数增长率为-5.5%,同前两次调查的4.9%、1.6%相比,出现负增长;ISDN上网用户人数增长率为-14.1%,同前两次调查的8.7%、6.7%相比,出现负增长;宽带上网用户人数增长率为23.8%,同前两次调查的78.7%、37.6%相比,出现负增长(如图7.42所示)。虽然不同方式上网用户人数仍然在增长,但增长率都在不同程度上出现下降趋势。从横向比较可以看出,宽带上网用户人数的增长率远远高于专线上网用户增长率、拨号上网用户增长率、ISDN上网用户增长率,仍

32、然保持了一个增长的态势。图7.42 近三次调查不同方式上网用户数增长率本次调查结果显示,在上网计算机增长率方面,专线上网计算机数增长率为-4.3%,同前两次调查的9.6%、7.4%相比,出现负增长;拨号上网计算机数增长率为-3.3%,同前两次调查的7.8%、2.1%相比,出现负增长;其他方式上网计算机数增长率为37.9%,同前两次调查的60.5%、49.8%相比,增长率有所下降(如图7.43所示)。虽然不同方式的上网计算机数在增长,但增长率都出现不同程度的下降。从横向比较可以看出,其他方式上网计算机数的增长率远远高于拨号上网计算机数增长率和专线上网计算机数增长率。图7.43 近三次调查不同方式

33、上网计算机数增长率通过对中国互联网络信息中心最新统计数据的计算,可以看出,在上网计算机数中,拨号上网计算机数所占比例为45.4%,同半年前调查结果51.4%相比,半年减少6.0个百分点,和上年同期调查结果57.7%相比,一年减少12.3个百分点;专线上网计算机数所占比例为14.7%,同半年前调查结果16.8%相比,半年减少2.1个百分点,和上年同期调查结果18.0%相比,一年减少3.3个百分点;其他方式上网计算机数所占比例为39.9%,同半年前调查结果31.7%相比,半年增加8.2个百分点,和上年同期调查结果24.3%相比,一年增加了15.6个百分点(如图7.44所示)。可以看出,拨号上网计算

34、机数所占比例在逐渐减少,专线上网计算机数在最近三次调查中也出现减少趋势,而宽带等方式上网计算机数所占比例在逐渐增加。图7.44 近四次调查不同方式上网计算机所占比例通过对上网用户数和上网计算机数的绝对数量、相对数量、增长率以及不同方式上网计算机数所占比例等数据的分析可以发现:在网民的上网方式中,拨号方式正在逐渐退出主导地位,宽带上网方式正逐渐被越来越多的网民接受和使用,并渐渐成为网民上网的主要方式。综上所述,网民上网的主要地点是家中,上网的首选设备是台式计算机,上网的主流方式正在发生改变,由拨号上网过渡到宽带上网。但是网民上网的场所正不断扩展,新的上网设备和上网方式正在逐渐被网民所接受和使用。

35、可以预计,随着网络技术的不断发展、互联网的进一步发展普及,网民的上网途径将不断扩展,人们将在多种场所、利用多种设备、通过多种方式,更方便地使用互联网。四、网民上网行为随着我国互联网的发展,越来越多的人开始接触互联网,网民的队伍逐渐壮大,人们对互联网的使用也越来越频繁。通过分析网民使用互联网的行为习惯,可以较好的了解互联网与人们日常学习、工作、生活的结合程度,从而更准确的把握互联网在我国的发展和普及状况。1用户使用互联网的时间段本次调查结果显示,网民一天中使用互联网的时间波动非常大:凌晨1点至早上7点是网民最少上网的时间,从早上8点起上网的人数逐渐增加,到上午10点达到一天当中的第一个高峰,有2

36、7.1%的网民在这一时间上网,中午11点略有回落;从12点开始回升,到下午14点达到一天当中的第二个高峰,有36.0%的网民在这一时间上网,此后上网人数开始下降;从晚上19点开始上网人数激增,晚上20点至21点之间达到一天中的顶峰,有超过58.0%的网民在这一时间段上网,这之后上网人数又急剧减少(如图7.45所示)。可以看出,人们日常生活的作息时间在一定程度上影响着人们使用互联网的时间。与以往调查结果相比,网民使用互联网的高峰时间仍然在晚上。图7.45 网民通常使用互联网的时间与半年前相比,从上午11点至晚上23点这段时间上网的网民比例有明显的增加,而在其他时间上网的网民比例相差很小(如图7.

37、46所示)。图7.46 近两次调查网民通常使用互联网的时间2用户上网时间本次调查结果显示,网民平均每周上网4.2天,14.0个小时。与半年前相比,网民每周上网天数和上网小时数都有一定的增加。历次调查结果对比可以看出,网民每周上网时间的变化很大,从最开始的每周13.7个小时逐渐减少至每周89个小时;网民的上网时间从两年前开始显著增加;此次调查与半年前相比每周上网时间增加了0.8个小时(如图7.47所示)。最近几次调查显示,近两年网民每周上网天数保持在4天以上,此次为4.2天(如图7.48所示)。从网民每周上网时间可以看出,人们对互联网的使用越来越频繁,而互联网对人们日常生活的渗透性也越来越强。图

38、7.47 历次调查网民每周上网小时数图7.48 历次调查网民每周上网天数3用户每月实际花费的上网费用本次调查结果显示,每月实际花费的上网费用(仅限于上网接入费用及上网费,不包括使用网络服务的费用)低于50元的网民最多,所占比例达到37.9%;其次是花费51100元的网民,占31.2%;20.8%的网民每月花费的上网费用在101200元;每月花费超过200元的网民只占10.1%(如图7.49所示)。网民每月实际花费的上网费用主要集中在100元及以下。图7.49 网民每月实际花费的上网费用分布 与近几次调查结果相比可以看出,每月上网花费在100元以下的网民比例继续增加,此次增幅为0.7%,达到69

39、.1%,而每月上网花费超过100元的网民比例则继续降低,此次为30.9%(如图7.50所示)。图7.50 历次调查网民每月实际花费的上网费用分布4用户拥有E-mail账号数本次调查结果显示,网民人均拥有1.6个E-mail账号,其中免费的E-mail账号为1.5个。网民人均拥有E-mail账号的数目及免费E-mail账号的数目与半年前相比都有了增加的趋势(如图7.51所示)。图7.51 历次调查网民拥有E-mail账号及免费E-mail账号平均值 对比历次调查结果可以看出,网民最开始拥有的E-mail账号较多,达到人均3.2个,此后呈递减趋势,逐渐稳定在人均12个。从网民人均E-mail账号数

40、可以看出网民在电子的使用上比较理性,常用的12个已经完全可以满足用户对通信联络的需要。5用户每周收发电子数本次调查结果显示,网民平均每周收到5.2封电子(不包括垃圾),收到垃圾9.3封,每周发出电子3.7封。网民每周收到的垃圾数为非垃圾数的近两倍。与半年前相比,网民每周收到的电子数、发出的电子数都有所回升,表明网民对电子的使用率有所增加。同时需注意的是,每周收到的垃圾数目增加的也比较快,此次达到了9.3封(如图7.52所示)。图7.52 近几次调查网民每周收到和发出的电子6用户上网目的本次调查结果显示,将休闲娱乐作为上网最主要目的的网民所占比例最多,达到37.9%;其次是获取信息,有37.8%

41、的网民选择;排在第三的是学习与知识浏览,有10.3%的网民选择;选择其他上网目的的网民所占比例则很小,均低于10%(如图7.53所示)。图7.53 网民上网最主要的目的图7.54 近几次调查网民上网最主要的目的对比近几次调查结果可以看出,一直以来获取信息为网民上网最主要的目的,但其所占比例呈逐渐下降趋势;而以休闲娱乐作为上网最主要目的的网民所占比例稳步上升,并且在此次调查中首次超过以获取信息作为上网最主要目的的网民比例,休闲娱乐成为网民上网的最主要目的;以学习为最主要目的的网民比例比前半年略有增加;选择交友和对外通信联络作为上网目的的网民比例有所减少;选择其他上网目的的网民比例变化不大(如图7

42、.54所示)。网民上网目的的变化在一定程度上表明网民对互联网的使用更加多元化。随着互联网与人们日常生活的关系日益密切,网民的上网行为习惯也发生了相应的变化,具体表现为:晚上20点到21点仍然是网民上网的高峰期;网民每周上网14.0个小时和4.2天,每周上网小时数及上网天数与半年前相比都有所增加;网民每月实际的上网费用有所减少;网民人均E-mail账号数略有增加,每周收到以及发送的电子数都有显著的增加;休闲娱乐超过获取信息成为网民上网最主要的目的,以学习为目的的网民比例有了一定的增加,上网目的进一步多元化。五、非网民状况本次调查结果显示,我国网民人数已经超过1亿,从半年前的9400万增长到200

43、5年6月的10300万;网民占我国人口的比例从2004年12月的7.2%增长为7.9%,增长0.7%,同时仍有超过90%的人口没有上网。因此,对截止2005年6月30日没有上网的人群(我们称之为非网民)不上网的原因、近半年上网预期、预期近半年肯定上网的非网民的部分特征进行分析,将为政府、企业和社会各界更好地了解我国非网民状况、制定相关政策提供一些参考。1非网民不上网的原因与近半年上网预期(1)非网民不上网的原因本次调查结果显示,非网民不上网的主要原因有:不懂电脑/网络,46.7%的非网民选择;没有上网设备,19.1%的非网民选择;没时间上网,17.7%的非网民选择;觉得上网没用/不需要,8.1

44、%的非网民选择;认为上网费用贵,7.5%的非网民选择。此外,不感兴趣、年龄太大/太小、当地无法连接互联网、家长/老师不许上网、对孩子影响不好等亦是妨碍非网民上网的原因,分别有7.5%、6.6%、2.4%、1.3%、1.2%的非网民选择(如图7.55所示)。可见,不懂电脑/网络是影响我国非网民不上网的最主要因素。图7.55 非网民不上网原因与半年前调查结果相比,在不上网的原因中,选择不懂电脑/网络、没时间上网和不感兴趣的非网民比例有所增加,选择其他原因的非网民比例均有所减少(如图7.56所示)。具体情况为:选择不懂电脑/网络的非网民比例比半年前高6.6%,比上年同期高8.3%;选择没有上网设备的

45、非网民比例比半年前低4.0%,比上年同期低1.0%;选择没时间上网的非网民比例比半年前高1.8%,比上年同期高3.4%;选择上网没用/不需要的非网民比例比半年前低8.0%,比上年同期低6.1%;选择上网费用贵的非网民比例比半年前低3.0%,比上年同期低0.4%;选择不感兴趣的非网民比例比半年前高0.3%,比上年同期高2.3%;选择年龄太大/太小的非网民比例比半年前低0.4%,比上年同期低0.2%;选择当地无法连接互联网的非网民比例比半年前低0.8%,比上年同期低0.3%。与历次相比,不懂电脑/网络依然是非网民不上网的最主要原因,其比例呈现增长的趋势。图7.56 近四次调查中非网民不上网的原因(

46、2)非网民近半年的上网预期本次调查结果显示,2.1%的非网民预期近半年肯定上网,21.2%的非网民预期近半年可能上网,高达67.8%的非网民预期近半年肯定不会上网,另外8.9%的非网民对近半年是否上网没有明确的态度,表示说不好(如图7.57所示)。图7.57 非网民近半年的上网预期2预期近半年肯定上网的非网民部分特征(1)性别本次调查结果显示,预期近半年肯定上网的非网民中男性与女性的比例为59.0%和41.0%;网民中男性占59.6%,女性占40.4%(如图7.58所示)。结合网民与预期近半年肯定上网的非网民中各自男女性别比例,可以预见,未来半年我国网民的性别结构不会发生明显变化,而且一定时期

47、男性网民数量的增长仍将多于女性网民数量的增长。图7.58 预期近半年上网的非网民与网民性别状况(2)年龄本次调查结果显示,预期近半年肯定上网的非网民中,23.7%的非网民年龄低于18岁,23.7%的非网民年龄在1824岁之间,13.1%的非网民年龄为2530岁,年龄在3135岁、3640岁、4150岁的非网民分别为15.8%、6.6%、11.8%,年龄在5160岁的非网民比例为5.3%(如图7.59所示)。预期近半年肯定上网的非网民中年龄低于30岁的所占比例为60.5%,年龄高于30岁的所占比例为39.5%,结合目前我国70.9%的网民年龄在30岁以下,可以预见,未来半年我国年龄低于30岁的网

48、民比例会有所降低,30岁以上的网民比例将有一定增长。图7.59 预期近半年上网的非网民与网民年龄状况(3)婚姻状况本次调查结果显示,预期近半年肯定上网的非网民中已婚的比例为53.6%,未婚的比例为46.4%;我国网民中已婚的比例为41.0%,未婚的比例为59.0%(如图7.60所示)。预期近半年上网的非网民中有一半以上为已婚,可以预见,未来半年我国网民中已婚网民的比例会有所增长。图7.60 预期可能上网的非网民与网民婚姻状况综上所述,不懂电脑/网络是妨碍非网民上网的最主要原因;预期近半年肯定上网或可能上网的非网民比例为23.3%;在预期近半年上网的非网民中,男性与女性的比例分别为59.0%和4

49、1.0%,已婚、年龄低于30岁的非网民超过一半。可以预见,未来半年我国网民人数的增长率会有所下降;网民的性别结构不会发生明显变化,男性占多数的状况仍将继续;30岁以上的网民比例将有所增长;已婚网民所占比例会稍有增长。六、互联网热点数据分析1、网民的网上行为(1)互联网的八大热门服务用户对“经常使用的网络服务/功能”回答结果如图7.61所示。图7.61 用户经常使用的网络服务/功能从上图可以看出: 互联网的八大热门服务(超过1/3比例的选项)依次是:电子、浏览新闻、搜索引擎、浏览网页(非新闻类)、在线音乐(含下载)、即时通讯、论坛/BBS/讨论组和在线影视(含下载)。 新闻与非新闻类的网页浏览、

50、搜索引擎、电子、即时通讯以及论坛/BBS这些互联网的基本功能与服务仍然占据着网民最主要的网上活动容。 在线音乐与在线影视均进入互联网的八大热门服务中,说明了宽带时代网民的上网习惯正在发生着显著的变化;同时也说明网上娱乐休闲活动越来越受更多网民的欢迎。 博客服务是本次新增加的调查容,发现有10.5%的人经常使用,这说明博客在2005年上半年有比较大的发展和影响力。(2)网民安全意识随网龄增长而增强在回答“用户对自己的网页浏览器做过哪些设置和修改”时,有近半数的人“修改了浏览器安全、隐私等设置”,这说明了网民安全意识的增强和使用互联网的成熟。通过数据交叉分析可以看出,网民的网龄越长,对浏览器安全、

51、隐私等设置修改的比例越高,如表7.1所示。表7.1 不同网龄的用户对网页浏览器做过的设置和修改选项网龄不满1年12年34年56年6年以上没有做过任何修改48.4%38.4%22.7%15.9%12.3%修改了浏览器默认页(打开浏览器后,自动进入的网页)34.1%43.5%53.7%57.4%62%安装了浏览器工具条或插件23%23.9%37.3%45.4%48.9%修改了浏览器安全、隐私等设置26.2%29.7%42.5%48.7%53.8%其他修改7.9%7.5%10.7%12.4%13.2%2、获取信息(1)网民利用搜索引擎搜索的信息多样化用户回答“用户经常使用搜索引擎搜索的信息”时,有近

52、半数的人搜索的是MP3音乐,搜索地图或者地理位置的用户也达到了10%,说明搜索引擎满足网民的多样化需求方面起着重要的作用。(2)用户反映互联网上重复信息太多用户回答“在互联网上查询信息时遇到的最大问题”时,“重复信息太多”以44.6%的比例占第一位,这说明中国互联网模仿的问题还很大,容“拷贝”与“粘贴”的情况还非常普遍,具备特色与专有信息容的相对来说还不多,网上信息的问题也需要进一步解决。3、即时通讯(1)即时通讯软件粘性大,市场进入壁垒高对于用户选择某种即时通讯工具的原因,选择“和我有联系的人较多使用”的比例最高,“用久了习惯了不打算换其他的”的占第三位,这两个数字说明用户更换即时通讯工具的

53、主观可能性较小,用户对即时通讯工具的粘性比较大,经营者具有很强的先入者优势。(2)用户对即时通讯工具的功能需求趋向多媒体除了使用即时通讯软件的文字聊天功能外,用户常用或希望有的功能主要是二人视频和IP,这结果将指引即时通讯软件的发展方向,即由文字聊天向音频、视频聊天发展,目前市场上已出现具有这种功能的即时通讯软件。(3)即时通讯工具对电子市场有较大冲击有2/3的用户认为由于使用了即时通讯工具,减少了对电子的使用。4、网络购物(1)网上购物大军达到2000万人在全体互联网网民中,有过购物经历的网民占近20%的比例。(2)网上习惯消费者(或者说是网上购物常客)占到了购物网民的近半数如果将半年购物次

54、数超过4次的人界定为网上习惯消费者(网上购物常客),其比例占到了47.6。(3)网上购物市场巨大 购物网民的巨大数量,以及购物者半年购物的累计金额,意味着网上购物者半年累计购物金额达到100亿元; 同样,购物网民的数量及其购买手机的比例,意味着半年通过网络购买的手机在300万部以上; 在购物网民中,分别有超过15%的人购买过服装和生活家居用品,表明中国的B2C市场已经从书刊、影像制品及电脑数码产品为主向一个多样化的消费者市场发展。(4)购物快捷在网民进行网络购物的原因中,有近半数是为了“购买到本地没有的商品”,这对提供网络购物服务的商家提出了新的要求:开展全国性网上售物服务和建立全国围的物品配

55、送系统已经变得十分重要。(5)支付快捷网民在网上购物时,网上支付的比例增长至近半数,这可能与C2C购物市场的迅速发展有关。5、网络游戏(1)网络游戏市场巨大用户半年购买的网络游戏虚拟物品(包括:装备、武器、身份等)平均费用总额为178元,而网民中玩网络游戏的人的比例达到了23.4%,这意味着这是一个半年超过40亿元的销售市场。(2)用户喜欢的网络游戏类型最多的是棋牌益智类尽管中国网络游戏运营商的主要收入来自大型多人在线角色扮演型网络游戏,但更多的网民在家里、网吧里玩的游戏类型主要还是棋牌益智类和休闲游戏;而在单位和学校里主要玩的是棋牌益智类和即时战略类游戏。6、网民对互联网的态度(1)互联网的

56、正面、积极作用得到认可超过2/3的用户认为互联网对学习、工作、生活、娱乐等方面的帮助均是非常大或比较大。(2)网民对互联网满意度的变化,表明网民的上网习惯和心理日趋成熟 对互联网费用的满意度略有下降,说明互联网收费开始变得普遍了,但同时也出现了不少收费陷阱或者不合理的收费现象,导致用户对互联网费用的满意度下降了。 对安全性的满意度也有所下降,说明随着网民网龄的增长,经受过网络病毒和网络入侵/攻击的体验,安全意识在增强,对互联网安全性的要求也增高了。因此,这个下降并不一定意味着网络安全性能的降低。(3)网民最反感网络病毒用户对互联网最反感的方面,如图7.62所示。图7.62用户对互联网最反感的方面从上图可以看出: 网络病毒最让网民反感,其次是弹出式广告/窗口,再次是网络入侵/攻击。网络病毒和网络入侵/攻击都可看作是对上网电脑的严重侵害,而弹出式窗口与垃圾主要是增加用户的麻烦程度才引起用户反感。 而位据第四的“网上收费陷阱”,网民对这方面的反感正与网民对互联网费用的满意度下降相呼应。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 部编人教版语文三年级下册第八单元 方帽子店 ppt课件

- 微生物灭菌问题培训课件

- 廊坊房地产市场整合课件

- 廖小菲XXXX财务报告—利润表-课件

- 廊坊售后11月目标完成报告课件

- 部编人教版四年级语文上册《口语交际 我们与环境》优质ppt课件

- 延伸存取列表课件

- 部编人教版语文三年级下册第六单元 习作:身边那些有特点的人 ppt课件

- 廉颇蔺相如列传重点语句翻译上课-课件

- 廉颇蔺相如列传课件

- 廉颇蔺相如列传公开课优质课-课件

- 微生物活菌计数方法教学课件

- 部编人教版三年级数学下册第4课时 简单的路线图课件

- 廉洁行医秉公奉廉医疗卫生行业廉洁自律培训模板课件

- 部编人教版六年级道德与法制上册第8课《我们受特殊保护》 ppt课件完整版