为什 么年末看好大盘和量价因子.docx

为什 么年末看好大盘和量价因子.docx

《为什 么年末看好大盘和量价因子.docx》由会员分享,可在线阅读,更多相关《为什 么年末看好大盘和量价因子.docx(27页珍藏版)》请在装配图网上搜索。

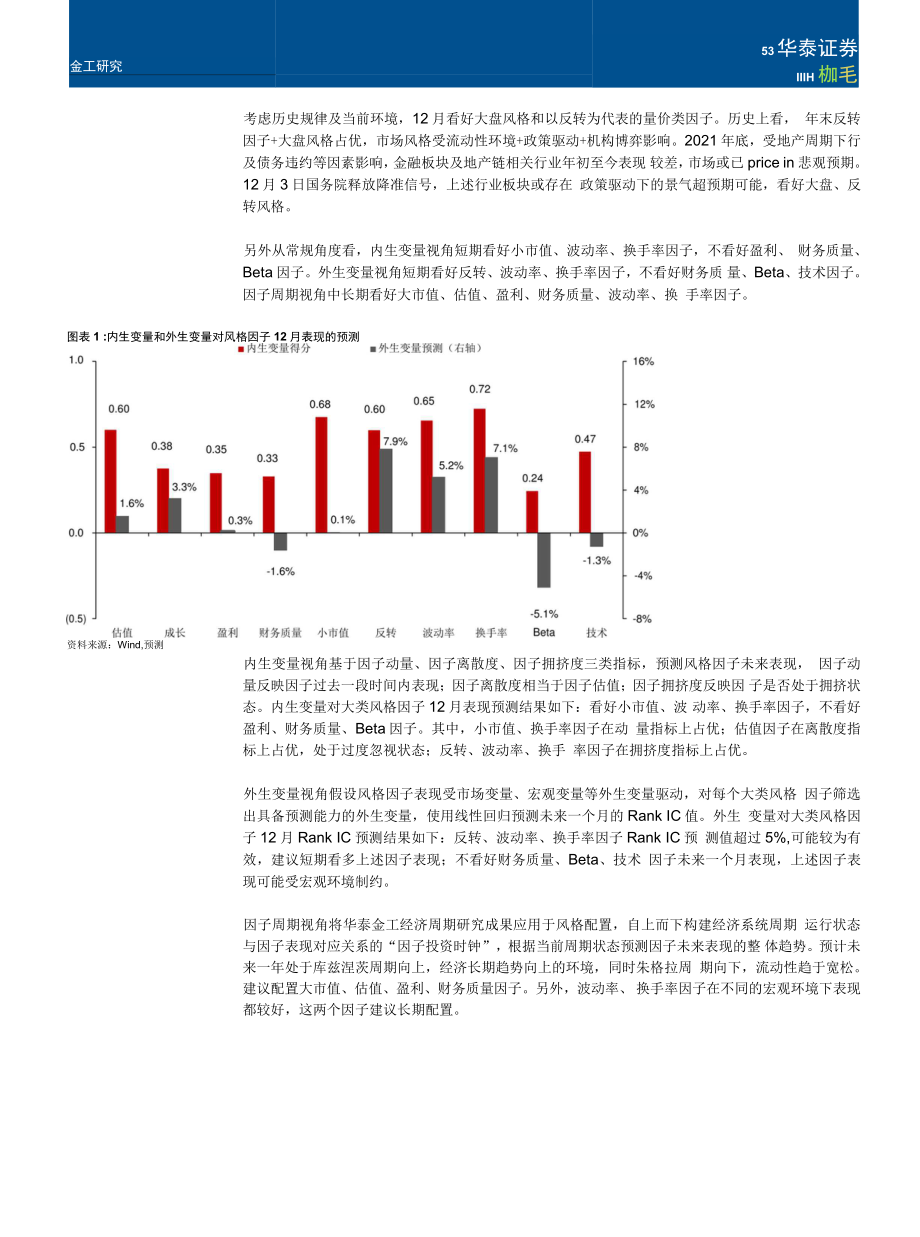

1、金工研究53华泰证券IIIH枷毛考虑历史规律及当前环境,12月看好大盘风格和以反转为代表的量价类因子。历史上看, 年末反转因子+大盘风格占优,市场风格受流动性环境+政策驱动+机构博弈影响。2021年底,受地产周期下行及债务违约等因素影响, 金融板块及地产链相关行业年初至今表现 较差, 市场或已price in悲观预期。12月3日国务院释放降准信号,上述行业板块或存在 政策驱动下的景气超预期可能,看好大盘、反转风格。另外从常规角度看,内生变量视角短期看好小市值、波动率、换手率因子,不看好盈利、 财务质量、Beta因子。外生变量视角短期看好反转、波动率、换手率因子,不看好财务质 量、Beta、技术

2、因子。因子周期视角中长期看好大市值、估值、盈利、财务质量、波动率、换 手率因子。图表 1 :内生变量和外生变量对风格因子 12 月表现的预测资料来源:Wind,预测内生变量视角基于因子动量、因子离散度、因子拥挤度三类指标,预测风格因子未来表现, 因子动量反映因子过去一段时间内表现;因子离散度相当于因子估值;因子拥挤度反映因 子是否处于拥挤状态。内生变量对大类风格因子12月表现预测结果如下:看好小市值、波 动率、换手率因子,不看好盈利、财务质量、Beta因子。其中,小市值、换手率因子在动 量指标上占优;估值因子在离散度指标上占优,处于过度忽视状态;反转、波动率、换手 率因子在拥挤度指标上占优。外

3、生变量视角假设风格因子表现受市场变量、宏观变量等外生变量驱动,对每个大类风格 因子筛选出具备预测能力的外生变量,使用线性回归预测未来一个月的Rank IC值。外生 变量对大类风格因子12月Rank IC预测结果如下:反转、波动率、换手率因子Rank IC预 测值超过5%,可能较为有效,建议短期看多上述因子表现;不看好财务质量、Beta、技术 因子未来一个月表现,上述因子表现可能受宏观环境制约。因子周期视角将华泰金工经济周期研究成果应用于风格配置,自上而下构建经济系统周期 运行状态与因子表现对应关系的“因子投资时钟”,根据当前周期状态预测因子未来表现的整 体趋势。预计未来一年处于库兹涅茨周期向上

4、,经济长期趋势向上的环境,同时朱格拉周 期向下,流动性趋于宽松。建议配置大市值、估值、盈利、财务质量因子。另外,波动率、 换手率因子在不同的宏观环境下表现都较好,这两个因子建议长期配置。金工研究 华泰证券ziz_i_WT九-,III!出心如询m为因子拥挤度因子拥挤度计算方式为:1.在每个月末截面期,分别计算个股a)过去63个交易日的日度涨跌幅标准差作为波动 率指标,b)过去63个交易日的日均换手率作为换手率指标,c)过去63个交易曰个 股收益与万得全A收益线性回归的回归系数作为Beta指标; 取各个中信一级行业因子值排名前20%个股的波动率/换手率/Beta均值,以及因子值排 名后20%个股的

5、波动率/换手率/Beta均值,两者求比值;2.对波动率、换手率、Beta的三个比值求均值,得到当前截面期该因子拥挤度。从截面角度看,成长、盈利、财务质量因子拥挤度相对较高,反转、波动率、换手率因子 拥挤度相对较低。从时序角度看,成长、Beta因子拥挤度超过2007年以来的90%历史分 位数水平,可能处于交易拥挤状态;小市值、反转、波动率、换手率、技术因子拥挤度低 于2007年以来的10%历史分位数水平,交易相对不拥挤。资料来源:Wind,图表17 :大类风格因子11月底截面拥挤度和2007年以来历史分位数截面拥挤度时序拥挤度分位数(右轴)资料来源:Wind,0.0二39LE0E二00二。瓮局二

6、?968CU,LCOILOCOOOJ,OILOZLOZ二LOCOOOJ ,o/olnLOE-0-543,LS/OCOLOE二SILO&LOod二SSLLOE二S1OOOELS/OOOOCM,oloa)。,oAOr-ooc图表 16 :大类风格因子拥挤度历史序列估值成长盈利财务质量小市值2.01.81.61.41.21.00.80.60.40.2外生变量视角假设风格因子表现受市场变量、宏观变量等外生变量驱动,对每个大类风格 因子筛选出具备预测能力的外生变量,使用线性回归预测未来一个月的Rank IC值。以下 分别展示最新一期预测方法及预测结果。外生变量选取选取6项市场指标和13项宏观指标作为外生

7、变量。选择沪深300和中证500月涨跌幅、 月波动率及月均换手率,用于表征市场行情的变化。从国民经济核算、工业、价格指数、 银行与货币、利率与汇率5个方面,选择较常用的13项宏观指标。时间序列回归模型的一个重要前提是自变量为平稳时间序列,而大部分宏观指标和市场指 标在时间序列上的分布非平稳,不符合预测模型对自变量的假设,因此我们针对不同的外 生变量,进行一定差分处理或计算变化率,使得外生变量在单位根检验下均为平稳时间序 列。另外,部分宏观变量数据发布具有滞后性,我们在建模时将这部分宏观数据按其实际 发布时间滞后使用。例如,1月的M1同比数据通常在T月中旬公布,因此我们在T月末 建模时用到的是T

8、-1月的M1同比数据。下表展示具体19项外生变量及其所属类别和变量处理方法。 为了更清楚地展示部分宏观变 量的滞后期,我们以T月末为截面期,最右列为外生变量能取到的最新数据时间。图表 18 :外生变量列表变量类别变量细分类别变量名称变量处理方法最新数据时间市场变量沪深 300 月涨跌幅不处理第 T 月市场变量中证 500 月涨跌幅不处理第 T 月市场变量沪深 300 月波动率变化率第 T 月市场变量中证 500 )波动率变化率第 T 月市场变量沪深 300 月均换手率阶差分第 T 月市场变量中证 500 月均换手率一阶差分第 T 月宏观变量国民经济核算PMI二阶差分第 T 月宏观变量国民经济核

9、算宏观经济景气指数先行指数变化率第 T-3 月宏观变量工业工业增加值当月同比二阶差分第 T-1 月宏观变量价格指数CPI 当月同比二阶差分第 T-1 月宏观变量价格指数PPI 全部工业品当月同比一阶差分第 T-1 月宏观变量价格指数企业商品价格指数 CGPI 当月同比二阶差分第 T-1 月宏观变量银行与货币M1 同比一阶差分第 T-1 月宏观变量银行与货币M2 同比一阶差分第 T-1 月宏观变量银行与货币大型存款机构存款准备金率二阶差分第 T 月宏观变量利率与汇率中债国债到期收益率 3 个月变化率第 T 月宏观变量利率与汇率国债收益率差 10 年期-3 月期变化率第 T 月宏观变量利率与汇率美

10、元兑人民币汇率变化率第 T 月宏观变量利率与汇率SHIBOR1W变化率第 T 月资料来源:Wind,外生变量预测方法参考Hua, Kantsyrev和Qian于2012年发表论文Factor-Timing Model,使用外生变量预 测大类风格因子Rank IC值。首先使用条件期望模型和AIC准则,在T-1月最后一个交易 日,对每个大类风格因子筛选出可能影响因子Rank IC值的条件变量;其次将大类风格因 子与筛选出的条件变量做线性回归,预测T月的因子Rank IC值。条件期望模型条件期望模型假设单个风格因子Rank IC时序向量Y与外生变量时序向量X的联合分布服从多元正态分 布,即:X四xx

11、ZxvEN(w (服席),则在给定X=x的情况下,丫的条件分布仍为正态分布,条件数学期望和条件方差分别为:“ =E(V|X = x) = “+ZZ(x_.)YX=xY YX XX X= 矗-&XY其中E(Y|X=x)称为Y关于X的回归,它是x的线性函数。AICAIC 和和 AICcAICc 准则准则使用AIC赤池信息量准则衡量统计模型拟合优良性。相比其它模型评价指标,AIC的优势 在于兼顾模型简洁性和准确性。在进行多个模型比较和选择时,通常选择AIC最小的模型。基于条件期望模型的AIC计算公式如下:AIC = T-logYx) + 2N-K其中T为样本窗口长度,N为风格因子数量(这里固定为1)

12、, K为外生变量数量。当样本数量较小时,基于AIC的方法可能会产生模型过拟合问题。为避免此问题,研究者 提出AICc指标,在AIC上添加小样本误差修正量。基于条件期望模型的AICc计算公式如 下:AICc = T-logyX) + 2NK+之:)1 A 1外生变量筛选流程外生变量筛选流程样本区间内筛选外生变量流程如下图所示,具体步骤为:1.最优外生变量集合So初始为空集,AICc初始值AICco=T-log(|Zxx|);遍历不在S中的每个外生变量k,计算将k加入到集合S后模型AICc值,取最小值AICCmin;2.若AICCmin小于AICCi,则转向第4步;否则筛选结束,集合Si为最优外生

13、变量集合; 将AICCmin对应的外生变量k加入Si,即Si+i = SiUk, AICci+1为基于外生变量集合Si+1计 算得到的AICc,并转至第2步。回归预回归预 i i 则模型构建则模型构建对于每个大类风格因子, 取样本区间为过去72个月, 分三步预测未来一个月RankIC值:1.使用AICc在样本区间内筛选出对因子Rank IC值具有解释能力的外生变量; 将筛选出来的全部外生变量纳入回归模型,在样本区间内构造因子Rank IC值序列关于 外生变量的多元线性回归模型;将最新一期的外生变量代入回归模型,得到未来一个月的因子Rank IC预测值。外生变量预测结果外生变量对大类风格因子12

14、月Rank IC预测结果如下图所示。反转、波动率、换手率因子反转、波动率、换手率因子RankRank ICIC 预测预测 J J 值超过值超过 5%5%,可能较为有效,建议短期看多上述因子表现;不看好财务质量、,可能较为有效,建议短期看多上述因子表现;不看好财务质量、 BetaBeta、技、技术因子未来一个月表现,术因子未来一个月表现,上述因子表现可能受宏观环境制约。图表 20 :外生变量对大类风格因子 12 月 Rank IC 预测值资料来源:Wind,预测资料来源:因子预测结果解读下面展示各个大类风格因子Rank IC预测值, 以及进入回归模型的外生变量对预测结果的 贡献情况,贡献度定义为

15、自变量与回归系数的乘积。图表 21 :估值因子 Rank IC 预测值及外生变量贡献情况图表 22 :成长因子 Rank IC 预测值及外生变量贡献情况图表 23 :盈利因子 Rank IC 预测值及外生变量贡献情况图表 24 :财务质量因子 Rank IC 预测值及外生变量贡献情况资料来源:Wind,预测图表 25 :小市值因子 Rank IC 预测值及外生变量贡献情况图表 26 :反转因子 Rank IC 预测值及外生变量贡献情况10% -8% -6% -4% -2% -0% -8% 6% -4% -2% -0% -2% -6.0%估值4%4%1.6%-1.0%预测O值R归模型截距项美宏观

16、经济景气指数先行指数盈利2%-I1%-0%-1%-2% -3%-4% -5%1-6%财务质量0.7%0.0%-1.6%-4.0%预测O值回沪深3。月均换手率PP一同比回型截距项归模 沪810月均 换手率深PP比存同普金率回归模型截距项预测O值PM回归模型截距项预资料来源:Wind,预测%9 97.7.资料来源:Wind,预测小市值图表27 :波动率因子Rank IC预测值及外生变量贡献情况o%o%存款曹金率o.o.美元笑民币汇率M 周比中证 5。月涨跌幅回归模型截距项预测_留-2.8%资料来源:Wind,预测图表 29 : Beta 因子 Rank IC 预测值及外生变量贡献情况存款准备金率美

17、元兑人民史率M 商比CGP_当月同比沪深 3。0 月涨跌幅回归模型截距项.1.1预测0 0值5 5资料来源:Wind,预测图表 28 :换手率因子 RankIC 预测值及外生变量贡献情况-4%-4%9 9 9 9 9 9 9 9 9090 8 8 6 6 4 4 2 2o%-2%o%-2%工 业工 业M2 同比沪深 3。 月波动率中证 5。 月涨跌幅回归模型截距项预测O值资料来源:Wind,预测图表 30 :技术因子 Rank IC 预测值及外生变量贡献情况回归模型截距项PP一下面尝试对预测Rank IC绝对值超过5%的风格因子进行解读。在构建回归模型前,我们对 部分外生变量进行了差分处理或计

18、算变化率,在解读预测结果时,我们应关注这些外生变 量取值的边际变化,而非变量值本身。1.反转因子:回归模型截距项为7.9%,对Rank IC预测值有正向贡献,说明长期看反转 因子存在正收益。其余外生变量对反转因子Rank IC无影响。2.波动率因子:回归模型截距项为8.6%,对Rank IC预测值有正向贡献,说明长期看波 动率因子存在正收益。M2同比新值(8.7, 10月)相比前值(8.3, 9月) 提升0.4pct,为预测值提供-2.8%的负向贡献。美元兑人民币汇率11月末(6.3953)相比10月末(6.4192)降低-0.37%,为预测值提供-1.7%的负向贡献。11月中证500月涨跌幅

19、3.28%,为预测值提供1.1%的正向贡献。3.换手率因子:回归模型截距项为8.7%,对Rank IC预测值有正向贡献,说明长期看换 手率因子存在正收益。M2同比新值相比前值提升0.4pct,为预测值提供-1.9%的负向 贡献。美元兑人民币汇率11月末相比10月末降低-0.37%,为预测值提供-1.4%的负 向贡献。11月中证500月涨跌幅3.28%,为预测值提供1.3%的正向贡献。另外,值得注意的是外生变量对财务质量、Beta、技术因子表现的预测:1.财务质量因子Rank IC预测值为1.6%。回归模型截距项为1.6%,对Rank IC预测值 有正向贡献,说明长期看财务质量因子存在正收益。P

20、PI同比新值(13.5, 10月)相 比前值(10.7, 9月)提升2.8pct,为预测值提供-4.0%的负向贡献。2.Beta因子Rank IC预测值为5.1%。CGPI当月同比增速提升,为预测值提供28%的 负向贡献。M2同比新值相比前值提升0.4pct,为预测值提供-1.4%的负向贡献。3.技术因子Rank IC预测值为回归模型截距项为4.9%,对Rank IC预测值有正 向贡献,说明长期看技术因子存在正收益。PPI同比新值相比前值提升2.8pct,为预测 值提供-6.2%的负向贡献。总的来看,财务质量、Beta、技术因子未来表现可能受宏观环境制约。因子周期视角将华泰金工经济周期研究成果

21、应用于风格因子表现预测。预测分为两部分: 自上而下构建经济系统周期运行状态与因子表现对应关系的“因子投资时钟”,根据当前周期 状态预测因子未来表现的整体趋势;自下而上对风格因子去趋势累计收益率进行三周期回 归拟合,外推因子未来表现的边际变化。与前述内生变量、外生变量视角不同,因子周期 视角侧重于对因子中长期表现的预测。自上而下预测整体趋势:因子投资时钟对因子周期的研究发现,大部分因子的中长期走势与经济形势挂钩,影响较为明显的两个 因素是经济增长和流动性,前者可使用库兹涅茨周期刻画,后者可使用朱格拉周期辅助判 断。我们借助这两个变量将经济环境分为四种情况,不同经济周期下因子表现分类如下图 所示,

22、称之为因子投资时钟。因子投资时钟的详细构建方法请参考华泰金工研究报告周 期视角下的因子投资时钟(20181011)o图表 31 :不同经济周期下的因子表现分类流动性趋于宽松 流动性趋于紧张在不同资产类别中,商品是靠近实体经济的一种资产,商品价格长周期上的波动在一定程 度上反映了实体经济的总需求,因此可借助商品识别经济的中长期波动。CRB综合现货指 数三周期分解结果如下图所示,预计未来一年处于库兹涅茨周期向上,经济长期趋势向上 的环境,同时朱格拉周期向下,流动性趋于宽松。当前周期运行状态处于因子投资时钟的 第四象限,建议配置大市值、估值、盈利、财务质量因子。另外,波动率、换手率因子在 不同的宏观

23、环境下表现都较好,这两个因子建议长期配置。综合来看,预测未来一年大市预测未来一年大市 值值、估值估值、盈利盈利、财务质量财务质量、波动率波动率、换手率因子有效换手率因子有效。大市值大市值、估值估值、盈利成长、盈利财务质量财务质量小市值 反转、技术小市值 反转、技术 成长、盈利流动性趋于宽松流动性趋于紧张经济衰退经济增长经济衰退资料来源:Wind,预测自下而上预测边际变化:因子周期回归拟合下面展示各个大类风格因子三周期回归拟合结果。三周期回归拟合详细方法请参考华泰金 工研究报告因子收益率的周期性研究初探(20180605)。图中红线为去趋势后因子累计 收益率,灰线为回归拟合曲线,灰线相对红线的延

24、伸部分为因子未来一年表现边际变化情 况预测。综合来看,BetaBeta 因子处于周期上行状态,盈利、财务质量因子处于周期下行状态,因子处于周期上行状态,盈利、财务质量因子处于周期下行状态, 估值估值、小小市值、反转、波动率、换手率、技术因子即将触底回升,成长因子即将见顶回落。市值、反转、波动率、换手率、技术因子即将触底回升,成长因子即将见顶回落。图表 33 :估值因子去趋势后累计收益率与三周期回归拟合 图表 34 :成长因子去趋势后累计收益率与三周期回归拟合-2.0%OJL6OJ0OJ CMT6OCMGJLOOOCM CMEOEOUT9L0E ouLlnLOECMLGOEodTcoLOcu O

25、UL&LOECMTLOE CMLOEECMT600CM ELOOOOOJCMEOOE CMLCDOOCMELloOOECUT寸。OEGJLCOOOCM CMLCMOOCMETLOOOJGJLOOOCMOJT666L CMLO066L OUE66L CULCD66L NLIO66L OUL466L去趋势后因了累计收益率回归拟合曲线 8% -|6%-4% -2%-去趋势后因子累计收益率回归拟合曲线15%10%5%o%2% % % % % % %0%0 5 5 0 0 5 5- - 1 1 1CUKCUCX1CUKCUCXEOEO,LOJOLOJO( (N NCUKCUC E9LCM0OJ EOOE

26、OOJE96O(NEOCOLOEOJoroe E99L0OU EOusLoe CMO4OE CMoooeEO&OCMCM9LOCJCMOOLOCMCM9600CM 30CO00OJ E9Z00CM CM9900CM CMolnooCM资料来源:Wind,预测图表 36 :财务质量因子去趋势后累计收益率与三周期回归拟合图表 35 :盈利因子去趋势后累计收益率与三周期回归拟合去趋势后因子累计收益率P1 归拟合曲线10% -I8% -6% -4% -2%0%-2% d10% 18% -6% -4%2%0%-2% -cugucxCMOOCMOCME968CME9O08EE9ZOCMOJOCDLOCM(

27、NoLOseOU04L0CMEOOLOOJE0CXJ8ECM9LOCMOJ008OJ01960001C0OO00O4CMWOOCME9900EEOlnOOEcuccucE9LC0EEOOCMOEE968EE988CMEOZLOOJE998OU(NOLOSCME04L0EEOO8EE0CM5ECU9LOEEOO8ECM9600CMCMOCOOOCMCU9Z00EE99。局资料来源:Wind,预测去趋势后因了累计收益率回归拟合曲线资料来源:Wind,预测图表 38 :反转因子去趋势后累计收益率与三周期回归拟合20% -I15% -cugucxE9&0EEOOCMOCMOJOOOZEocboodE0

28、Z8EJO,9OEOJolnLoeOJ0400IEOCOLOECMOCMOECM9LOEeooLOEE9600EEOOOOONE9Z00CNE9900ECMoubooCMCUKCUCEOLCMOCMCMOOEOCME96OECMOOOOCMCM9ZOECM993EEOlnLOCNCMO4OCMcdoooCMEO-EOEE9LOEEOOLOECU9600CMOJOOOOOOJE9Z00ECM9900CMEOUSOOCM资料来源:Wind,预测图表 40 :换手率因子去趋势后累计收益率与三周期回归拟合资料来源:Wind,预测去趋势后因子累计收益率回归拟合曲线15% -IcugucE9&0EEOO3

29、CME96L0EEocooolE9ZOECMOCDOCMCM。,SLOWOJ040EEOCOOECMO&OCMLOCMEOOOCMCM9600CMZOOOOOOJE9Z00EE9900E-EoubooeCUKCUCEOILEOQEOOCMOEE96L0EEOOOOEE9ZOCME998CUEOLnECMEO4OECMOODOCME0&8CM E9LOEEOO8E E9600EOJocbooOJE9Z00CME9900EJEOlnOOE %51-1- -资料来源:Wind,预测图表 42 :技术因子去趋势后累计收益率与三周期回归拟合图表 41 : Beta 因子去趋势后累计收益率与三周期回归拟合

30、去趋势后因子累计收益率回归拟合曲线15% n10% -5% -去趋势后因子累计收益率回归拟合曲线10% -|8% -6% -4% -2%o%o%070CXUKCUCCM06CM0CE96L0CMEO068EEOC08ECM0LO8COJ04L0CE068EE9600EeocdOOEOJ9900EJ eoLDooCM%5cucu,CM06CM0CMCM96OCMCMooboOJCNMOECMOUSOCME048EeooaCME0CM8EEO/LOCE06EECM9600CMOJoobooCMOJ9Z00EE9900EJ EOlnOOE%o o资料来源:Wind,预测10% -5% -0%-5%

31、-10% -15% -20% -去趋势后因子累计收益率回归拟合曲线10% -5%o%风险提不风格因子的效果与宏观环境和大盘走势密切相关, 历史结果不能预测未来。金融周期规律 被打破。市场出现超预期波动,导致拥挤交易。现象:1212 月反转因子胜率高,1212 至 1 1 月大盘占优,2 2 至 3 3 月小盘占优统计2006年1月至2021年11月区间内,各类因子在各日历月份中Rank IC为正的概率, 如下表所示。12月反转、技术因子胜率较高,大于90%;小市值因子胜率较低,仅为53%。图表 2 :风格因子在各月份 Rank IC 为正概率(2006 年 1 月2021 年 11 月)资料来

32、源:Wind,风格因子1 月2 月3 月4 月5 月6 月7 月8 月9 月10 月11 月12 月估值75.0%50.0%75.0%75.0%43.8%62.5%81.3%68.8%75.0%75.0%81.3%80.0%成长87.5%50.0%68.8%43.8%81.3%87.5%81.3%68.8%37.5%87.5%43.8%86.7%盈利75.0%37.5%56.3%50.0%81.3%87.5%62.5%43.8%31.3%93.8%50.0%80.0%财务质量62.5%31.3%62.5%68.8%75.0%75.0%43.8%50.0%31.3%87.5%43.8%73.3%

33、小市值50.0%87.5%81.3%37.5%75.0%50.0%56.3%81.3%62.5%56.3%68.8%53.3%反转81.3%87.5%87.5%75.0%68.8%81.3%87.5%81.3%100.0%87.5%87.5%93.3%波动率81.3%43.8%68.8%87.5%68.8%68.8%75.0%68.8%100.0%68.8%75.0%73.3%换手率87.5%56.3%75.0%93.8%81.3%68.8%87.5%87.5%93.8%81.3%81.3%80.0%Beta62.5%43.8%56.3%81.3%62.5%56.3%50.0%68.8%68.

34、8%50.0%43.8%66.7%技术68.8%87.5%75.0%68.8%68.8%68.8%81.3%68.8%68.8%75.0%81.3%93.3%统计风格因子在各月份Rank IC均值,如下表所示。12月反转因子Rank IC均值较高,超 过10%;小市值因子Rank IC均值为3.1%。从胜率和Rank IC角度看,12月反转因子表 现较好,小市值因子表现较差。图表 3 :风格因子在各月份 Rank IC 均值(2006 年 1 月2021 年 11 月)资料来源:Wind,风格因子1 月2 月3 月4 月5 月6 月7 月8 月9 月10 月11 月12 月估值9.6%3.4%

35、5.0%4.5%-2.0%4.2%10.2%3.4%5.0%5.5%6.9%8.7%成长9.2%-0.1%2.7%0.0%5.2%7.3%7.3%1.6%-0.6%4.9%-1.3%5.6%盈利4.5%-4.6%0.8%-0.6%6.6%10.0%2.7%-0.1%-1.0%5.8%2.1%7.8%财务质量0.9%-3.1%-1.2%0.9%5.2%5.1%0.0%0.0%-0.2%3.9%1.8%3.9%小市值-3.3%12.6%14.0%-3.8%7.6%1.9%3.9%10.2%5.2%2.9%8.6%-3.1%反转12.0%11.1%10.8%5.0%4.3%9.6%13.7%9.4%

36、10.6%9.0%8.9%11.0%波动率11.1%-1.4%9.6%9.3%2.5%8.1%10.9%10.3%10.6%7.4%8.7%8.0%换手率11.1%1.6%10.7%10.4%4.8%7.1%11.4%11.4%12.3%8.3%9.8%7.5%Beta0.0%-2.4%1.2%2.3%1.3%3.8%-3.0%4.7%1.5%-1.1%-0.4%-0.6%技术6.5%8.7%4.9%3.4%2.7%5.8%8.4%4.1%3.6%5.3%3.7%7.6%图表4:宽基指数自然月平均收益率(2010年12月2021年11月)12 月 1 月 2 月 3 月资料来源:Wind,附录

37、附录一:所有细分因子计算方法图表 43 : 报告中涉及的所有细分因子及其计算方式因子类别因子简称因子简称因子方向因子计算方式计算说明估值估值EPEP1Wind 因子 pe_ttm 的倒数估值类计算过程中涉及的四估值估值-BPBP1Wind 因子 pbjf 的倒数个 Wind 因子均可以按交易估值估值-SPSP1Wind 因子 ps_ttm 的倒数日提取。估值股息率DP1Wind 因子 dividendyield2成长营业收入增长率Sales_G_q1由 Wind 因子 opejrev 自行计算同比增长率成长、盈利、财务质量、市值成长净利润增长率Profit_G_q1由 Wind 因子 net_

38、profitjs 自行计算同比增长率类计算过程中涉及到的 11 个成长ROE 增长率ROE_G_q1由 Wind 因子 roe avg 自行计算同比增长率Wind 因子均按季度(报告期)盈利ROEROE1Wind 因子 roe_avg提取,使用方法为:截面日在盈利ROAROA1Wind 因子 roa4 月 30 日及以后的可使用当盈利毛利率grossprofitmargin1Wind 因子 grossprofitmargin年一季报、上一年年报信息,盈利净利率netprofitmargin1Wind 因子 netprofitmargin截面口在 8 月 31 日及以后的财务质量总资产周转率as

39、setturnover1Wind 因子 assetsturn可使用当年半年报信息,截面财务质量资产负债率debttoassets-1Wind 因子 debttoassets日在 10 月 31 日及以后的可财务质量流动比率current1Wind 因了 current (*部分金融企业不适用)使用当年三季报信息。财务质量资产的经营现金流量回报率ocftoassets1Wind 因子 ocftoassets小市值对数总市值Incapital-1Wind 因子 mkt cap ard 取对数反转1 个月反转return_1 m-1个股最近 N 个月收益率(N=1, 3)个股每日收益率均采用 Win

40、d反转3 个月反转return_3m-1后复权收盘价自行计算;个股反转衰减换手率加权 3 个exp_wgt_return_3m-1最近 N 个月内,在每个交易日对个股计算如下公式的值,最终每日换手率采用 Wind 因子月反转求和:口换手率乘以函数 exp(-x_i/N/4)乘以口收益率。其中 xjturn,将个股停牌、涨跌停的反转衰减换手率加权 6 个exp_wgt_retu rn_6m-1为该日距离截面日的交易日个数(N=1, 3)交易日的换手率设为 nan(计月反转算均值、标准差时不取用);波动率1 个月波动率std_1 m-1个股最近 N 个月内日收益率序列的标准差(N=1, 3)最近

41、1 个月的定义:若当前波动率3 个月波动率std_3m-1截面日为月底最后一个交易波动率FF 三因子残差 1 个IVR_FF3factor_1m-1个股最近 N 个月内日收益率序列对 Fama-French 三因子(中证日,则最近 1 个月指代该自月波动率全指日收益率、总市值因子日收益率、BP 因子日收益率)进行然月内所有交易日,若当前截波动率FF 三因子残差 3 个IVR_FF3factor_3m-1多元线性回归的残差的标准差(N=1, 3)面日不是月底最后一个交易月波动率日,例如截面日为 9 月 20 日,换手率1 个月日均换手率turn_1 m-1个股最近 N 个月内日均换手率(N=1,

42、 3)则指代 8 月 21 日(含)至 9换手率3 个月日均换手率turn_3m-1月 20 日(含)之间的所有交换手率近 1 个月/近 2 年的日 bias_turn_1m-1个股最近 1 个月内日均换手率除以最近 2 年内日均换手率易日,最近 3 个月的定义依均换手率此类推;计算技术指标时均使beta近 100 周相对上证综 Beta-1Wind 因子 beta_100w用后复权收盘价。指的 beta技术技术-MACDmacd-1经典技术指标,参数设置:长周期取 30 0,短周期取 10 日,技术技术-DEAdea-1计算 DEA 均线时的周期(也称为中周期)取 15 日技术技术-DIFd

43、if-1技术技术-RSIrsi-1RSI、PSY、BIAS 为经典技术指标,计算周期均取 20 日技术技术-PSYpsy-1技术技术-BIASbias-1资料来源: Wind,上表第四列因子方向解释:取值为1代表因子值越大越好, 1代表因子值越小越好。当采用等权法合成风格因子时,需将因子值乘以因子方向之后再相加。附录二:风格因子合成、RankRank ICIC 值计算、因子收益率计算方法我们以某一截面期T估值类风格因子的合成为例,具体说明风格因子合成过程:1.因子原始值计算:设第T期指定股票池(全A股)内共存在N只股票,首先根据附录 一表格计算细分因子EP、BP、SP、股息率在第T期的值,均为

44、NX1维向量;因子的行业与市值中性化处理:用OLS线性回归拟合XT= og(mktcapT)# + N IndusT, B +EoJ jJXL第T期因子X的值,Nxl维向量log(mfctcap7):第T期对数总市值因子的值,Nxl维向量Induf:第T期第j个行业因子哑变量(属于该行业为1,否则为0), Nxl维向量Bj,:回归待拟合系数和残差,0.为数值,为Nxl维向量取上述回归方程的残差向量替代原始计算的因子值X,作为第T期因子X的新值,仍记为XL这里的X指代EP、BP、SP、股息率等细分因子(特别地,若因子X为对数 总市值因子,则它只对行业哑变量回归,亦即对该因子只进行行业中性化处理)

45、;因子去极值、标准化:a)中位数去极值:对于经过中性化处理之后的因子值(N x 1维向量),先计算其 中位数DM,再计算凶-如|的中位数DMI,接下来将向量质中所有大于DM+ 5DMI的 元素重设为DM+ 5DMI,将向量X,中所有小于DM-5DMI的元素重设为DM- 5DMI;b)标准化:将去极值处理后的因子值(Nx 1维向量)减去其现在的均值、再除 以其现在的标准差,就得到了标准化后的新因子值,仍记为X;2.风格因子合成与Rank IC计算:将属于估值类的四个细分因子值(经过以上所有处理之 后)乘以各自的因子方向(1或-1)之后直接等权相加,就得到了估值风格因子的值, 与个股下期收益率向量

46、汗+1计算Spearman秩相关系数,即得到估值风格因子的Rank IC值;细分因子的Rank IC值即用第2步处理结束后得到的因子值X,乘以因子方向(1或1)再与个股下期收益率向量户+i计算Spearman秩相关系数。3.将T期因子值与T+1期个股收益率进行线性回归,得到的回归系数即为因子收益率。回归模型为:=W 户 +XTdT+ gj ji di i+i:股票i在第T + 1期的收益率d%股票i在第T期因子d上的暴露度Di股票i在第T期第j个行业因子上的暴露度(属于该行业则为1,否则为0)X(或X?:第T期第j个行业因子(或因子d)的因子收益率,需回归拟合必:股票i在第T期的残差收益率在截

47、面期对因子d进行回归测试,能够得到该因子的因子收益率。金工研究53华泰证券IIIH枷毛统计2010年12月至2021年11月宽基指数自然月平均收益率。上图展示跨年区间,即12月至3月统计结果。12月和1月各指数收益从高到低排序为上证50沪深300中证500中证1000, 2月和3月各指数收益从高到低排序为中证1000中证500沪深300证50。跨年区间内大小盘分化规律较为显著,前半程大盘风格占优,后半程小盘风格占优。基于宽基指数自然月平均收益率计算净值,以11月底为基准归一化。结果如下图,12月至3月区间,各指数净值呈现先发散再收敛的特征。图表 5 :基于宽基指数自然月平均收益率计算净值(以

48、11 月底为基准归一化,2010 年 12 月2021 年 11 月)资料来源:Wind,统计2010年12月至2021年11月风格因子自然月平均收益率。基于风格因子自然月平均 收益率计算净值,以11月底为基准归一化。结果如下图,小市值因子12月、1月回撤,2月、3月反弹。图表 6 :基于风格因子自然月平均收益率计算净值(1 ) 图表 7 :基于风格因子自然月平均收益率计算净值(2 )1.10 -1 反转波动率 换手率 Beta 技术 1.081.061.04估值 财务质量成长小市值盈利1.061.041.022 o.o.ou.o.ou 1-1-8 8 6.9.96.9.90.0.0.0.89

49、89Lo.Lo.96.96四二cr E ELIooecoLLLLecoLLLLccccESIPlsESIPls E E LIPlsLIPlsE9uno5MdxESEmar&MdxolucoLUaalE LIES _B=dcoolu_SOSSEOUOO luajmosoSSBO=qepOEaosse一OQ.OU u5Eluodsso6 0oc山occ b0山otrb300: b0*_CT5s ddD-sCLCOCLCOQ-L1JQ-L1JO O.5.5)/)/ 775 5 O O o.Lo.L/(/( /(/(O OO O. .上月 Rank IC2020/ /07070 0o%详细计算方法请参

50、见附录二。内生变量视角内生变量视角基于因子动量、因子离散度、因子拥挤度三类指标,预测风格因子未来表现。 因 子动量反映因子过去一段时间内表现; 因子离散度相当于因子估值, 高因子离散度反映因 子被过度忽视,低因子离散度反映因子被过度投资;因子拥挤度反映因子是否处于拥挤状 态。一般看好高因子动量、高因子离散度、低因子拥挤度因子短期表现,三项指标在截面 和时序上均有预测效果。内生变量综合预测结果基于因子动量、因子离散度、因子拥挤度三类指标,分别从截面和时序角度,对大类风格因 子12月表现进行打分预测,综合预测结果如下表所示。看好小市值、波动率、换手率因子,看好小市值、波动率、换手率因子, 不看好盈

51、利、财务质量、不看好盈利、财务质量、BetBeta a因子因子。其中,小市值、换手率因子在动量指标上占优;估值因子在离散度指标上占优,处于过度忽视状态;反转、波动率、换手率因子在拥挤度 指标上占优。图表 11 :内生变量预测大类风格因子 12 月表现综合预测得分资料来源:Wind,预测综合预测得分是以下6项细分指标的均值:1.归一化截面因子动量;因子动量历史分位数;2.归一化截面因子离散度;因子离散度历史分位数;3.1一归一化截面因子拥挤度;1 因子拥挤度历史分位数。其中, 归一化采用min-max归一化, 根据截面上各类因子相应指标最小值和最大值, 将其 缩放至0,1范围内; 历史分位数取每

52、个因子最新月末截面期相应指标,在其历史上 (自2007年1月末截面期开始)所处分位数,本身在0, 1范围内;因子拥挤度为反向指标,故用1减去相应指标。定义因子动量为因子在过去12个月末截面期的21日Rank IC均值。从截面角度看,小市 值、换手率因子动量较强,估值、盈利、财务质量因子动量较弱。从时序角度看,各风格 因子2007年以来历史分位数水平在20%80%之间,处于相对均衡状态。图表 12 :大类风格因子动量历史序列图表 13 :大类风格因子 11 月底截面动量和 2007 年以来历史分位数资料来源:Wind,可8二宙OOOCUOCMLS96L0OJLS*98L0ELSWLOELS二。C

53、D8E LSolnaELCOWLOZLSOCOLOOULSOCMLOEo二。,LLOodLSOOLOE可5,6。局OOOOOOEOOYOOE可8二宙OOOCUOCMLS96L0OJLS*98L0ELSWLOELS二。CD8E LSolnaELCOWLOZLSOCOLOOULSOCMLOEo二。,LLOodLSOOLOE可5,6。局OOOOOOEOOYOOE因子离散度因子离散度计算方式为:1.在月末截面期,取每个中信一级行业因子值排名前20%个股的因子值中位数,以及因 子值排名后20%个股的因子值中位数,两者求差值;2.30个行业的差值求平均值,得到当前截面期该因子离散度原始值;3.对当前截面期

54、因子离散度原始值做标准化,计算其在过去72个月末截面期的Z分数。从截面角度看,估值、成长、盈利因子离散度相对较高,Beta因子离散度相对较低。从时 序角度看,估值因子离散度处于历史高位,超过2007年以来的80%分位数水平,可能处 于过度忽视状态;财务质量、Beta因子离散度处于历史低位,低于2007年以来的20%分 位数水平,可能处于过度投资状态。图表 1 乜大美风格因子离散度历史序估值成长盈利财务质量小市值5 -1 反转波动率换手率 Beta 技术资料来源:Wind,图表 15 :大类风格因子 11 月底截面离散度和 2007 年以来历史分位数L?0r00ELCO-LOCDL?O,LEOE

55、LSOOEOEOILOOLOEL9LO00SELS二。7OEL9OC0OOSJC0OOSJLS二。losEL9040OJLCOSSLOELCOLCOO&OEL9L9LOELCOILCOIOOOELCO/OOOOE4 4 3 3 2 2 1 14 4 3 3 2 2 1 1J/J/ u/u/ J/J/ J/J/0 0 1212 3 3 4 4 / /(/( ztzt /(/(资料来源:Wind,2.50.081.6%(0-5)-(1-0)-(1-5)J估值成长截面离散度61.5%时序离散度分位数(右轴)100%-80%1.2-60%-40%-20%0%-20%-40%盈利 财务质量小市值 反转 波动率 换手率 BetaL-60%技术2.32.01.51.00.51.855.9%1,454.7%0.811.2%1.07.4%38.0% 923.5%6.7%(1-0)1.025.7%

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。