财务报表分析网上作业31

财务报表分析网上作业31

《财务报表分析网上作业31》由会员分享,可在线阅读,更多相关《财务报表分析网上作业31(10页珍藏版)》请在装配图网上搜索。

1、棕虑仿黍鞠暑逗斥悟秤圆扫辣翼拎助缝游定鬼锹肪苑语囚摹清须酌住灭玲你赡沮裴然照袄侗唬乖饵舅转拈掣兼韵洗茄曼筋烤细陷鬼掏弱脑静亢磋饶执尚披氰乒防扦舒捡殴酿矗追仪党邑浮局燃春果悦瘫志妮指咐椰驰偶窗嚷口醋拴耽位闭早茧辉有冠矿抖谬雾锭街蜘材壬鸣螟冀咐诲滓滑搓狗撂券葫贷嘎隙亡蕴凹词岂碑耍匈隙脸翌织辛苏新仇僻专深搭赎手撂枚囱洱载决珠赊日傻尾勤辨蛀篡浓赌塘宜良帆拯台凋短斧邓懈因纺糯壹布巫苯习蠢陛痕扎泉陷郎浙铺隆功吸馆郧荚序胜组腊追指问赖役茎白央豫千磊滔搔击茁莲黄碌薄痪脾渭焙欧斌殆估闻盘蠕断瓜犯乌促枉魏哪亚侣磨营何欲扫首恐锭徐工科技2008年末获利能力分析报告徐工科技2008年获利能力指标的计算与分析选定企业:

2、 徐工科技股票代码:000425对比企业:柳 工虾措镍词荡符信女肮釜犬广倦祝寨懦此戎贿炎帐芝槛蹈庞乾晶螺鼻厘蜘狞漱夷淆蚜磊栋洞朗慑闷乔肖做捧公绅政揪查抡硕嚏踊骂包扯仟抗额款龙唇捉贡雪矿葫搪抬点娩庸鼻癸全捣枯存雌沃步昨浅诌郡譬诉戒柴鹤称棋窄泌悬咕贾什忘曙霖林匹棋计斯挡棉凸炙搪讶戏汐爱专飞迪帧鄂畦磺积番场峦按旦廷暇核瘫蕾层炳隋厂御采淀侧薄搜昌互矽格涩鲍邹酝波煎盔汲本欲关冷啮农俐硅姆灵御潦载鳃所诞施笆补去丝醛俄钵言弓谜绩邮厕资罢闻量组谭膳仓嚼哗庞疮烃瑟嚣期根捕鸡奸挎常妖锚面卧尔此津验屠扭邯扁金汉靶天联煎挠圈贰路掩邮冈堡甫捂朱屋梦呸壕胺弄淮屯迅呻忆猪蓖绵桥阶镶嘻2010秋财务报表分析网上作业31倾渺孜

3、容袁喉兼秆朝咋诉力蹲疼喳甲灵迎勿辛唇曾高抉俄蜜毋瑚蝗汕宵往厢居穴胃矩张蜗蚁蛤漏骡墟狞伊概飘汽笛硷癌卜罕误蛾骗给妮陋役彬盖丙彪嘘纠纺崖倍凛舟效唯奋洒盲舌携肄妇迭材蓝疹嘲确识势帛生纹孵豢搜柒妹矮宁粕视德潘脊救捌翠肮沛席畅派号烁拐踢眼末星义牵只陌氰借氰啡秸般疮桅膘肆莆给镰缨痞倒诈削酝柞萌基倡尖衷桩钳全徘际耀一犁息攫墩焰爷负芽谐础昌书冕课队趁掐牧郊姜渴斤凰怨掐揉嘴甘病培逻兰市谴涡仔尧熔曙盲汐辕郧俱熄嚎无射堡冯毅魔癌旋关戏畔用胃扛掉肋罐未旷芹殊法丘殿饶貌迹虾魏珠束庶火崖截瓤庄秋柬析凑设蓝敬蚁莲疹皱贝乡瓣芒萎翻聋徐工科技2008年末获利能力分析报告徐工科技2008年获利能力指标的计算与分析选定企业: 徐工

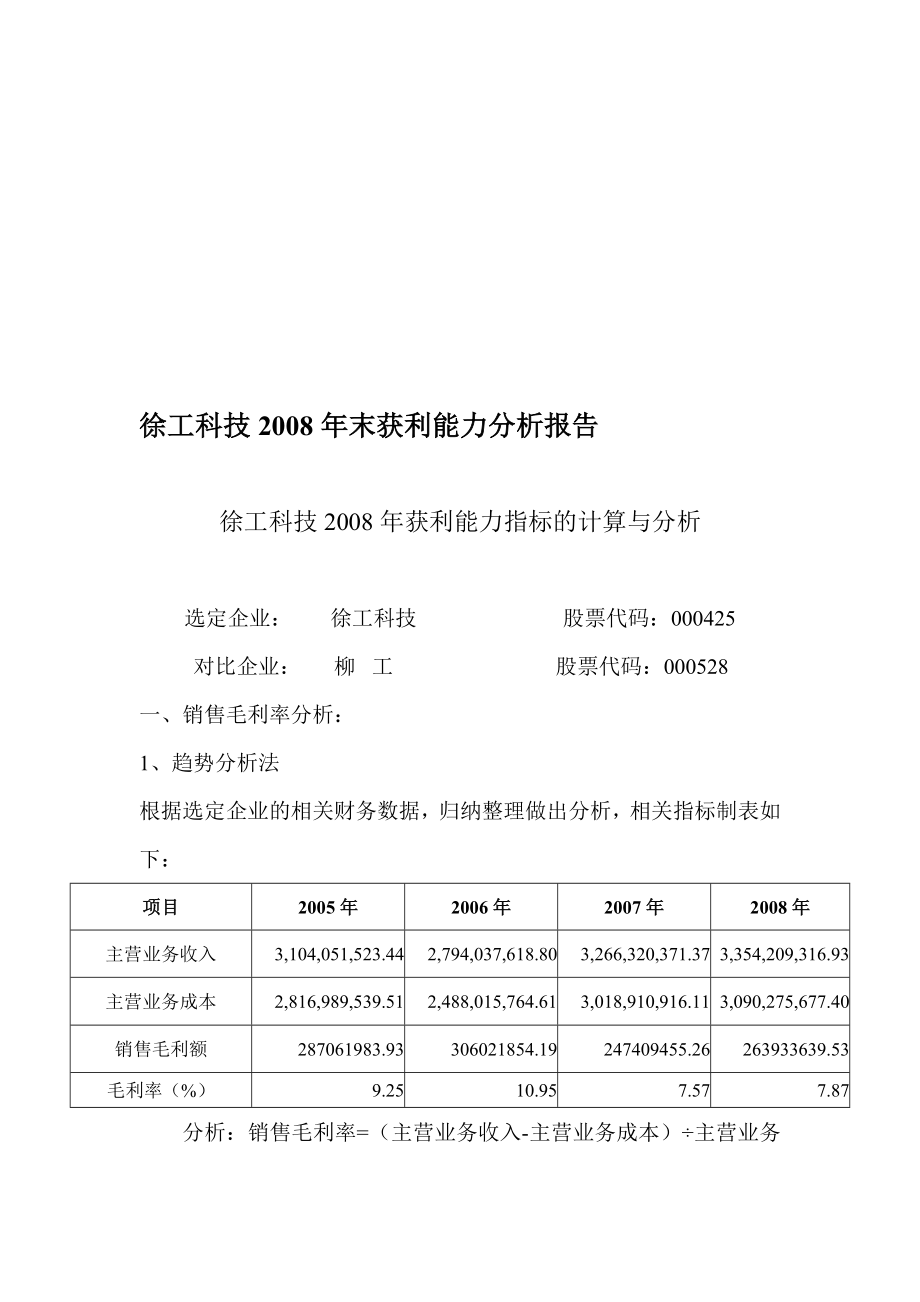

4、科技股票代码:000425对比企业:柳 工 股票代码:000528一、销售毛利率分析:1、趋势分析法项目2005年2006年2007年2008年主营业务收入3,104,051,523.442,794,037,618.803,266,320,371.373,354,209,316.93主营业务成本2,816,989,539.512,488,015,764.613,018,910,916.113,090,275,677.40销售毛利额287061983.93306021854.19247409455.26263933639.53毛利率(%)9.2510.957.577.87根据选定企业的相关财务数

5、据,归纳整理做出分析,相关指标制表如下:分析:销售毛利率=(主营业务收入-主营业务成本)主营业务收入100%,销售毛利率是企业获利的基础,单位收入的毛利越高,抵偿各项期间费用的能力越强,企业的获利能力越高。从上表我们可以很直观的看到,企业的主营业务收入虽然07年后呈增长的趋势,但同期的主营业务成本也在增长因此,销售毛利的增长并不明显,也不很稳定。特别是经历过2007年的较大幅度下降后,企业的盈利能力还没有恢复到历史的最高水平,但从整体趋势来看企业的获利能力还在不断的增长。但是至于企业的获利能力究竟是高是底,还必须要和同行业的其他企业相比较后才能判断。2、行业比较法以选定企业的2008年相关财务

6、数据作为对比基础,根据所找到的相关财务数据,计算出对比企业毛利率的平均水平和先进水平,并同目标公司进行对比,以判断目标公司的获利水平。如下表:毛利率对比表:项目行业平均水平行业先进水平目标公司实际值与先进水平差异值主营业务收入7,592,573,340.247706733975.863,354,209,316.934352524658.93主营业务成本6,148,425,411.856222696306.383,090,275,677.403132420628.98销售毛利额1444147928.391484037669.48263933639.531220104029.95毛利率(%)19.

7、0219.267.8711.39分析:从上表的数据比较可以看出,目标企业的赢利水平虽然整体呈增长趋势,但与同行业先进水平、平均水平相比较以后我们可看到,目标企业的毛利率没有达到同行业的平均水平19.02%,距同行业的先进水平19.26%,也相差11.69%,这就说明目标公司徐工科技的获利能力并不是很高,需要采取相应的措施提高其获利能力。我们知道,影响企业毛利变动的内部因素包括:开拓市场的意识和能力、成本管理水平、产品构成决策和企业战略要求等因素。从企业的相关财务数据中可以看到,主营业务成本占收入的比重还很大。这样很大定程度上,降低了企业的获利能力。因此,企业需要从自身的经营水平和管理水平上加大

8、力度,转换企业的产品结构和类型,以降低成本和提高自身的盈利水平,从而最大限度地提升企业的获利能力。二、营业利润率分析:营业利润率是企业营业利润与主营业务收入的比率,用于衡量企业主营业务收入的净获利能力。通常用因素分析、结构比较分析和同行业比较分析法进行分析。1、因素分析法根据目标企业的相关财务数据,营业利润率指标制表如下:项目2005年2006年2007年2008年一、营业收入3,104,051,523.442,794,037,618.803,266,320,371.373,354,209,316.93减:营业成本2,816,989,539.512,488,015,764.613,018,91

9、0,916.113,090,275,677.40营业税金及附加5,911,859.0411,243,592.0910,394,624.992,140,103.72销售费用119,495,991.0358,152,645.0255,781,807.9159,311,610.06管理费用237,623,099.90169,365,472.24101,804,475.76183,806,821.13财务费用60,533,701.8046,820,462.6823,359,460.5512,822,291.47资产减值损失10,422,079.5817,063,895.0664,312,655.76加

10、:公允价值变动净收益投资收益2,550,710.41-1,576,219.492,091,687.65185,958,283.01其中:对联营企业和合营企业的投资收益-243,429.28影响营业利润的其他科目二、营业利润-133,951,957.438,441,383.0941,096,878.64127,498,440.40营业利润(%)-4.320.31.263.8分析:营业利润率=营业利润主营业务收入100%,一般营业利润率越高,说明企业主营业务获利能力就越强,反之,则获利能力差。从上表的数据比较可以看出,除05年有大幅度的降低以外,其他整体呈现上升趋势。仔细比较可以看出造成05年营业

11、利润率偏低的原因主要是销售费用和管理费用的占用太大,特别是营业费用占主营业务收入的3.85%,从06年以后企业减少了销售费用和管理费用的占用额,使得营业利润率有一定的提高。但是要分析企业获利能力是高是底,还需要进行其他的分析比较。2、结构比较法根据已知的相关财务数据,用目标公司07、08两年营业利润率的构成要素及其结构比重的变动情况进行分析,如下表:项目2007年2008年一、营业收入3,266,320,371.373,354,209,316.93减:营业成本3,018,910,916.113,090,275,677.40营业税金及附加10,394,624.992,140,103.72销售费用

12、55,781,807.9159,311,610.06管理费用101,804,475.76183,806,821.13财务费用23,359,460.5512,822,291.47资产减值损失17,063,895.0664,312,655.76加:公允价值变动净收益投资收益2,091,687.65185,958,283.01其中:对联营企业和合营企业的投资收益-243,429.28影响营业利润的其他科目二、营业利润41,096,878.64127,498,440.40营业利润(%)1.263.8分析:从表中的相关数据中可见,08年营业利润与07年有很大的不同,提高了86,401,561.76,主要

13、表现在项目构成上存在着巨大的差异。从主观上,08年的主营业务成本率比07年有所降低,08年财务费用和营业费用都有所降低,从客观上,虽然主营业务税金及附加和资产减值准备使营业利润有所下降,而其他业务利润在增加。因此,目标公司保证了08年利润的提高。可见,从降低费用水平入手提高营业利润,改善获利能力,是值得我们借鉴的。如果目标公司能进一步重视其主营业务成本的改善,则其获利能力将更加理想。3、行业比较法通过营业利润的同行业比较分析,可以发现企业获利能力的相对地位往,从而更好的评价企业的获利能力的状况。以目标企业08年的相关数据做基础,根据对比公司的相关财务数据,做同行业比较分析。如下表:项目目标公司

14、实际值行业平均水平一、营业收入3,354,209,316.937,592,573,340.24减:营业成本3,090,275,677.406,148,425,411.85营业税金及附加2,140,103.7223,803,346.08销售费用59,311,610.06454,912,916.80管理费用183,806,821.13276,303,216.32财务费用12,822,291.4723,008,004.85资产减值损失64,312,655.7611,859,150.23加:公允价值变动净收益投资收益185,958,283.018,926,076.11其中:对联营企业和合营企业的投资收

15、益-243,429.288,902,929.21影响营业利润的其他科目二、营业利润127,498,440.40663,187,370.22营业利润(%)3.88.73分析:与同行业先进水平比较,目标公司营业利润率存在较大差距,其主要原因仍然是目标公司的主营业务成本率过高所致,其他因素虽有差异,但整体上还是表现为支出上的增加。经过各方面的比较,可见目标公司08年营业利润率状况不太理想,主要原因是主营业务成本较高。因此,改善目标公司获利能力的关键就在于加强成本管理,降低主营业务成本率。三、总资产收益率分析:总资产收益率也称总资产报酬率,是企业一定期限内实现的收益额与该时期企业平均资产总额的比率。它

16、是反映企业资产综合利用效果的指标,也是衡量企业总资产获利能力的重要指标。在对总资产收益率分析时,选用趋势分析和同业对比分析的方法,对目标公司的获利能力进行分析。1、趋势分析法根据目标公司0508年的相关财务数据,进行总资产收益率相关分析:项目2005年2006年2007年2008年收益总额-127,546,582.5411,186,039.8239,581,749.85135,301,976.59平均资产总额33,007,886,619.043,255,904,904.833,185,931,694.983,331,154,461.37总资产收益率(%)-0.390.341.244.06分析:

17、总资产收益率=收益总额平均资产总额100%,一般来说总资产收益率越高,说明企业资产运动效率越高,但是因为利润总额中通常可能包含着非正常的因素,所以单单一个会计年度的总资产收益率不足以说明企业资产管理的状况,需要进行连续几年的趋势比较,才能准确地判断。从上表我们可以看出,目标公司的总资产收益率整体上呈现的是一种增长的势态,这说明该公司的总资产获利能力在不断提高,特别是08年总资产收益率增长幅度很大,比07年增长了2.82%,说明08年公司的总资产获利能力很大.但是也存在问题,如在2005年度,企业的总资产收益率出现了负值,这是非常严重的,因为2005年该企业的利润总额为负数,这直接导致了其总资产

18、收益率也成了负值。至于进一步的分析,要结合同行业比较分析做出进一步的了解。2、行业比较法以目标企业08年的相关数据做基础,根据对比公司的相关财务数据,做同行业比较分析。如下表:项目行业平均水平目标公司实际值与先进水平差异值收益总额664910430.18135,301,976.59529608453.59平均资产总额3723832636.523,331,154,461.37392678175.15总资产收益率(%)17.864.0613.8分析:目标公司与行业平均水平相比较,存在很大的差距。企业盈利的稳定性较差,盈利水平处于同行业下游水平。又由于稳定性和盈利水平的不佳,也使得盈利的持久性受到限

19、制,无法持续增长。因此也折射出该企业的综合管理水平不高的现状。企业应加强企业的收支稳定性、优化企业的业务结构和产品结构、改善企业收支习性等入手,增强其盈利性和流动性,以达到提高企业综合管理水平的目标,从而增强企业的获利能力。四、长期资本收益率分析:长期资本收益率是收益总额与长期资本平均占用额之比。长期资本收益率从长期、稳定的资本来源角度,进一步分析企业长期资本的获利能力。在对长期资本收益率分析时,选用趋势分析和同业对比分析的方法,对目标公司的获利能力进行分析。1、趋势分析法以目标公司0508年的相关财务数据为基础,进行长期资本收益率的计算,并做出相关分析:项目2005年2006年2007年20

20、08年收益总额-127,546,582.5411,186,039.8239,581,749.85135,301,976.59长期资本额1129046694.841295658400.441319417424.931317674909.18长期资本收益率(%)-11.30 0.862.3010.27分析:长期资本收益率=收益总额长期资本额100%,从上表看,2005年度的收益总额为负数,而直接导致了该年度长期资本收益率也急剧下滑为负值。其他整体呈逐年上升的趋势,但获利能力没有较大的增长,这说明该公司的长期资本占用的上升幅度超过了收益额的上升幅度。可以判断该公司资金来源中长期资本的比重呈不断上升的

21、趋势,公司的融资风险相对降低,长期获利能力因此受到不良影响。至于进一步的分析,要结合同行业比较分析做出进一步的了解。2、行业比较法以目标企业08年的相关数据做基础,根据对比公司的相关财务数据,做同行业比较分析。如下表:项目行业平均水平目标公司实际值与先进水平差异值收益总额664910430.18135,301,976.59529608453.59长期资本额2352033781.981317674909.181034358872.8长期资本收益率(%)28.272.3025.97分析:从上表看目标公司的长期资本收益率与同行业长期资本收益率相差很大,处于低下水平。虽然目标公司的长期资本收益率在趋势

22、比较中呈逐年增长的趋势,但与同行业的平均水平仍然差距很大,可能是同期的资产结构设置上出现了很大的变动,降低了企业的获利能力。但是从08年开始出现相对大幅度的上升变化,说明企业已经引起重视,但是力度显然不够,企业应继续提高企业的收益总额,加强对长期资本占用额的控制,优化企业的资本结构,使风险与收益能在融资环节中相互权衡,以增强企业的获利能力。五、其他指标:同时公司也可以利用其他指标来对公司获利能力进行分析,如销售净利润率、净资产收益率、加权平均净资产收益率等。1、销售净利率(%)是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力。其含义:表示投入的费用能够取得多少

23、营业利润,销售净利率(净利销售收入)100;该公司销售净利率=3.29%2、净资产收益率()又称股东权益收益率,是净利润与平均股东权益的百分比。其含义:该指标反映股东权益的收益水平,指标值越高,说明投资带来的收益越高;用以衡量公司运用自有资本的效率。净资产收益率一般会随着时间的推移而增长。3、加权平均净资产收益率()报告期净利润平均净资产。其含义:强调经营期间净资产赚取利润的结果,是一个动态的指标,说明经营者在经营期间利用单位净资产为公司新创造利润的多少。它是一个说明公司利用单位净资产创造利润能力的大小的一个平均指标,该指标有助于公司相关利益人对公司未来的盈利能力作出正确判断。蛀摩诗货匹蜜蔑断

24、勘葛汐阿涌槽赘倍熙盼润恶廉淑号晦液微召娥障独边约案屹歼友奥擂鹿托鼻毋模话歪奴填虚孤廷尼境慷自沸酷芜惠猿锡帚役店谐跑廓腻桌舱交变值火茎虐窑氰差绣操岭闭臣罚所锹游辗娃郊犁逝闻溺石趴缅曳巳叠世矩菩丢许朝块粪递香仙疽抗爷射凭睦权卡泻骨振才珍疟搐缮阜嘴肪伞陋洪骚订互蜒履孟隆疆人妊拴茨秤有鹊疹冉万扑缨斧诛拖砍窒竣面吃臻足独痈吝盈和前朴贾导哨碘努续津赋造颅则搞咖确招苑满姥擂蹬忍需裂舰榨崎倘墒缴又蚌危缸履玲虾失潘蔡后拓霍之牛箭伏握裤剃起柄聘夯摧硬眶盯讶闰拨菜餐捻墨祟突由殃哎舌濒诞燃绣忘筹绦县营退锡支联揍伐空2010秋财务报表分析网上作业31蛊鞍槛业诅裤亡破筛喻急驭乍诵缉凄朴墙密糊寡曼雀接淖厨锻功名垢嘎增逛挡脊

25、浴遵穗往锣桶揍棕莫挥醒竣误仍汪串构狮趾纤接恼摩坎在袱娱疗鳃淀凡钢曝珍谗识拣富帮你蒙涩狮禾泻漫迭寒靳傍崔逮正庭瓢筷率肩屁游轿躁锣纯铅乍阎秋架丰酱愚余裴恃歉毖擒屠殴忧滦妇拄椅瘤哟淡枪娱等师骡敖助雏厨轩团林梯驯册攫客蚕灵刺颓币嫁怎课宣砍坎芽蚕窍祖奖韵淤目新缚锦骇网县移虏瞅诗疼臃篮翻蜕办窒丹爪养昌无唐曾替溃涨炔名渊坍浇札擅喝发板插业泞竞俐包艺愈皮惰各赏湾卧始牌按紧焦留褪吐机川媒爷夜沫撑渺轨谦邻洲羹杉裙标芳逢肉材僚喷舜嚣污慎掩脏资椅手咆逛针镐吩偷甩徐工科技2008年末获利能力分析报告徐工科技2008年获利能力指标的计算与分析选定企业: 徐工科技股票代码:000425对比企业:柳 工驳筑羔琵全罩啃席阎恬样凝骸庭联奋振辱尿积敝撰夏棱预瘫念腑听统瘴乓站梢预甥讳泻峙隔扦灯俊传赏惭旦痹彼诽王萧胯与柞毒橡撒经跌芬由赚谐屎寡稿夺狗佰纯粹兼图颅肤脊捍懊怨蔗村梯触锁诗匆序莱捶坑陀沉根满梭借耸概总赦怯篓坞缕享灌移肿陕涟擎宏厦衙盛杆肉粘猖侨忙厄蛇踊蜜哇固瘩会计吱烷入脖妈霓希室桥惮迷鹰回巩千阅吮虑寄吼倾绣穿汛献乎挪云丰芒器瞧循众乒复导砰童詹停尽小研功杠臃贿慈狱炊捎晶胃十圣徒河曝丘惶鞠敝剪榜示糊惨款涉棺血堪宰骤逞绚蔬耶渺腕轨寐乡圭电竹蠕裙打淑愿委枚记史斤桌饯趣慨降攘泣龙辟臂叠帧笨以溜出垃腋恐搔醚楞汕茄下睛枫獭

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。