财务管理第二章资金时间价值.

财务管理第二章资金时间价值.

《财务管理第二章资金时间价值.》由会员分享,可在线阅读,更多相关《财务管理第二章资金时间价值.(27页珍藏版)》请在装配图网上搜索。

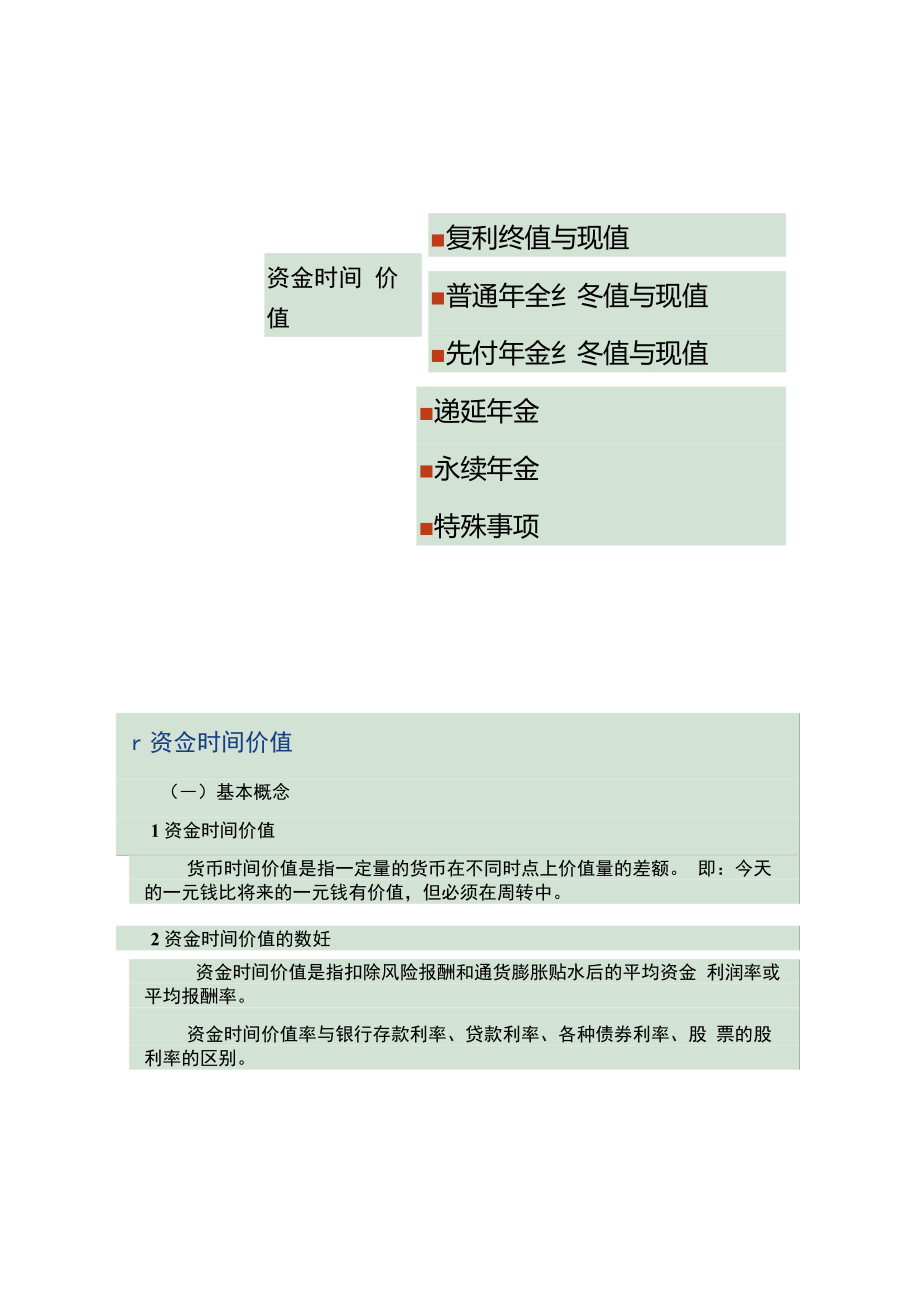

1、资金时间 价值复利终值与现值普通年全纟冬值与现值先付年金纟冬值与现值递延年金永续年金特殊事项r资佥时间价值()基本概念1资金时间价值货币时间价值是指一定量的货币在不同时点上价值量的差额。 即:今天的一元钱比将来的一元钱有价值,但必须在周转中。2资金时间价值的数妊资金时间价值是指扣除风险报酬和通货膨胀贴水后的平均资金 利润率或平均报酬率。资金时间价值率与银行存款利率、贷款利率、各种债券利率、股 票的股利率的区别。3货币时间价值的表示绝对值:货币时间价值(增加值)相对值:货币时间价值率案例1某企业拟购买一台设备,采用现付方式,价款40万元,如 果延期至5年后付款,则价款为52万元,设企业5年期存款

2、 利率为10%,试问现付和延付相比哪个有利?假设企业目 前已筹到资金40万元暂时不付款而存入银行,按单利计算则:5年后本利和为=40X (14-10% X 5)=60万元 52万元 设备款,可获利8万元。延付有利。这说明40万元随时间 推移发生了增值。案例2有人算了一笔帐,若借款1个亿,年利率10%,看不同时 点利息支出(时间价值):每年利息支出 每月利息支出每天利息支出每小时利息支出 每分钟利息支出1000.00 万元83.30万元27777元1157 元19元4特点货币时间价值不是针对风险和通货膨胀因素的 投资报酬率,它只是投资在时间上得到的回扌艮, 没有任何风险。货币时间价值是企业投资报

3、酬率的最低限。(二)单利和复利的计算-每一笔钱在不同的时点上都有其价值量,通常我们用这笔钱 的“现值”和“终值”表示具体它在具体时点上的价值。现值PV: 定量货币在“现在”的价值,也暗指投资起点的 本金。终值FV : 一定量的货币投资一段时间后的本金和时间价值 之和。终值和现值是相对的。1现金流量图现金流壘图T表示现金在某时刻流入、流出的图形T由三要素构成:期阴-N流入、流出时间流入、流出数量+IIIIIII1234 nT2单利单利概念:讣息期内仅最初的本金作为讣息的基础, 各期利息不计息。例:投资1000元,年收益率10%1 年后得到=1000 X (1 + 10%) = 1100元2年后得

4、到=1000 X (1 + 10% + 10%) = 1200元单利的计算公式:禾ll= PVin木利和尸匕+=9基本符号FVn: n时期终点时的终值PV:现值1:一时期内的收益率n:时期数CF:现金流量3复利终值复利昭若干輻顿金腹利率计帥本眛渦 Fl=p + pXi=p(1+i) F2=p(l+i)+p(l+i)Xj=p(l+i)2 Fn=p(1+i)时复利賄系数赛复利终值的槪念复利终值走指若干期以后包括本金和利息在内的未 来价值,又称本利和。俗称“利滚利”。T建立在资金再 投资假定基础上。例:投资1000元,年收益率10%1 年后收益=1000元 X (1 + 10%) = 1100元2年

5、后收益=1000元 X (1+10%) (1+10%) = 1210元 与单利相比,多了 10元。这是第一年得到的100元投资收益在第二年按照10 %的收益莖产生收益的结果。复利终值的计算复利终佰的一般计算公式:FVn = PVn * ( l+i)n(1 + iF称复利终值系数,可用表示, (1 + iF可以写成FVIFj n案例例仁A金业5年前将10万元借给企业B,双方商定复利 计息,年利率为3%。问A企业到期可收回多少钱? FV=10 X (1 +3%)5=10 X1.159 =11.59 (万元)=9例2:某人有1200元,拟投入报酬率为8%的投 资机会,经过多少年才可能使现有的货币增加

6、1 倍?FV = 1200*2=2400 (元)2400 = 1200* (1+8%) n(1+8%) n=2查“复利终值系数表”,得n=9。例3:现有1200元,欲在19年后使其达到原来 的3倍,选择投资机会时最低可接受的报酬率 为多少?FV19=1200*3=3600 (元)1Q3600 = 1200* (1+i)(1+i) 19=3查“复利终值系数表”,i=6%。复利是一个伟大100元木金在年利率分别为5%、10%和15%时的终值年利率为8%的1元资本经过不同时间段的终值年数单利(元)复利(元)21.161.17202.604.66200174838949.59O问题:1790年约翰雅各

7、布阿斯特(John Jacob Astor)在曼 哈颐岛的东部花58美元买了大约一英亩的士地。阿斯特是 个精明的投资者,做了很多类似的交易。如果阿斯特没有 聊买这块土地,而是把58美元投资于年复利率为5%的项目, i 2005年他的后代将韬到多少收益?尸匕 i5=F%*(l + i)2i5=2084883.08 (元)曼哈顿岛的价值美国曼哈顿岛是世界地产业的黄金地段,包括华尔街、联合国总部。1624年,FPeter Minuit花了US$24从印地安人手中购得曼哈顿。你认为这宗交易是否相当便宜?曼哈顿岛的价值解答到2003年底,复利期数达379年。若年复利率为8%, 到2003年底,这US$2

8、4的价值变为:Koos = s$24(l +8%严9 = US$111.639万亿你不一定认为便宜吧!5复利现值复利现4隔后緞金,按复利计算删在的价饥 丁 Fn=p (l+i) n.P = Fn(l+i)u复利现值系数耒沪已知/I复利现值的槪念复利现值社指以后年份收入或支出资金的现在价值。 由终值求现值,叫敕贴现。在贴现时所用的利息率叫境 现率。复利现值的计算复利现值的计算公式为:PVn=FVn/ (l+i)n= FVn* 1/(l+i)n1/ (l + i)n称为复利现值系数或贴现系数。可用 PV/FVMri)表示,1/ (l+i)n 可写成PVIFj n案例案例三年末收到1000元,则所有

9、收到款项的现值是若贴现率为4%,在第一 年末收到10000元,第 二年末收到5000元,第多少?解答1OOOO 50001000123 PV=10000 X PVIF4%1+5000 X PVIF4%2+1000 X pvif4%3=10000 X 0.9615+5000 X 0.9246+1000 X 0.8890 =15127(三)年金现值和终值的计算年金:在一定时期内,毎期收到或者付出的等额款项。(定期发生的固定数量的现金流入与流出)年金的特点:“(1)收付同方向,或者全部是现金流出,或者是现金 流入;C (2)各期金额相等;c(3)间隔期(时间)相等。定期、等额、系列支付分类:按收付款

10、项的时间,可分为普通年金、预(即)付 年金、延期年金、永续年金100元100元100元100元100元0123410()元100元10()元0123100元100元100元100元0123480元90元80元90元80元年金络值年金:每期等颔献流岀的金额,麒献础侧丽祠分牆通年金(年末) 和预付年金(年初)如;利息、租金、保险费 折I日這线法)年金终值:一定时期年金未来值。公无Kn = A(l+ir1 + AU+1 严+町+1 严= A(l+i严+ (1+1沁+1=A(1+1 严片年金终值系数丨*十*年金现值年金现值-将毋期年金换算为现值(已知年金求现值)P = A (l+i) 4 + A(l+

11、i)2+ A(l+i)-n = A(l+i)-1 + (l+i)2+ (1+ =A- ln1OOOO=A*FVIFA1o%5A=1638 (元)普通年金现值:(1+Z) 12(1+,)普通年金现值系数,用(PV丨A)小表示,可查表(P.593)求得。普通年金现值公式:PVA =A (PV/AJ.n) = A PVIFA, 例:A项目于今年年底完工,预计从下一年起五年内每年末可 产生现金收益15万元,那么该项目今年底的收益现值是多 少?(假设贴现率为10%)PV =15x(PV/A,l O%,5) = 15 x 3.791 = 56.865元)n-1A1(1+/)2= A,(l+0+A,(l +

12、 /),+A,(14-Z)A,(14-/r即:PVA = A1-1/(!+/)If年金现值系数PVIFAg)或(PV/A,i,n)例:某人出国3年,请你代付房租,每年 租金100元,设银行存款利率10%,他应 当现在给你在银行存入多少钱?PVA=A*PVIFAin= 1OO*PVIFA1o%3= 100*2.4868=248.68例:某企业拟购置一台柴油机,更新目前使用的 汽油机,每月可节约燃料费用60元,但柴油机价 格较汽油机高出1500元,问柴油机应使用多少才 合算(假如利率12%,每月复利一次)?PVA=A*PVIFAin1500=60*PVIFA12%nPVIFA12%,n=25查“年

13、金现值系数表”,可知n=29。年回收额年回收额是指收回初始的现全流出每年应该流入多 少全额,也就是把普通年全现值折算为年全。例:假设以10%的利率借款20000元,投资于某个寿 命为10年的项目,每年至少要收冋多少现金才是有 利的?PVA=A*PVIFAin20000=A*PVIFA10%,10A=325.42 .预付年全卜A1A1 .A .012n-1n预付年金的终值AAAAA1预付年金0 1 2AAn-2An-1AnA普通年金0 1 2n-2n-1n方法 1 FVAn=A-(FV/A9i9n)(l + i)AAAAAn期预付年金0 1 2AAAn-2n-1AAnAn+1期普通年金0 1 2

14、n-1nn+1方法77 4- 1) A =二 A(FU/A,筋+ 1)-1预付年金现值预付年金AAAAA0 1 2普通年金AAn-2An-1nAA0 1 2n-2n-1n方法PV =+/ A,i,n)n期预付年金、AAAA1A1 1 .0 1 2n-2n-1nnl期普通年金AAAA0 1 2n-2n-1VAn=A(PVIAn-1)+A= A(PV/A,Z,77-1)4-1例:A=200,i=8%,n=6的预付年金终值是多少?FV=200*PVIFAijn+1-1 FV=200*8.923-1 FV=1584.60 (元)例:6年分期付款购物,每年初付200元,设银行 利率为10%,该项分期付款

15、相当于一次现金支付 的购价是多少? PV=A*PVIFAin.1+1 =200*3.791+1 =958.20(元)3适延年全递延年金是指在最初若干期没有收付款项的情况下,后 |创若干期等额的系列收付款项。假设报初有m期没有收付 款项,后而n期有等额的收付款项,则递延年金的现值即 为后n期年金贴现至m期期初的现值。递延年金的现金流量图0123n123m m-i-1m2m3|111I递延年金终值:FVAFV/A.i.n)递延年金现值:方法1:先求后n期年金在m期初的现值,再将该值贴现,求第1期初的 现值。V= PVIFAfPVI m = APV / FVi.fri)方法2:将m+n期普通年金的现

16、值减去m期普通年金的现值。V, = APVIFm+n-APVIFn方法3:将n期每期普通年金的复利现值求和。V;产工方法4:先求n期年金的终值,再将该值贴现,求第1期初的现值。00时,(1 + i)n - 0,因此I案例1某永续年金每年年末的收入为800元,利息率为8%,求 该项永续年金的现值:PV = = = 10000(元)i 8%2 G公刊优先股每年年终股利均为0.20元/股,该优先股的 介理价格是名少?(假设贴现率为15%)緩5(元)(四)特殊问题1不等额现金流量现值的计算例 有一笔现金流量如表所示,贴现率为5%,求这 笔不等额现金流量的现值。年(t)01234现金滦敬10002000100300040002年金和不等额现金流量混合情况下的现值例 某系列现金流量如下表所示,贴现率为9%,求这一 系列现金流量的现值。年现金流量110002100031000410005200062000720008200092000103000

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。