《2014年中国钢铁行业运行情况分析及2015年展望》由会员分享,可在线阅读,更多相关《2014年中国钢铁行业运行情况分析及2015年展望(7页珍藏版)》请在装配图网上搜索。

1、2014年中国钢铁行业运行情况分析及2015年展望(来源:中钢协信息统计部)一、2014年钢铁行业运行概况(一)粗钢产量小幅增长,国内表观消费同比下降。2014年,全国粗钢产量8.2亿吨,同比增长0.9%,增幅同比下降6.6个百分点;钢材(含重复材)产量11.3亿吨,同比增长4.5%,增幅下降6.9个百分点1。国内粗钢表观消费7.4亿吨,同比下降3.4%;钢材表观消费10.5亿吨,同比增长1.7%,增幅下降10.6个百分点。从日产情况看,全年日均产量225.4万吨/日,其中6月份达到231.0万吨、为最高点,11月份211.0万吨、为年内最低点。(二)钢材库存仍处高位2014年前十个月,中国钢

2、材市场月平均水平库存维持在3000万吨以上,11月份下降到2500万吨左右、12月份下降到2300万吨左右。其中企业库存方面,纳入中国钢铁工业统计月报统计的83家中国钢铁工业协会会员2014年前11个月各月钢材库存总量基本维持在1400万吨上下(12月降至1250万吨左右),比2013年底增加155万吨、增长11%左右。社会库存方面,上半年各月维持在1000万吨以上,下半年呈现出一定程度的去库存趋势。到12月底,22个城市5大品种钢材社会库存为819.83万吨,环比下降14.16万吨,连续9个月保持下降,为近4年来最低水平。(三)钢材价格持续下行2014年,国内钢材市场价格水平不断走低。截至1

3、2月末,中国钢铁协会CSPI钢材综合价格指数为83.09点,环比下降2.20点,降幅为2.58%,较上月加大1.30个百分点;同比下降16.05点,降幅为16.19%o据统计,中钢协会员钢铁企业2011年至2014年钢材全年平均销售结算价格分别为4468元/吨、3750元/吨、3442元/吨、3074元/吨,呈不断下滑趋势。品种钢材中,三级螺纹钢跌至2791元/吨,较2014年年初下降785元/吨;热轧卷板跌至3131元/吨,较2014年年初下降528元/吨。(四)钢材出口大幅增长,但出口单价下降明显。2014年我国出口钢材9378万吨,同比增长50.5%;进口钢材1443万吨,增长2.5%,

4、折合净出口粗钢8153万吨,占我国粗钢总产量的10.2%。需要引起注意的是,尽管2014年钢材出口增长迅猛,但出口单价却比2013年下降明显,且钢材进、出口价格之间的“剪刀差”也越来越大。2014年全国钢材出口平均价格约为755.3美元/吨,而2013年的平均价格在854.0美元/吨,每吨下降了98.7美元,下降幅度为11.6个百分点;与此同时,2014年全国钢材进口平均价格约为1241.3美元/吨,而2013年的价格为1211.1美元/吨,每吨增长T30.2美元,增长幅度为2.5个百分点;进、出口钢材的平均价格差达到了486.0美元/吨,比2013年的357.1美元/吨放大了128.9美元/

5、吨,放大幅度高达36.l%2o(五)铁矿石等原燃料供需格局逆转。受国际主要原燃料生产企业生产能力大幅提高及我国钢铁产量增幅下滑影响,2014年钢铁原燃料供需格局逆转,价格大幅下降。62%品位的进口铁矿石到岸价由年初的133.1美元/吨降至年末的68.7美元/吨,下降48%;焦炭由1425元/吨降至893元/吨,下降37%。废钢由2445元/吨降至1928元/吨,下降21%3。(六)生产成本大幅降低,钢铁企业盈利有所好转,但分化明显、融资困难。2014年,铁矿石、煤炭等大宗原材料价格降幅大于钢材价格,钢铁企业总体经济效益有所起色。纳入中国钢铁工业协会财务指标统讣的会员钢铁企业,全年实现销售收入3

6、5882.07亿元,同比下降2.98%;实现利税1090.92亿元,同比增长12.15%:实现利润304.44亿元,同比增加87.54亿元,增长40.36%。累计亏损面14.77%,同比下降4.55个白分点;亏损额117.47亿元,同比下降8.02%;盈亏相抵后实现利润304亿元,增长40.4%o销售利润率为0.85%,同比提高0.26个百分点,但仍处于工业行业最低水平。在行业效益整体好转的背后,存在着明显的企业效益分化现象。从12月的悄况看,纳入中国钢铁工业协会财务指标统计的88家企业集团,盈利企业71家,盈利额为63.92亿元,同比下降8.80%o其中盈利在5亿元以上的企业只有3家,合计盈

7、利额38.27亿元,占盈利额的59.87%;其中盈利最多的重钢集团实现利润11.21亿元,占盈利额的33.30%o亏损企业17家,亏损额21.299亿元,同比增加9.16%。其中亏损在5亿元以上的企业有2家,合计亏损额为18.87亿元,占亏损额的54.72%o另外,行业了还存在企业融资难、融资成本高的困难。2014年,纳入中国钢铁工业协会财务指标统讣的会员钢铁企业期间费用同比增长5.62%,其中管理费用同比下降7.02%,财务费用同比增长20.58%,销售费用同比增长16.51%o12月末,会员钢铁企业存货占用资金同比下降5.83%,其中产成品资金占用同比增长9.31%;企业银行借款同比增长0

8、.28%,其中短期借款同比增长0.91%,长期借款同比下降1.43%;应收账款同比增长16.06%,应付账款同比增长5.97%。(七)固定资产投资下降,化解产能过剩矛盾初见成效。2014年,我国钢铁行业固定资产投资6479亿元,同比下降3.8%o其中黑色金属冶炼及压延业投资4789亿元,下降5.9%;黑色金属矿采选业投资1690亿元,增长2.6%。从工序投资增长情况看,炼铁、炼钢和钢压延加工完成投资分别下降40.4%、10.5%和4.8%。从新开工项LI情况看,2014年新开工项目2037个,同比减少215个。其中炼铁项目169个,减少51个;项目287个,减少71个;钢加工项目1581个,减

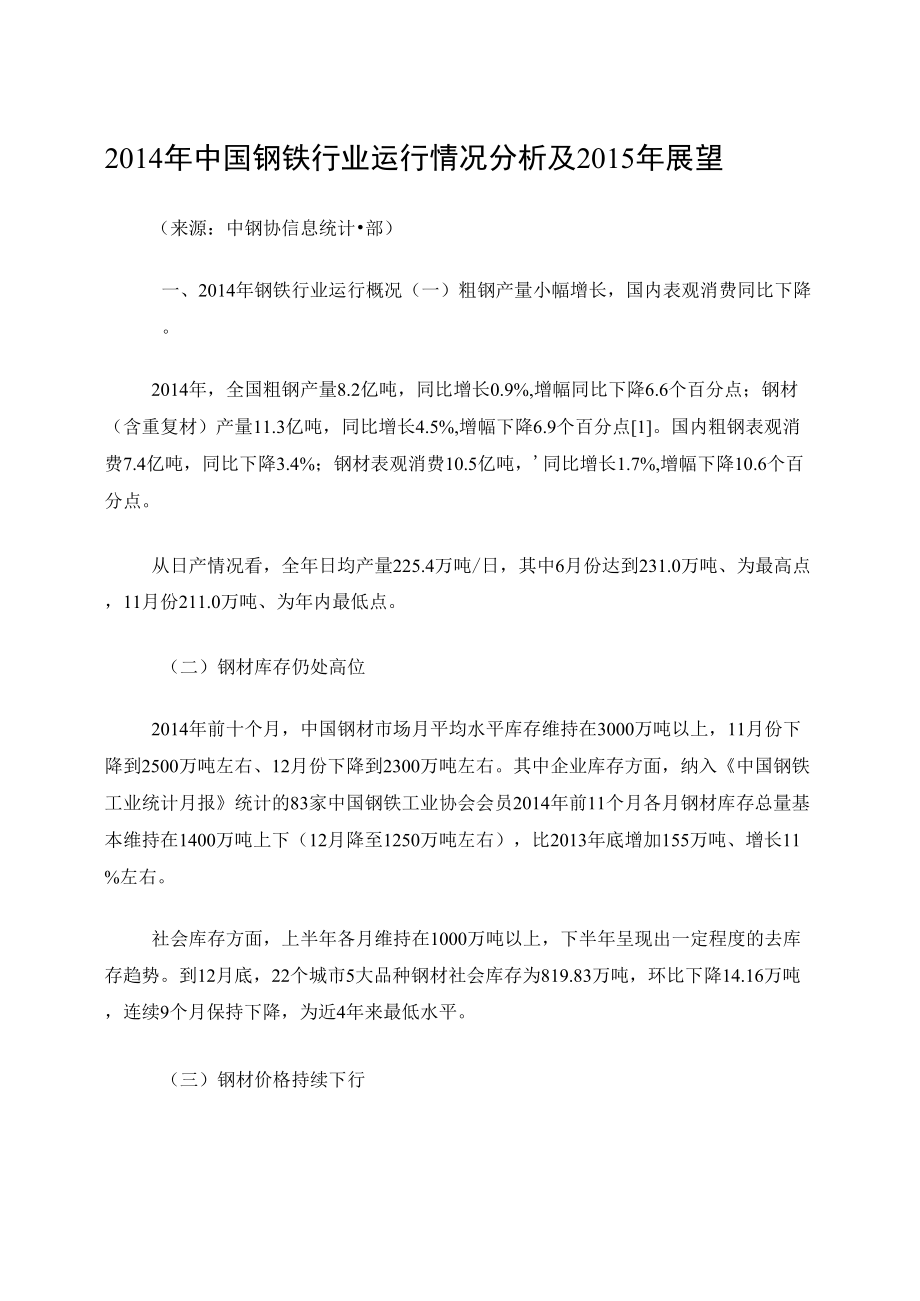

9、少93个4。图8中钢协会员钢铁企业投资及利润宿况2014年,纳入中国钢铁工业协会统计的会员钢铁企业累计完成投资811.14亿元,较去年同期降低19.43%o(A)产业集中度有较大程度下降2014年以来,钢铁行业的产业集中度表现岀下降趋势。其中,粗钢产量前10名(20名)企业的产业集中度下降趋势较为明显。12月份,前10大钢铁企业粗钢产量占全国总量份额约为36.59%,与2013年12月的42.36%相比,下降了5.77个口分点;前20大钢铁企业产量所占的份额从2013年12月的58.82%跌落到目前的52.24%产业集中度下降了6.58个白分点。二、2015年展望(-)宏观经济形势预测2015

10、年我国经济运行的国际环境总体趋好,世界经济将继续保持复苏态势,但国外政策调整、地缘政治冲突等也带来了一些风险和不确定性。国内基本面和改革因素仍可支撑经济中高速增长,但一些短期、结构性与长期性因素将会对经济增长造成冲击和制约,保持经济持续平稳增长仍面临很多挑战。1.2015年全国GDP同比增长速度可能会跌落到7.0%有利因素与条件在于:世界经济将持续复苏但难以有大的改善。虽然2014年上半年世界经济复苏的态势弱于预期,但是下半年以来发达经济体持续复苏,虽然欧元区和日本经济有所回落,但是美国经济增长强劲。各机构普遍预计2015年全球经济增长将继续保持复苏态势,增速较今年有所提高。国际货币基金组织(

11、IMF)预测2015年全球经济增长3.8%,较今年提高0.5个百分点。但同时也要看到,发达经济体经济增长总体仍较为疲软,短期内难以真正走出低谷,一些主要新兴市场经济体,供给方面的制约因素和金融条件的收紧对经济增长造成的不利影响可能持续更长时间,因而明年世界经济仍只是边际上的改善。政策效应逐步释放。一方面,为应对2014年经济下行的压力,中央出台了一系列定向调控政策措施。内容涵盖定向降准、结构性减税、棚户区改造、中西部铁路建设、稳定外贸、扩大信息体育消费,以及在近期实施的全面降息和基础设施领域推出一批鼓励社会资本参与的项U(PPP)等。这些政策多需跨年度操作,政策效应将在明年继续释放。另一方面,

12、在我国当前的财政状况和通胀形势下,2015年积极的财政政策和稳健的货币政策还具备较大的运用空间,政府可能继续围绕促进就业、提高居民收入、加强公共(基础)设施建设等方面出台力度更大的新政策,政策效应也将会集中体现为通过扩大内需进而拉动经济增长。我国经济发展的基础条件依然较好。我国经济的基本面仍然良好,内需增长具备有利条件。供给方面,虽然我国面临劳动力人口绝对量减少、储蓄率下降等趋势性变化,但是人力资本、资本存量等要素供给的质量在提高,一些新的增长拉动因素正在形成。消费方面,受最近两年就业形势较好、居民收入增幅快于GDP的积极影响,2013年的消费增长仍将平稳,社会消费品零售总额实际增长将继续在1

13、0%以上,这对经济增长形成较强的支撑。投资方面,“十二五”规划即将收官,一些规划尚未完工的在建工程和尚未动丄的大项口,建设进度将有所加快,出口回暖也将带动相关的固定资产投资增长,这些都有利于促进明年投资增长。改革红利将逐步显现。2014年政府推出一系列改革措施,包括加大简政放权的力度,允许民间资本创办金融机构,放宽市场主体准入,以及以充分发挥市场决定性作用为核心的价格改革等,2015年还将实施一批重大改革。这些改革对经济增长潜力的提高作用将在未来一段时期逐步显现出来,对2015年的经济增长具有正面作用。不利因素和风险隐患在于:一是世界经济中的风险性不确定性因素仍较多。首先,全球经济总体未恢复到

14、危机前增长水平,国际贸易保护主义不断抬头以及由于土地、劳动力等综合成本上升造成我国岀口国际竞争力有所下降,这些因素仍持续对我国外贸出口造成不利影响。其次,主要发达经济体宏观政策分化和转换带来的冲击。笫三,地缘政治形势更加动荡。二是房地产市场短期难以出现强劲回升。2014年以来房地产市场景气度不断下降,虽然已出台了解除限购、放宽首套房贷款认定标准和降息等政策,这些政策可能在边际上改善房地产市场形势,但受房地产市场阶段性过剩严重、房价下行预期强等因素影响难以很快扭转低迷态势。房地产行业前后向产业关联度高,与钢铁、建材、家电、装饰材料等多个行业紧密相关,且房地产投资占固定资产投资比重达四分之一,房地

15、产市场低迷将严重掣肘投资及相关行业的增长。三是环保指标造成的强约束。“十二五”规划中期评估显示,环保指标完成进度滞后,规划中4个节能环保的约束性指标都未能达标。为了确保节能环保指标在“十二五”后两年达标,国家将“实施最严格的资源节约和生态环境保护制度”。2013年是“十二五”规划的收官之年,有些地方为完成环保指标,可能会采取强制措施。四是供给因素约束不断加强。劳动力、土地、资本等供给因素进一步趋紧,对经济增长的约束不断加强。综合以上因素分析,我们认为我国经济仍将面临较大的下行压力,2015年经济增长速度很有可能跌落到7.26.8%区间(即7.0%左右),并且很可能呈现逐季下降的走势。预计2015年1季度全国GDP同比增长速度会跌落到7.37.1%区间。

2014年中国钢铁行业运行情况分析及2015年展望

2014年中国钢铁行业运行情况分析及2015年展望