《生产费用在完工产品与在产品之间的分配练习2014答案版》由会员分享,可在线阅读,更多相关《生产费用在完工产品与在产品之间的分配练习2014答案版(6页珍藏版)》请在装配图网上搜索。

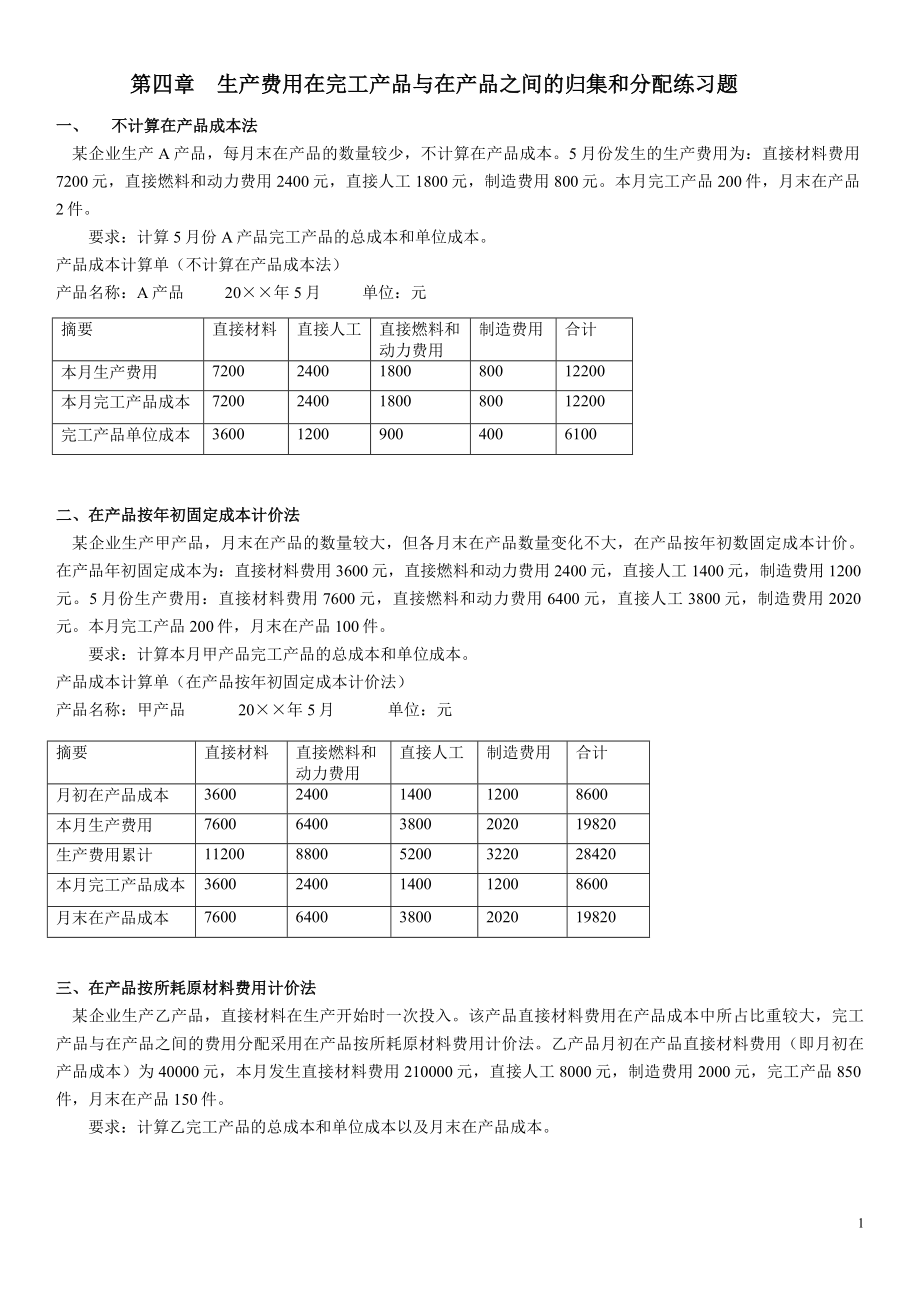

1、第四章 生产费用在完工产品与在产品之间的归集和分配练习题一、 不计算在产品成本法 某企业生产A产品,每月末在产品的数量较少,不计算在产品成本。5月份发生的生产费用为:直接材料费用7200元,直接燃料和动力费用2400元,直接人工1800元,制造费用800元。本月完工产品200件,月末在产品2件。要求:计算5月份A产品完工产品的总成本和单位成本。产品成本计算单(不计算在产品成本法)产品名称:A产品 20年5月 单位:元摘要直接材料直接人工直接燃料和动力费用制造费用合计本月生产费用72002400180080012200本月完工产品成本72002400180080012200完工产品单位成本360

2、012009004006100二、在产品按年初固定成本计价法 某企业生产甲产品,月末在产品的数量较大,但各月末在产品数量变化不大,在产品按年初数固定成本计价。在产品年初固定成本为:直接材料费用3600元,直接燃料和动力费用2400元,直接人工1400元,制造费用1200元。5月份生产费用:直接材料费用7600元,直接燃料和动力费用6400元,直接人工3800元,制造费用2020元。本月完工产品200件,月末在产品100件。要求:计算本月甲产品完工产品的总成本和单位成本。产品成本计算单(在产品按年初固定成本计价法)产品名称:甲产品 20年5月 单位:元摘要直接材料直接燃料和动力费用直接人工制造费

3、用合计月初在产品成本36002400140012008600本月生产费用760064003800202019820生产费用累计1120088005200322028420本月完工产品成本36002400140012008600月末在产品成本760064003800202019820三、 在产品按所耗原材料费用计价法 某企业生产乙产品,直接材料在生产开始时一次投入。该产品直接材料费用在产品成本中所占比重较大,完工产品与在产品之间的费用分配采用在产品按所耗原材料费用计价法。乙产品月初在产品直接材料费用(即月初在产品成本)为40000元,本月发生直接材料费用210000元,直接人工8000元,制造费

4、用2000元,完工产品850件,月末在产品150件。要求:计算乙完工产品的总成本和单位成本以及月末在产品成本。产品成本计算单(在产品按所耗原材料费用计价法)产品名称:乙产品 20年5月 单位:元摘要直接材料直接人工制造费用合计月初在产品成本4000040000本月生产费用21000080002000220000生产费用累计25000080002000260000本月完工产品成本21250080002000222500月末在产品成本3750037500四、约当产量比例法1、某企业生产甲产品,经过三道工序加工,原材料随生产进度陆续投入,且在每道工序开始时是一次投入的,各工序的有关资料如下表:在产品

5、数量及定额资料工序123合计直接材料定额280168112560工时定额(小时)8016060300在产品数量(台)607030160根据上表资料,计算各道工序在产品投料率和完工率以及约当产量。投料率和约当产量计算表工序各工序直接材料定额投料率在产品数量在产品约当产量1280=280/560=50%60302168=448/560=80%70563112560/560=100%3030合计560160116完工率和约当产量计算表工序各工序工时定额完工率在产品数量在产品约当产量180=80*0.5/300=13%607.82160=160/300=53%7037.1360=240+30/300=

6、90%3027合计30016062甲产品月初在产品和本月费用如下,本月完工产品200台,据此填“产品成本计算单”。产品成本计算单摘要直接材料燃料及动力直接人工制造费用合计月初在产品与本月费用合计9006013600190408160130860产品数量(台)完工产品200200200200_在产品116626262_合计316262262262_分配率285527331441完工产品成本570001040014600620088200月末在产品成本3306032004440196042660第一道工序完工率=45/150=0.3第一道工序完工率=90+30/150=0.80.3*500=150

7、0.8*400=3202. 某企业生产的甲产品需经过两道工序制造完成。原材料在生产开始时一次投入,该产品各工序的工时定额和月末在产品数量如表所示:工序各工序工时定额(小时)月末在产品数量190500260400合计150900该企业12月份完工600件,12月份产品费用如下表:成本项目月初在产品成本本月产品费用合计直接材料20972020972直接人工401038017811制造费用203516033638合计27017540432421要求:根据资料,采用约当产量比例法分配计算完工产品和月末在产品的成本。产品成本计算单摘要直接材料直接人工制造费用合计月初在产品与本月费用合计209727811

8、363832421产品数量(台)完工产品600600600_在产品900470470_合计150010701070_分配率147.33.424.7完工产品成本84004380204014820月末在产品成本125723431159817601五、 在产品按完工产品计算法 某产品月初在产品费用和本月发生费用累计数为:直接材料费用25600元,直接人工5600元,制造费用6400元。完工产品600件,月末在产品200件,该产品已接近完工,月末在产品成本按完工产品成本计算。要求:计算完工产品与月末在产品的成本。产品成本计算单(在产品按完工产品计算法)摘要直接材料直接人工制造费用合计生产费用累计256

9、005600640037600费用分配率327847本月完工产品成本数量(件)600600600600费用192004200480028200月末在产品成本数量(件)200200200200费 用6400140016009400六、 在产品按定额成本计价法 某厂所生产的D产品月初在产品成本和本月发生生产费用见下表所示,D产品本月完工1000件,月末在产品400件,其中第一工序150件,第二工序140件,第三工序110件。单位在产品直接材料定额成本为第一工序600元,第二工序700元,第三工序800元。D产品单位工时定额90小时,其中第一工序20小时,第二工序50小时,第三工序20小时。月末在产

10、品在各工序的完工程度为50%。D产品定额工时人工费用分配率为3元,定额工时制造费用分配率为2元。在产品按定额成本计价法,计算月末完工产品与在产品的成本。摘要直接材料直接人工制造费用合计月初在产品定额成本1032962558415350144230本月生产费用9296642942161765301400410生产费用累计10329603198001918801544640本月完工产品成本7569602700001586801185640月末在产品定额成本2760004980033200359000=150*600+140*700+110*800=90000+98000+88000=276000第

11、一道工序=150*20*0.5*3=4500第二道工序=140*20*3+140*50*0.5*3=8400+10500=18900第三道工序=110*20*3+110*50*3+110*20*0.5*3=6600+16500+3300=26400=4500+18900+26400=49800七、 定额比例法 某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品1000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第一工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为1

12、40件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为80小时。采用定额比例法计算月末在产品和本月完工产品成本。产品成本计算单产品名称:E产品 20年月 单位:元摘要直接材料直接人工制造费用合计月初在产品成本1032962558415350144230本月生产费用92966429421617653014400410生产费用累计103296031980019188014544640分配率0.9631.8本月完工产品定额成本80000090 00090 000实际成本768000270 000162 000月末在产品定

13、额成本27600016 60016 600实际成本26496049 80029 880=1032960/(1000*800+150*600+140*700+110*800)=1032960/(800000+90000+98000+88000)=1032960/1076000=0.961.计算总定额完工产品直接材料定额费用=8001 000=800 000(元)月末在产品直接材料定额费用=600150+700140+800110=276 000(元)完工产品定额工时=901 000=90 000(小时)月末在产品定额工时=10150+45140+80110=16 600(小时)2.计算费用分配率

14、 103 296+929 664直接材料项目: =0.96 800 000+276 000这一计算结果表明,实际成本为定额成本的96%,本月直接材料项目定额完成较好,实际成本比定额成本降低了4%。 25 584+294 216直接人工项目:= 3(元/工时) 90 000+16 600 15 350+176 530制造费用项目: = 1.8(元/工时) 90 000+16 6003.计算月末在产品成本和本月完工产品成本月末在产品总成本为344 640元,其中:直接材料:276 0000.96=264 960(元)直接人工:16 6003=49 800(元)制造费用:16 6001.8=29 8

15、80(元)本月完工产品总成本为1 200 000元,其中:直接材料:103 296+929 664264 960=768 000(元)或:800 0000.96=768 000(元)直接人工:25 584+294 21649 800=270 000(元)或:90 0003=270 000(元)制造费用:15 350+176 53029 880=162 000(元)或:90 0001.8=162 000(元)表4-5 产品成本计算单生产单位: 200年月 产品:E产品 单位:元摘要直接材料直接人工制造费用合计月初在产品成本103 29625 58415 350144 230本月发生费用929 664294 216176 5301 400 410生产费用合计1 032 960319 800191 8801 544 640总定额完工产品800 00090 00090 000月末在产品276 00016 60016 600合计1 076 000106 600106 600费用分配率0.9631.8完工产品实际总成本768 000270 000162 0001 200 000月末在产品实际总成本264 96049 80029 880344 6406

生产费用在完工产品与在产品之间的分配练习2014答案版

生产费用在完工产品与在产品之间的分配练习2014答案版