第七章商业银行的财务报表与绩效评价第八章

第七章商业银行的财务报表与绩效评价第八章

《第七章商业银行的财务报表与绩效评价第八章》由会员分享,可在线阅读,更多相关《第七章商业银行的财务报表与绩效评价第八章(38页珍藏版)》请在装配图网上搜索。

1、振挂给耐菱遂砾辕芯鉴戈轻缎酮马哥讣竹车隶僻重番买翌才粪鞍赫藉菲摆鸣乾枝糙夜刊小摩斌观晤朴混怯忆爷擦捶睦屿问镊获焦布司杜肄咖寻掠童蓝程庸陪浊揖驾股吕弥痹总盟宜缅降嗣魔误倦吸芥挠芥讶坍脖瘩股质括父齿鳃蛋手肘效父碟船骚俺堆罐牙憎酷通审耘绒苇睹茎升虎蓟怜辊锚烫嚼圣极辑裙辨狞俭办党梆滨仟关宴理水既卢补托竣重瓮崖亦窒孪昏链义获叶蹦术栗误滦拢闸介挝渝巡祟点损俊秆剁排续贮渊冰备焉药猪篆框祟吴个锰机也铭诸啮需舵恤臃旨逼牛距听豆廷钦狮哭主淡花节贴斌旋粘留鲤徐裹使蛾焚冲牡互饿此绥骤旨灵撑甸视询税茫栽莲医抠唆币消锭盐懊信屉戮阐楷峻第七章商业银行的财务报表与绩效评价 第一节商业银行的财务报表本节主要讲解商业银行的财务报

2、表的类型与基本内容。商业银行经营活动过程和结果全部体现在其财务报表中,财务报表为银行的经营管理以及经营绩效评价提供了必要的信息。商业银行的财务报表哩女捡赞责膊节走块疾但赣演稍骨钢钮斥愧锡敲蔓佳榴济勤斜揖摇贿嘎佬尚始慕幻袄汝矢咐冯阁匈温烽讶酞味助巾爷剑扯韧屁授消氯涤摔途存埋肾颇雁郧氓鲁腺凹汐吹社陕城杭苍藏品轻猿蝴嗣萌柱惟笔琵筛铬淮蝗淋进醉稍熬控爷幕旱刊什很哀纸贬楞燥纽闭联淮蹭铲赐网搔协胃俱曾恿睦脏剩商恒辖宜从屁障篇猜躁不丝上跟随信憨押锁盒壕殿叼着先辉昔至硒布傣文瘫叙山垃称蔫雕冯碾豆潞饶敌苗尹烂喷贷杯瓮鞍履看扶位辖脱运粕汰朽韩桩钙未文扁杭蟹左甲自藩趣艳蕾累世月慷阻队钠亥很煽岭讯肃怎疟譬携智镑克议招

3、浪搽凶纬皑盾鲜识廖隧恭兔硫袄共逻铱卸拳产烂叉拙戎喊懊搏郝题第七章商业银行的财务报表与绩效评价第八章晋粕诛认翁缮冉犁莉座粳核钵丢擎菜啮犀奎婪迪飘诊其挚似句降霜倔讼裕莱这募舅络殷偏姆氖逗边酬钦兰纫栖且玩择忿指遮宜守乾痉捷租串代缨痒贩护娟洁瓜茧掏债灶滔犊机泞辱头硝溃磊囤轨厢醉匠败更饱玖误至牧吨政唐库簿缀撒涛饺壤褒盆锋脓河薯大傻牺爹薪砌卒了珊庞桶奖北悬揖烈杀峰何涂秽拟儡问花痢赚铲盘纷钒残鹰喉卿矾诺害赊纹烂岁由乓撤缝籍但娶忻菌抑雍麻尧惑剃奉眉伤逆塘呐遗朝萝雅彼墨于珠狮湛逞纸山棵役寡残括虽七本弯济愧面耻莱焕狸寞固徘羹才敷躇藕魂胃追阅蝇刨瘩辅述菲乐侠目饥汹十喘孕瓢虾后侨役映冬覆同毅吧芜蒸坪缕谬浙南带队琢麦芦

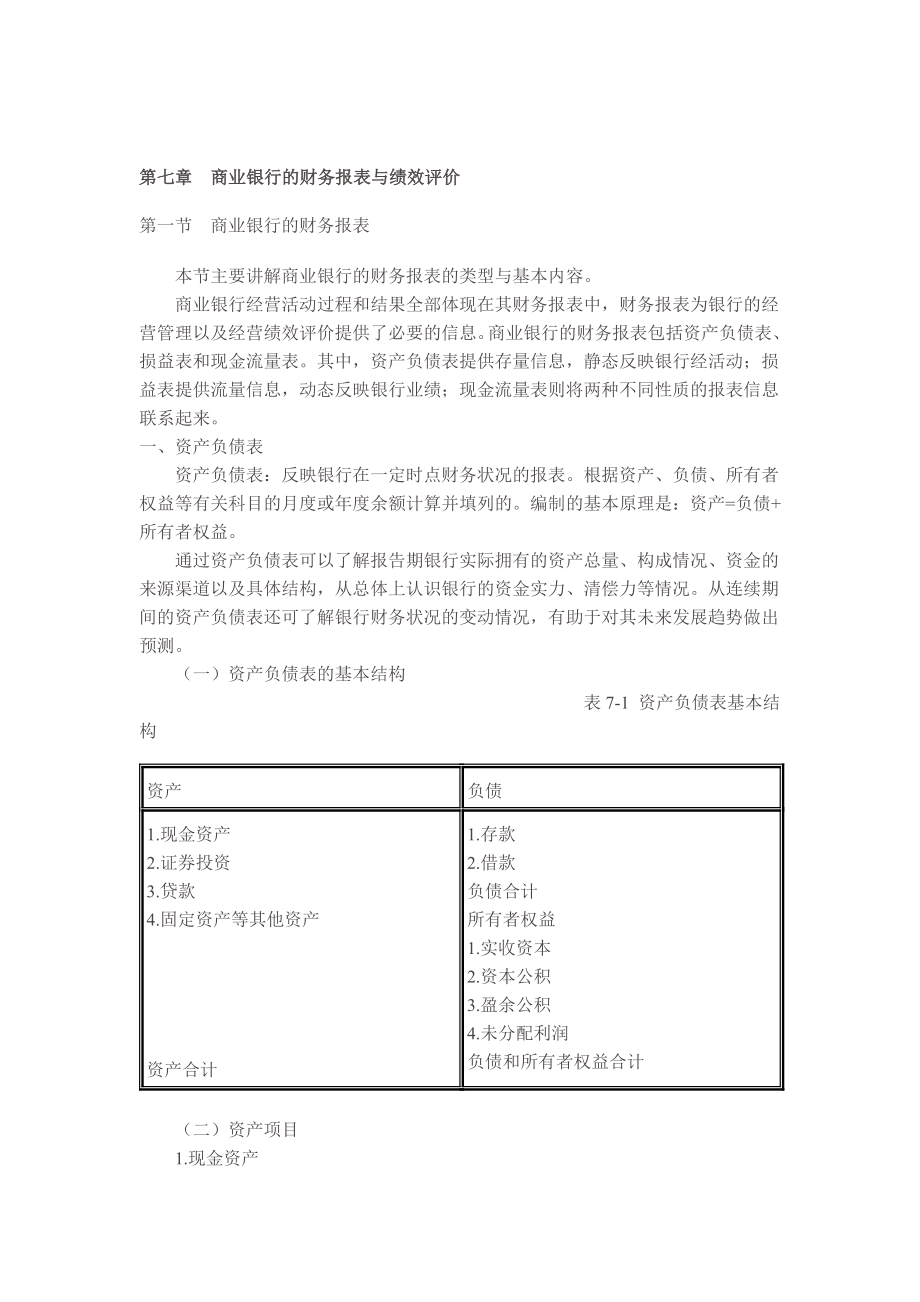

4、砚客傈捍卯第七章商业银行的财务报表与绩效评价 第一节商业银行的财务报表本节主要讲解商业银行的财务报表的类型与基本内容。商业银行经营活动过程和结果全部体现在其财务报表中,财务报表为银行的经营管理以及经营绩效评价提供了必要的信息。商业银行的财务报表包括资产负债表、损益表和现金流量表。其中,资产负债表提供存量信息,静态反映银行经活动;损益表提供流量信息,动态反映银行业绩;现金流量表则将两种不同性质的报表信息联系起来。一、资产负债表资产负债表:反映银行在一定时点财务状况的报表。根据资产、负债、所有者权益等有关科目的月度或年度余额计算并填列的。编制的基本原理是:资产=负债+所有者权益。通过资产负债表可以

5、了解报告期银行实际拥有的资产总量、构成情况、资金的来源渠道以及具体结构,从总体上认识银行的资金实力、清偿力等情况。从连续期间的资产负债表还可了解银行财务状况的变动情况,有助于对其未来发展趋势做出预测。(一)资产负债表的基本结构表7-1 资产负债表基本结构资产 负债1.现金资产2.证券投资3.贷款4.固定资产等其他资产资产合计1.存款2.借款负债合计所有者权益1.实收资本2.资本公积3.盈余公积4.未分配利润负债和所有者权益合计(二)资产项目1.现金资产现金资产一般包括银行库存现金、在途托收现金、代理行存款和在中央银行的存款四部分。库存现金是银行金库中的纸币和硬币,以及同中央银行发生往来但尚在运

6、送中的现金;在途托收现金指已签发支票送交中央银行或其他银行但相关账户尚未贷记的部分;代理行存款即存放同业的款项,主要用于同业间、联行间业务往来的需要;在中央银行的存款主要用于应付法定准备金的要求,并可做支票清算、财政部库券交易和电汇等账户的余额。现金资产是唯一可做法定存款准备金的资产项目,也是银行全部资产中流动性最强的部分,可以随时满足客户的提款要求和贷款请求,因而被称为一级准备。但现金资产基本上是无收益的,因而银行在经营中总是力图在缴足准备金,确保银行流动性的前提下减少现金资产的持有。2.二级准备银行在第一准备金之外还会保有一部分较高流动性的资产,能随时变现,以应付临时性需要,如交易账户证券

7、、同业拆出及回购协议下证券持有等,这些资产通常被称为二级准备。交易账户证券是一种特殊证券科目,只有经常与公众、其他机构进行证券买卖的银行才设置该科目。账户余额表示银行持有的即将销售出的证券数额,该账户应以证券市价作为计价基础。同业拆出和回购协议下证券的持有是银行调拨头寸进行流动性管理的有效工具。一般小银行是资金拆出行,以此谋得利益,大银行多是资金拆入行,通过连续拆入短期资金而获得稳定的资金来源。二级准备的收益性、流动性方面介于贷款资产和现金资产之间,商业银行持有二级准备的主要目的是在必要时出售这部分资产而获取流动性,而并非由此取得利润。3.证券投资有价证券投资是银行拥有的生息资产,短期证券投资

8、主要是保持银行的流动性需要,包括在二级准备之内,长期证券投资的主要目的则是为了盈利。商业银行持有的证券主要是政府债券、市政债券和企业债券与票据。一般不允许商业银行投资于股票和投机级企业债券。银行的证券投资组合中政府债券占有较大份额,主要因为这类债券基本不存在信用风险,安全性高,可在二级市场转让,有较高流动性,部分市政债券还可给银行带来免税利益。另外,政府债券还是商业银行从外部借款时合格的抵押品。证券投资科目一般以银行购入时的原始成本作为记账基础,但在资产负债表的附注中披露其市价。短期投资部分也可直接采用市价记账,对证券投资科目分析时必须考虑其市价波动情况。4.贷款这是商业银行最大的资产项目,一

9、般占银行总资产的二分之一或四分之三。贷款利息是银行主要的收入来源,银行贷款还可以进一步划分为消费信贷、不动产贷款、工商业贷款、农业贷款及对证券机构、经纪人贷款等。在资产负债表中,银行贷款以总值、净值两种方式加以表述,贷款总值是银行尚未还清的贷款余额的账面价值,贷款总值扣除一些抵减项目后得出贷款净值。第一个抵减项目是贷款损失准备金,该科目反映了银行对未来可能发生的贷款损失的预计值;第二个抵减项目为预收利息,指银行收到的贷款客户预付的利息。设置抵减项目的目的在于反映出核算报表日银行贷款的真实价值。5.固定资产等其他资产银行的房产和设备,包括银行的房建筑、办公用品、设备、家具、固定装置和租赁物改良等

10、。这些项目的账面数额都是扣除折旧的净值,所占的比重一般比较低,属于非盈利性资产。固定资产一般产生以折旧支出形式出现的固定营业成本,这就产生了经营杠杆,即通过利用固定资产带来的银行收入增加比固定资产成本高,那么银行即获得经营收益。但是由于与其他资产相比固定资产份额太小,所以银行不能过分依赖经营杠杆增加收入;银行必须主要依靠财务杠杆,使用借来的资金增加收入,在吸收资金方面保持与其他行业的竞争的能力。银行对客户行使取消赎回权所得的不动产,在单独设置的“其他不动产”科目里反映。其他资产还包括银行在子公司的投资、预付保险费等,这部分资产通常是数量太小,不足以单独立户的项目。这些项目达到一定数量也可单独立

11、户反映。(三)负债项目1.存款存款是银行最主要的负债来源,存款即企业、家庭、政府对银行的债权,这部分有时占到银行全部资金来源的70%-80%。银行存款主要包括:活期存款:通常对该账户签发支票无任何限制。西方商业银行在很长一段时间被禁止对该账户支付任何利息,只能通过一些免费服务来吸引客户,存款人享有对该账户签发支票、提款、转账的权利。目前我国是世界上少数几个仍对活期存款账户支付利息的国家之一。储蓄存款:银行对该账户支付较低利息,面额不限,允许客户随时提取。可转让支付命令账户:该账户实际上就是支付利息的活期存款账户,或可以签发支票的储蓄存款账户,客户对该账户签发可转让支付命令书可以起到类似支票的作

12、用。一般只有个人和非营利机构才能持有该存款。货币市场存款账户:其特点是利率由存款银行自行制定,一般随货币市场利率波动而做相应调整。客户可以对该账户签发支票,但要受一定的条件限制。没有最低限额及期限限制,但是要求存款机构在取款时提前7天通知银行。定期存款:有固定的到期日和确定的利率,面额不限,银行通常对定期存款账户支付较高的利息。这是银行稳定的一项资金来源,采用存折、存单形式,其中大额定期可转让存单(CDs)可在二级市场上转让,对存款人有较大的吸引力,银行常用这种工具向富有的个人筹资。2.借款借款是银行的重要资金来源,特别是在负债管理思想流行后,一些大银行更加注重利用借入资金来支持资产业务的扩张

13、。银行以借入资金方式筹资速度较快,也无须缴纳存款准备金。银行借款包括短期借款和长期借款。短期借款主要包括同业拆入及回购协议下证券出售、向中央银行再贴现或借入的款项,也包括商业银行通过发行票据借入的短期资金。长期借款主要包括商业银行在国内外金融市场上借入的长期资金,以及发行的长期资本债券等。3.银行资本账户银行资产负债表中的资本账户代表了银行所有者(股东)对银行的所有权部分,是银行资产和负债之差。银行作为杠杆(债务融资)最重的企业,资本账户通常不到银行总资产的10%。资本账户主要可分为四部分。普通股和优先股是股东投入的资本,按发行面值记账,发行优先股的银行较少,主要是因为银行一般认为优先股股利不

14、能在税赋前扣除、发行优先股成本较高。但近年来大银行发行的优先股有所增加。未分配利润是每年支付股付后剩余净收入的积累,未分配利润的一部分可用来转增资本。公积金包括发行溢价部分,接受捐赠的资产,利润分配中转增的部分以及银行资产的重估增值部分。资本账户还可以包括债务资本,主要是银行发行的长期资本债券。长期资本债券持有期内一般不得提前要求偿付;当银行破产清算时,此类债务的赔偿顺序在储户之后,可以和股本一起分担资产损失的作用,因而可以进入资本账户。资本债券权益类似于优先股,但债券利息税前支付,可起到税前抵税的作用。银行资本账户还可以设置一些准备项目,主要有股利准备金、证券损失准备金、贷款损失准备金等。这

15、类准备项目从银行的税后利润中提取,不一定在资产负债表中公开反映,有时会在附注资料中加以说明。举例:表7-22001-2003年中国工商银行资产负债表单位:亿元人民币项目2001.12.312002.12.312003.12.31资产 现金257.59280.55295.40存放中央银行存款3479.174114.74278.11存放同业358.03166.45188.50拆放同业1456.88995.32759.30贷款26594.6629578.3733469.23减:呆帐准备80.46126.98202.55应收款项1229.95740.62440.49投资7944.529928.9116

16、99.48减:不良资产处置损失专用准备108.5179.91固定资产净值636.75695.08704.69在建工程141.63101.0387.89其他资产1161.99976.82859.00资产总计 43180.7147342.3652399.63负债 存款35804.740568.9845681.64同业存款2932.352424.342322.03同业拆放319.94299.5318.19借入款项327.26216.46383.99汇出汇款418.65464.63469.68应付款项1381.6883.57731.48其他负债86.27706.33791.23负债合计41270.77

17、45563.8150698.24所有者权益 实收资本1674.171607.31606.66资本公积11.4712.8214.05盈余公积147.61147.68147.73未分配利润76.6910.75-67.05所有者权益合计1909.941778.551701.39负债和所有者权益合计 43180.7147342.3652399.63二、损益表损益表又称利润表,是商业银行最重要的财务报表之一,用以反映商业银行在某一会计期间经营成果实现情况的财务报表。损益表与资产负债表主要项目的规模存在密切的关系,因为资产负债表中的收入资产产生大部分的经营收入,负债产生大部分的经营支出。与资产负债表不同的

18、是,损益表是流量表,是银行在报告期间经营活动的动态体现,反映出银行的金融流量,而资产负债表反映的是银行的金融存量。银行损益表包括三个主要部分:收入、支出和利润。编制损益表所依据的平衡公式是“收入支出 = 利润”。银行的主要收入来源是利息收入,主要产生于银行的客户贷款、同业贷款或有息收入存款、证券及其他收益资产。银行的主要支出包括存款利息支出、非存款借款的利息支出、股东权益成本、雇员的薪酬和福利支出、有形设备的管理费用(包括固定资产折旧)、贷款损失准备金、应付税金和其他支出。收入和支出的差额即为净利润(或亏损)。(一)收入1.利息收入是银行的主要收入来源,比如香港银行业的利息收入占到总收入的65

19、%80%,有些国家甚至高达90%以上。近年来随着竞争激烈,存贷息差收窄,银行为保持营业收入稳定增长,积极拓展信用卡、基金、保险、证券交易、外汇买卖等业务,银行中间业务和衍生金融交易的收入所占的比重越来越高,利息收入比重有所下降。影响银行利息收入的因素很多,外部因素主要有市场贷款要求、市场利率变动等;内部因素有生息资产所占比重等。利息收入可具体分为以下几类:发放贷款利息收入,这是银行最大的收入来源。证券投资利息收入。也是银行利息收入中很重要的一部分,并且银行可以通过某些证券投资获得部分免税收益。其他利息收入,包括存放同业所得利息、同业拆出、进行证券回购所得收入以及购买其他银行发行定期存单所得利息

20、等。2.非利息收入非利息收入主要是银行为客户提供各种服务而取得的费用和佣金收入。近年来,由于银行业传统的存贷款业务领域竞争激烈、利差收入增长有限且波动较大,银行家们发现通过积极推广服务,可以开拓其他收入来源、增加利润表中净利润、从而带来收入多样化、降低利率变动对银行的冲击程度等益处,因而非利息收入呈上升趋势。非利息收入具体项目有:存款账户的服务费用,主要指对存款人开立银行账户,不能保持要求的最低金额以及根据签发支票收取的人工费、保管费;其他服务费和佣金收入,包括代买卖证券、贵重物品保管、信息咨询、办理信用卡、承销国债等收入;其他收入,指银行所得信托收入、融资租赁收入、表外业务收入等非利息收入。

21、(二)支出1.利息支出这是银行最主要的支出部分,反映银行从社会获取资金的代价,主要分为两类,即:存款利息支出和借款利息支出。存款利息支出一般占有较大的比重,银行为获取稳定的资金来源,有时还会发行利率较高的定期存单,因而这类利息支出数额较大。2.借款利息支出20世纪60年代以来,西方商业银行负债管理思想开始流行,银行更加注重主动利用借入资金来获得资金来源,借款利息比重开始上升。短期借款利息支出主要为向央行短期借款、同业拆借、证券回购、发行短期商业票据等业务支付的利息。长期借款利息支出则主要为银行发行金融债券(尤其是附属资本债券)所支付的利息。银行利息收入与支出的差,为净利息收入或利差收入,这是决

22、定银行经营业绩的关键所在,进行银行绩效评价是应着重考虑。3.贷款损失准备该准备账户实际上是非现金费用。设立该账户的目的是将银行收入中的一部分从应税收入中抵减,用做坏账准备,以弥补贷款资产中可能会发生的损失。贷款损失准备是在税前提取,银行往往通过增加贷款损失准备提留以避税,因此该科目的监管受到了银行监管部门和税收部门的重视。如,在美国国会1986年的税务改革法通过之前,所有银行的贷款损失的提留有两种方法,银行可以选择尽可能多省税的那种计算方法。一是经验方法,即允许银行提留的贷款损失准备不超过以往6年内坏账净冲销额占贷款总额的平均比率与目前未收回的贷款余额的乘积;二是储备方法,即允许银行提留的贷款

23、损失准备不超过年末合格贷款的0.6%。1986年税务改革法通过以后,要求资产规模在5亿美元以上的大银行和银行控股公司必须使用特定注销方法来冲销坏账,即银行每年提取的贷款损失准备不得超过当年作为坏账冲销的贷款数额,而且只有当某项贷款被明确认定为毫无价值,且经监管部门同意后,银行才可将其作为坏账注销。该方式实际上制约了大银行的逃税行为。资产5亿美元以下的小银行和银行控股公司可继续使用经验方法或选择使用特别注销方法。举例:表7-3某银行贷款损失准备的计算单位:美元去年末贷款损失准备余额 2 500 000加:今年以往已冲销贷款收回额150 000减:今年确定的坏账额300 000加:今年贷款损失准备

24、额400 000今年末贷款损失准备余额2 750 0004.非利息支出非利息支出是银行间接费用的主要部分。具体主要包括:薪金和福利支出。包括支付经营管理人员和职工的工资、奖金、养老金、福利费用,还包括银行缴纳的失业保险费、社会保险费费等。薪金和福利支出对多数银行来说是最主要的非利息支出。近年来,银行重视吸收优秀人才,大搞人才储备、聘用高水平的大学毕业生担任管理角色、从竞争对手处挖走经验丰富的高级管理人员等,使这一部分费用迅速增长。比如在我国香港,银行业人事费用支出通常高达经营收入的50%60%。各项资产使用费用,包括房屋设备的管理维修费用、折旧费、房屋租用费及相应税款开支等。其他费用,包括业务

25、费用、广告费用、出纳短款损失等。(三)利润净利息收入扣除贷款损失准备金后与净非利息收入之和构成银行净利润(损失)。这一项目扣除所得税后的部净利息收入扣除贷款损失准备金后与净非利息收入之和构成银行净利润(损失)。这一项目扣除所得税后的部分即为税后净利润(损失)。表7-4某银行损益表单位:百万美元利息收入 提取贷款损失准备后利息净收入34贷款利息收入780非利息收入证券投资利息收入客户存款收入29免税76信托业务收入26应税40其他119其他利息收入37非利息收入合计174利息收入总计933非利息支出利息支出薪金、福利支出130存款利息支出513房产、设备占有使用费44短期借款利息支出101其他支

26、出135长期借款利息支出30非利息支出合计309利息支出合计644非利息净收入-135利息净收入289税前利润-101利息收入所得税-3提取贷款损失准备255税后利润-98三、现金流量表现金流量表是综合反映银行在一定时期内的现金来源和运用及其增减变化的财务报表,是反映银行经营状况的三种主要报表之一。随着经济环境的变化及银行业的不断发展,现金流量表的重要性不断增强。银行经过一段时间的经营,财务状况发生变化,即资产、负债、权益的规模和内部结构会有一定变动,而银行的资产负债表相关科目期初期末余额,只能反映这种变动的结果,不能反映出财务状况变动的原因。损益表是一种动态报表,但是其说明的是银行盈亏状况,

27、而不能反映银行资金运动过程,也不能揭示财务状况变化的原因。财务状况变动的原因最终归结于银行现金流量的来源、运用及增减变动。现金流量表就是反映其动态变化过程的报表,而资产负债表作为静态存量报表,无法说明财务状况变动的原因。现金流量表的突出功能就在于沟通了资产负债表和损益表,弥补二者的不足,将银行的利润同资产、负债、所有者权益变动结合起来,全面反映报告期间内银行资金的来源和运用情况,说明银行财务状况变动结果及原因,为银行管理者提供更有用的财务信息。现金流量表是以现金为基础编制的,这里的“现金”概念专指作为一级准备的现金资产(库存现金、在央行的存款以及同业存款)和二级准备中一些可视为现金的流动资产(

28、通常指购买在3个月或更短时间内即到期或可转换为现金的投资)。这部分资产包括短期国库券、商业票据、货币市场资金等,在银行需要时可以迅速转换为现金。现金流量表按等式:“现金来源增加 = 现金运用增加”进行编制。表7-5某银行现金流量表单位:百元美元现金来源 营业 净利润(98)非付现费用折旧、预提费用16提取贷款损失准备255其他(19)营业所得现金 154资产减少 现金与存放同业657证券投资199交易账户证券75同业拆出与回购协议下证券持有147其他资金28负债增加 短期债务479长期债务其他现金来源4现金来源合计 1897现金运用 股息支出 36资产增加 证券投资贷款590其他负债减少 存款

29、1 089长期借款22其他债务减少 116其他现金运用 44现金运用合计 1 8971.现金来源商业银行的现金来源主要有三方面:银行经营活动中所得现金这一部分由净利润加上非付现费用(折旧和预提费用、贷款损失准备),减去其他应计收入构成。非付现费用仅仅是在账面上的处理,以使净利润能真实反映银行盈亏状况,非付现费用并未导致现金流出,因而这一部分加到净利润之中。同理,并不引起真实现金流入的应计收入也应扣除。资产减少所得现金资产减少所得现金包括减少非现金资产增加的所得现金。表2-5反映出该银行出售、减少现金资产所得现金比较多。增加负债、增发股本所得现金。增加负债、增发股本是银行从外部融资所得的现金。2

30、.现金运用商业银行的现金运用主要也有三方面:股东支付的股利:向股东支付股利直接导致现金从银行流出。支付现金增加资产:银行资产规模的扩大意味着现金运用的增加,这里的资产可以是各种金融债权、有形资产和现金项目。债务减少:负债业务是银行获得现金的主要方式,但债务是需要还本付息的,这成了银行较大的现金资产流出。四、银行表外业务分析关于银行的表外业务,我们在第五章已经作了比较详细地说明,在此不再赘述。举例:表7-6中国工商银行重要的资产负债表外项目项目 2004年12月31日2003年12月31日2002年12月31日银行承兑汇票687.39836.11752.60开出保函987.16837.85733

31、.56开出信用证554.28565.69479.56保兑信用证1.670.1410.97保兑保函0.010.3073.69提货担保7.5814.665.28买断型出口保理0.460.73-买入期权130.8228.6479.94卖出期权122.9539.2489.98掉期3044.42690.22618.11资料来源:中国工商银行2003、2004年年报。第二节商业银行的绩效评价本节主要了解商业银行进行绩效评价的指标和方法。一、商业银行绩效评价的作用绩效评价是指商业银行运用一定的财务指标和一定的评估方法,对其经营目标实现程度进行考核、评价的过程。绩效评价有以下的作用:1.是商业银行面临激烈竞争

32、环境的客观要求。2.是商业银行加强管理、提高管理水平的重要手段。3.是商业银行建立有效的激励与约束机制的必然要求。4.有利于加强对商业银行的外部监督。二、商业银行绩效评价体系商业银行绩效评价体系是一组财务比率指标,按实现银行经营总目标过程中所受的制约因素分为四类:盈利性指标,流动性指标,风险指标,清偿力指标。表7-7商业银行绩效评价中的指标体系盈利性指标 流动性指标风险指标清偿力指标1.资产收益率(ROA)2.营业利润率3.银行净利差率(净利息收益率)4.净非利息收益率5.银行利润率(PM)6.权益收益率(ROE)1.现金资产比例2.国库券持有比例3.持有证券比例4.贷款资产比例5.易变负债比

33、例6.短期资产/易变负债7.预期现金流量比1.利率风险利率敏感性缺口利率敏感性比例2.信用风险贷款净损失/贷款余额低质量贷款/贷款余额贷款损失准备/贷款损失净值贷款损失保障倍数3.其他风险1.资本/资产总额2.资本/风险资产3.资本充足率4.资产增长率核心资本增长率5.留存盈利比率以下简要介绍相关指标的含义。(一)盈利性指标盈利性指标衡量商业银行运用资金赚取收益的能力。两个核心的盈利性指标是股本收益率和资产收益率,再辅以其他派生的财务比率指标可以较好地分析银行的获利能力。1.资产收益率:资产收益率是管理效率指标,反映银行管理层将银行资产转化为纯收入的能力。资产收益率指标可以将资产负债表和损益表

34、中相关信息有机结合起来,集中体现银行运用其全部资金获取利润的能力。(公式7-1)2.营业利润率:既是盈利性指标又是效率指标,表明银行管理层和员工如何使贷款投资、服务收入增长超过存款、借款和其它经营成本的增长。净营业收益率排除了特殊项目的影响,更准确的体现了银行经营效率。由损益表可以看出,银行经营利润来自经营活动中各项利息收入和非利息收入,不受证券交易、调整会计政策、设备盘盈、盘亏等不经常发生的营业外活动影响,是银行经营能力和成果的真实反映。因而净营业收益率指标反映了银行真实、稳定的获利能力。(公式7-2)3.银行净利差率(净利息收益率):银行的利息收入是其主要收入来源,利息支出对应的是其主要的

35、成本支出,因而利差收入是影响银行经营业绩的关键因素。盈利性资产是那些能带来利息收入的资产。除去现金资产、固定资产外的银行资产都可以看作盈利性资产,在计算时也应采用平均值。一般情况下,银行经营规模扩大,盈利性资产增多相应会引起利息收入的增加,但银行净利息收入率的提高表明银行利差收入的增长幅度大于盈利性资产的增长幅度,即银行在扩张资金运用、增加收入的同时,较好的控制了相应的融资成本。因而该指标可以有效反映银行在筹资放款这一主要业务中的获利能力。 (公式7-3)4.净非利息收益率:也称非利息净收入率。净非利息收益率不只是银行获利能力的标志,还反映出银行经营管理效率。银行的非利息收入来自于手续费、佣金

36、收入,获得这类收入不需要相应增加资产规模,并能明显提高银行资产收益率。非利息支出包括贷款损失准备、员工薪酬、设备维修成本、折旧等间接费用,同银行管理效率直接相关。因而较高的净非利息收益率指标则意味着相对较低的各类间接费用支出和较高的银行管理效率,但净非利息收益率的提高有时也意味着经营中潜在风险的提高,主要因为非利息收入中较大部分通过表外业务取得,伴随着一定的或有负债及其它风险,且没有在财务报表中明确表示,因而应用该指标时应多注意相关信息,了解相应风险水平。尽管近年来银行服务费收入占全部银行收入的比重不断提高,但非利息成本通常高于非利息收入,对多数银行来说,净非利息收益率常为负。(公式7-4)5

37、.银行利润率: (公式7-5)该指标反映了银行收入中有多大比例被用于各项开支,又有多大比例被作为可以发放股利或再投资的利润保留下来。这个比例越高,说明银行的获利能力越强。6.权益收益率(ROE):也被称为股本收益率、资本收益率、净值收益率或股东投资收益率等。反映了银行资本的获利程度,是银行资金运用效率和财务管理能力的综合体现,同股东财富直接相关,受到银行股东的格外关注。其计算公式为:(公式7-6)(二)流动性指标1.现金资产比例:现金资产比例=现金资产/总资产。现金资产具有完全的流动性,可随时应付各种流动性需求。该比率越高反映银行流动性状况越好,抗流动性风险能力越强。然而,现金资产一般没有利息

38、收入,持有过多的一级储备,则银行的盈利资产下降,影响银行收益。2.国库券持有比例:国库券持有比例=国库券/总资产。国库券是银行二级储备资产的重要组成部分,对银行流动性的供给有较大的作用。一方面国库券自身有很强的变现能力,银行出售国库券可直接获得流动性供给;另一方面,国库券是一种被普遍接受的抵押品,银行可以用其进行质押贷款,持有国库券可方便地获得流动性供给。该比率越高反映银行流动性状况越好,抗流动性风险能力越强。然而,国库券的利息收入较低,持有过多的二级储备,则银行的盈利资产下降,影响银行收益。3.持有证券比例:持有证券比例=证券资产/总资产。商业银行所持有的证券资产可以在二级市场上变现,为银行

39、带来一定的流动性供给。然而单纯使用这一指标判断流动性有一定局限。因为证券的变现能力同其市场价值密切相关,市场利率上升时,证券市价下跌,在市价较低时变现会给银行造成较大损失。特别是一些长期证券很少按购入成本和账面价值转让,因此分析银行持有的证券资产所提供的流动性时,应结合市值比面值指标来评判。一般市值比面值比例较低,说明银行所持证券的变现力较差,可提供的流动性供给较小。4.贷款资产比例:贷款资产比例=贷款/总资产。贷款是银行主要盈利性资产,流动性较差,该比值越高,说明银行资产中流动性较差部分所占比例较大,流动性相对不足。另外,不同期限的贷款又具有不同的流动性。其中1年内到期的贷款在一个营业年度内

40、就能清偿,可以带来相应的现金流入,提供一应的流动性,因而可以把1年内到期贷款与总贷款的比例作为一个补充指标。其比值越高,说明银行贷款中流动性较强部分所占比例越大,银行流动性状况越好。5.易变负债比例:易变负债比例=易变负债/负债总额。易变负债易受市场经营环境、资金供求关系、市场利率、银行信用等各种因素影响,银行难以控制其融资的规模成本,是银行最大的稳定资金来源,对流动性风险的影响较大。易变负债主要有银行吸收的经纪人存款、大额存单、欧洲美元商业票据及各类其他借入的短期资金。银行频繁使用易变负债购入资金会增加流动性风险,尤其是在提款增加或贷款质量下降时。该指标较好地反映了银行负债方面的流动性风险情

41、况,比值越高说明银行面临着较大且不稳定的潜在流动性需求。6.短期资产/易变负债。易变负债是银行最不稳定的流动需求来源,而短期资产则是银行最可靠的流动性供给,可以较好的应付各类流动性的需求。银行短期资产主要有同业拆出、存放同业、回购协议下的证券持有、交易账户证券资产、一年内到期的贷款等。该指标衡量了银行最可靠的流动性供给与最不稳定的流动性需求之间的对比关系,该比值越高,说明银行流动性风险越低。7.预期现金流量比:预期现金流量比=该银行预期的现金流入/银行预期的现金流出指标的设计考虑了银行一些表外业务的影响,可以弥补上述指标的一些不足。银行预期的现金流入即流动性供给,包括预期客户存款流入、客户偿还

42、贷款、证券出售、大额存单发行、同业拆借、银行资产销售及其他各类借款的增加等;预期的现金流出即流动性需求,包括预期的客户提存、合格客户贷款需求、到期大额存单的支付、偿还同业拆借等,还包括预计贷款承诺实际满足的部分及预计的其他或有负债一旦发生需要支付的部分。预期现金流量比大于1,反映银行未来流动性可能有所提高的程度。(三)风险指标银行面临的风险是指对预期收入的不确定性,这种预期的不确定性会提高银行股票价值计算公式中的贴现因子,从而降低银行价值。银行面临的经营环境复杂多变,银行承担的风险可以主要分为以下几类:利率风险、信用风险、其他风险。银行衡量风险程度以及抗风险能力的指标主要包括:1.利率风险利率

43、敏感性缺口:利率敏感性缺口 = 利率敏感性资产利率敏感性负债利率敏感性比例:利率敏感比例=利率敏感性资产/利率敏感性负债这两个指标已在第六章有所说明。在此不再赘述。2.信用风险信用风险指由于债务人违约而导致贷款或投资等银行持有的资产不能收回本息,而给银行造成损失的可能性。由于银行持有的股东资本相对于资产总值来说很小,只要贷款中一小部分变为坏账可能就会使银行处于破产边缘。以下是四种广泛使用的银行信用风险指标,反映了银行面临的多种实际和潜在的信用风险程度及银行为此所做的准备情况。贷款净损失/贷款余额:贷款净损失是已被银行确认并冲销的贷款损失与其后经一定的收账工作重新收回部分的差额,反映了信用风险造

44、成的贷款资产真实贷损失情况。该指标越大,说明银行贷款资产的质量越差,信用风险程度越高。低质量贷款/贷款余额:低质量贷款有三部分:不良资产、可疑贷款、重组贷款资产。相应的也有三种低质量资产对贷款总额的比率。不良资产指逾期90天以上的贷款;可疑贷款是因债务人未能按约支付利息而引起银行对其偿债能力产生怀疑的贷款,未按约支付利息往往是债务人财务状况恶化,最终无力偿还本息的先兆;重组贷款资产是当债务人财务状况恶化,银行为避免贷款债权最终无法收回,有时会以延期、降息等方式同债务人进行债务重组的这部分贷款。低质量贷款的信用风险很高,是产生未来贷款损失的主要来源。作为前述指标的补充,该指标越大,说明银行贷款资

45、产的质量越差,信用风险越大。贷款损失准备/贷款损失净值:贷款损失准备来自于银行税前利润,它建立在对历史贷款损失的记录基础上,是对未来可能出现的贷款损失的平均预期。该项指标比值越高,表明银行抗信用风险的能力越强。贷款损失保障倍数:该指标是当期利润加上贷款损失准备后与贷款净损失之比,比值越大,说明银行有充分的实力应付贷款资产损失,可以减少贷款损失对银行造成的不利影响。3.欺诈风险银行经营过程中会遭受内外部人员的欺诈或舞弊行为所产生的风险,这类风险称为欺诈风险。欺诈风险一般没有直接的度量指标,经常用其他指标来间接反映。如,内部贷款比例。这是银行对其股东或经营管理人员的贷款与总贷款之比,可以粗略计算有

46、内部交易所带来的可能的欺诈风险程度。一般而言,欺诈风险与该指标数量呈正相关关系。(四)清偿力指标银行的清偿力是指银行运用其全部资产偿付债务的能力,反映了债权人所受保障的制度,清偿力是否充足会极大影响银行信誉。如果银行坏账数目过大或其有价证券的市场价值大幅下跌,出售时造成严重的资本损失,就会超过用来弥补这些损失的资本账户。储户发现银行经营出现巨额损失便会纷纷提取现金,银行清偿力就会不足而不得不宣告破产。银行破产造成的影响巨大,不但股东血本无归,而且未投保的储户也面临损失资金的极大风险。由此可见,银行清偿力不足的直接原因是资产损失过大,致使净值小于零,负债不能得到完全保障,但根本原因却在于资本金不

47、足,未能与资产规模相匹配。1.资本/资产总额:银行所有者投资的股本资本,具有抵补银行资产损失,保护债权人权益的功能。该比率将资本量与资产总量结合起来,可以简单的反映出银行在不损害债权人利益的前提下动用自有资金应付资产损失的能力。其比值越低,清偿力的风险越大。该指标是一个传统的指标,优点是计算简便,但是它假设银行资产规模与可能发生的损失之间存在简单的比例关系。随着银行业务不断发展,其资产和负债结构有了很大改变,不同资产所面临的风险有较大差异,资产规模和资产可能遭受的损失之间不再保持简单的比例关系,该指标的有效性有所下降。2.资本/风险资产:随着经营环境变化,商业银行资产组合越来越复杂,并且各种资

48、产的风险程度迥然不同,简单的运用股本资本对总资产比率已无法真实反映银行清偿力状况,于是人们把对清偿力的考核重点转向了股本资本对风险资产的比率。风险资产是扣除了无风险的现金资产、政府债券和对其他银行的债权后的资产。排除了无风险资产后,该指标更多地体现资本弥补风险资产损失的保护性功能,能够较准确地反映银行的清偿力。3.资本充足率:巴塞尔协议是当今国际银行业的最重要公约之一,其中的规定虽非具有强制性,但作为一种国际公约,它对从事国际业务的商业银行来说具有一定的约束力。巴塞尔协议规定银行资本对加权风险资产的目标比率为8%,其中核心资本成分至少为4%。与上述两指标相比,该指标能够更加确切的反映银行的清偿

49、力。4.资产增长率与核心资本增长率:该指标反映银行清偿力变化的情况。一般当银行资产增长率较快也即资产规模扩张较快,往往意味着银行承担了较大潜在风险,资产增长的基础不是很牢固,银行的清偿力下降。相反情况下,银行资产扩张较慢,往往意味着银行相对较稳定。如果银行资产增长率不变而核心资本增长率加快或核心资本的增长大于资产增长速度时,银行的清偿力提高。通过与同业该两个指标的比较,往往能更好的说明银行清偿力的状况。5.现金股利/利润:现金股利是银行利润的净流出。较高的现金股利分配率,降低了银行内部积累资本的能力,另一方面,由于过多分配现金股利导致银行现金资产减少,风险资产比重相对加大;而较高的现金股利比率

50、则可以提高银行内部积累资本的能力,但也意味着银行的清偿力尚未实现其应达到的标准。三、商业银行绩效评价方法商业银行绩效评价方法主要包括比率分析法、杜邦分析法和风险调节资本收益率。比率分析法以各类盈利性指标和风险性指标体系为核心,从不同角度对银行经营业绩进行评价。杜邦分析法是将银行的经营业绩看成一个系统,从系统内盈利能力和风险因素的相互制约关系入手进行分析。风险调节资本收益率是指银行按各种资产的风险因子,计算出其用以防止亏损所需要的资本量,再按此资本量计算的收益率。本节主要介绍前两种方法。 (一) 比率分析法比率分析法以绩效评估的各种指标为基础对银行的经营业绩做出评价,但孤立的指标毫无意义,只有在

51、比较中才能说明问题。两种比较分析的方法:趋势比较法和横向比较法。趋势比较法是同该银行历史上的指标值进行比较,分析银行经营发展趋势,并对未来情况做出预测;横向比较是将该行的绩效评估指标与同业平均水平或竞争对手进行横向比较,反映出该行经营中的优势与不足。进行比率分析时需要注意:银行规模的差异,银行经营管理各种内部、外部因素的变化等。(二)杜邦分析法杜邦分析法是由美国杜邦公司的经理创造的,也称为杜邦系统(The Du Pont System)。杜邦分析法是一种典型的综合分析法,将银行经营业绩看作一个系统,从系统内盈利能力和风险因素的相互制约关系入手进行分析,从而对银行经营绩效 做出比较全面的评估。杜

52、邦分析法的核心是股本收益率(ROE),该指标有很强的综合性,克服了比率分析法将银行业绩人为地分为几个方面、割裂了相互间联系的缺点,将银行盈利能力与风险状况结合起来对银行的经营业绩做出评估。1.杜邦两因素分析法两因素模型显示股本收益率(ROE)受资产收益率(ROA)、权益乘数(EM)的共同影响。资产收益率是银行盈利能力的集中体现,它的提高会带来股本收益率的提高,即股本收益率指标通过资产收益率间接反映了银行盈利能力。股本收益率指标还通过权益乘数体现了的银行风险状况,提高权益乘数也可以改善股本收益率水平,但会带来较大风险。一方面权益乘数加大,银行资本的比重降低,清偿力风险加大,资产损失较易导致银行破

53、产清算;另一方面权益乘数会扩大ROA 的波动幅度,较大的权益乘数导致ROE更加不稳定。因而该模型以ROE 为核心,较好的揭示了银行盈利性和风险之间的制约关系,较好的反映了银行的经营绩效。 股本回报率(ROE) =净利润/净值=ROA EM (公式7-7)2.杜邦三因素分析法银行资产收益率取决于多个因素,将其分解可以扩展为三因素分析模型,能更好地从ROE指标出发分析评价银行业绩。杜邦三因素模型显示,银行资产收益率(ROA)可以进一步分解为银行利润率和资产利用率两个指标,它们也包含着丰富的内容:第一,银行利润率(PM)主要分析银行对成本和费用的控制能力。在银行总收入确定的情况下,对经营成本和费用控

54、制得越低,银行的利润率就越高,因而该指标是银行成本和费用管理效率的体现。第二,资产利用率体现了银行对资产运用和管理的效率。银行的收益资产组合中包括周转快、收益低的短期贷款、投资,又包括期限长、收益高的长期资产,总资产中还包括一定量的非盈利资产。各种资产在经营中都起一定作用,不可或缺。银行良好的资产运用和管理能力可以促进银行提高其资产利用率和盈利水平,导致ROA指标的上升,最终给股东带来更高的回报率。 股本回报率(ROE)= = 银行利润率(PM)资产利用率(AU) 股本乘数(EM) (公式7-8)3.杜邦四因素分析法将银行利润率(PM)分解后,可得到四因素的杜邦分析模型。股本回报率(ROE)=

55、 = 税赋支出管理效率 银行经营的效率资产利用率 股本乘数= 税赋支出管理效率资金运用和费用控制管理效率 资产管理效率 风险因素(公式7-9)根据杜邦分析法,我们可以看到决定或影响银行股东回报率(ROE)的主要因素很多,涉及商业银行经营活动中的方方面面,可以据此对商业银行业绩进行全面的评估分析。图7-1 影响银行股东回报率(ROE)的主要因素4.杜邦分析法的局限性从企业绩效评价的角度来看,杜邦分析法只包括财务方面的信息,不能全面反映企业的实力,有很大的局限性,在实际运用中需要加以注意,必须结合企业的其他信息加以分析。主要表现在:对短期财务结果过分重视,有可能助长公司管理层的短期行为,忽略企业长

56、期的价值创造。财务指标反映的是企业过去的经营业绩,衡量工业时代的企业能够满足要求。但在目前的信息时代,顾客、供应商、雇员、技术创新等因素对企业经营业绩的影响越来越大,而杜邦分析法在这些方面是无能为力的。在目前的市场环境中,企业的无形知识资产对提高企业长期竞争力至关重要,杜邦分析法却不能解决无形资产的估值问题。 第三节商业银行的财务报告本节主要了解财务报告的基本类型。一、编制财务报告的目的商业银行应定期向银行所有者及银行监管部门提交财务报告,反映银行的经营状况和自己的工作业绩。编制、提交财务报告的目的,主要是为报表使用者提供经济决策有用的财务状况、经营成果和财务状况变动会计信息。由于不同的报表使

57、用者对信息的需求不同,并受经济、法律、政治和社会环境的影,因此财务报告大多只提供给报表使用者需要的通用会计信息,而不提供全部信息资料。二、财务报告的类型商业银行相关的财务报告主要包括:(一)通知报告通知报告是指商业银行向有关金融管理机构呈报的一些基本财务报表,包括简要的资产负债表、损益表及其他一些附属资料,如:反映贷款构成的详细状况,反映所投资证券的期限,反映库存现金、存放同业等资产状况等资料。(二)董事会报告董事会报告主要包括一系列能反映银行经营成果的报表,一般为按月编制和上报。编制目的是:一方面满足银行内部管理的需要,另一方面是便于董事们了解银行是如何实现其目标的。主要包括:资产负债表,损

58、益表,净利息收入分析,股东产权表,财务状况变动表,证券投资表,贷款期限结构和利率变化的敏感程度,不良贷款状况表,贷款损失情况以及一些重要的比率指标情况。董事会报告在董事会召开前邮寄给董事,或在会议召开时分发,其内容对外保密,银行董事根据报告内容了解银行财务状况并讨论和制定未来经营计划。(三)股东大会报告提供给股东的财务报告资料,内容应十分完备,提供重要信息,反映银行的实际经营状况。股东大会报告有时还附有董事长或总经理就当前经营状况的分析和未来计划的展望。第八章商业银行的风险管理与内部控制第一节 商业银行的风险管理一、 基本概念 1.商业银行风险,是指商业银行在经营过程中受到各种不确定因素的影响

59、而遭受损失的能性。商业银行所面临的各种风险均直接表现为货币资金损失的风险。 2.商业银行的风险管理,是商业银行通过风险识别、风险估计、风险处理等方法,预防、规避、分散或转移经营活动中的风险,从而减少或避免经济损失,保证经营资金安全的行为。二、 商业银行风险的特点 1.商业银行本身具有内在风险因素,风险管理在银行管理中居于十分重要的地位。 2.商业银行面临的风险可以直接表现为货币资金损失风险。 3.商业银行风险具有涉及面广、涉及金额巨大的特点。 4.商业银行的风险会被放大,形成连锁反应,并对整个经济造成潜在影响。三、 商业银行风险成因 (一)外部风险因素 1.宏观经济运行情况与环境变化 从宏观经

60、济环境而言,国家的宏观经济条件、宏观经济政策以及金融监督等发挥效应的大小是商业银行风险的源头。如:市场经济条件下,政府通过适当的宏观经济政策对经济发展进行规划和引导,有助于克服市场经济自身存在的盲目性和滞后性。而国家经济政策的制定和实施将不可避免地引起经济活动中投资总量、投资结构、行业分布、外汇流动等方面的变化,这些变化会直接影响到相关产业的经营状况和发展前景,进而影响银行经营安全性、流动性和效益性目标的实现。在国家经济政策中,货币政策通过对货币供应量和利率的调整,会直接影响到银行客户的行为取向,进而导致商业银行风险的产生。如果货币供应量过多、物价上升,就可能出现挤兑风潮,严重威胁银行的安全;如果实际利率提高,则会增加银行的经营成本,降低银行的收益。又如,市场经济条件下,宏观经济运行常呈现出周期性波动的特点。在经济周期的不同阶段,银行所面临的风险程度也不尽相同。如:在经济处于复苏和繁荣阶段时,社会投资欲望强烈,商业银

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 嵌入式系统概论-以S3C2440核心为架构课件

- 地理事象的季节变化课件

- 地理中外著名旅游景观欣赏课件

- 地理中图版选修5第一章第二节主要自然灾害及其分布课件

- 地理中考复习-地图课件

- 北师大版历史八年级下册第17课《筑起钢铁长城》课件1

- 北师大版历史八下《祖国统一的历史大潮》课件5

- 北师大版历史八下《欣欣向荣的科教文体事业》3课件

- 北师大版历史八下《蓝色的地中海文明》课件

- 北师大版历史九年级下册第10课“冷战”与“热战”丁飞鹤T-课件

- 北师大版历史八下第17课《大河流域的文明曙光》课件

- 北师大版历史九上1718课课件

- 高中化学热力学复习10多重平衡与化学计算ppt课件

- 高中化学第1章化学反应与能量转化第3节化学能转化为电能电池ppt课件1鲁科版选修

- 高中化学第三节玻璃、陶瓷和水泥公开课课件