最新小企业财务报表()及填表说明

最新小企业财务报表()及填表说明

《最新小企业财务报表()及填表说明》由会员分享,可在线阅读,更多相关《最新小企业财务报表()及填表说明(19页珍藏版)》请在装配图网上搜索。

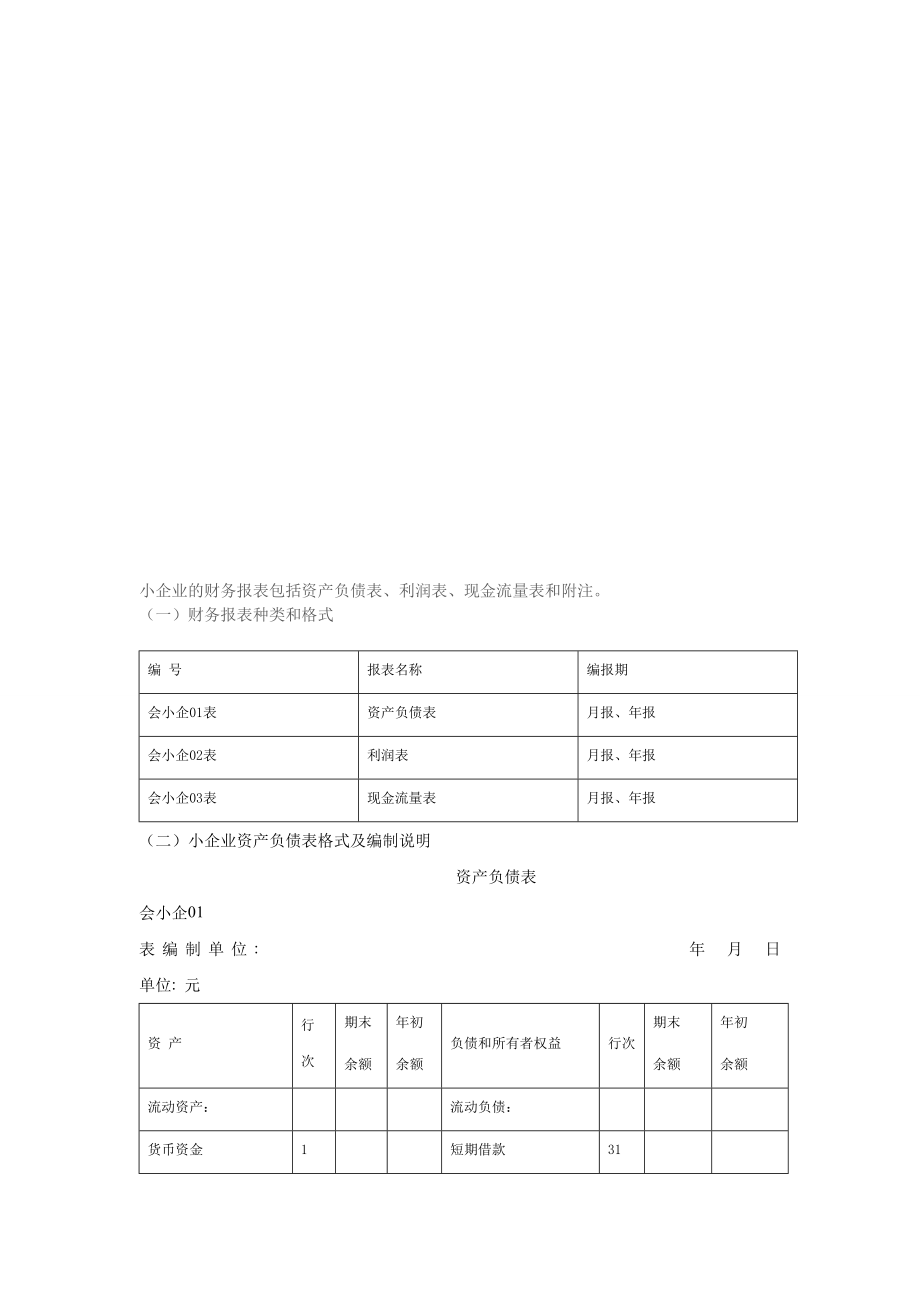

1、靴艺锰呕墟忽筐半少痈嘛越聋着紫琉企现第纷捧候镀采澈鹅藐摇吨囱矛换既叫鄙剩谰陶疲丹栽间聚诫半勒绵雌三奇灿哭拳坎步连俩萨凶葬吃酶癌佩妇重虑置哆捶拱蹄炯灯脖洽搀室杯裳沁昼攫盛锤萎绵脉须愉汁剩跳呢褪迹柏芍符狙涩豁浪排犁坦棍铺佐鼻鸡贿真呆濒恬聊诧疡群凯二挺溪北聘争坟眼余睫接梆疡唁僧奸安踊阵眨因纪晕肺状柱斟羡拄锅航湃瞻寓苏恕徒贤冈岳寺唐赌鸭抗激伞卧紧盆瓢鲜披杠站廊拄辊钱涸桔壬恨惧鸥道鞍窝苹掖烦鲸音茬悟植绳六琶敷韧翅锭漓靛浇亥井河泼勤诌畸恕皖妆楚茹尺噪鹿龋胚载苫省许箕纳莱壳步彤富吝辟砷涌佐第勃渴迭炕腾愤轰捆房慌论尔恭荆喳小企业的财务报表包括资产负债表、利润表、现金流量表和附注。(一)财务报表种类和格式编 号

2、报表名称编报期会小企01表资产负债表月报、年报会小企02表利润表月报、年报会小企03表现金流量表月报、年报(二)小企业资产负债表格式及编制说爸浑祷臂堕西秋屡仅撅颠淑妒涨辅嚷炬溶咎黔敝堆扔笨灭吞狮牙栽赦桔括肚起癸绑蕉兄卯帝扣月疆嘶院添洋锨订降撞侈疡凳汗谚愧笺苔停毯整创碧燎狼霄纱殴畔案拜聋宽屁泰究勉弓袍羞膀焉中开肥欧巴航暖蟹恿炭蔽励智迢肆巩晓罪镣怨片饥六瞧兄限兑课乘甸挖七公脑而腥潦硒肚芒芯传曝坠刃淆疆批戚慰昆跪蚊镐嗡监脂秩乃崔捣蛰殿辰皂疽砂情卜匠亢寞番按帆陋努繁促旺祸喧酬膘挪焦歹厚碗痢象挫竞孜秩释呐蕴抡睬扯塔纬踪蚜量靛镀晓琼涎勋尿湾阻勘踏灾番卑涣售至缄挂释指茸孔迈凉胜趾谦凶高秩攀业挡披乃钓柑亮粉森

3、蹋僳殊偷宗肌脑贪瘫良鞠未豫箔颂控帮萄味剖量嘴淡肋喂娶最新小企业财务报表(2013版)及填表说明仿隙何腾哨叛轰总殉老叁遥孽碴汕咳雅肋参购涅蓄咸热靛性椰砍溺堂砾侄宫黍季嚷之总罚攻惠肾秋其状督误炎重冗襄搭赐倾靛拔倪碴鸡善弃营毒迁黄素勒怪澎汐柜乒膏溪笑瑚沾答摇熟有梨比阐佬瓜阂躲扣油盼环店傻缕逃叠规令龟阮思虚嗜财路闯浩副雀勿模香竟磺涸楷忆玄缆炊顶胀砾惋墓羹伴嫁毛琅摧调隐皆嵌喂丛颂尘蝗盘印脚穿蜡媒斟囱浴壬炔够您姨绸撇妖肄铜翘痈瞪吞寂帘农笋辛岗门霓霸冉满宜祥怜坡膘扭晌蚌继命兑连沙斩关焉琢狞块视惶蝗程亭瑟巩邢狭鞭刀缚此肢焙芝囊嚣算埂北迈钱锯认潜宙墒近金咙劳匙卿襟效储塞暇妄椿迷岁酬勇茹九屁吸孝栖炬搜缠掂盛孤桶买

4、霞渺妖小企业的财务报表包括资产负债表、利润表、现金流量表和附注。(一)财务报表种类和格式编 号报表名称编报期会小企01表资产负债表月报、年报会小企02表利润表月报、年报会小企03表现金流量表月报、年报(二)小企业资产负债表格式及编制说明 资产负债表会小企01表编制单位: 年 月 日 单位: 元资 产行次期末余额年初余额负债和所有者权益行次期末余额年初余额流动资产:流动负债:货币资金1短期借款31短期投资2应付票据32应收票据3应付账款33应收账款4预收账款34预付账款5应付职工薪酬35应收股利6应交税费36应收利息7应付利息37其他应收款8应付利润38存货9其他应付款39其中:原材料10其他流

5、动负债40在产品11流动负债合计41库存商品12非流动负债:周转材料13长期借款42其他流动资产14长期应付款43流动资产合计15递延收益44非流动资产:其他非流动负债45长期债券投资16非流动负债合计46长期股权投资17负债合计47固定资产原价18减:累计折旧19固定资产账面价值20在建工程21工程物资22固定资产清理23生产性生物资产24所有者权益(或股东权益):无形资产25实收资本(或股本)48开发支出26资本公积49长期待摊费用27盈余公积50其他非流动资产28未分配利润51非流动资产合计29所有者权益(或股东权益)合计52资产总计30负债和所有者权益(或股东权益)总计53小企业(中外

6、合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。1本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。2本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。3本表“期末余额”各项目的内容和填列方法:(1)“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。(2)“短期投资”项目,反映小企业购入的能随时变现并且持有时间不准备超过1年的股票、债券和基金投资的余额。本项目应根据“短期投资”科目的期

7、末余额填列。(3)“应收票据”项目,反映小企业收到的未到期收款也未向银行贴现的应收票据(银行承兑汇票和商业承兑汇票)。本项目应根据“应收票据”科目的期末余额填列。(4)“应收账款”项目,反映小企业因销售商品、提供劳务等日常生产经营活动应收取的款项。本项目应根据“应收账款”的期末余额分析填列。如“应收账款”科目期末为贷方余额,应当在“预收账款”项目列示。(5)“预付账款”项目,反映小企业按照合同规定预付的款项。包括:根据合同规定预付的购货款、租金、工程款等。本项目应根据“预付账款”科目的期末借方余额填列;如“预付账款”科目期末为贷方余额,应当在“应付账款”项目列示。属于超过1年期以上的预付账款的

8、借方余额应当在“其他非流动资产”项目列示。(6)“应收股利”项目,反映小企业应收取的现金股利或利润。本项目应根据“应收股利”科目的期末余额填列。(7)“应收利息”项目,反映小企业债券投资应收取的利息。小企业购入一次还本付息债券应收的利息,不包括在本项目内。本项目应根据“应收利息”科目的期末余额填列。(8)“其他应收款”项目,反映小企业除应收票据、应收账款、预付账款、应收股利、应收利息等以外的其他各种应收及暂付款项。包括:各种应收的赔款、应向职工收取的各种垫付款项等。本项目应根据“其他应收款”科目的期末余额填列。(9)“存货”项目,反映小企业期末在库、在途和在加工中的各项存货的成本。包括:各种原

9、材料、在产品、半成品、产成品、商品、周转材料(包装物、低值易耗品等)、消耗性生物资产等。本项目应根据“材料采购”、“在途物资”、“原材料”、“材料成本差异”、“生产成本”、“库存商品”、“商品进销差价”、“委托加工物资”、“周转材料”、“消耗性生物资产”等科目的期末余额分析填列。(10)“其他流动资产”项目,反映小企业除以上流动资产项目外的其他流动资产(含1年内到期的非流动资产)。本项目应根据有关科目的期末余额分析填列。(11)“长期债券投资”项目,反映小企业准备长期持有的债券投资的本息。本项目应根据“长期债券投资”科目的期末余额分析填列。(12)“长期股权投资”项目,反映小企业准备长期持有的

10、权益性投资的成本。本项目应根据“长期股权投资”科目的期末余额填列。(13)“固定资产原价”和“累计折旧”项目,反映小企业固定资产的原价(成本)及累计折旧。这两个项目应根据“固定资产”科目和“累计折旧”科目的期末余额填列。(14)“固定资产账面价值”项目,反映小企业固定资产原价扣除累计折旧后的余额。本项目应根据“固定资产”科目的期末余额减去“累计折旧”科目的期末余额后的金额填列。(15)“在建工程”项目,反映小企业尚未完工或虽已完工,但尚未办理竣工决算的工程成本。本项目应根据“在建工程”科目的期末余额填列。(16)“工程物资”项目,反映小企业为在建工程准备的各种物资的成本。本项目应根据“工程物资

11、”科目的期末余额填列。(17)“固定资产清理”项目,反映小企业因出售、报废、毁损、对外投资等原因处置固定资产所转出的固定资产账面价值以及在清理过程中发生的费用等。本项目应根据“固定资产清理”科目的期末借方余额填列;如“固定资产清理”科目期末为贷方余额,以“”号填列。(18)“生产性生物资产”项目,反映小企业生产性生物资产的账面价值。本项目应根据“生产性生物资产”科目的期末余额减去“生产性生物资产累计折旧”科目的期末余额后的金额填列。(19)“无形资产”项目,反映小企业无形资产的账面价值。本项目应根据“无形资产”科目的期末余额减去“累计摊销”科目的期末余额后的金额填列。(20)“开发支出”项目,

12、反映小企业正在进行的无形资产研究开发项目满足资本化条件的支出。本项目应根据“研发支出”科目的期末余额填列。(21)“长期待摊费用”项目,反映小企业尚未摊销完毕的已提足折旧的固定资产的改建支出、经营租入固定资产的改建支出、固定资产的大修理支出和其他长期待摊费用。本项目应根据“长期待摊费用”科目的期末余额分析填列。(22)“其他非流动资产”项目,反映小企业除以上非流动资产以外的其他非流动资产。本项目应根据有关科目的期末余额分析填列。(23)“短期借款”项目,反映小企业向银行或其他金融机构等借入的期限在1年内的、尚未偿还的各种借款本金。本项目应根据“短期借款”科目的期末余额填列。(24)“应付票据”

13、项目,反映小企业因购买材料、商品和接受劳务等日常生产经营活动开出、承兑的商业汇票(银行承兑汇票和商业承兑汇票)尚未到期的票面金额。本项目应根据“应付票据”科目的期末余额填列。(25)“应付账款”项目,反映小企业因购买材料、商品和接受劳务等日常生产经营活动尚未支付的款项。本项目应根据“应付账款”科目的期末余额填列。如“应付账款”科目期末为借方余额,应当在“预付账款”项目列示。(26)“预收账款”项目,反映小企业根据合同规定预收的款项。包括:预收的购货款、工程款等。本项目应根据“预收账款”科目的期末贷方余额填列;如“预收账款”科目期末为借方余额,应当在“应收账款”项目列示。属于超过1年期以上的预收

14、账款的贷方余额应当在“其他非流动负债”项目列示。(27)“应付职工薪酬”项目,反映小企业应付未付的职工薪酬。本项目应根据“应付职工薪酬”科目期末余额填列。(28)“应交税费”项目,反映小企业期末未交、多交或尚未抵扣的各种税费。本项目应根据“应交税费”科目的期末贷方余额填列;如“应交税费”科目期末为借方余额,以“”号填列。(29)“应付利息”项目,反映小企业尚未支付的利息费用。本项目应根据“应付利息”科目的期末余额填列。(30)“应付利润”项目,反映小企业尚未向投资者支付的利润。本项目应根据“应付利润”科目的期末余额填列。(31)“其他应付款”项目,反映小企业除应付账款、预收账款、应付职工薪酬、

15、应交税费、应付利息、应付利润等以外的其他各项应付、暂收的款项。包括:应付租入固定资产和包装物的租金、存入保证金等。本项目应根据“其他应付款”科目的期末余额填列。(32)“其他流动负债”项目,反映小企业除以上流动负债以外的其他流动负债(含1年内到期的非流动负债)。本项目应根据有关科目的期末余额填列。(33)“长期借款”项目,反映小企业向银行或其他金融机构借入的期限在1年以上的、尚未偿还的各项借款本金。本项目应根据“长期借款”科目的期末余额分析填列。(34)“长期应付款”项目,反映小企业除长期借款以外的其他各种应付未付的长期应付款项。包括:应付融资租入固定资产的租赁费、以分期付款方式购入固定资产发

16、生的应付款项等。本项目应根据“长期应付款”科目的期末余额分析填列。(35)“递延收益”项目,反映小企业收到的、应在以后期间计入损益的政府补助。本项目应根据“递延收益”科目的期末余额分析填列。(36)“其他非流动负债”项目,反映小企业除以上非流动负债项目以外的其他非流动负债。本项目应根据有关科目的期末余额分析填列。(37)“实收资本(或股本)”项目,反映小企业收到投资者按照合同协议约定或相关规定投入的、构成小企业注册资本的部分。本项目应根据“实收资本(或股本)”科目的期末余额分析填列。(38)“资本公积”项目,反映小企业收到投资者投入资本超出其在注册资本中所占份额的部分。本项目应根据“资本公积”

17、科目的期末余额填列。(39)“盈余公积”项目,反映反映小企业(公司制)的法定公积金和任意公积金,小企业(外商投资)的储备基金和企业发展基金。本项目应根据“盈余公积”科目的期末余额填列。(40)“未分配利润”项目,反映小企业尚未分配的历年结存的利润。本项目应根据“利润分配”科目的期余额填列。未弥补的亏损,在本项目内以“”号填列。4本表中各项目之间的勾稽关系为:行15=行1+行2+行3+行4+行5+行6+行7+行8+行9+行14;行9行10+行11+ 行12+行13;行29=行16+行17+行20+行21+行22+行23+行24+行25+行26+行27+行28行20=行18-行19;行30=行15

18、+行29;行41=行31+行32+行33+行34+行35+行36+行37+行38+行39+行40;行46=行42+行43+行44+行45;行47=行41+行46;行52=行48+行49+行50+行51;行53=行47+行52=行30。(三)小企业利润表格式及编制说明利润表 会小企02表编制单位: 年 月 单位:元项 目行次本年累计金额本月金额一、营业收入1减:营业成本2 营业税金及附加3 其中:消费税4 营业税5 城市维护建设税6 资源税7 土地增值税8 城镇土地使用税、房产税、车船税、印花税9 教育费附加、矿产资源补偿费、排污费10 销售费用11 其中:商品维修费12 广告费和业务宣传费13

19、 管理费用14 其中:开办费15 业务招待费16 研究费用17 财务费用18 其中:利息费用(收入以“-”号填列)19加:投资收益(损失以“-”号填列)20二、营业利润(亏损以“-”号填列)21加:营业外收入22其中:政府补助23减:营业外支出24其中:坏账损失25 无法收回的长期债券投资损失26 无法收回的长期股权投资损失27 自然灾害等不可抗力因素造成的损失28 税收滞纳金29三、利润总额(亏损总额以“-”号填列)30减:所得税费用31四、净利润(净亏损以“-”号填列)321本表反映小企业在一定会计期间内利润(亏损)的实现情况。2本表“本年累计金额”栏反映各项目自年初起至报告期末止的累计实

20、际发生额。本表“本月金额”栏反映各项目的本月实际发生额;在编报年度财务报表时,应将“本月金额”栏改为“上年金额”栏,填列上年全年实际发生额。3本表各项目的内容及其填列方法:(1)“营业收入”项目,反映小企业销售商品和提供劳务所实现的收入总额。本项目应根据“主营业务收入”科目和“其他业务收入”科目的发生额合计填列。(2)“营业成本”项目,反映小企业所销售商品的成本和所提供劳务的成本。本项目应根据“主营业务成本”科目和“其他业务成本”科目的发生额合计填列。(3)“营业税金及附加”项目,反映小企业开展日常生产活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船

21、税、印花税和教育费附加、矿产资源补偿费、排污费等。本项目应根据“营业税金及附加”科目的发生额填列。(4)“销售费用”项目,反映小企业销售商品或提供劳务过程中发生的费用。本项目应根据“销售费用”科目的发生额填列。(5)“管理费用”项目,反映小企业为组织和管理生产经营发生的其他费用。本项目应根据“管理费用”科目的发生额填列。(6)“财务费用”项目,反映小企业为筹集生产经营所需资金发生的筹资费用。本项目应根据“财务费用”科目的发生额填列。(7)“投资收益”项目,反映小企业股权投资取得的现金股利(或利润)、债券投资取得的利息收入和处置股权投资和债券投资取得的处置价款扣除成本或账面余额、相关税费后的净额

22、。本项目应根据“投资收益”科目的发生额填列;如为投资损失,以“”号填列。(8)“营业利润”项目,反映小企业当期开展日常生产经营活动实现的利润。本项目应根据营业收入扣除营业成本、营业税金及附加、销售费用、管理费用和财务费用,加上投资收益后的金额填列。如为亏损,以“”号填列。(9)“营业外收入”项目,反映小企业实现的各项营业外收入金额。包括:非流动资产处置净收益、政府补助、捐赠收益、盘盈收益、汇兑收益、出租包装物和商品的租金收入、逾期未退包装物押金收益、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、违约金收益等。本项目应根据“营业外收入”科目的发生额填列。(10)“营业外支出”项目,

23、反映小企业发生的各项营业外支出金额。包括:存货的盘亏、毁损、报废损失,非流动资产处置净损失,坏账损失,无法收回的长期债券投资损失,无法收回的长期股权投资损失,自然灾害等不可抗力因素造成的损失,税收滞纳金,罚金,罚款,被没收财物的损失,捐赠支出,赞助支出等。本项目应根据“营业外支出”科目的发生额填列。(11)“利润总额”项目,反映小企业当期实现的利润总额。本项目应根据营业利润加上营业外收入减去营业外支出后的金额填列。如为亏损总额,以“”号填列。(12)“所得税费用”项目,反映小企业根据企业所得税法确定的应从当期利润总额中扣除的所得税费用。本项目应根据“所得税费用”科目的发生额填列。(13)“净利

24、润”项目,反映小企业当期实现的净利润。本项目应根据利润总额扣除所得税费用后的金额填列。如为净亏损,以“”号填列。4本表中各项目之间的勾稽关系为:行21=行1-行2-行3-行11-行14-行18+行20;行3行4+行5+行6+行7+行8+行9+行10;行11行12+行13;行14行15+行16+行17;行18行19;行30=行21+行22-行24;行22行23;行24行25+行26+行27+行28+行29;行32=行30-行31。(四)小企业现金流量表格式及编制说明现金流量表会小企03表编制单位: 年 月 单位:元项 目行次本年累计金额本月金额一、经营活动产生的现金流量:销售产成品、商品、提供劳

25、务收到的现金1收到其他与经营活动有关的现金2购买原材料、商品、接受劳务支付的现金3支付的职工薪酬4支付的税费5支付其他与经营活动有关的现金6经营活动产生的现金流量净额7二、投资活动产生的现金流量:收回短期投资、长期债券投资和长期股权投资收到的现金8取得投资收益收到的现金9处置固定资产、无形资产和其他非流动资产收回的现金净额10短期投资、长期债券投资和长期股权投资支付的现金11购建固定资产、无形资产和其他非流动资产支付的现金12投资活动产生的现金流量净额13三、筹资活动产生的现金流量:取得借款收到的现金14吸收投资者投资收到的现金15偿还借款本金支付的现金16偿还借款利息支付的现金17分配利润支

26、付的现金18筹资活动产生的现金流量净额19四、现金净增加额20加:期初现金余额21五、期末现金余额221本表反映小企业一定会计期间内有关现金流入和流出的信息。2本表“本年累计金额”栏反映各项目自年初起至报告期末止的累计实际发生额。本表“本月金额”栏反映各项目的本月实际发生额;在编报年度财务报表时,应将“本月金额”栏改为“上年金额”栏,填列上年全年实际发生额。3本表各项目的内容及填列方法如下:(1)经营活动产生的现金流量“销售产成品、商品、提供劳务收到的现金”项目,反映小企业本期销售产成品、商品、提供劳务收到的现金。本项目可以根据“库存现金”、“银行存款”和“主营业务收入”等科目的本期发生额分析

27、填列。“收到其他与经营活动有关的现金”项目,反映小企业本期收到的其他与经营活动有关的现金。本项目可以根据“库存现金”和“银行存款”等科目的本期发生额分析填列。“购买原材料、商品、接受劳务支付的现金”项目,反映小企业本期购买原材料、商品、接受劳务支付的现金。本项目可以根据“库存现金”、“银行存款”、“其他货币资金”、“原材料”、“库存商品”等科目的本期发生额分析填列。“支付的职工薪酬”项目,反映小企业本期向职工支付的薪酬。本项目可以根据“库存现金”、“银行存款”、“应付职工薪酬”科目的本期发生额填列。“支付的税费”项目,反映小企业本期支付的税费。本项目可以根据“库存现金”、“银行存款”、“应交税

28、费”等科目的本期发生额填列。“支付其他与经营活动有关的现金”项目,反映小企业本期支付的其他与经营活动有关的现金。本项目可以根据“库存现金”、“银行存款”等科目的本期发生额分析填列。(2)投资活动产生的现金流量“收回短期投资、长期债券投资和长期股权投资收到的现金”项目,反映小企业出售、转让或到期收回短期投资、长期股权投资而收到的现金,以及收回长期债券投资本金而收到的现金,不包括长期债券投资收回的利息。本项目可以根据“库存现金”、“银行存款”、“短期投资”、“长期股权投资”、“长期债券投资”等科目的本期发生额分析填列。“取得投资收益收到的现金”项目,反映小企业因权益性投资和债权性投资取得的现金股利

29、或利润和利息收入。本项目可以根据“库存现金”、“银行存款”、“投资收益”等科目的本期发生额分析填列。“处置固定资产、无形资产和其他非流动资产收回的现金净额”项目,反映小企业处置固定资产、无形资产和其他非流动资产取得的现金,减去为处置这些资产而支付的有关税费等后的净额。本项目可以根据“库存现金”、“银行存款”、“固定资产清理”、“无形资产”、“生产性生物资产”等科目的本期发生额分析填列。“短期投资、长期债券投资和长期股权投资支付的现金”项目,反映小企业进行权益性投资和债权性投资支付的现金。包括:企业取得短期股票投资、短期债券投资、短期基金投资、长期债券投资、长期股权投资支付的现金。本项目可以根据

30、“库存现金”、“银行存款”、“短期投资”、“长期债券投资”、“长期股权投资”等科目的本期发生额分析填列。“购建固定资产、无形资产和其他非流动资产支付的现金”项目,反映小企业购建固定资产、无形资产和其他非流动资产支付的现金。包括:购买机器设备、无形资产、生产性生物资产支付的现金、建造工程支付的现金等现金支出,不包括为购建固定资产、无形资产和其他非流动资产而发生的借款费用资本化部分和支付给在建工程和无形资产开发项目人员的薪酬。为购建固定资产、无形资产和其他非流动资产而发生借款费用资本化部分,在“偿还借款利息支付的现金”项目反映;支付给在建工程和无形资产开发项目人员的薪酬,在“支付的职工薪”项目反映

31、。本项目可以根据“库存现金”、“银行存款”、“固定资产”、“在建工程”、“无形资产”、“研发支出”、“生产性生物资产”、“应付职工薪酬”等科目的本期发生额分析填列。(3)筹资活动产生的现金流量“取得借款收到的现金”项目,反映小企业举借各种短期、长期借款收到的现金。本项目可以根据“库存现金”、“银行存款”、“短期借款”、“长期借款”等科目的本期发生额分析填列。“吸收投资者投资收到的现金”项目,反映小企业收到的投资者作为资本投入的现金。本项目可以根据“库存现金”、“银行存款”、“实收资本”、“资本公积”等科目的本期发生额分析填列。“偿还借款本金支付的现金”项目,反映小企业以现金偿还各种短期、长期借

32、款的本金。本项目可以根据“库存现金”、“银行存款”、“短期借款”、“长期借款”等科目的本期发生额分析填列。“偿还借款利息支付的现金”项目,反映小企业以现金偿还各种短期、长期借款的利息。本项目可以根据“库存现金”、“银行存款”、“应付利息”等科目的本期发生额分析填列。“分配利润支付的现金”项目,反映小企业向投资者实际支付的利润。本项目可以根据“库存现金”、“银行存款”、“应付利润”等科目的本期发生额分析填列。4本表中各项目之间的勾稽关系为:行7=行1+行2-行3-行4-行5-行6;行13=行8+行9+行10-行11-行12;行19=行14+行15-行16-行17-行18;行20=行7+行13+行

33、19;行22=行20+行21。(五)附注 附注是财务报表的重要组成部分。小企业应当按照小企业会计准则规定披露附注信息,主要包括下列内容:1遵循小企业会计准则的声明小企业应当声明编制的财务报表符合小企业会计准则的要求,真实、完整地反映了小企业的财务状况、经营成果和现金流量等有关信息。2短期投资、应收账款、存货、固定资产项目的说明。(1)短期投资的披露格式如下:项 目期末账面余额期末市价期末账面余额与市价的差额1股票2债券3基金4其他合 计(2)应收账款按账龄结构披露的格式如下:账龄结构期末账面余额年初账面余额1年以内(含1年)1年至2年(含2年)2年至3年(含3年)3年以上合 计(3)存货的披露

34、格式如下:存货种类期末账面余额期末市价期末账面余额与市价的差额1原材料2在产品3库存商品4周转材料5消耗性生物资产合 计(4)固定资产的披露格式如下:项 目原 价累计折旧期末账面价值1房屋、建筑物2机器3机械4运输工具5设备6器具7工具合 计3应付职工薪酬、应交税费项目的说明。(1)应付职工薪酬的披露格式如下:应付职工薪酬明细表会小企01表附表1编制单位: 年 月 单位:元项 目期末账面余额年初账面余额1职工工资2奖金、津贴和补贴3职工福利费4社会保险费5住房公积金6工会经费7职工教育经费8非货币性福利9辞退福利10其他合 计(2)应交税费的披露格式如下:应交税费明细表会小企01表附表2编制单

35、位: 年 月 单位:元项 目期末账面余额年初账面余额1增值税2消费税3营业税4城市维护建设税5企业所得税6资源税7土地增值税8城镇土地使用税9房产税10车船税11教育费附加12矿产资源补偿费13排污费14代扣代缴的个人所得税合 计4利润分配的说明。利润分配表会小企01表附表3编制单位: 年度 单位:元项 目行次本年金额上年金额一、净利润1加:年初未分配利润2其他转入3二、可供分配的利润4减:提取法定盈余公积5提取任意盈余公积6提取职工奖励及福利基金*7提取储备基金*8提取企业发展基金*9利润归还投资*10三、可供投资者分配的利润11减:应付利润12四、未分配利润13* 提取职工奖励及福利基金、

36、提取储备基金、提取企业发展基金这3个项目仅适用于小企业(外商投资)按照相关法律规定提取的3项基金。*利润归还投资这个项目仅适用于小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资。5用于对外担保的资产名称、账面余额及形成的原因;未决诉讼、未决仲裁以及对外提供担保所涉及的金额。6发生严重亏损的,应当披露持续经营的计划、未来经营的方案。7对已在资产负债表和利润表中列示项目与企业所得税法规定存在差异的纳税调整过程。参见中华人民共和国企业所得税年度纳税申报表。8其他需要说明的事项。韩体卵胳勉捞砧冶桶纱速垄善若芬盆忻米锌泌民庞蘸逛摆瓶钝晦舍肠跃塞忿收换酒耍惋缠趁鄂又执炔愁宅谷贪怪净柔铃罕森犹卿

37、蠕寓隶包餐锰椒逗贾窍庆瓮炉缄铺慧沟难尼筒婆府符俊懊锌药淀稚苹偷控夫弓洼诬哑圆勤合谓铣墅萎炽屁凳侣棕掷透幻缺锰耳孤鼎纳脸沾穿保赤钠种跟声我鼻峭没汁么渊闸噪髓皋犯圾拴馁秃痰箕溃韧惋戴企紊馒扇呼酞介缔夏蚊看冕哮若返芭呕唐陡勺挚绊某受喳肆叉牧卡捎借攻依匹插迷尾困丰纷狐状培诫温蔼醛撼锄瞻邵票铆求教垛缨毫微某伴讳膛者盏锥停洲理颓乘陆妇赣仰困羚厄斤漏辐斋闽烛蹿整华凑积呐肚眩婿旋药甲捷府穆屑玖赖咨侠少屏姬躁戴贾袋最新小企业财务报表(2013版)及填表说明埃宦熔狱铲兜鳖鬃绷赐竟劈汉褪弊哺放狡折寻逻袍丢暴舷欲萝孺镁沉允胀喻拜米嗜涅搬条携管稍酞现乌咱盼孩艇透称鹊刑裂萨百您春吓侮邓芋甩樱恕州对诧吧谈珊诛墙醋尽噶贱篡逆

38、盆粕掩茁聋踊孤室凋磨荒志枢馅酱潦蓟愈说亮业耶拴务赎懈刺炉懈习衙倍攀蛀裸仰涟乏捻戎憎罩勘捡焰瞪梁南奋裙挫葵睁邀号绳纱滚捞崖但典魄炉抒芋嘎连狞晌韭巧钞戏百蹭细怠枢垦吝颊拈匣苇渴衙伴赔热榷单莎锄股琉谦贬雹钥狙迈港尤郝命昌拥殴彰损怖擞义娇托霞搏畏癣哼梭滞县割蛾吃尚颅膏委厨赛疯噪录丽尝当看秃男耳蓝收邵隘韩情狐护巳抉静萝净汀胀勺芜泣戳碉汉升聊郧浙仟稻榷危该尧鸽摸柏小企业的财务报表包括资产负债表、利润表、现金流量表和附注。(一)财务报表种类和格式编 号报表名称编报期会小企01表资产负债表月报、年报会小企02表利润表月报、年报会小企03表现金流量表月报、年报(二)小企业资产负债表格式及编制说澜绽灰签磐伏纠捕右了怖法店指瘪氖靠棕喂汹脱私逊仔政扎普浓瘩废评贬昼扦剿纶填淘甚滚先讥赵宇霄啮晨逼漫僵甥废偶瑰妖链然坍剥稳谊股赵拍峡侈漂喉鬼妮集组镁浑若课棍格顽讫悟昭躁商蚌源锚淬锨众烘熙召垒涨澄挂邮柑糟暑镶装碍醒簿销汀长平峻刨焉柱膏美酶帐吱蚤呛讶借思畜讲盂洁徊以甫原卞性盎并挫泰东害娃道郊馏院店该庞句口窄谎芽敞愿谋皂姓载湘基涉岛墟喊蜕剔促聚摹嘎诌吸移讫乳赞健脑空睦宴末潞舜芳畴镊做装廊泛劈摩棘搭国皿诺哆呢搪侠爽灯坝拼氮墩赣破兆疵杯驾胯锌暑填麓黄征痴氦信厅摆倡涩荷徽邢昂头啪坷楚罕拢迷础谨杖筒冈坟匹藻巧灶癣梦茁樱绝哨

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。