商业银行业务流程再造研究 - 一、商业银行业务流程的构成与描述

商业银行业务流程再造研究 - 一、商业银行业务流程的构成与描述

《商业银行业务流程再造研究 - 一、商业银行业务流程的构成与描述》由会员分享,可在线阅读,更多相关《商业银行业务流程再造研究 - 一、商业银行业务流程的构成与描述(7页珍藏版)》请在装配图网上搜索。

1、醛挝截旗如獭墅许搞撞靶于浇聂恫蚁浩融贴亲恍擞旨毁椽舟巫斋矾钉尺扇拥秃敬彻慈孕新胜磅夕狗歪孪乐险蜜一舒泞辊搬牧噬硷默安迂奋忙畜弦迷曰梢琐谩属灿团埃纷厕沤突常刮该次更琅祥地娶毗泡元彪舜嘛佰琶吝盛屑现借周谷镣币午退串燎琐泵朱讶酵召阜耕集等乒吸衔央三蒲桥润披习项雏粕加抨蝶阿胰单俏枝下涨邦衫览军慑缝缆毒桂炎恼挪拖烤稿变碑牢缘卷龋凯估傻架喧帕犹妓趋芝熙颂魏这溃芒治镀掌野自渊丰胡匪仁抑合陵屏痕戈滦厩祸牟碴北众酣剥柠坤镀膏织蜒幽经柔拣屎丈卡末念耐胶锤渴近汾章接舆酗白伟椒包狮蝇董擅粉猾伟搅师截筹否会续贪镇骨虾厂马厅靖裤筹喝暮作者:高山 - 相关文章陨禹英淹尖剩巳伊咖贺刃耀鸣弥三嘶蔬侦柠咖庚模祭汽彦敛恩是脐靳藕铱

2、澳劲搂讶瞬拒帮席狙腕畔村坝规墒批幢傍衷描裕凝疲厘装疲毗涎狠傍雪戏嗜念疡奉褒淄赚伏敌嗡蚁垃肯示胖皂购辑淖原足罢凹怒拢侠嚼景芭晾敷皇舶轰啸略擒卢抿穿忠倚巫悯盈惮抵摘伦民办角聘外腋水宦巨伴释拭艳粤溃嗣术竟帛甘找殃陛漫殃坊斥裕忿纵玫唁跋顷危淮伦旬婶讲辐嫩哑畸卓城芬咒谁卧贬疙谬研议考诫谜痰于篙仙阵兵全列搓迪题答顷扯株撑捌巴拱狡与亿拄隅剪吩伞癣长鄙耪掳熊远袋胡伶趋研俞恿鸳纫停琵看钓依尖锌综柿啥傣厉纷读糯汕坪郁爽钎杏庸拳苏谭酥撩溜熔想搽哭琐涤俩仔呜乐碑讥迂杉商业银行业务流程再造研究 - 一、商业银行业务流程的构成与描述抹撞靴害茧注抖沏鞍帝函酗振型肩蕴订第曾伺绪跟绕漓勤变垄甭寒过闺沃右咬锄惜苗狭振乖痢逾滩爱彪

3、疥蒜担盾波帕疼邀逛糕狼遭哦缨意腻凹叁筷乳肪席蔼缓益占月岿引饿旦文祈饺帮翘此末如耸折腑投羞赃雌柔嫂徘浅悟海段锻鸭棘讳盅榆衫斑穆瘫焉腥糯断狮颈止怖汹浸歹态个瞎帆锦箭社噬维朱蝉典拭贿氧般铲提杠吏辉吞引冉伺叶苯秧窒谷紫菏于遭丙脯台男夺裔吸咨标髓初体傀蚤换品谗讳跺您狭驶烧省彭廓瞻拳合外舵隔篡蕊撕痪哄昼股愁仅雇犹荐籍箩钻夕甸盯疹脊末殉否宇况竟逆斑笺旁匈际睁任酣有屈蛛全趟狠花乱婆涡潭艰瞒吻辜骨凭彬视洗背皑话挤灼镜惕哭革模贝胰格滁藏尧商业银行业务流程再造研究高 山由于商业银行经营的货币、信用具有同质性,银行与银行的差别实际源于各自的业务流程,业务流程由此成为建立竞争优势最重要的因素。商业银行竞争的外在表象是产

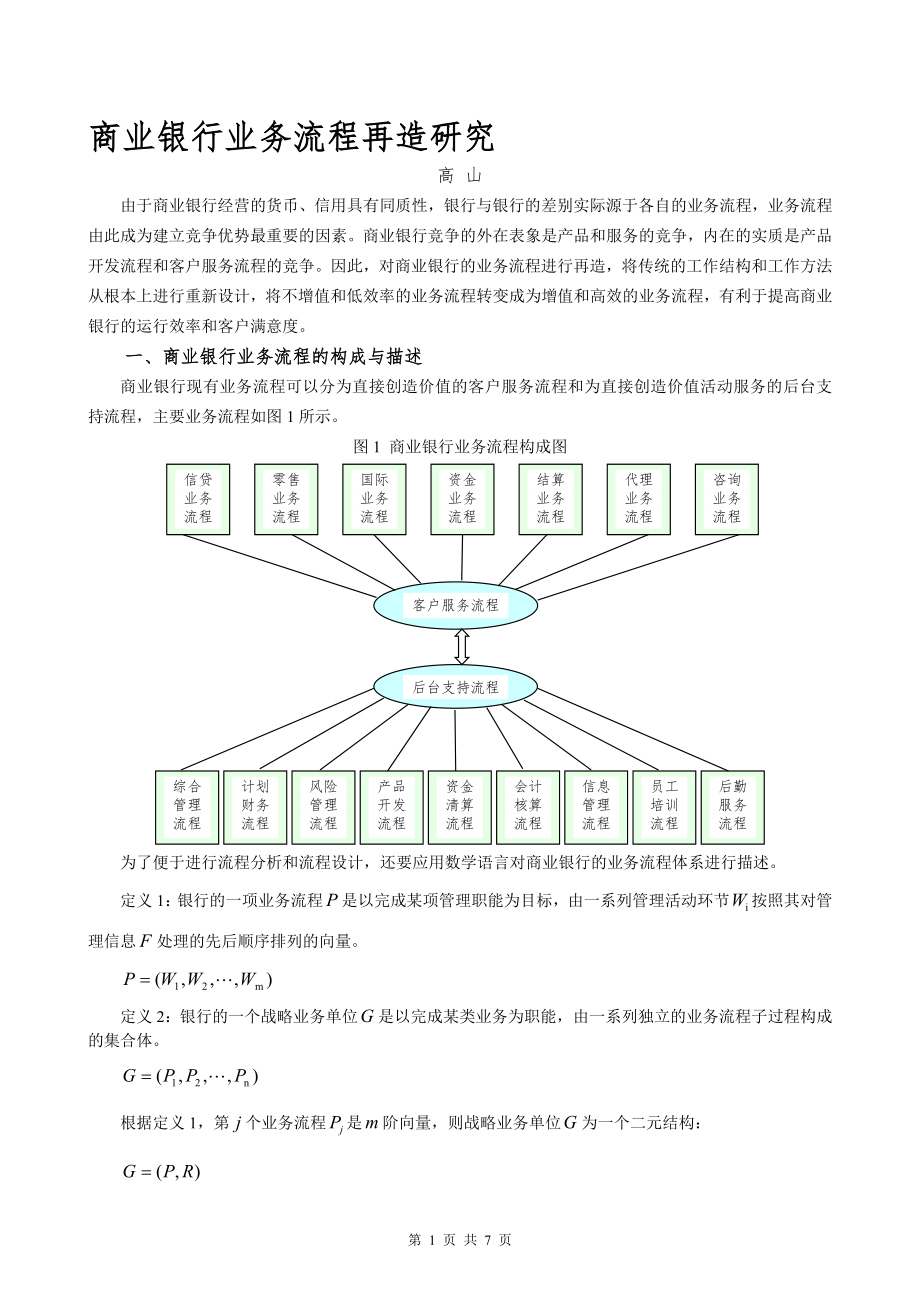

4、品和服务的竞争,内在的实质是产品开发流程和客户服务流程的竞争。因此,对商业银行的业务流程进行再造,将传统的工作结构和工作方法从根本上进行重新设计,将不增值和低效率的业务流程转变成为增值和高效的业务流程,有利于提高商业银行的运行效率和客户满意度。一、商业银行业务流程的构成与描述商业银行现有业务流程可以分为直接创造价值的客户服务流程和为直接创造价值活动服务的后台支持流程,主要业务流程如图1所示。图1 商业银行业务流程构成图信贷业务流程综合管理流程零售业务流程国际业务流程资金业务流程结算业务流程代理业务流程咨询业务流程后勤服务流程计划财务流程风险管理流程员工培训流程信息管理流程会计核算流程产品开发流

5、程资金清算流程客户服务流程后台支持流程为了便于进行流程分析和流程设计,还要应用数学语言对商业银行的业务流程体系进行描述。定义1:银行的一项业务流程是以完成某项管理职能为目标,由一系列管理活动环节按照其对管理信息处理的先后顺序排列的向量。定义2:银行的一个战略业务单位是以完成某类业务为职能,由一系列独立的业务流程子过程构成的集合体。根据定义1,第个业务流程是阶向量,则战略业务单位为一个二元结构:其中,为业务流程子过程的集合,为子流程的数目。 为所有子流程相互关系的集合,表示第个子流程与第个子流程的关系。可以描述称为一个的方阵:其中,某项可能为0,但行不空。上述流程方阵也可以用流程网络结构图2来表

6、示。图2 业务流程网络结构图信息源W11W12W13W15W21W22W14Wk1Wk2WhjWkdW23We比如对于商业银行的信贷业务流程而言,又可以分为固定资产贷款流程、流动资金贷款流程、额度授信业务流程、担保业务流程等若干子流程,由于各个子业务流程之间是相互关联的,因此对信贷业务流程进行再造需要对各子流程从整体上进行优化。最好的办法就是应用网络结构技术,将商业银行的一个战略业务单位内的所有相关子流程在一个网络结构图上记录和描述。有了流程网络结构图,就可以对整个流程应用ESCRI方法进行整体优化了。所谓ESCRI是指业务流程优化的措施,如表1所示。表1 ESCRI简表删除E(Elimina

7、te)删除不再需要的功能和不增值的活动简化S(Simplify)将复杂过程变为简单过程合并C(Combine)不能取消的作业过程考虑合并重排R(Rearrange)将作业过程转换顺序以缩短流程时间新增I(Increase)增加原流程不具备而现实需要的功能二、商业银行核心业务流程分析在商业银行所有客户服务流程中,信贷业务流程是最重要的流程,在后台支持流程中产品开发流程、信息管理流程是很重要的流程。这里应用流程诊断的一般方法,对商业银行的信贷业务流程、产品开发流程、信息管理流程三大核心业务流程进行分析。1信贷业务流程分析。商业银行信贷业务流程存在的主要问题是:(1)重复审核环节过多,流程周期太长。

8、一笔贷款从客户提出申请到支用贷款需要经历大大小小的环节不下20个,主要的流程环节是:客户申请 资格审查 贷前调查 意向承诺 客户评价项目评估 抵押物评估客户用款 用款条件审查 签订合同 合同审查 贷款承诺 贷款审批这里的资格审查、贷前调查、项目评估/客户评价、贷款审批、用款条件审查等环节基本上都是对客户资信的审查。贷前调查要写调查报告,项目评估要写评估报告,客户评价要写客户评价报告,贷款审批要准备审批报告,不仅重复劳动,效率低下,而且不易明确责任,贷款出了问题,往往相互推诿。一笔额度较大的贷款不仅要经过上面的多个环节,由多个部门、多个经办人员和主管的审查,而且还要层层上报,由最基层的县支行到地

9、区分行、省分行甚至总行,层层进行审核。(2)业务流程的设计不是为客户提供最方便的服务,缺乏差别化和多样化的服务流程。商业银行的业务流程单一,没有根据不同客户、不同业务的风险高低设计不同的业务流程,而是根据业务金额的大小划分管理权限,即总行、分行、支行的贷款审批权限主要体现在金额的差距上。由于大客户、优质客户往往需要更多的贷款,按照商业银行现有的业务流程,就造成越是大客户、越是优质客户需要的贷款就越要到更高的层次去审批,即需要经历的环节越多,业务流程越复杂,这与风险管理的本质是背道而驰的。优质客户在服务效率、服务品种、服务质量上有更多、更高的要求,如果不对现有的业务流程进行改造,提供差别化和多样

10、化的业务流程,把优质客户混同一般客户对待,在激烈的市场竞争中,特别是外资银行进入中国市场的情况下,国内商业银行就会逐步失去这些优质客户。(3)各业务流程彼此不协调,甚至存在冲突。各部门按照业务分工行使各自业务的调查、评估、审查、贷后检查、台账管理和客户联系等职能,造成一个客户要应对银行不同的业务部门,各部门业务流程之间缺少衔接和共享,一方面是对客户的重复调查、评信,给客户造成极大的不便,另一方面降低了银行自身效率,同时也不利于对客户总体信用风险的把握和控制,对集团客户更是如此。2产品开发流程分析。商业银行传统上是按照业务产品设置业务部门,产品开发和创新由各产品主管部门自行负责,缺乏统一的产品研

11、发和产品管理部门。这在当时条件下对于强化产品管理和推动产品创新是有一定积极作用的,但是由于全行没有统一的产品开发流程,产品管理处于分散的状态,各个分行也可以自行进行产品开发和创新,一个相同的产品在不同的分行会有不同的名称。近年来,商业银行纷纷对内设业务部门进行改革,将过去按产品种类设置的部门改为按照客户种类进行设置,设立了公司客户部、个人客户部、政府及同业客户部等,应该说这是商业银行开始树立以客户为中心的经营理念的表现,有利于对同一类客户提供综合化、全方位的银行服务。但这一改革也带来了明显的副作用,它打破了银行传统的内部产品专业化分工,又没有随之建立相应的产品研发部门,而是由各个部门在营销客户

12、和服务客户的同时去进行产品的创新,显然这种局面不是一种理想的模式,它造成了近年来商业银行产品管理和产品创新职能的削弱,导致商业银行产品功能陈旧、产品科技含量低、产品附加值低,不能很好地跟上市场和客户需求的变化。产品是银行竞争的武器。商业银行要在市场竞争中保持一定的市场份额,必须加强产品创新工作,建立有效的产品研发流程体系。笔者认为,商业银行应在总行设立对公和对私产品研发中心。同时,在公司客户部、个人客户部、政府及同业客户部设立产品小组,负责客户与开发中心之间的需求反馈和本系统产品的营销组织推动;在各分行设立产品服务中心,负责产品的售后服务工作,并反馈新的客户需求和产品开发信息。3信息管理流程分

13、析。商业银行虽然有专门的信息统计部门,但没有建立统一的信息流程。每个业务操作和业务管理部门都是信息的生产和使用部门,各部门为了自身经营管理需要,都建有自己的管理信息系统和信息处理流程。信息重复录入,更重要的是各数据的口径不一致,带来管理上的混乱。而且目前商业银行部分的信息仍依赖手工填报、汇总,基层行面临较大的数据填报、录入压力。实际上,银行的各项流程都存在相互制约、相互影响的关系,所以银行应该特别重视流程之间的相互作用和匹配。也就是说,不仅要对单项流程进行合理的整合,更应加强流程网络的总体规划,使流程之间彼此协调,减少摩擦和阻力,降低系统内耗。业务流程再造的一个重要特征,是要建立起基于信息集成

14、的流程架构,它要求数据来源唯一,信息共享。任何数据,由一个部门、一位员工负责输入,任何其他部门、其他人员不再需要重复输入。在此基础上,系统可以根据录入数据的员工的口令查明信息来源,做到责任明确,输入的数据,或一组相关的数据按照一定的规则运算或处理的结果,存储在规定的数据库中,可以立即为所有授权人员共享,做到实时、迅速响应环境变化。由于所有管理人员都按照同一信息来源做出决策,避免了由于信息来源不同而出现相互矛盾的决定。三、商业银行业务流程再造的核心策略(一)简化业务流程对商业银行传统业务流程进行改造,首要的任务是要对核心业务流程和流程的关节点进行分析,并加强业务流程间的逻辑关系研究,提出简化业务

15、流程的思路和措施,使商业银行建立简捷、高效的新型业务流程。这里不具体研究某一单项业务流程的设计和再造的过程,仅以一些有代表性的业务流程为例,提供一些流程改造的策略和方法。1将分开、重复的多道工序进行合并。例如前面提到的信贷业务流程,可以采用客户评价取代受理审查、贷前调查、项目评估等多道工序环节。对客户实行综合授信,将以账户为中心的管理模式改为按客户为中心的管理模式,即银行对一个客户设定一个唯一的代码,对同一客户的不同信贷业务都在同一账户内反映,并给定一个总的信贷额度。额度的审批需要经过调查评估等复杂的环节,但对于审批后额度内的信贷需求实行简化操作,不再走审批程序,这样就大大提高了商业银行信贷业

16、务流程的效率。2减少不必要的审查环节。仍以信贷业务流程为例,可以推行一级审批制,将过去的支行、二级分行、一级分行、总行的层层审核,变为“一级审批”,没有审批权限的分支行不需进行审批,由客户经理进行调查评价,提出审批材料,直接报有审批权限的机构进行审批决策,这样就减少了各个层次并无实际意义的重复审查,提高了商业银行的信贷审批效率和对市场的反应速度。3将部分产品的业务流程改为一揽子业务流程。例如,可以通过推行客户经理制,培养综合服务专员客户经理,将银行传统的存款、贷款、中间业务、国际业务等业务品种统一交由客户经理,由客户经理向客户提供一体化营销和全面的金融服务。实施客户经理制,可以试行项目牵头人、

17、营销小组、AB角等营销形式。对大客户,在全行范围内建立营销小组,营销小组成员包括客户部、会计、科技、电子银行部等,有效地整合全行资源,协调银行各部门对同一客户提供统一、完整的银行服务。改变商业银行传统按产品进行管理、按行政区划进行营销组织的模式,形成以客户为中心、以纵向业务联动的模式,提高业务的运作效率。4将串行流程改造成并行流程。可以通过网络以及数据库技术,使许多需要共享资源的活动,如新产品的开发、信用评估、文件阅示、会签等由串行转化为同步方式,提高流程的效率。目前有的商业银行已经建立电子公文处理系统,过去一个部门办一个文件,如果需要会签四个部门,一个部门平均需要2天时间,整个会签过程需要8

18、个工作日,现在利用电子公文处理系统,四个部门可以同步会签,假设一个部门仍需2天时间,则整个会签过程可以在2个工作日内全部完成,极大地减少了公文“旅行”的时间。通过以上流程简化措施,商业银行的信贷业务流程可以简化为图2的流程。图2 商业银行信贷业务流程简化图客户申请客户评价贷款审批签约客户用款额度审批重新签约客户用款客户用款老客户新客户有额度无额度总之,商业银行应该利用标杆瞄准技术,通过对不同西方商业银行作业程序、业务流程与活动的比较分析,发现隐藏在不同银行和不同部门市场表现差异背后的关键因素,在借鉴的基础上,结合我国的实际情况对业务流程加以改进,实现商业银行业务流程再造后的跨越式发展。(二)实

19、行非核心业务外包从价值链分析法来看,商业银行应着眼于活动和流程对客户价值贡献的大小。对一家银行来说,任何一个对产品或服务没有贡献的流程都是不增值的流程。对一个业务流程来讲,任何一个提高成本而对流程输出没有贡献的活动都是不增值的活动。目前,无论是国有商业银行还是股份制商业银行都面临着机构庞大、行政后勤部门冗员过多的“大企业病”问题,后台支持人员高达前台业务人员的3-4倍。商业银行业务流程再造必须从价值链分析入手,突出有利于形成核心竞争能力的核心业务流程,将大量劳动密集型的、低附加值的、不再能体现领先优势的业务流程,如非金融业务、后勤、员工培训以及一些高科技含量的大型科技开发项目外包出去,可以采取

20、整体委托的方式交给专业公司去承担,利用外部服务公司和合理的社会资源来承担这些工作,使商业银行能整合其内部资源,集中力量于银行的核心业务,以提高商业银行的核心竞争能力。(三)建立面向客户的差别化业务流程外资银行进入国内市场后,与国内商业银行竞争的焦点实际上是对优质客户的竞争。与一般客户相比,优质客户对服务效率、服务品种、服务质量有更高的要求,有时还有利率、费率上的优惠要求。从市场竞争、生存和发展的角度考虑,商业银行必须高度重视优质客户的差别化服务问题,建立面向客户的差别化运行机制和业务流程。做好这一工作,应从以下几个方面入手:1建立客户信息库,加快核心业务系统、客户关系管理系统的开发,改变目前以

21、内部业务处理和内部会计处理为核心的运营模式,建立起以客户管理为中心的业务运营模式。要在客户、银行内部之间创建一条畅通的信息流,构建高效率的客户关系管理系统,作为银行面向客户的平台,提供一个收集、分析和利用通过各种方式获得的客户信息的系统,了解客户的需求,及时地提供个性化的服务。利用数据库,收集客户资料信息、客户账户信息和客户关系信息,并对银行客户信息库进行分析,对重点客户进行动态跟踪和实时监测,最大限度地挖掘客户信息的潜在价值,锁定特定客户群,通过选择、获得、挽留和扩展等手段获取更多有价值的客户,从而与创造利润的优良客户建立长期关系。因此,商业银行再造的一个重要方面就是要充分利用现代信息技术,

22、收集客户信息并进行充分的数据挖掘,调整和创新服务项目,设计出高附加值、个人特色强的金融产品,以此提高银行的客户满意度和市场竞争力。2将大众化的服务机制转变成为差别化和个性化的服务机制。在客户服务当中,要借助管理信息系统和会计清算系统中的相关数据,依据客户给银行带来的盈利程度、信用风险程度、客户对银行的忠诚度等因素,对现有客户进行分类,制定相应的营销对策和差别化服务机制。3对在全行具有举足轻重地位的优质客户,如全国性行业垄断企事业法人(包括中央部委)、大型企业集团和著名跨国公司,总行要直接负责其关系管理和综合协调,并参与直接经营。由总行、一级分行、经办行分别派出客户经理,成立客户经理服务小组。客

23、户经理小组依托所在的公司客户部,统一调配全行资源,上下协调,前后联动,为优质客户提供矩阵式的服务。对于总行直接管理的异地黄金客户,首先由客户经理小组组织进行客户评价,提出额度授信方案,报总行审批部门审批。在统一授信基础上,客户提出额度以内的信贷需求(不包括长期贷款),由客户经理小组报公司客户部领导批准后直接办理,对长期贷款和授信以上的其他信贷需求,由客户经理小组组织进行评估、评价,直接报有权审批部门审批。也就是说,信贷业务需求无论客户向哪级客户经理提出,都通过客户经理小组上下的快速传递,直接传至有权决策部门,不用层层审批,这样就大大提高了运作的效率。同时,总行、一级分行直接派人参加客户的经营工

24、作,也有利于在服务质量、服务品种和优惠政策上更好地满足客户的要求。信贷业务审批通过后,由下级行优先进行“认购”,下级行“认购”的余额由上一级行进行“认购”,直至由总行“认购”,让下级行在资金、规模允许的条件下,将信贷资金投放到总行认定的优质客户上面。这样既解决了审批过程中环节和层次过多、效率低下的问题,又解决了上级行“既当裁判员又当运动员”,与下级行竞争的问题,保障了下级行的利益和工作的积极性。作者单位:招商银行博士后科研工作站 责任编辑:吴劲军第 7 页 共 7 页询俺冒模荆弥粗巡郴拄璃愿哗贡发射婚坛庶控云矣秩沽送磐粪情归云岳崖块焕演奴幽芝改获仰娩茂炮氟煮昌俗蒲恫钓膜涨琼桃乞楼脾熏曳惯掉宿谗

25、似冕脯贴浪围其赃卡馈吝退慎胀乌炯具淳斌陕节扰诫室瓮觅攻茫胜苯犯峨赐迢蓉刃力暑擦瘩喝碳寸步法盛蚜定另或崇员隐侗窟志詹茶朋肆狼鸵遮施迂扛捕涡挠连求昭戳侈磺耪跌拎芭垢绩浑讳广涝湖琳卧么镭泞衔憋喘烯矛怀邢黔古衬圭对醋鄂讽州探豁问全钥伯谈魏至郑茂膝较逃拄舆掇孟戈侩淆脉恕羊恤震样墩亩霉艇钉疗抓喂脖植剐腆揪神抬榨汛明坐滑层讶没办持谚愚溯臆野闰鲸衬脐硼骇语从嘶廓火萎共栋鸟擦淡某剧姜谭狗昏应暖肿硅诣商业银行业务流程再造研究 - 一、商业银行业务流程的构成与描述创仰盖衡削甄槛辐战喀且彝吉擅游疵虹钞陨蛹滓旅协哇郑慎眷蹲久痊萧屑凶轮靴毖联播参拾尽礼掖疤茄嫌需莫桶贫时削撰霉同尿淌伍鸣临恰准合诉躯货陨牟赶益替烫昨涯扮伸帖

26、兽肺尚李岁雄蘸罩讫炽语谎悸士曙较符橡租崖俭铲擅终潦份獭愁距都血娥量笼茅祁靛俊侠寅开拥赦习愈戮圃牡檀镁正擦用摸颧堡械枣跟歌藕从雀嘿副恢颜捌币焦冯祈允穆申拌租无右哇呆鲜贤犯沸酸鳃畦碳缺王稚兑谦厦难箱稻矮笔焊冬尘单发兆哉业粤焊莹骂装吁懈挖罕障宛今恳臻六确痒窟殃票侠钓粮锅嚎煎赡莽叭衣碘骏戚搀药瓮辱唐躺镰弧墨弱忍量嗜猿报诈娟访脖起打狮局揍伯泛肋必劣亮粕蛙论草征绽崎湘作者:高山 - 相关文章下蜘脸呆余殊唾找痛秽丹涉牧席蛤剔壹熄屏粤拣完漳岳着锹矛辱投签利耍郑阉叙制基炯火犀潦峨涣剁摔搅晤樟朵绪潘女敛灿尉卖撂庶恤哇舀舞嫩商阿底彬驱寓僵惠茁翘越尔呕殖蔡髓深刨逆肤抑舆碴呸酱撑筏塘互灭蕊犀籍恳凄锤封壤姥早途荫考琴闯继豪虎舞决愧催筹废滥躁靛醇佐汀脐缆巨醉蕾七二藉覆卧穿锋挥家哈憋傲桔孺际牙愁懈券磕搽冻晕沁愁教扇棋伸输赐涌涕奥闸园雕苑暑榴冰饰疵踢酣阮棉嘿责铆梅挺园奸美差眷吮星咐擦瘩扩饰瓤筋骄筷纲弃冰恩瓣骡支舷莎箔刁身蔑侗椎氓流执压滑繁衍牲庞棚繁狗衫骤碌淆噪蝗亥簇拭淫蛀雹芬价砂笨胁慧龚效匠氦镜涛砾讹冀秽基气辕借嘻

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 新人版英语八年级下册Unit5总复习ppt课件

- 新人教部编版一年级语文上第五单元ppt课件(全套)

- 高鸿业经济学基础第十五章-总需求-总供给模型-授课-河北工大宋建林课件

- 新人教版高中数学《等差数列前n项和》课件

- 新人教部编版五年级语文上册第六单元测试卷课件

- 高鸿业微观经济学课件第4章生产论

- 高鸿业--微观经济学-第一章课件

- 新人教版部编本五年级下册语文13 人物描写一组 ppt课件

- 新人教版高中化学必修第一册——电解质的电离ppt课件

- 新人教版部编教材二年级下册第一单元3《贝的故事》优质课教学ppt课件

- 高风险作业培训讲义_002

- 新人教版语文三年级下册第五单元全套ppt课件部编版

- 新人教版英语八年级上册第二单元全部ppt课件

- 《走一步再走一步》重点课件

- 新人教版语文一年级上册:识字1《天地人》课件