案例1:公司筹资与商业银行贷款

案例1:公司筹资与商业银行贷款

《案例1:公司筹资与商业银行贷款》由会员分享,可在线阅读,更多相关《案例1:公司筹资与商业银行贷款(18页珍藏版)》请在装配图网上搜索。

1、.银行借款筹资美国华盛顿银行1990年秋,美国华盛顿银行副总裁迈.哈丁审阅了瑞德胡克阿尔啤酒酿造公司的一项新的贷款申请。银行于1987年第一次和瑞德胡克发展业务关系,那时银行为其融通了两笔资金,一笔为$750 000的定期贷款;另一笔为$100 000的信用额度。该公司一直和银行保持良好的信誉关系,能够达到或超过财务计划目标,而且能及时归还贷款。瑞德胡克有给人以深刻印象的经营记录。创建于1981年的该公司自从1984年以来销售以年平均53%的比率增长,在1989年达到了$2 700 000。在太平洋西北部不断增长与竞争越来越激烈的微酿酒市场中,它的阿尔淡色啤酒和彼特黑色啤酒占有50%的市场份额

2、。为了满足预计增长的产品需求,瑞德胡克计划在加利福尼亚北部的海湾地区建一新酿酒厂。另外其还想引入拉哥淡啤酒品牌,这需要再在华盛顿西部波各圣德地区建立一较大的啤酒厂。为了给经营扩展融通资金,瑞德胡克正在寻求$5 000 000股权投资,股东为有兴趣进入北美市场且资金雄厚的一欧洲酿酒厂。同时,美国华盛顿银行已答应为其提供$6 500 000的新贷款。一、美国商业银行行业情况美国商业银行实质上把贷款和证券视为资产,而资产的资金来源主要为存款负债。到1989年为止,美国商业银行所拥有的贷款数额占全部资产的比重已从1985年的58.5%(见表2)上升到61%以上。贷款的整体扩展是由于伴随消费者贷款稳定增

3、长的房地产贷款的巨大增长,其远远能够抵消商业和工业(C&I)贷款增长的相对下降。80年代后期,由于商业领域可接受风险的提高,银行房地产贷款开始从商业向住房抵押转移。商业银行提高了在住房抵押贷款市场中的能力,这主要是由于繁荣工业的萎缩。然而,商业房地产贷款中的问题一直在威胁着商业银行。主要是由于商业房地产的高损失。1989年创记录的有204家联邦商业银行经营惨遭失败。到1989年,消费者贷款在过去5年中平稳增长。另外在1989年银行对$11亿主要为信用卡和汽车贷款的应收消费者贷款发行证券。这样,连同房地产抵押的证券化导致银行贷款投资的增长低于向房地产和消费者提供的净新信用,这是因为这些证券的发行

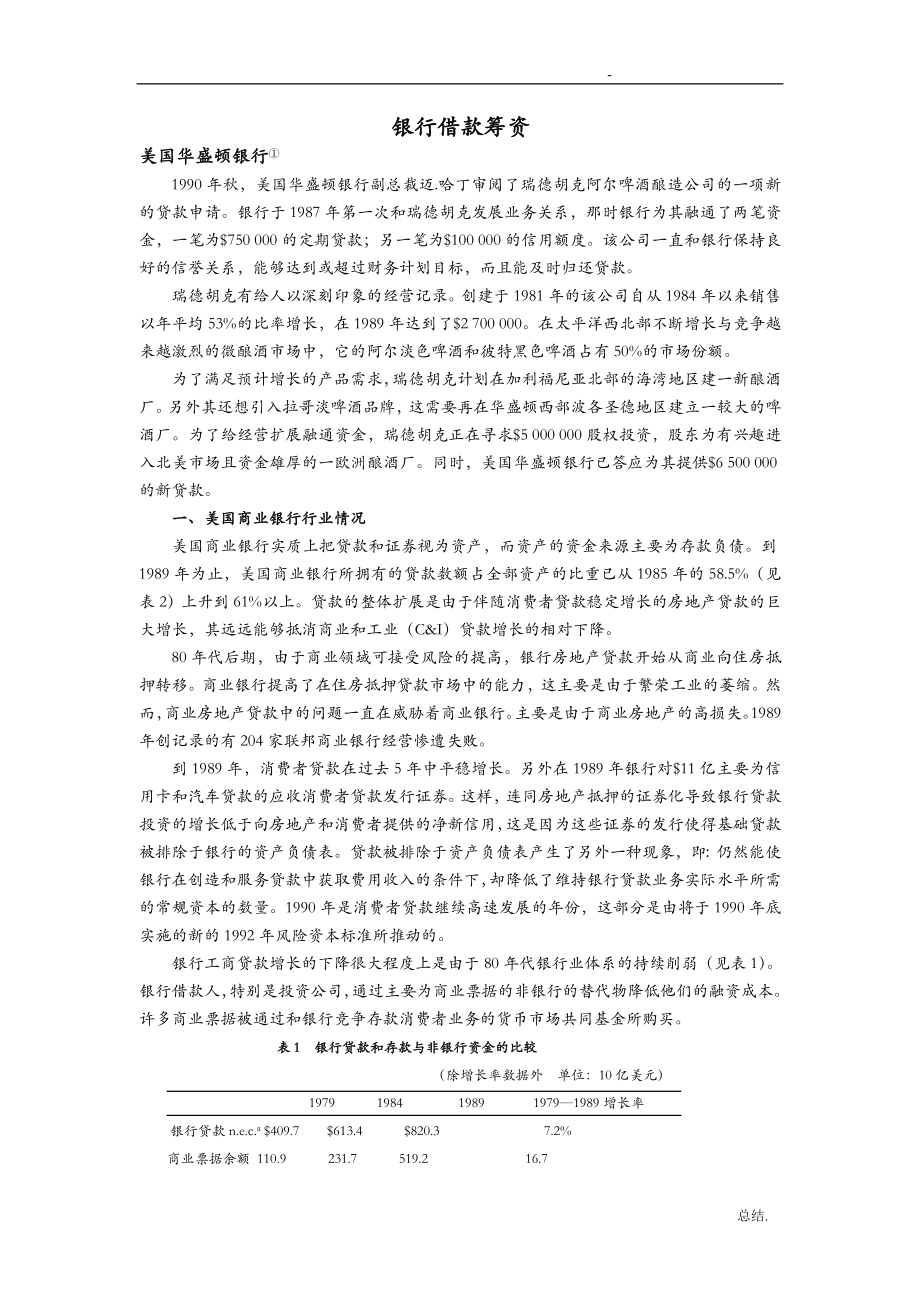

4、使得基础贷款被排除于银行的资产负债表。贷款被排除于资产负债表产生了另外一种现象,即:仍然能使银行在创造和服务贷款中获取费用收入的条件下,却降低了维持银行贷款业务实际水平所需的常规资本的数量。1990年是消费者贷款继续高速发展的年份,这部分是由将于1990年底实施的新的1992年风险资本标准所推动的。银行工商贷款增长的下降很大程度上是由于80年代银行业体系的持续削弱(见表1)。银行借款人,特别是投资公司,通过主要为商业票据的非银行的替代物降低他们的融资成本。许多商业票据被通过和银行竞争存款消费者业务的货币市场共同基金所购买。表1 银行贷款和存款与非银行资金的比较(除增长率数据外 单位:10亿美元

5、)1979 1984 1989 19791989增长率银行贷款n.e.c.a $409.7 $613.4 $820.3 7.2%商业票据余额 110.9 231.7 519.2 16.7银行存款b 986.2 1 551.2 2 172.7 8.2货币市场共同基金资产 45.2 233.6 428.1 25.2资料来源:联邦基金储备流量a: 银行贷款n.e.c.(未做分类)包括工商贷款、外国贷款、金融机构贷款、农场贷款以及其他贷款b:银行存款包括活期存款、短期和储蓄存款以及长期存款另外,中期票据市场、高收益债务市场和工商贷款向非银行销售的增长都促使了80年代银行工商贷款额增长的减慢。最后,在1

6、990年经济衰退的气候下,许多银行开始增长商业贷款保证金,这不仅紧缩了银行信用期限和信用标准,也促成了工商贷款增长的持续下降。自1987年以来,银行对证券的持有量一直以整个银行资产的一定百分比下降。最为主要的原因为1986年税收改革立法,银行对国家和地方政府的债务持有量大幅度减少。本立法取消了对自1986年8月持有的免税债券扣除80%利息费用的做法。银行持有美国政府债券的轻微增长实际是两方面相抵的结果,即:对国库券持有量相对大幅度的下降和对政府担保背书债券相对持有量更大幅度的增长。银行非盈利资产包括现金和准备金存款,其中后者与联邦储备银行不付息账户中的存款相对应联邦储备体系中的成员被要求持有库

7、存现金和在联邦储备银行存有存款数额一定百分比的不付息准备金。自从通过1980年的存款机构免调整和货币控制法案,所有存款机构执行统一准备要求,根据存款形式和银行存款数额的大小按313存储。其他非盈利资产有有形资产,例如房屋、家具和设备;不动产,包括从贷款补偿中获取的和顾客承兑负债顾客承兑负债一般来自国际贸易。当顾客利用银行信用获取其存款汇票或当交易的票据用于支付进口货物的款项时形成顾客承兑负债。存款正在增长的部分原因是消费者把资金从高收益行业转向基金业,同时银行正在成为高收益的机构也是一方面原因。这些存款使得银行未通过一般既困难又昂贵的资金市场筹集资本实现投资资产的增长。总体上讲,银行权益价格在

8、下降。新附属债务的筹集要求高风险佣金。小额定期存款小额定期存款是典型的付息存款,它要求有资金回收通知,小额定期存款的金额低于100 000,而大额定期存款的余额要求100 000以上。是零星存款的主要形式,最近一直按全部存款的一定百分比增长。这些存款是典型的向高收益业投资的资金来源。活期存款活期存款是典型的企业不生息存款。在持续下降,这些与企业越来越多地为银行服务支付费用,而不是持有更多的闲置资金余额是一致的。而且,1989年较高的平均利息率进一步刺激存款者降低了不付息存款余额。大多数银行(大约98)向联邦存款保险公司(FDIC)将存款投了保,这样,他们每年要付小数额的手续费。在一个FDIC保

9、险银行中,每位存款者保赔金额达100 000。1989年,银行业整体净收入下降幅度为平均净资产的1(见表3),主要原因为非绩优贷款无盈利效能资产主要指以下几类资产:利息已全部收取的贷款;总体上对贷款机构产生不利影响,利率和期限重新协议的重组贷款;贷款补偿中得到的不动产和其他固定资产。损失准备金的增加。此外,尽管由收益资产实现的毛利息收入增加了,但存款和已购买资金的利息费用有更大增长,结果形成较低的边际净利息收入,它为银行业一主要毛利指标。非利息费用,包括间接费用和经营成本每年按平均净资产1的比例持续增长。而包括服务费收入的非利息收入也按年增长。留存收益是银行资本来源之一,然而,在净收入减少的情

10、况下维持原有的股利分配支出导致了1989年该行业留存收益的下降(见表3)。尽管小型银行继续保持相对良好的盈利状况,但从整体上讲行业利润指数在1989年是相当低的。较大银行尤其是货币中心机构收益低落,这主要是由于商业房地产和国内企业贷款的损失。很大程度上由于商业房地产贷款的损失。东部沿海的银行尤其遭到沉重打击。较大银行(资产超过3亿)的贷款净坏账占年均总贷款的比率从1985年的0.75上升到1989年的1.21。1989年所有银行的净坏账率为1.09。整个行业的资产报酬率仅为0.51,是自1970年以来的第二个最低水平。权益报酬率为7.94(见表4)二、美国班公司总部设在俄勒冈州波兰德的美国班公

11、司是美国华盛顿银行的母公司,同时也是总部设在太平洋西北部的最大的金融服务控股公司。在1989年12月31日,其资产总额约为170亿。财务报告和说明资料见表5和表6。美国班公司提供种类繁多的金融服务,能够满足企业和个人许多财务需求。银行业务由各种不同的企业部门提供。资本市场部提供在国际银行业、海运商品业、贸易融资方面的服务,并且处理银行和公司客户之间的业务关系,其业务量逾1亿。房地产部在西部10个州提供商业和住房房地产贷款并且为客户服务。投资服务部为银行客户办理信托、资产管理、保险和经纪业服务。租赁部在全美由35个业务分部为企业购置设备融通资金。商业银行业务部分为三个分部,设立于各自主要市场所在

12、的州里。虽然各自有不同的业务,但对客户来讲,他们都被简单地称为“美国银行”。1990年俄勒冈州的美国银行是本州最大的商业银行,拥有193个分支机构和42的银行业存款市场份额。在加利福尼亚北部,美国银行在1990年是第三大银行,分支机构有40个,占存款市场份额的4。1990年,华盛顿美国银行是华盛顿第四大银行,占14的银行存款市场份额。该行是美国班公司于1987年7月和12月分别收购老华盛顿国家银行和华盛顿人民国家银行后建立的。1988年2月,美国班公司合并了上述两个银行经营业务后形成了新的华盛顿美国银行。总资产逾40亿,户头有600 000多个。总体上讲,美国班公司1989年的经营状况大体良好

13、。1989年的净收入为1.508亿,和1988的1.239亿相比,上升了22。同时它也达到了1989年的管理目标,即1的资产报酬率,实现了15.12的权益报酬率。公司的贷款投资率为56,主要集中于商业贷款,它分散于华盛顿州和俄勒冈州以及工业经济的各个部分。只有很少一部分贷款投资于银行主业务之外。1989年商业贷款以总贷款投资的1增长。资产质量一直在提高,非绩优资产降低到总贷款和房地产贷款的1是该银行1990年的重要目标之一。它已把无盈利效能资产水平从1988年底占总贷款比例的2.3降低到了1989年底的1.7。由于充足的储备和贷款投资质量的改进,流动资本是充裕的而且能够达到包括1992年新风险

14、资本标准在内的所有准则要求。然而,过去几年里持续大量增长的资产已严重影响了美国班公司的资本地位。另外,尽管留存收益是银行资本的重要来源之一,但每股股利却从1985年的0.49上升到1989年的0.89。美国班公司的财务状况很大程度上受其主要经营地区太平洋西北部经济活力的影响。俄勒冈州和华盛顿州在1989年是国内就业增长最高的地区。强有力的工业和与太平洋周边国家贸易的通道促进了该地区经济的增长。三、为瑞德胡克啤酒厂融通资金瑞德胡克啤酒厂1981年5月,波尔始波曼和戈登巴克在西雅图创建了瑞德胡克啤酒厂。尽管当时美国酿酒工厂由为数不多、业务限于国内市场且大量生产、费用低的酿酒厂统制,但一些市场因素显

15、示了有利于微酿酒厂发展的气候。最为重要的是,开始于70年代初期的进口啤酒销售开始迅速增长,这表明美国消费者的品味已向高质量产品转变。始波曼和巴克创建地方性微酿酒厂的决定不仅仅由于国内进口生啤酒市场的前途无量,而且受当地人均啤酒消费量是全国最高这一因素影响。这两方面因素表明在该地区以欧洲传统方法酿造的鲜啤酒将大受欢迎。由于拥有轻工业设备和环境以及周围社区仍保持浓重欧洲传统,所以西雅图的巴拉德被选为最初酿造厂的厂址。从西雅图地区投资者筹集了350 000的权益资本,用于购买设备和提供经营所需营运资金。瑞德胡克开始仅仅是一生啤酿造厂。1982年8月11日,其卖出了自己第一品脱阿尔淡啤酒。1983年6

16、月引入了巴特黑啤酒。巴拉德若啤酒在1984年春天开始生产且受到广泛欢迎。即使在1985年中期增加了一瓶装生产线,需求仍很快超过了生产能力。管理部门把酿造厂移到了老佛瑞蒙特(电车)车库,它曾经是西雅图电子铁路的停车场,26 000平方英尺的车库为已达到40 000桶的酿造能力提供了空间。另外在此还增加了一个酒馆,这一酒馆被命名为“电车人”,以纪念这一车库的历史。已有110年历史的德国安顿斯德耐克马斯诸嫩凡波瑞克有限责任公司被选来设计和建设佛瑞蒙特酿酒厂高水平的酿酒设备。这一新技术使得瑞德胡克成为北美技术最先进的手工酿酒厂,同时确保了其产品质量和长盛不衰的生产经营。到目前为止,没有任何其他相当规模

17、的酿酒厂进行那样的设备和技术投资。佛瑞蒙特酿酒厂于1988年10月开始运营。执行总裁波尔始波曼最初创建瑞德胡克的想法是想生产能与欧洲和加拿大进口品牌竞争的啤酒,定位于进口啤酒饮用者。瑞德胡克致力于生产鲜度上超过进口品牌的高质量啤酒,同时使消费者享受更浓郁的风味。除了见斯和富乐斯等进口啤酒外,瑞德胡克的淡啤酒与地方性酿酒厂展开了竞争,象安克史帝姆公司内华达州西诺公司,象葛兰斯、哈特和干欧克斯小型酿酒者,以及象莎姆尔、亚当斯这样的承包酿酒商。公司在越来越大的微酿酒产品市场上获得了稳定地位。1975年美国只有一个微酿酒厂,到1989年就从1985年的50家上升到300家。尽管美国国内啤酒市场1988

18、年和1989年销售增长疲软,但微酿酒厂销售额却以估计每年3050的幅度增长。这一增长率主要来自进口啤酒销售的下降,其销售额1989年下降了7.9,1990年前8个月又下降了2.7。尽管如果立法委员会通过高啤酒税法,啤酒消费将可能下降,但这一增长势头将会进行下去。虽然瑞德胡克管理部门认为节制会刺激人们向啤酒尤其是更为浓郁的啤酒消费复转移,但健康问题也会对酒精消费产生消极影响。发展建议瑞德胡克管理部门相信,不断增长的获利能力和预计的增长趋势表明现在是扩大经营的最佳时机。他们也认为一种新品牌的淡啤酒“拉哥”将会为公司带来巨大的收益增加。始波曼认为预计销售额达25 000 000的淡啤酒最终会成为公司

19、的主打品牌。这将会使该酿酒厂接近其最终目标:在太平洋西北部和加利福尼亚地区生产特色啤酒业中占据主导地位。由于大的国家酿酒厂吞并了地方性的厂子以及随后的许多较小酿酒厂的破产,市场上缺乏高质量的地方性拉哥淡啤酒生产厂家,瑞德胡克的拉哥淡啤酒弥补了这一空白。凭借高质量啤酒的声望、适当的分销网络、巨额的广告支出和在目标市场国内竞争的缺乏,瑞德胡克相信它能很快打入拉哥淡啤酒市场。拉哥淡啤酒的市场是巨大的。拉哥作为一种口味更淡、更解渴的啤酒,吸引了比阿尔和巴特更广泛的消费人群。阿尔和巴特啤酒的市场很小,而拉哥啤酒占有大部分麦芽饮料市场。拉哥啤酒市场估计是阿尔啤酒的10倍。然而,瑞德胡克的新拉哥啤酒将要与价

20、高的进口拉哥啤酒展开竞争,例如黑尼肯、贝克斯、卡罗那和莫尔逊。仅在西北部,高价拉哥啤酒的市场容量估计大约为1.45亿。在加利福尼亚洲高质量拉哥啤酒的市场容量估计逾10亿。为了引进新拉哥啤酒,瑞德胡克计划在华盛顿州西部的波各圣德地区建一容量为100 000桶且扩展潜能为200 000桶的啤酒厂。这一啤酒厂将是太平洋西北部和加利福尼亚洲阿尔淡啤酒的后备来源,同时也生产新拉哥啤酒品牌。同时瑞德胡克还计划建一类似于佛瑞蒙特的设施的啤酒厂,其设在加利福尼亚北部的海湾地区,生产满足人口稠密的加利福尼亚市场的地方特色的啤酒。这些酿酒厂预计会保证瑞德胡克有充足的生产能力进入90年代后期。投资于地产、厂房和设备

21、的总金额预计为15 000 000。1990年10月1日将需要1 000 000的现金,用于将于1991年7月到期的第一期工程费用支出。安顿斯德耐克马斯诸嫩凡波瑞克有限责任公司将再次来设计和建设这些酿酒厂,它要求瑞德胡克在工程开始之前有足够的资金。提供资金哈丁认真审核了瑞德胡克提供的文件(见附录)。他首先要决定是否向贷款委员会推荐这一6 500 000的交易。3 000 000以下的信贷可在一有信贷管理机构委派人员的合作之下,由主管该户头的信贷员直接通过。一旦超过这一数额,贷款就必须经由8人组成的信贷委员会通过,其中包括信贷主任、部门经理和负直接信贷责任的人员。尽管一般来讲贷款委员会都会通过推

22、荐书,但非总是如此。委员会根据银行的投资来检查每一项贷款,而信贷贷款仅视每一项贷款为单一的交易,两者会发生冲突。评价瑞德胡克贷款价值的必要资料是由财务主任戴维米科尔逊提供的财务信息资料。除了历史财务报告以外,米科尔逊还准备了预计公司财务需要的财务报告(见表A.1和表A.2)。哈丁知道他必须分析这些计划对以假设为基础的变化的敏感度。哈丁也知道他的推荐书中必须包括定价方案,包括到期日和利率在内。虽然哈丁对到期日持异议,但米科尔逊仍把他的计划基于7年期贷款基础之上。哈丁希望财务部门把此贷款作为其投资的一部分,而不是仅视为一对一的业务,因此,投资成本将反映预计的7年期共同成本(见表7)。他也必须考虑包

23、括保险、储备和破产在内的服务间接成本。通常,哈丁利用美国华盛顿银行的主贷款浮动利率来进行此类交易,尽管他也能采用一固定利率。同样,瑞德胡克可能为此获得较低贷款利率,而支付比标准的1高的前期费用。其最终负担的实际利率将包括银行利润,将反映哈丁对该公司贷款价值的评估,贷款抵押品以及该笔交易的优劣。最后,与该交易相关的主要合约也许要被推荐。一般来讲,哈丁会在合约中设定对公司杠杆系数及其现时比率的限制,他也会限定未来的资本改良项目和执行总裁及主业主波尔始波曼工资的提取。哈丁对与瑞德胡克过去的交易相当满意。该行热衷于与强大的地方企业发展业务关系且为其信贷客户提供广泛服务。另一方面,瑞德胡克正打入一个新的

24、市场,哈丁对该公司计划的完成充满信心。进一步讲,银行关心的是改进资产质量,不愿投资于高风险项目。尽管西北部的经济相对强大,但哈丁也知道美国银行并非完全没有银行业和国内经济中所存在的问题。表2全部保险商业银行投资占平均总资产的百分比 198519891985 1986 1987 1988 1989获息资产 86.05 85.02 86.67 87.94 87.84贷款58.51 57.85 58.36 60.59 61.30工商贷款22.26 20.96 20.04 19.55 19.20不动产贷款 15.71 16.71 18.69 20.56 22.18建筑3.20 3.49 3.87 4.

25、01 4.14农业土地0.41 0.43 0.46 0.49 0.5114口家庭住房7.20 7.31 8.00 9.03 9.94大家庭住房 0.44 0.49 0.56 0.58 0.59非农业非住房 4.00 4.43 5.21 5.77 6.29消费者贷款10.80 11.06 11.10 11.31 11.40信用卡2.48 2.75 2.97 3.31 3.26分期付款及其他8.32 8.31 8.13 8.18 8.14外国政府贷款1.56 1.43 1.34 1.23 1.03农产品贷款1.51 1.22 1.03 0.99 0.96证券贷款 0.83 0.79 0.63 0.

26、58 0.54其他7.19 7.27 6.92 6.42 5.97证券 17.58 18.29 18.58 16.84 16.74美国政府债券 9.50 9.26 10.03 10.35 10.78州和地方政府债券6.99 7.49 6.25 3.69 3.14其他债券和股票1.08 1.55 2.29 2.80 2.82贸易户头资产1.24 1.55 1.32 1.26 1.25已售联邦总资金和逆回购协议 4.43 4.72 4.43 4.26 4.20付息存款 5.53 5.15 5.26 4.99 4.35存款负债77.30 76.72 76.43 76.22 76.01国外存款 12.

27、61 11.61 11.36 10.85 10.05国内存款 64.69 65.11 65.06 65.37 65.96活期存款15.63 16.03 15.11 14.34 13.63其他支票存款4.57 5.21 6.01 6.27 6.16货币市场存款账户11.72 12.64 12.32 11.44 10.55其他储蓄存款 4.64 4.79 5.76 6.08 5.81短期存款16.67 15.68 14.95 16.16 18.15长期存款11.46 10.76 10.60 11.08 11.66已购联邦总资金及回购协议 7.68 8.25 8.06 7.72 7.05借入资金的其

28、他负债3.44 4.02 4.45 4.93 3.87其他借款5.70 5.17 4.90 3.49 3.39备注货币市场负债35.19 34.63 34.19 31.58 34.53损失储备0.80 0.92 1.36 1.51 1.50总权益资本6.17 6.21 5.06 6.10 6.27资料来源:1991年7月联邦储备公报表3 全部保险商业银行收入和费用占平均净总资产的百分比 19851989a项 目1985 1986 1987 1988 1989总利息收入9.58 8.50 8.31 8.95 9.92总利息费用6.08 5.11 4.95 5.42 6.41净毛利息3.50 3.

29、50 3.40 3.53 3.51非利息收入 1.20 1.28 1.41 1.47 1.55坏账准备0.68 0.78 1.27 0.54 0.93其他非利息费用3.17 3.22 3.30 3.33 3.37证券利得 0.06 0.14 0.05 0.01 0.02税前收益 0.90 0.80 0.28 1.14 0.80税金b 0.21 0.19 0.18 0.33 0.31非常项目 0.01 0.01 0.01 0.03 0.01净收益 0.70 0.62 0.11 0.84 0.51已宣告的现金股利0.33 0.33 0.36 0.44 0.44净留存收益0.37 0.29 (0.2

30、5) 0.40 0.07备注:净毛利息c3.88 3.79 3.61 3.78 3.70资料来源:1991年7月联邦储备公报a:资产为扣除损失准备后的全部联合资产b:包括对收入、非常所得和证券利得征收的全部税金c:对于税前利润大于零的每家银行,免税收入以税前利润和免税利息中较小的t/(1-t)的倍数增(t为联邦边际所得税率)。这一调整大约为免税项目税前所得。表4 按资产多少列示的保险商业银行的利润率 19851989()收益类别和银行大小a1985 1986 1987 1988 1989资产报酬率b资产低于3亿0.70 0.52 0.11 0.84 0.51资产在3亿50亿0.74 0.58

31、0.63 0.74 0.88资产在50亿及以上 0.83 0.76 0.58 0.76 0.74 货币中心银行 0.45 0.46 (0.84) 1.06 (0.30) 其他 0.74 0.68 (0.02) 0.82 0.58权益报酬率c资产低于3亿11.18 9.97 1.80 13.52 7.94资产在3亿50亿9.19 7.21 7.76 8.89 10.32资产在50亿及以上12.83 11.52 8.79 11.39 10.93货币中心银行 9.60 9.50 (19.46) 23.40 (6.17)其他 13.56 12.18 (0.28) 15.16 10.34资料来源:联邦储

32、备公报.1991年7月a:银行大小分类依据年末总联合资产b:净利润占平均含损失准备净额在内的全部联合资产的百分比c:净利润占平均权益资本的百分比表5 美国班公司及其附属财务报告:合并资产负债表 (千美元)12月31日 1987 1988 1989资产获息资产 货币市场投资1 150 894 623 228 484 095 证券投资(市价:1989 2 221 124 1988 1 541 142) 1 440 660 1 565 887 2 221 898 贸易证券 79 816 121 800 待售抵押42 447 78 363 214 048 贷款减投资收益净额a 8 668 7309 6

33、76 10111 409 464获息资产总额 11 302 671 12 023 375 14 441 305备抵贷款损失 (113 387) (126 227) (153 557)现金和应收银行款1 115 091 1 261 763 1 324 717房屋、器具及设备 270 547 280 596 283 219其他房地产 74 881 64 003 47 892消费者承兑负债 321 966 371 015 413 039其他资产 380 917508 877 618 767资产总额 13 352 68614 383 40216 975 382负债付息负债 7 416 651 7 84

34、4 640 9 002 799 已购联邦基金和证券重购协议 1 470 232 1 603 546 2 570 281 商业票据 284 721 279 989 406 174 其他短期借款 205 134 195 506 278 635长期债务 475 545624 770602 975附息负债总额 9 852 283 10 548 451 12 860 864不附息存款 2 104 894 2 323 090 2 429 387应付所得税 97 573 56 861 55 645未承兑票据 321 966 371 015 413 039其他负债 118 452140 158162 706

35、负债总额 12 495 168 13 439 575 15 921 641股东权益普通股 205 888 206 777 249 475资本公积 145 826 148 474 361 447留存收益 507849 590 720 444 922 减:库存股 (2 045)(2 144)(2 103) 股东权益总额 857 518943 8271 053 741负债和股东权益总额 13 352 68614 383 40216 975 382a:美国班公司贷款投资组成如下:12月31日1987 1988 1989商业贷款 4 653.1 5 256.6 6 371.2不动产建设贷款 488.4

36、630.1 765.2不动产抵押贷款 1 374.8 1 563.2 1 762.5消费者贷款 1 867.0 1 944.4 2 117.6国外贷款 16.6 22.6 37.5美国班公司及其附属财务报告:合并收入和经营资料报告(除每股股利外,单位为千美元)12月31日1987 1988 1989利息收入 976 728 1 162 964 1 436 516利息费用 529 462635 483 832 932利息净收入 447 354 527 481 603 584贷款损失准备 57 43069 20483 765抵除贷款损失准备的利息净收入 389 924458 277519 819非

37、利息收入 177 074 217 590 235 517非利息费用 428 739503 149544 169税前和合计变更前收入 138 259 172 718 211 167所得税准备 38 62148 80560 385会计变更前收入 99 638 123 913 150 782会计变更累计影响额 8 834净收入 108 472123 913150 782发行在外的平均股数 49 064 49 237 49 498每股收益 会计变更前每股收益 2.03 2.52 3.05 净每股收益 2.21 2.52 3.05每股股利 0.58 0.80 0.8912月31 日1985 1986 1

38、987 1988 1989平均资产报酬率0.81 0.69 0.90 0.92 1.00平均权益报酬率11.74 10.12 13.39 13.78 15.12权益/总资产 6.65 6.44 6.42 6.56 6.21净利息率4.80 4.70 4.78 4.87 4.96无盈利性能资产占在外贷款和其他房地产资产的百分比 3.50 2.60 2.50 2.30 1.70年底在外贷款损失准备1.13 1.31 1.31 1.30 1.35平均在外贷款净坏账损失 0.56 1.22 0.71 0.64 0.55资料来源:美国班公司年度报告,1988年和1989年表6 美国班公司1988年和19

39、89年12月31日平均余额和净利息率(百万美元)1988 1989 平均 收入 收入或费用 平均 收入 收入和费用 或 占 或 占 余额 费用 平均余额 余额 费用 平均余额获息资产 货币市场投资 801.1 61.7 7.70 437.5 41.5 9.48证券投资 1 436.5 123.8 8.62 1 734.4 157.1 9.06贸易投资 84.7 6.8 8.06 134.8 12.1 8.95待售抵押 49.9 4.9 9.75 115.3 11.4 9.90贷款减投资收益净额商业贷款 4 955.2 507.0 10.23 5 696.5 656.1 11.52 不动产贷款1

40、 979.3 193.1 9.76 2 373.2 245.4 10.34 消费者贷款 1 866.0 230.5 12.35 2 062.4 265.4 12.87 国外贷款 22.7 2.0 8.95 24.5 3.0 12.41 租赁融资 252.520.38.04276.925.49.15贷款总额9 075.7 952.9 10.50 10 433.5 1 195.3 11.96贷款佣金 42.452.9包括佣金的贷款总额 9 075.7995.310.9710 433.51 248.211.96获息总资产/利息收入11 447.91 192.510.4212 855.51 470.3

41、11.44附息负债存款: 储蓄和附息支票存款 2 142.0 97.2 4.54 2 197.8 99.7 4.54 货币市场户头 1 774.7 87.4 4.92 1 493.0 79.2 5.31 10万及以上的定期存款 1 047.6 76.2 7.27 1 388.4 123.5 8.89 其他定期存款 2 616.9186.77.14 329.9269.88.10附息存款总额 7 581.2 447.5 5.90 8 409.1 572.2 6.80已购联邦基金及重购证券协议1 311.6 97.2 7.41 1 642.5 149.3 9.09商业票据 312.3 24.4 7.

42、81 361.2 33.8 9.35其他短期存款 200.8 15.5 7.72 252.6 22.6 8.96长期负债 556.750.99.14587.755.09.35附息负债利息费用总额 9 962.6635.56.3811 253.1832.97.40不附息贷款 2 022.5 2 157.8收入占获息资产的 10.42 11.44获息资产资金成本 5.55 6.48净利息收入(率) 557.0 4.80 637.4 4.96资料来源:美国班公司年度报告.1989.注:非增值贷款已包含在平均余额的计算中,1989年和1988年增值税率分别为37.6和40.5。表7 主要货币利率()8

43、/31/89 8/31/90基本利率10.50 10.00联邦资金a 8.875 8.0183个月短期国库券8.12 7.467年期国库券 8.29 8.793月期存款证8.79 8.043月期商业票据8.69 7.96柏瑞林货币市场资金b 7.96 7.59a:二级市场b:过去30日内平均净收益率附 录瑞德胡克阿尔啤酒公司文件一、信贷额度/贷款汇总表贷款1贷款1:6 500 000,新申请。目的:在华盛顿西部建一100 000桶的啤酒厂和在加利福尼亚北部建一25 000桶的啤酒厂。还款来源:利润/现金流量(见表A.2)。手续费/利率:待定。偿还期限:待定。抵押品:(万美元)华盛顿州100 0

44、00桶啤酒厂酿酒房: 厂房 250.0设备 35.0过虑设施 12.5 297.5 设备:发酵器(20个,单价50 000美元)100.0发芽系统 30.0锅炉 15.0冷藏箱 75.0小桶系统 100.0装瓶生产线 130.0热/冷水器 10.0租赁物改良 35.0495.0加利福尼亚洲北部25 000桶啤酒厂 酿酒房:厂房 125.0设备 25.0 150.0设备: 发酵器(20个,单价50 000美元)35.0发芽系统 11.0锅炉 8.7冷藏箱 22.5小桶系统 75.0装瓶生产线 83.5热/冷水器 6.0租赁物改良 25.0 266.7现有设备净值 246.5减:现有贷款 (80.

45、0)抵押品总额 1 375.7根据瑞德胡克管理部门估计,其他购建成本包括:(万美元)华盛顿州西部100 000桶啤酒厂其他不确定性成本 30.0销售税 65.0意外支出 88.7加利福尼亚洲北部25 000桶啤酒厂其他不确定性成本 20.0销售税 39.2意外支出 47.6其他:已计划建筑设施贷款归还估计日期:日期 酿酒设备 家具设备与装置 卡车 租赁物改良1991.7 2 730 001992.6 2 077 950 200 0001992.9 6 660 000 200 0001992.11 200 0001992.12 2 030 000 200 0001993.1 100 000199

46、3.4 600 00014 097 950 200 000 100 000 600 000贷款2贷款2:500 000。目的:经营业务之需,补充所需现金流量。还款来源:存货的销售和应收款的收回。手续费/利率:0.25的初始费用(250),利率为与美国华盛顿银行基本利率相联系的浮动利率。还款期限:依据需要的周转贷款。抵押品:持有绩优证券的利息和应收账款。证明:这一贷款的使用是有条件的,它不能在1989年使用。它是非固定性的贷款,是交易性的。它仅能用于蛇麻草、包装、容器和商标等特定目的。本质上是一种短期贷款(如3090天)。贷款3贷款3:805 000。目的:建佛瑞蒙特酿酒设施和啤酒馆。还款来源:

47、利润和现金流量。手续费/利率:美国华盛顿银行基本利率加1的浮动利率,每年1月调整(现为11.5)。还款期限:按月付息。本金7年内分期归还,1995年12月7日到期时还大笔款项现每月归还15 635。抵押品:公司所有设备和租赁改良。其他:要求1.25:1的负债净值率。二、其他重要资料银行历史/关系:瑞德胡克自1987年以来一直是银行的客户,它利用银行提供的受托和银行卡服务。所有权:瑞德胡克的所有者为30人,持有大约34 000股股份。6人拥有65的股份,其中5人是董事会成员。主要人物波尔始波曼,创建人之一,公司总裁,也是CEO,1978年在维吉尼亚大学达登商学院获得工商管理硕士后,他在华盛顿州西

48、雅图外部的CS米切尔葡萄酿酒厂做了一名战略计划员。戈登巴克,创建人之一,公司的秘书和经理。巴克先生是名企业家,他在西雅图地区创建了多种公司。他是斯达巴克斯咖啡公司的创始人和主席,同时也是萨斯夸师出版公司的经理。巴米拉希克里。营销经理。希克里女士已有11年在招待和酒精饮料工业工作的经验,其中包括被蒂拉瑞雇为经理以生产特色啤酒和葡萄酒。戴维米科尔逊,财务主任。米科尔逊先生1981年毕业与华盛顿州立大学,同年家人西雅图的巴科雷斯银行。开始时是一名信贷分析员,后提升为财务副主任,再后来成为营销主任。1985年他离开了巴科雷斯,进入特许食品有限责任公司任会计主管。阿伦特瑞波里特,酿造主管和经营经理。特瑞波里特先生曾任钻油监理,他一直在UC戴维斯的赛贝研究所进行微生物研究。表7.A.1 瑞德胡克阿尔啤酒酿造公司历史财务报告:损益表(年底12月31日)19821983198419851986198719881989销售

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。