《医药定制研发生产行业分析报告》由会员分享,可在线阅读,更多相关《医药定制研发生产行业分析报告(13页珍藏版)》请在装配图网上搜索。

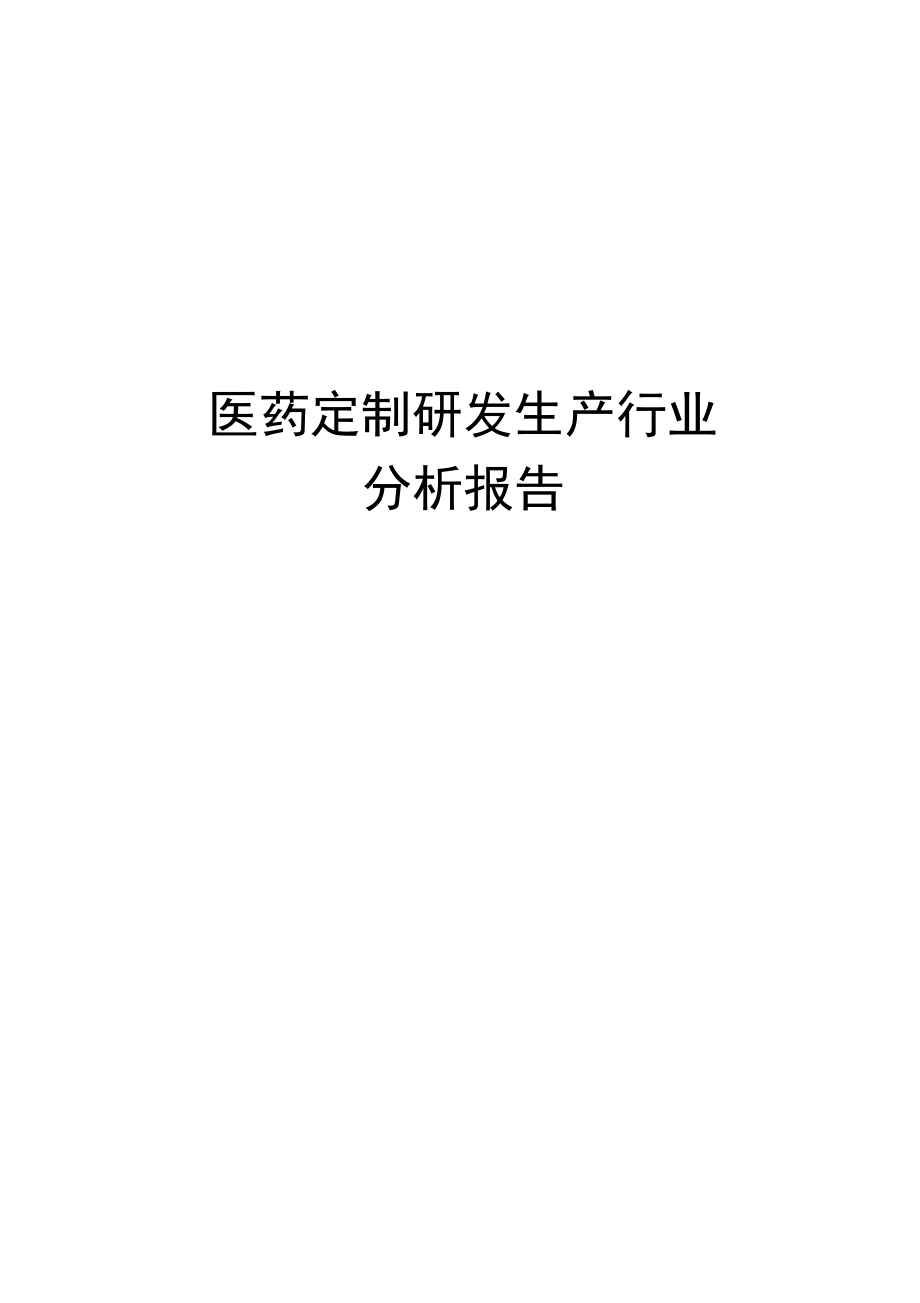

1、医药定制研发生产行业分析报告一、 成本推动医药研发模式的转变 3.二、研发外包市场高速扩张 6.三、 医药定制研发生产行业盈利分析 71、新药价值曲线和公司成长7.2、国内主要医药定制研发生产企业 93、行业先锋药明康德 9.四、 享政策红利,中国医药外包行业迎来更大机遇 10五、 风险提示 .11医药定制研发生产企业主要服务于跨国制药公司和生物技术公 司的创新药,并为客户提供从药品定制研发到定制生产的综合服务。 医药定制研发生产企业提供的服务包括但不限于原料药及医药中间 体的成产工艺研究、制剂处方及工艺研究、确证化学结构或者组分的 试验、质量研究、药物稳定性研究等定制研发服务,以及临床前研究

2、、 临床试验、药品注册、商业化销售等各个阶段的药品及其原料药、医 药中间体的定制生产服务。图&医药定制研发生产企业的服务内容临床前试验临床试验创新药上市原料药及医药中间体的生产工艺研究制剂址方及工艺研究确证化学结构或者组分的试鳖廣量研究药物穗罡性研究福床前研究用药及其医药中间体的定制生产将床试验用药炭其医药中间体的定制生产药品注册样品的崖制生产裔业化制剂、原料药、医药中间体的定制生产、成本推动医药研发模式的转变传统跨国药企采用垂直一体化的结构,控制医药行业从原料、研 发、生产到销售的各个环节。但是现在这种垂直一体化的结构面临着 专利到期、研发瓶颈、药品降价三重困境。专利悬崖”困境蔓延:专利药到

3、期的数量逐渐增加。当仿制药大量涌入市场,以专利药为生的传统制药巨头讲面临巨大的损失。据估计,2007-2018年全球受到仿制药威胁的专利药总计销售金额超过2000亿美元。研发效率急剧下降:因为大部分的先导化合物已经过筛选,导致发掘新药的难度日益加大。体现在1)研发投入的节节攀升:根据 PhRMA (美国医药制造商协会)的统计,1980-2010年,其成员药 物研发投入从20亿美元增长到494亿美元,30年间增长了 25倍。 此外新药研发的时间成本也不断增加。2)研发成功率的不断降低: 2000-2011年,FDA批准的新分子实体(NME )从7.4个下降到3.0 个。医药降价压力骤升:近年来医

4、保改革在发达国家和发展中国家的 推行力度明显加强,而药品降价历来是医保改革的重中之重。 如印度 政府2007年将实施价格控制的基本药物目录品种从74种增至354种;美国奥巴马政府2011年9月宣布计划在未来10年从药品降价中节约医疗经费1350亿美元。这些降价措施会给以高价专利药为生的跨国药企带来沉重的打击。M专利羸1T日益严410吕aZ10 21D sslDao1111111 rr=s图:医药研雄投入不斷上升+虑功車聲渐下障菠国 日本 德国 法国中国印度医疗改革政锻医疗祿案耙医疗棵阻的浚盖面扩大了 2500万至3000万人对进口药忻格孩算制度进叶改革以降低新药上市价格.要忻下降5.75%新药

5、品强调咸木散益评价.决定报销与否时引入咸木骰益芬析方法嚅小报销范由1020%对于用供药物引入风险分損机制药品控制政饋确操医疗普及对持顒发屣性,降低画协将宅时价格控制的基本药物目娥晶种从74增至站4在上述成本压力下,跨国药企:投资创新技术,参与新兴市场, 提高经营效率。在继续加强新药研发的同时,为了减少研发预算、缩 短研发周期、控制研发风险,开始取消原先垂直一体化的结构,将医 药的研发和制造等环节进行外包,促进了医药定制研发生产行业的发 展。与制药企业自行研发相比,高度的医药研究专业化运作可以1)解决医药企业研发低潮时的资源闲置和研发高峰时的资源不足问题; 2)将药企研发部门的人力成本从固定成本

6、向可变成本转移,提高药 企经营灵活性;3)可以同时为多个药企服务,实现规模效应。图1小医药行业外包种类一一 亠业工 专分专-JF式 直模 1务医药合局捐售企 业(CSO)二、研发外包市场高速扩张由于医药定制研发生产的专业化和高效率,该行业在美国兴起后 迅速在全球范围内发展。2012年,全球医药定制研发生产行业的市场规模为 291亿美元。2013-2017年, 预计全球医药定制研发生产行业将保持 12.5%的年均复合增长率,高于同期全球药品市场的增长速度。同时,具 体外包环节也从非核心环节向核心环节过渡。药物研发和制剂制造以往被认为是核心环节,现在也逐步被外包。Sil;全球医药定制研雄生产市城規

7、糅医药研发生产鲁球节外也比例 広折:C与此同时,整个医药产业链条正在向新兴市场快速转移, 包括研 发、制造和销售等环节。其中以亚洲市场尤其是中国和印度为典型, 因为中国和印度同时具有广阔的市场和人才潜力,相对低廉的成本, 和庞大的人口基数带来的广泛的临床试验人群。中SI的人工成*忧势師*币耳虽田和車丈 & AU llftr 耳。朋1囲对*艸包向亚弓转移阴矗 it 冷會堪 i三、医药定制研发生产行业盈利分析1新药价值曲线和公司成长医药定制研发生产行业的上游行业是精细化工行业,以基础化学 品为原材料向本行业企业提供医药中间体。下游行业是医药行业,主 要客户是跨国医药公司。医药定制研发生产企业接受跨

8、国医药公司的 研究和生产要求, 为客户提供医药中间体、原料药等产品,交流相 关试验、生产经验等。标准的专利药生命周期包括研究、开发、专利成长、专利成熟和 专利过期5个阶段,相应的价值曲线形状为 中间高,两头低”即专 利阶段的药品价值最高,而研究、开发和专利过期阶段的药品价值较 低。医药外包的价值曲线也具有类似的形状。 医药定制研发生产企业的业务覆盖了研发后期,整个专利期和专利过期阶段。17;新药生诊周期曲建廉创药析值曲线CRO中创体和:知壮药屮1随停耗原科药CMO+Wfftr.医药外包公司业务所处的价值曲线位置决定了公司的成长性和风险。处于价值曲线前端的是研究和开发前期的企业, 风险在于研究进

9、展和委托研究客户数量变动。处于开发后期和专利成长期的企业, 风险在于新药能否获批上市和市场反应。 业务处于专利成熟期的企业经营比较稳定,未来的成长依赖于获批新药的导入。 业务处于专利过期阶段的企业,因为仿制药产品的增多而竞争较为激烈,利润下降。所处价值曲战桓瓷研究和尹乂的胡F发馬朗和与利咸反期妒利就然咽主破产品研兗脛务研兗肌务定制生产药开Jt生产拓明研究成品對斤笈生产仿制药开址生产医药企业容户的研岌芾求容户Itft的上升悽用定制的申闸体和原料曹曲黄懐成分的新药能否莪批上市新詰上市后精能否获式増怪荻!it新场的导入已上市药品适用花例护大2、国内主要医药定制研发生产企业国内做外包服 务的企业有哪些

10、?由市场研究机构Busi nessIn sights评选的2010年中国前十大CMO企业中,考虑更多的是医 药原料药的研发与生产外包服务,并且没有考虑公司主营业务是否是 外包的因素。下表列出的是其中主营业务为医药定制研发生产外包的 企业。養司喀称主要客户药明康锤削葉英隹药抿团全球前如名割药企业Meickr Pfizer, Rocht膊帏制葫Joimsan&Joh&soD -c FcrTcn)TEVAr SaaoH-AwoUs坐球领先的制药、生辆技覃厲矗医疔時播研笈外包服务公可,间全球制药金司、主物技瑕舍可以及医疔寓械鲁可提供一系列空方位的实麵室町笈、研究生产肥务腮务琵用贯好从茸杨就现到推同市场

11、的全址程。主蔓从.爭符合芙国巾比审批附CGMF杯朮董撻中耐体*原料 药、制刑产品级业物产品的研兜开畫.井菽力于为国际A申型 制药去可龄全方位曲物研发及生严专业比服务 腔可主要肖创新齒堤供医药中间枠的工艺研充幵发、质世研兗 和虫全件研兗.以反为创新齒提供医药中阿体的电制生产鳳碁. 包祜研发阶段的小耙癮生产脈芳對苗业It阶段的人规按生产服 务、瓷可主査服务于临床试验至专利黔綃窖阶風时创靳药,服2 t FDA .甚 ffe万全药业芷饌址TAJpiuunu ” G5X.HDa ewDDn. Ranbaxy劭的药品?err瀚城包括抗工盛刑抗丙肝*降血脂“荫溜、抗慨即i尊*嵯惜苴贋心硏岌能力*迦爹牛料学奉

12、科技瓠口枷广眨的国内 外专隸体葫为客八握供包括際料葯黑制刑拉术开发腮务,輪廉 研究胸务,菇品注册啟券以金市场措广全方拉的胴升.柱gmp标准F研发矗定制关屢中何体*希堀忖学品茅ft.料菽:个FDA#迪;Locchem ;产品.3、行业先锋药明康德以国内医药研发外包先锋企业药明康德( WuXi AppTec)为例, 公司同时提供合同研发(CRO)和合同生产(CMO)业务。近三年 来CMO业务的提升速度高于CRO业务。但是由于业务特征的不同, CRO业务的毛利率要高于 CMO业务。总的来看公司的毛利率处在比较高的水平 Bi: :吏料求擦;药明枝懐盘璋年报克料黑源:药明療懐童哥年报四、享政策红利,中国

13、医药外包行业迎来更大机遇中国和印度在全球医药产业链转移中拥有相似的市场、 成本和人 口优势,但是由于印度医药行业发展较早, 并且国内的专利宽松制度 和药价管控政策成为了医药行业成长的基石,因此在医药外包行业的 发展程度上高于中国。但是中国的知识产权保护和药品监督管理法律 制度正在不断完善,随着国内相关制度逐渐向国际标准靠拢, 中国的 医药外包行业必将迎来新的机遇。时何2009 iF 12 fl 30 02010年10月却日2011年2月12日2011年3月27日2CHL年10月20日加応年L月矗日2012年12月乳日4S黄铁舉楼改I国务歸关于蜂中华人民些和国点和法实的决丘孑农国务底关于fid快

14、培肖和嵐展战略性新兴产业的决定AI药乩生产病堆甘理规范UQ1Q年修订”I产业站构図笙折导目录(2011年本”汁前忸无塩展的高技术产业 此重丙领域持南(2011年度(医朗T业“十一五发曝覆创 *直开征卓关于涙化药昂审评 市评改產.珀一歩輕尽昂物忙传 的意见(証求盍见镐注涉丘医药外包抒业的内容値改后旳甘利祛己经3駄美发达国赢込到了同样的水平人力发展用于邀氏疾解防治的化学药鞫詳创虧药物凳品冲.奧升生勒医药产业水平.新版GMPii到勻世倉诂国家的基本忒平越励進:葫詢生产过程中的手性令感、酶促档成等技求开挝耳闻用优先稅展药樹生产的绿色台成、手性拆井爭垂嵐疾新创新药將的黄響抢貳支持中小企业肚展技*特*质屋陆的医躺中闻休有望强进新葯审评审扯啓率,捉升时医菊产业口上爹牛环节的企业价值五、风险提示中国医药受宏观经济影响和医保改革影响, 药品价格普遍下降;外包企业研发技术仍待提高。

医药定制研发生产行业分析报告

医药定制研发生产行业分析报告