《薪酬与福利管理实务 教案 子项目4.3:决定合理人工费用的计算方法.docx》由会员分享,可在线阅读,更多相关《薪酬与福利管理实务 教案 子项目4.3:决定合理人工费用的计算方法.docx(14页珍藏版)》请在装配图网上搜索。

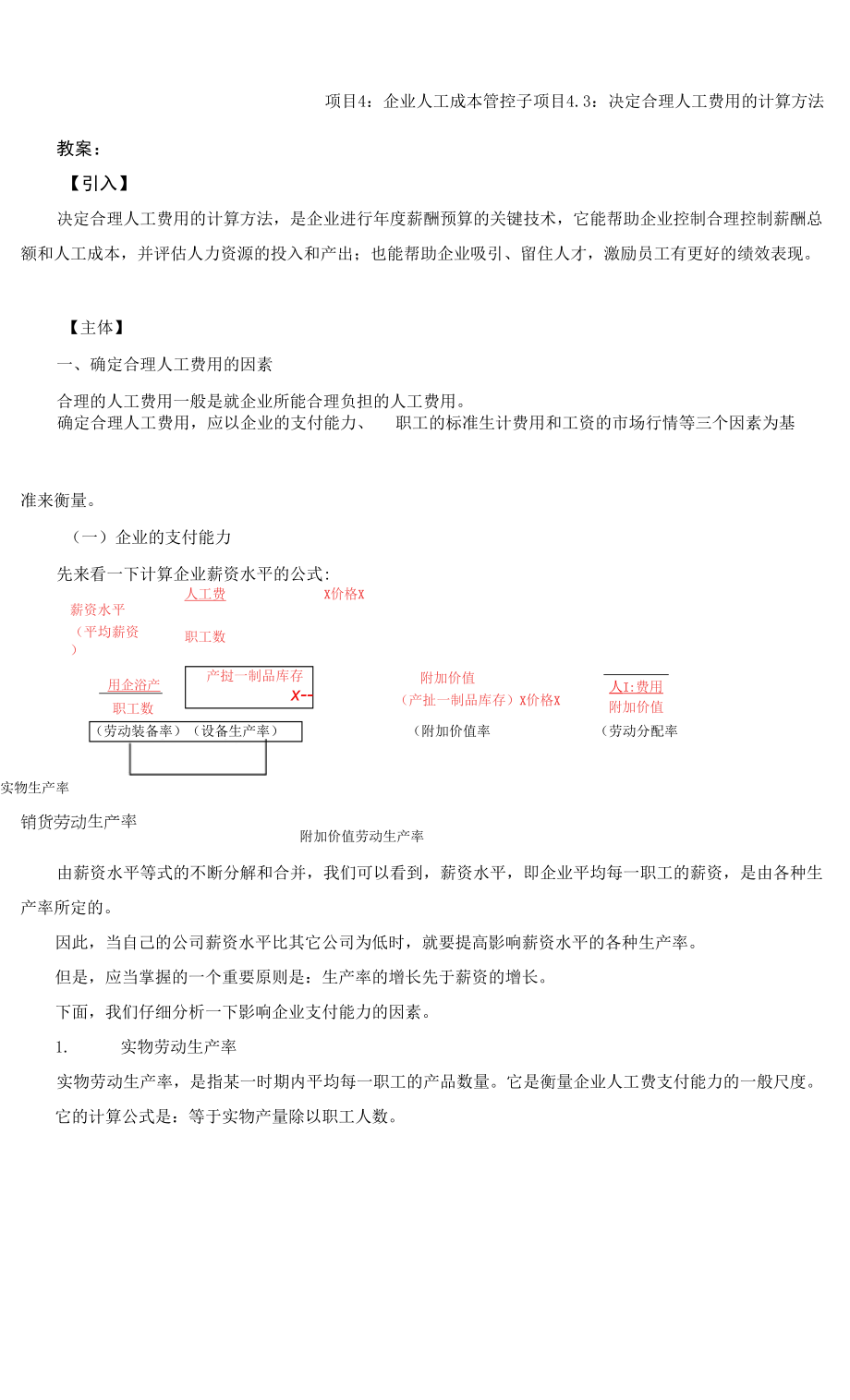

1、项目4:企业人工成本管控子项目4.3:决定合理人工费用的计算方法教案:【引入】决定合理人工费用的计算方法,是企业进行年度薪酬预算的关键技术,它能帮助企业控制合理控制薪酬总额和人工成本,并评估人力资源的投入和产出;也能帮助企业吸引、留住人才,激励员工有更好的绩效表现。【主体】一、确定合理人工费用的因素合理的人工费用一般是就企业所能合理负担的人工费用。确定合理人工费用,应以企业的支付能力、职工的标准生计费用和工资的市场行情等三个因素为基准来衡量。(一)企业的支付能力先来看一下计算企业薪资水平的公式:薪资水平(平均薪资)人工费职工数用企浴产职工数X价格X附加价值(产扯一制品库存)X价格X人I:费用附

2、加价值产挝一制品库存x-(劳动装备率)(设备生产率)实物生产率(附加价值率)(劳动分配率)销货劳动生产率附加价值劳动生产率由薪资水平等式的不断分解和合并,我们可以看到,薪资水平,即企业平均每一职工的薪资,是由各种生产率所定的。因此,当自己的公司薪资水平比其它公司为低时,就要提高影响薪资水平的各种生产率。但是,应当掌握的一个重要原则是:生产率的增长先于薪资的增长。下面,我们仔细分析一下影响企业支付能力的因素。1. 实物劳动生产率实物劳动生产率,是指某一时期内平均每一职工的产品数量。它是衡量企业人工费支付能力的一般尺度。它的计算公式是:等于实物产量除以职工人数。以销售金额表示的损益分歧点可表示为:

3、PX=P-=-v损益分歧点之销售额=损益分歧点之销售额=固定成本边际利益率PPT右边写:P为单位产品售价(SellPricePerUnit);X为产量或销售量(MeasureofVolumeor);F为固定成本(FixedCost);V为单位产品变动成本(VariableCostPerUnit)。损益分歧点可用图形表示,这个图的横坐标是生产与销售量,纵坐标是成本或收入量。图中的销售收入线与总成本线的交点S,就是损益分歧点。总成本线在纵轴的截距是固定费用,总成本线上的点的纵坐标值减去固定费用,就是变动费用。如果销仍收入线在总成本线之上,则是盈利;反之,则是亏损。我们看到总成本线有三个关键点:损益

4、分歧点、危险盈利点、安全盈利点。这是我们利用损益分歧点基准法的三种用途。损益分歧点图形如图5-4所示成本收入)成本收入)销售收入线总成木线变动费用用途1,以损益分歧点为基准,计算一定人工成本总额下的损益分歧点之销售额及薪酬支付的最高限度。例题:某公司的固定费用为4000万元,其中用人费2600)3元,边际利益率为40%。该公司损益分歧点之销侈额多少?解:套用公式,损益分歧点之销售额=端*端=网。(万元)人工费用支付的最高限额,即最高人工费比率为:人工费2600损益分歧点之销傍糠10000计算表明,人工费支出最高不得超过销售额的26%,否则将造成亏损。用途2,以损益分歧点为基准,计算损益分歧点之

5、上危险盈利点所应达到的销售额,进而推算出薪酬支付的可能限度,即可能的人工费用率。危险盈利点:是指销售额不仅能抵补全部成本支出,而且还能获得保证股东有适当股息分配的一定利润。计算危险盈利点之销售额及人工费支付的可能限度的公式为:固定费用+危险鬼利点之销售额=股息分配1一法人所得税率边际利益率工资支付的可能限度(可能人工费比率)二人工费用总参危险盈利点之箱齿照例题:某公司的固定费4000万元,其中人工费2600万元,边际利益率40%,该公司当年决定支付股东利息56万元,该公司当年危险盈利点之销货额多少?可能人工费率多少?(假定该企业法人所得税率为33%)解:套用公式,危险盈利点之销售额=“。:甘%

6、40%4000+83.5840%=10208.96(万元)工资支付的可能限度(可能人工费比率)=奈冷=25.47%计算表明,在销售额为10208.96万元时,人工费用率不能超过25.47%,否则将危及股东股息的分配。用途3,以损益分歧点为基准,计算用损益分歧点之上剩余额保留点之销售额,进而推算出人工费用支付的适当限度,即合理的人工费用率(也称安全人工费用率)。剩余额保留点(也称安全盈利点)之销售额是指在抵补全部成本后,在保证一定的利润用于股东股息分配外,还有一定的剩余利润作为今后企业的各项发展及应对可能发生的风险之用。固定费用+剩余保留点之销侣额=股息分配+各项保留法人所得税率边际利益率工资支

7、付的可能限度(可能人工费比率)二人工费用总糠剩余额保通点之锵皆鹿例题:某公司的固定费4000万元,其中人工费2600万元,边际利益率40%,当年决定用于股息分配56万元,留作今后企业发展基金120万元,后备基金60万元,该公司剩余额保留点之销货额多少?合理人工费比率多少?(假定该企业法人所得税率为33%)刺余保留点之销售额=4000+56+120+601一33%40%=10880.60(万元)工资支付的可能限度(可能人工费比率)二畚矗=23.90%这是我们学习的三种决定合理人工费的计算方法。实物产量固定资产产量-制品库存实物劳动生产率=职工人数职工人数固定资产2. 销货劳动生产率从这个公式中,

8、我们还可以看到销货劳动生产率。(PPT呈现第一个总公式,追光灯打在劳动分配率销货劳动生产率,是指某一时期内平均每一职工的销货价值。它是衡量企业人工费支付能力的一般尺度。它的计算公式是:等于销货价格除以职工人数,等于实物劳动生产率乘以价格,等于(产量-制品库存)X价格、比上职工人数。销售价值固定资产产量-制品库存销货劳动生产率=职工人数职工人数职工人数固定资产从式中可以看到,销货劳动生产率主要决定于两个因素:一是产品产量:二是单位产品价格。因此,要想提高销货劳动生产率,必须力求多生产市场紧俏的商品。3. 人工费比率人工费比率,是指企业人工费占企业销货额的比重,也可以说是企业人均人工费占企业销售劳

9、动生产率的比重。(同时,展示计算公式)。这是它的计算公式。人工费用人工费用mi人工费用比率二=销售收入收入人工费比率,是衡量企业人工费用支付能力的重要尺度之一,也是分析企业人工费用支付能力最简单、最基本的方法之一。行业不同,人工费比率也不同,这个同学己经有印象了,我们在上一节课,举的例子,北京市全市企业2016年人工成本指标统计表,18个行业,根据行业性质,人工费比率不同。4. 劳动分配率从这个公式中,我们还可以看到劳动分配率o(PPT呈现第一个总公式,追光灯打在劳动分配率上)。劳动分配率,是指企业人工费占企业增加值的比率o(PPT呈现劳动分配率的公式)。这是它的计算公式。业巾八人工费用总额劳

10、动分配率=产品增加值(净产值)企业增加值,也称企业净产值或附加值。它是衡量企业人工费支付能力的重要尺度之一。劳动分配率的理想式为:作为分子的人工费用,即平均每人薪资高于一般水平:而作为分母的增加值,即平均增加值也高于一般水平;最后计算出来的劳动分配率却低于-般水平。即:“两高一低”。确定企业合-的劳动分配率,既要把企业报告期的分配率与上一时期相比较,也要与同一时期的其他公司的分配率相比较。企业报告期的分配率与上期比有所降低,与同期行业其他公司的分配率相当,即可视为合理适当的分配率。采取提高企业的技术构成资金周转率,生产紧俏货,适销对路产品等措施,当企业的利润和折旧费增长率快于人工费的增长率时,

11、劳动分配率就会降低。5. 增加值劳动生产率从这个公式中,我们还可以看到增加值劳动生产率o(PPT呈现第一个总公式,追光灯打在增加值劳动生产率上)。增加值劳动生产率,也称净产值劳动生产率,指平均每一职工生产的增加值或净产值,是衡量企业人工费支付能力的一般尺度。这是它的计算公式。增加值劳动生产率=增加值职工人数6. 单位制品薪资单位制品薪资,指平均每件或每单位制品的人工费。(PPT呈现它的计算公式)这是它的计算公式:单位制品薪资=人工费生产量理想的情况是:平均薪资比其它公司高,但单位制品薪资比其它公司低。它是衡量企业人工费支付能力的一般尺度。7. 损益分歧点损益分歧点,指企业利润为零时的销货额,是

12、企业盈亏的分界点。在损益分歧点中,人工费是不能超额支出,如超额支出,就会造成企业亏损。损益分歧点的计算,接下来我们会详细学习。(-)职工的生计费用职工要领取薪资来维持生计,因此,薪资必须能够保障职工某一水准的生活。能够保障这一水准生活的费用称为生计费用。生计费用随着物价和生活水平两个因素的变化而变化。如果物价水平不变,生活水平提高了,则生计费用也就提高了;如果生活水平不变,物价水平提高了,那么,生计费用也将提高。用于保障职工某一水准生活的生计费用的工资,是企业“非支付不可的薪资”,是合理用人费的下限,而不管企业的支付能力如何。即使企业经营不善,也不能支付低于职工生计费用的工资。(三)工资的市场

13、行情为什么还要考虑市场的工资行情呢?因为,所支付的薪资尽管在企业可支付能力的范围内,尽管符合生活水准,但如果木企业支付的薪资低于其他同类企业,有才能者还是会外流,以及连必要的劳动力也难以保存。为此企业必须进行外部市场薪酬调查,判断本企业的薪酬水平在同行业劳动力市场上的位置。二、决定合理人工费用的计算方法本单元介绍三种方法。(一)劳动分配率基准法劳动分配率基准法就是以劳动分配率为基准,计算合理人工费用。刚才我们己经学习了,劳动分配率是指企业人工成本占企业增加值的比率。增加值是企业自身创造的价值,是企业可用来进行分配的收入,即成为在资本与劳动之间分配的基础。增加值的计算方法有两种:一种是扣除法,由

14、销货净额扣除外购价值求出。(PPT同时显示公式)。这是它的公式,销售净额减去外购成本。PPT写:公式为:增加值=销售(生产)净额一外购部分=销售净额一当期进货成本=销货净额一(直接原材料+购入零限件+外包加工费+间接材料)另一种是相加法,也就是由形成增加值的各项因素相加而得出。这是它的公式为,这些项共同分增加值。增加值=利润+人工费用+其他形成增加值得各项费用=利润+人工费用+财务费用+租金+折旧+税收本企业劳动分配率的多少,基期可以从报表的有关数字中求得;本期的可以从资产负债表中予以推算。也就是首先计算出附加值中资本分配额及资本分配率,再计算出劳动分配额及劳动分配率。我们举个例子,看看怎么从

15、资产负债表推算本期的劳动分配率。请看这个表。资产部分负债部分项目金额(万元)项目金额(万元)1.流动资产29851负债69292.固定资产5340其中:长短期负债3257其中:折旧资产3114其他3672其他22262.自有资本1396其中:股份资本789其他607合计8325合计8325我们先分别计算出企业经营所必须的盈余分配(也就是股票股息)、利息支付(这是贷款的利息)、折旧费(这是资产的折旧)、用于扩大再生产的保留盈余等,然后逐一相加,就是资本分配额。(PPT,上是表,下面是每一个题干和计算过程)1. 盈余分配(分配股息)现在假定股份资本的目标盈余分配率为10%,且盈余分配的企业法人所得

16、税率为33%,则必须的盈余分配资金是:789X10%/(1-33%)=117.76(万元)2. 利息支付假定企业负债中的长短期贷款3257万元的市场利率为12%,则企业必须支付的利息为:3257X12%=390.84(万元)3. 折旧费假定折旧资产额3114万元的折I日费为14%,则企业必须的折旧费为:3114X14%=435.96(万元)4. 保留盈余(公积金)假定从企业的经营计划出发,应保留盈余为150万元,企业法人税率为33%。则企业获得盈余保留所需的金额为:1504(1-33%)=223.88(万元)将以上四项相加,就是企业所必须的资本分配额=117.76+390.84+435.96+

17、223.88=1168.44(万元)如果企业的年增加值是2060万元,那么增加值必须保留的资本分配率为:1168.444-2060X100%56.72%最后一步,再计算出劳动分配额和劳动分配率为:劳动分配额=2060-1168.44=891.56(万元)劳动分配率=891.564-2060X100%43.28%或1-56.72%=43.28%在应用劳动分配率基准法时,还涉及增加值率问题,就是增加值占销货收入的比例。(PPT同时展示合理的人工费率计算公式)增加值率越高,也就是销售额中增加值占比越高,表明企业经营能力越好,进而企业支付人工费用的能力越强。所以,合理的用人费用比率可由下式求出:人es

18、.十独k人工费净产值人工费合理的人工费率=X销货额销货额净产值=目标附加价值率X目标劳动分配率现在,就可以研究如何应用劳动分配率基准法了。劳动分配率基准法的用途,可以以劳动分配率为基准,根据一定的目标人工成本,推算出所必须达到的目标销货额;或者,反过来,根据一定的IR标销售额,推算出可能支出的人工费及人工费总额增长幅度。首先,我们看第1种用途,用目标人工费用、目标净产值率、及目标劳动分配率这3项指标,计算目标销售额。(说着,同时,这3个指标颜色变蓝、销售额变蓝;然后把这4个指标的等式单独提取出来,形成一个等式)。人丁捞目标附加价值率x目标劳动分配率销货额(PPT再变形)口厂以化纺目标人工费用目

19、标箱货额=目标净产值率x目标劳动分配率例题假设某公司目标净产值率为40%,目标劳动分配率为45%,目标人工成本为2600万元,按人工费用率之基准计算,其目标销售额应为多少?解:目标销货额=目标人工费用目标净产值率x目标劳动分配率2600=40%X45%=14444.44(万元)劳动分配率基准法的第2种用法,运用劳动分配率求出合理薪资的增长幅度。PPT呈现劳动分配率的计算公式,随老师说着,劳动分配率、增加值变蓝色,人工费用总额变红色;等式再变形八人工费用总额劳动分配率=产品增加值(净产值)等式再变形:人工费用总额=劳动分配率x产品增加值(净产值)具体办法是,第一步:依据上年度的劳动分配率,确定本

20、年度的目标劳动分配率。第二步:在此基础上,根据本年度目标净产值计算出年度目标人工费用;第三步:并进而计算出薪酬总额的增K幅度。例题某公司上年度人工成本为2382万元,净产值为8780万元,本年度确定的目标净产值为10975万元,目标劳动分配率同上年,该企业本年度人工成本总额是多少?人工成本增长率是多少?解:上年度劳动分配率=上年度人工费用上年度净产值=|xl00%=27.13%目标劳动分配率同上年,则:目标劳动分配率=目标人工费用目标净产值目标人工费用=目标劳动分配率X目标净产值=27.13%X10975=2977.52(万元)即:本年人工成本总额=2977.52(万元)人工成本增产率=人工成

21、本增产率=2382本年度人工成本-上年度人工成本=2977.52-2382=25%上年度人工成本即该公司本年度人工成本总额为2977.52万元,增长幅度为25%。请同学参照例题,完成劳动分配率基准法的作业。(二)销售净额基准法1、销售净额基准法的第一种用法,根据前几年实际人工费用率、上年平均人数、平均薪酬和本年目标薪酬增长率,求出本年的目标销售额,并以此作为本年应实现的最低销售额。计算公式为:目标人工成本=本年计划平均人数x上年平均薪酬x(1+计划平均薪酬增长率)目标销售额=目标销售额=目标人工成本人工费用率例题某公司人工费用为18%,上年平均薪酬为6600元,本年度计划平均人数为108人,平

22、均薪酬增长率为25%,本年销售额应为多少?解:灯以成木=108x6600x(1+25%)=891000(方)目标销售额=89100018%=495000(元)2、销售净额基准法的第二种用法利用人工费用率(人工费用:销货额),计算销传人员每人的目标销传额。计算公式是:销售人员年度销售目标=推销人员人工费推销人员的人工费用率这个计算公式与第1个计算公式相同,只是企业整体的指标,变为了具体一个员工的指标。例题某公司推销员的人工费用率约为1.24%,月薪平均为720元(含奖金),且年度发放13个月薪水,该公司推销人员年度销售目标是多少?解:720x13该公司销售人员年度销售目标=754800(元)1.

23、Z4%3、销售净额基准法的第三种用法与前两种用法相反,根据毛利额、人工费用比率,计算出推销员目标销售毛利额,还可以计算出推销人员毛利与工资的大致比例。计算公式:推销人员费用率=推销人员人工费用总额毛利额目标销售毛利=某推销员工资推销员人工费用率例题某公司毛利金额为3400万元,销售人工成本为600万元,公司中某销售人员月工资为860元,每年发13个月薪水,该推销员年度目标销售毛利是多少?月目标薪酬毛利是多少?解:推销人员费用率=黑=17.65%ornx2该推销员年度目标销售毛利=63343(元)17.65%该推销员月目标销售毛利=5279(元)则该公司推销员月销传毛利与其月工资之比是6.14(

24、5279-r860),也就是月目标薪酬毛利必须达到月工资的6.14倍。请同学参照这儿个例题,完成销货净额基准法的作业。(三)损益分歧点基准法损益分歧点也称损益平衡点或收支平衡点,即损益平衡、不盈也不亏之点。具体来说,是指在单位产品价格一定的条件下,与产品制造和销售及管理费用相等的销传额,或者说达到这一销传额的产品销传数吊损益分歧点还可以简要地概括为公司利润为零时的销售额或销售吊:。损益分歧点可用公式表示为:销售收入=制造成本+销售及管理费用如果将制造成本和销售及管理费用划分为固定费(也称固定成本,是指不随生产量多少而增减的费用,如折旧费、房租、间接人工费用等)和变动费(也称变动成本,是指随产销

25、数量变动而增减的费用,如材料费、保管费、直接人工费用等)。在把制造成本和销售及管理费用划分为固定费和变动费之后,损益分歧点之销售收入的公式即可改写为:销售收入=固定成本+变动成本为便于表达,上式中的各因式可用这些符号表示:PPT出现P为单位产品售价(SellPricePerUnit);X为产量或销售量(MeasureofVolumeor):F为固定成本(FixedCost);V为单位产品变动成本(VariableCostPerUnit)。这样,损益分歧点可表示为PX=F+VX在损益分歧点所要达到的销售量为:FX=PV式中(P-V)为每单位产品边际利益。每单位产品边际利益除以每.单位的产品价格,为边际利益率,计算公式为每单位产品边际利益率=(P_V)/P这样,在损益分歧点所要达到的销侈量公式,等式两边乘以产品住价P,以销竹金额表示的损益分歧.固定成本边际利益率.固定成本边际利益率点可用公式表示为损益分歧点之销售额PX=P上;=岳尸一VPPT左边写,箭头一步步指向下方损益分歧点可用公式表示为:销售收入=制造成本+销售及管理费用损益分歧点之销售收入的公式可改写为:销售收入=固定成本+变动成本损益分歧点可表示为:PX=F+VX在损益分歧点所要达到的销售量为:X=边际利益率的计算公式为:每单位产品边际利益率=(P-V)/P

薪酬与福利管理实务 教案 子项目4.3:决定合理人工费用的计算方法.docx

薪酬与福利管理实务 教案 子项目4.3:决定合理人工费用的计算方法.docx