潍柴财务报告分析

潍柴财务报告分析

《潍柴财务报告分析》由会员分享,可在线阅读,更多相关《潍柴财务报告分析(13页珍藏版)》请在装配图网上搜索。

1、.潍柴动力股份有限公司财务分析郑嘉欣(德州学院经济管理学院,山东德州253023 )摘要:我国汽车工业已经形成了比较完整的产品系列和生产布局,建成了一系列大型的汽车零部件企业集团,潍柴控股集团有限公司创立于1946 年,法人代表谭旭光,总部位于山东省潍坊市高新技术产业开发区福寿东街197 号甲,是国内唯一同时拥有整车整机、动力总成、 豪华游艇和汽车零部件四大业务平台的企业。潍柴动力股份有限公司是潍柴控股集团有限公司的子公司,它以“绿色动力、 国际潍柴”为使命,以“客户满意”为宗旨,形成了“责任、沟通、包容”的企业文化,将在“十三五”末,努力实现“销售收入突破2000 亿元,进军世界500 强”

2、的宏伟愿景,成为以整车、整机为导向,拥有动力总成核心技术的国际化企业,发展成为独具特色、全球领先的装备制造企业。本文将从财务报表分析出发,结合潍柴动力股份有限公司基本财务状况,对其 2012-2014 年度的财务报表进行系统分析和横向比较,探讨潍柴动力股份有限公司财务报表中反映出的财务问题,并尝试提出建议。关键词:潍柴动力;财务报表;财务状况;杜邦分析引言现如今,在市场经济环境中,企业的竞争日趋激烈,企业的组织形式和经营领域不断多样化,使得企业的财务活动变得极为复杂。财务报表是企业经营活动的缩影,是传递会计信息的依据。根据企业会计准则第30 号财务报表列报的规定,财务报表是具有一定结构和格式的

3、、定期编制的用来反映财务状况、经营成果和现金流量的一种书面文件。财务报表是由资产负债表、利润表、现金流量表、所有者权益变动表以及附注组成。会计信息使用者可以利用财务报表获取自己所需要的会计信息。但是,财务报表表面所提供的数字和文字,不足以全面反映企业的财务状况和经营成果,对信息片面的关注甚至容易误导会计信息使用者的判断。 因此,若想更全面深刻的了解企业的财务状况和经营成果,就需要结合企业自身实际情况,以企业财务报告反映的财务指标为主要依据,对企业的真实情况评价和剖析,以反映企业在运营过程中的利弊得失、财务状况以及发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息。这种对企业财务报

4、表和相关资料分析的过程称之为财务报表分析。其最终的目标是帮助会计信息使用者评估企业的发张千里,预测企业未来的发展方向,为会计信息使用者做出决策起了重要作用。一 潍柴动力股份有限公司简介(一)潍柴动力股份有限公司基本信息潍柴动力股份有限公司(HK2338,SZ000338)由原潍坊柴油机厂( 2007 年 8 月改制为“潍柴控股集团有限公司” )作为主发起人,联合境内外投资者创建于2002 年,总部坐落.于美丽的世界风筝之都山东潍坊,是中国内燃机行业第一家在香港 H股上市的企业,也是中国第一家由境外回归内地实现 A 股再上市的公司。潍柴动力股份有限公司以 2007 年成功吸收合并湘火炬汽车集团有

5、限公司为标志,公司拥有了动力总成、商用车、汽车零部件三大业务板块,构筑起了国内唯一最完整的包括发动机、变速器、车桥、商用车在内的重型卡车黄金产业链,形成了以潍坊为中心的全系列动力产业基地,以西安为中心的重型汽车和传动系统产业基地,以重庆为中心的大功率发动机和轻型车产业基地,以株洲为中心的汽车电子及零部件产业基地,以扬州为中心的轻微型汽车动力产业基地。其中, “潍柴动力发动机” 、“法士特变速器”、“汉德车桥”、“陕汽重卡”先后荣获“中国名牌产品” 、“中国驰名商标”称号,在国内均处于市场领先和主导地位,形成了品牌集群效应。 2012 年 9 月 3 日,公司与世界首屈一指的工业用叉车制造商之一

6、和液压技术的全球领先者德国凯傲集团签署战略合作协议,标志着企业核心技术直接步入全球领先水平,彻底改变了我国高端液压产品长期依赖进口的局面。(二)潍柴动力股份有限公司概况潍柴控股集团有限公司(原潍坊柴油机厂)创建于1946 年,是目前中国综合实力最强的汽车及装备制造集团之一。集团在全球拥有员工5.5万余人, 2014 年实现营业收入1073 亿元,名列 2014 年中国机械工业百强企业第2 位。潍柴集团是国内唯一同时拥有整车整机、动力总成、豪华游艇和汽车零部件四大业务平台的企业,是一家跨领域、跨行业经营的国际化公司,分子公司遍及欧洲、北美、东南亚等地区,在中国山东、陕西、湖南、重庆、江苏、福建、

7、上海、北京等多个省市设立了全资或控股子公司。集团控股子公司潍柴动力股份有限公司( HK2338,SZ000338)是一家 A+H 上市公司,也是中国唯一拥有动力系统(发动机、变速箱、车桥) 、重型汽车、汽车电子及零部件黄金产业链的企业集团;潍柴动力通过换股吸收合并湘火炬在深交所挂牌上市,成为中国第一家通过换股吸收合并方式由 H 股回归 A 股的蓝筹股,开创了资本市场上的“潍柴模式”。潍柴动力股份有限公司拥有现代化的“国家级企业技术中心”及国内一流水平的产品实验中心,设有“博士后工作站” ,在美国、欧洲,以及中国潍坊、上海、重庆、杭州、扬州、西安等地建立了研发中心,确保企业技术水平始终紧跟世界前

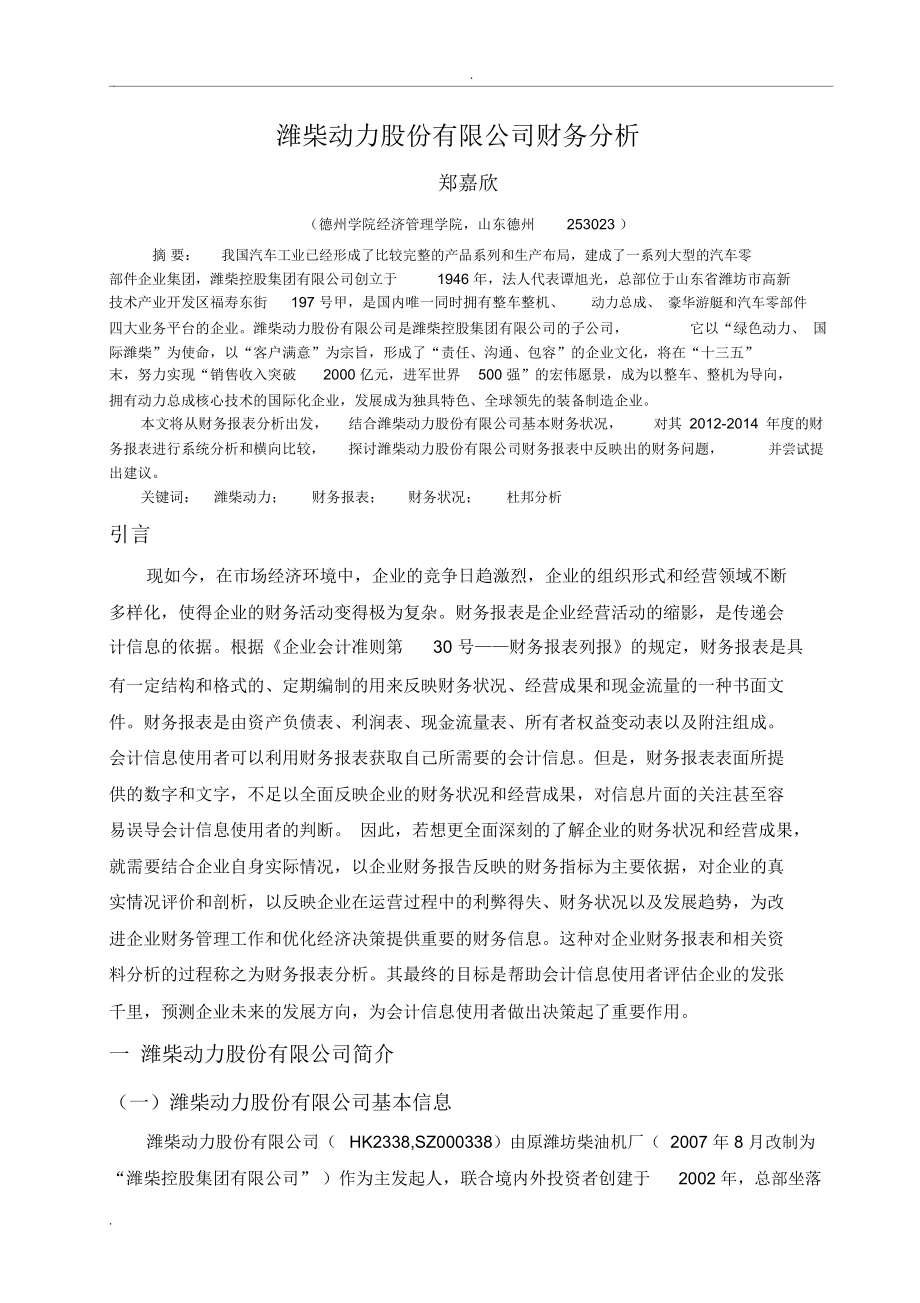

8、沿。依托全球领先的研发平台,企业先后承担和参与了18 个国家“ 863 项目”、科技支撑计划、国际合作计划和科技攻关项目, 获得产品和技术授权专利近600 项,主持和参与行业和国家标准制定40.余项。其中高速大功率 “蓝擎” 发动机及 WP7系列发动机均达到国排放标准,在经济性、可靠性、环保性等方面均达到国际领先水平。二 潍柴动力股份有限公司财务状况趋势分析公司财务状况的趋势分析主要是通过比较公司连续几个会计期间的财务报表,来了解公司财务状况变化的趋势,并以此预测公司未来的财务状况,判断公司的发展前景。(一)潍柴动力股份有限公司资产负债表分析表 1潍柴动力股份有限公司比较资产负债表摘要2012

9、-2014 年度单位:万元年度2012 年2013 年2014 年项目货币资金1,672,6971,958,0132,443,441应收账款416,853444,053966,003存货750,990857,3261,261,474流动资产合计3,916,0134,805,0216,437,180固定资产1,152,6491,314,9182,221,936资产总计6,632,0367,852,18112,041,175流动负债合计2,392,3782,929,8324,806,002非流动负债合计1,099,7351,489,6173,149,732负债合计3,492,1134,419,45

10、07,955,734所有者权益合计3,139,9243,432,7314,085,441负债及所有者权益总计6,632,0367,852,18112,041,17514001200) 1000元亿800资产(亿元)(600负债(亿元)额金 400 200 0201220132014图 1 2012-2014潍柴动力股份有限公司总资产、负债对比图分析潍柴动力股份有限公司2012-2014 年度的比较资产负债表可知:截至2014 年年末最新总资产 12,041,175 万元,负债 7,955,734万元。1. 资产分析根据潍柴动力有限公司2012-2014 年度的比较资产负债表中的资产类分析如下:

11、.(1)总资产变化分析2013 年资产总额 7,852,181 万元,比 2012 年增加了 1,220,145 万元,增长 18.40%;2014 年资产总额为 12,041,175 万元,比 2013 年增加了 4,188,994 万元,增长 53.35%。(2)流动资产变化分析2013 年流动资产为 4,805,021 万元,比 2012 年增加了 889,008 万元,增长 22.70%;2014 年流动资产为 6,437,180 万元,比 2013 年增加了 1,632,159 万元,增长 33.97%。(3)固定资产变化分析2013 年固定资产为 1,314,918 万元,比 20

12、12 年增加了 162,269 万元,增长 14.08%;2014 年固定资产为 2,221,936 万元,比 2013 年增加了 907,018 万元,增长 68.98%。以上分析说明潍柴动力股份有限公司2012-2014 年间总资产稳步增长,基于2014 年潍柴动力将凯傲公司纳入合并范围和潍柴动力自身回款能力增强的原因,使得公司总资产增长的速度较快,其中固定资产增长速度比流动资产要快,这主要是因为大量在建工程完工转入固定资产使得固定资产总额增加,反映了潍柴动力股份有限公司资产规模的扩张速度。同时可以看出,公司倾向于通过增加固定资产来扩大公司的规模。2. 负债及所有者权益分析根据潍柴动力有限

13、公司2012-2014 年度的比较资产负债表中的负债及所有者权益类分析如下:(1)负债总额变化分析2013 年的负债总额 4,419,450 万元,比 2012 年增加了 927,337 万元,增长 26.56%,其中,流动负债增加了 537,454 万元,增长 22.47%,长期负债增加了 389,882 万元,增长35.45%;2014 年负债总额 7,955,734 万元,比 2013 年增加了 3,536,284 万元,增长 80.02%,其中,流动负债增加了 1,876,170 万元,增长 64.04%,长期负债增加了 1,660,115 万元,增长 111.45%。可见, 2014

14、 年将凯傲公司纳入合并范围导致负债增长迅速,尤其是长期负债成倍增加,其增长速度超过了总资产增长速度,故企业的财务风险因负债总额的增加而为公司带来重要影响,但还远远未达到资不抵债的程度,反映了公司能够很好地利用财务杠杆,运用外部资金为公司创收更好的利润。(2)所有者权益变化分析2013 年所有者权益为3,432,731 万元,比 2012 年增加了 292,807 万元,增长 9.33%;2014 年所有者权益为 4,085,441 万元,比 2013 年增加了 652,710 万元,增长 19.01%。由此可见,潍柴动力股份有限公司的所有者权益增幅稳定。.( 二)潍柴动力股份有限公司利润表分析

15、表 2潍柴动力股份有限公司比较利润表摘要2012-2014 年度单位:万元年度2012 年2013 年2014 年项目营业收入4,816,5395,831,1717,963,716营业成本3,877,5044,628,7786,254,778营业税金及附加18,72327,24426,609销售费用243,348315,278508,808管理费用323,267385,630640,526财务费用-98421,6672,308营业利润371,887445,625659,005利润总额395,981460,875696,570所得税费用72,55579,111118,120净利润323,4273

16、81,764578,450基本每股收益(元)1.501.792.51)元亿(润利净803602.5)2元(净利润(亿元)401.5益每股收益(元)1收200.5股每00201220132014图 2 2012-2014潍柴动力股份有限公司净利润、每股收益对比图分析潍柴动力股份有限公司2012-2014 年度的比较利润表可知:1. 营业收入变化分析2013 年营业收入为 5,831,171 万元,比 2012 年增加了 1,014,632 万元,增长 21.07%;2014 年营业收入为 7,963,716 万元,比 2013 年增加了 2,132,545 万元,增长 36.57%。2. 成本费

17、用变化分析(1)营业成本变化分析2013 年营业成本为 4,628,778 万元,比 2012 年增加了 751,274 万元,增长 19.38%;2014 年营业成本为 6,254,778 万元,比 2013 年增加了 1,626,000 万元,增长 35.13%。(2)营业税金及附加变化分析2013 年营业税金及附加为27,244 万元,比 2012 年增加了 8,521 万元,增长 45.51%;2014 年营业税金及附加为26,609 万元,同 2013 年比较不但没有增加反而减少了635 万元。.(3)费用变化分析2013 年销售费用、管理费用和财务费用三项费用之和为722,575万

18、元,比 2012 年增加了 156,944万元,增长 27.75%;2014 年三项费用之和为1,151,642万元,比 2013 年增加了 429,067万元,增长 59.38%。3. 利润变化分析(1)营业利润变化分析2013 年营业利润为 445,625 万元,比 2012 年增加了 73,738 万元,增长 19.83%;2014年营业利润为 659,005 万元,比 2013 年增加了 213,380 万元,增长 47.88%。(2)利润总额变化分析2013 年利润总额为 460,875 万元,比 2012 年增加了 64,894 万元,增长 16.39%;2014年利润总额为 69

19、6,570 万元,比 2013 年增加了 235,695 万元,增长 51.14%。(3)税后净利润变化分析2013 年税后净利润为381,764 万元,比 2012 年增加了 58,337 万元,增长 18.04%;2014 年税后净利润为578,450 万元,比 2013 年增加了 196,686 万元,增长 51.52%。从以上的分析可知, 2013 年营业收入增长 21.07%,但是净利润只增加了 18.04%,低于营业收入的增长,这是 2013 年营业税金及附加增长较快所致。 2014 年受公司顺利实现对凯傲的控制,将凯傲公司纳入合并报表范围的影响, 公司实现营业收入 7,963,7

20、16 万元,较 2013 年增长 36.57%;营业成本、销售费用、管理费用和所得税费用大幅增加,只有财务费用大幅减少,这主要是借款利息支出减少及汇总收益增加所致。但直观比较利润表可知, 2012-2014 年净利润逐年增加,且势头良好, 2014 年净利润的增长速度大于营业收入增长速度,反映了公司的经营状况良好。( 三)潍柴动力股份有限公司现金流量表分析表 3潍柴动力股份有限公司比较现金流量表摘要2012-2014 年度单位:万元年度2013 年2014 年项目2012 年期初现金及现金等价物余额1,331,7361,409,9151,659,694经营活动现金流入小计3,821,3594,

21、199,8276,827,069经营活动现金流出小计3,545,7423,622,9865,709,896经营活动产生的现金流量净额275,617576,8411,117,173投资活动现金流入小计88,89376,078233,718投资活动现金流出小计888,073475,059446,694.续表 3年度2012 年2013 年2014 年项目投资活动产生的现金流量净额-799,180-398,981-212,976筹资活动现金流入小计947,107529,832489,709筹资活动现金流出小计342,563460,366996,401筹资活动产生的现金流量净额604,54469,46

22、6-506,692现金及现金等价物净增加额78,179249,779389,768期末现金及现金等价物余额1,409,9151,659,6942,049,462150.00)元 100.00亿( 50.00量0.00流金2012 2013 2014 -50.00现-100.00图 3 2012-2014潍柴动力股份有限公司现金流量趋势图经营活动产生投资活动产生筹资活动产生公司的现金及现金等价物净增加额逐年增加,下面分别从经营活动、投资活动和筹资活动三个方面进行分析。1. 经营活动产生的现金流量分析2012-2014 年期间,潍柴动力股份有限公司经营活动产生的现金流入均超过经营活动产生的现金流出

23、数额,说明近三年来公司经营状况良好。在公司经营活动中,现金流入主要由销售商品、提供劳务引起,且公司的实物销售收入大于劳务收入,说明公司的销售能力较强。2013 年公司经营活动现金流入额为4,199,827 万元,比 2012 年增加了 378,468 万元,增长 9.90%;公司经营活动现金流出额为3,622,986 万元,比 2012 年增加了 77,244 万元,增长 2.18%;公司经营活动产生的现金流量净额为576,841 万元,比 2012 年增加了 301,224万元,增长 109.29%。经营活动产生的现金流量净额同比上升超过100%的主要原因是因为经营性现金流入增幅高于经营性现

24、金流出增幅,这说明了公司2013 年经营效益较 2012 年有很大提升,公司的经营规模发展较快。2014 年公司经营活动现金流入额为6,827,069 万元,比 2012 年增加了 2,627,242 万元,增长 62.56%;公司经营活动现金流出额为5,709,896 万元,比 2012 年增加了 2,086,910万元,增长 57.60%;公司经营活动产生的现金流量净额为1,117,173 万元,比 2012 年增.加了 540,332 万元,增长93.67%。 2014 年经营产生的现金流同比变动幅度较大,主要是受 2014 期间将凯傲公司纳入合并报表范围的影响。但总体而言,公司经营性现

25、金流入仍高于现金流出,且增幅大于现金流出增幅,故2014 年经营活动产生的现金流量净额依旧呈大幅上升状态,说明公司的经营活动并没有受到控制凯傲公司所带来的负面影响,依旧呈现良好的发展势态。2. 投资活动产生的现金流量分析2012-2014 年期间,潍柴动力股份有限公司投资活动产生的现金流量净额均为负值,前期主要原因是公司投资所支付的现金较多,后期主要原因是公司购建固定资产、无形资产和其他长期资产损失的金额较多。公司在投资活动中,现金流入主要来自于收回投资所收到的现金。2013 年公司投资活动现金流入额为76,078 万元,比 2012 年减少了 12,815 万元,降低 14.42%;公司投资

26、活动现金流出额为 475,059 万元,比 2012 年减少了 413,014 万元,降低46.51%;公司投资活动产生的现金流量净额为-398,981万元,比2012 年增加了400,199 万元,增长 50.08%。公司投资活动现金流出同比下降及投资活动产生的现金流量净额增长的主要原因为2012 年投资支付的现金金额较大影响。2014 年公司投资活动现金流入额为 233,718 万元,比 2013 年增加了 157,640 万元,增长 207.21%;公司投资活动现金流出额为 446,694 万元,比 2013 年减少了 28,365 万元,降低 5.97%;公司投资活动产生的现金流量净额

27、为 -212,976 万元,比 2013 年增加了 186,005 万元,增长 46.62%。 2014 年受将凯傲公司纳入合并报表范围的影响,处置固定资产、无形资产和其他长期资产所收回的现金净额、取得投资收益所收到的现金和收到的其他与投资活动有关的现金大幅增长,导致投资活动现金流入同比增长了两倍。同时,购置固定资产、无形资产和其他长期资产所支出的现金也较2013 年有所增加,但总体而言,2014 年投资活动现金流出并没有受控制凯傲公司太大影响,仍处于逐年递减状态,从而保证了投资活动产生的现金流量净额呈逐年稳步上升趋势,保证了公司的利益。3. 筹资活动产生的现金流量分析2012-2014 年期

28、间,潍柴动力股份有限公司筹资活动产生的现金流量净额逐年下降,且在 2014 年呈现负值,说明公司经营活动现金流量比较充足,不需要靠借款来维持。在公司筹资活动中,现金流入主要来自于取得借款收到的现金。2013 年公司筹资活动现金流入额为 529,832 万元,比 2012 年减少了 417,275 万元,降低 44.06%;公司筹资活动现金流出额为 460,366 万元,比 2012 年增加了 117,803 万元,.增长 34.39%;公司筹资活动产生的现金流量净额为69,466 万元,比 2012 年减少了 535,078万元,降低 88.51%。2013 年筹资活动现金流入同比下降的主要原

29、因为银行借款减少影响,筹资活动现金流出同比上升的主要原因为偿还银行借款增加影响,正因如此才导致2013年筹资活动产生的现金流量净额同比下降。同时反映了2013 年较 2012 年,公司经营活动发展良好,有充足的现金流量来维持发展和偿还借款。2014 年公司筹资活动现金流入额为489,709 万元,比 2013 年减少了 40,123 万元,降低 7.57%;公司筹资活动现金流出额为996,401 万元,比 2013 年增加了 536,035 万元,增长 116.44%;公司筹资活动产生的现金流量净额为-506,692 万元,比 2013 年减少了 576,158万元,降低 829.41%。20

30、14 年公司顺利实现对凯傲的控制,致使公司偿还债务和支付其他与筹资活动有关的现金大幅增加。公司在筹资活动现金流入稳步降低的同时,筹资活动现金流出大幅增长,导致了公司筹资活动产生的现金流量净额同比下降了八倍。由此可以看出,公司 2012-2014 年期间逐步减少银行借款,积极偿还债务,使得公司筹资活动产生的现金流量净额逐年递减,反映了公司的现金流量充足,从侧面说明了公司经营状态良好。三 潍柴动力股份有限公司财务指标分析(一)偿债能力分析偿债能力是指公司用其资产偿还各种到期债务的能力。公司有无支付现金的能力和偿还债务的能力,是公司能否生存和健康发展的关键。偿债能力分析是公司财务分析的一个重要方面,

31、通过这种分析可以揭示公司的财务风险。企业财务管理者、企业债权人及投资人都十分重视企业的偿债能力分析。根据偿债期限的长短,企业偿债能力可分为长期偿债能力和短期偿债能力。1. 短期偿债能力分析短期偿债能力指标有流动比率、速动比率和现金比率等。下面通过流动比率、速动比率、现金比率三个方面来分析潍柴动力股份有限公司的短期偿债能力。表 4短期偿债能力指标分析表2012-2014 年度单位:百分比年度2012 年2013 年2014 年项目流动比率 (%)1.641.641.34速动比率 (%)1.321.351.08现金比率 (%)69.9266.8353.98.1.81.61.4) 1.2%1流动比率( %)(率 0.8速动比率( %)比 0.6 0.40.20201220132014图 4 2012-2014 潍柴动力股份有限公司短期偿债能力相关指标趋势图(1)短期偿债能力指标公式流动比率 =流动资产 / 流动负债(1)速动比率 =(流动负债 - 存货)/ 流动负债(2)现金比率 =(现金 +银行存款)/ 流动负债(3)(2)流动比率分析流动比率是流动资产与流动负债的比率, 反映了公司短期偿债的能力。 流动资产越多,短期债务越少,则偿债能力越强,流动负债得到偿还的保障越大;处在流动资产中变现能力最差的存货.

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。