企业价值评估案例

企业价值评估案例

《企业价值评估案例》由会员分享,可在线阅读,更多相关《企业价值评估案例(43页珍藏版)》请在装配图网上搜索。

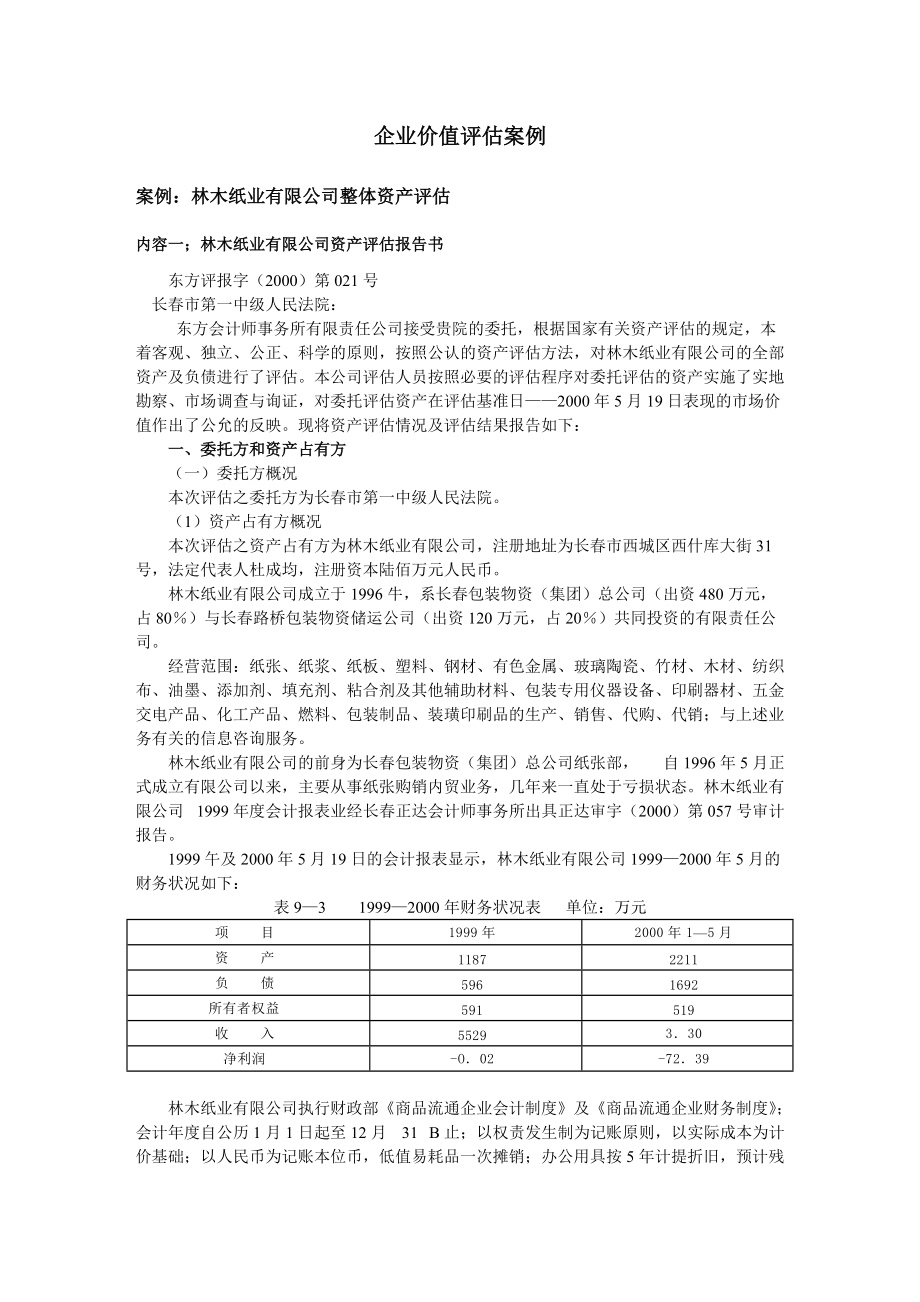

1、企业价值评估案例案例:林木纸业有限公司整体资产评估内容一;林木纸业有限公司资产评估报告书 东方评报字(2000)第021号 长春市第一中级人民法院: 东方会计师事务所有限责任公司接受贵院的委托,根据国家有关资产评估的规定,本着客观、独立、公正、科学的原则,按照公认的资产评估方法,对林木纸业有限公司的全部资产及负债进行了评估。本公司评估人员按照必要的评估程序对委托评估的资产实施了实地勘察、市场调查与询证,对委托评估资产在评估基准日2000年5月19日表现的市场价值作出了公允的反映。现将资产评估情况及评估结果报告如下: 一、委托方和资产占有方 (一)委托方概况 本次评估之委托方为长春市第一中级人民

2、法院。 (1)资产占有方概况 本次评估之资产占有方为林木纸业有限公司,注册地址为长春市西城区西什库大街31号,法定代表人杜成均,注册资本陆佰万元人民币。 林木纸业有限公司成立于1996牛,系长春包装物资(集团)总公司(出资480万元, 占80)与长春路桥包装物资储运公司(出资120万元,占20)共同投资的有限责任公司。 经营范围:纸张、纸浆、纸板、塑料、钢材、有色金属、玻璃陶瓷、竹材、木材、纺织布、油墨、添加剂、填充剂、粘合剂及其他辅助材料、包装专用仪器设备、印刷器材、五金交电产品、化工产品、燃料、包装制品、装璜印刷品的生产、销售、代购、代销;与上述业务有关的信息咨询服务。 林木纸业有限公司的

3、前身为长春包装物资(集团)总公司纸张部, 自1996年5月正式成立有限公司以来,主要从事纸张购销内贸业务,几年来一直处于亏损状态。林木纸业有限公司 1999年度会计报表业经长春正达会计师事务所出具正达审宇(2000)第057号审计报告。 1999午及2000年5月19日的会计报表显示,林木纸业有限公司19992000年5月的财务状况如下:表93 19992000年财务状况表 单位:万元项 目1999年2000年15月资 产11872211负 债5961692所有者权益591519收 入5529330净利润-O02-7239林木纸业有限公司执行财政部商品流通企业会计制度及商品流通企业财务制度;会

4、计年度自公历1月1日起至12月 31 B止;以权责发生制为记账原则,以实际成本为计价基础;以人民币为记账本位币,低值易耗品一次摊销;办公用具按5年计提折旧,预计残值为原值的5;增值税税率为17,营业税税率为5,城建税税率为7,教育费附加为3,所得税税率为33;短期借款按权责发生制计提利息。 二、评估目的 为一中院执行长春包装物资(集团)总公司在林木纸业有限公司80的投资权益提供价值依据。 三、评估范围和对象 本次评估对象为长春包装物资(集团)总公司在林木纸业有限公司80的长期投资,评估范围涉及到林木纸业有限公司的整体资产。 具体范围包括,林木纸业有限公司拥有的流动资产 22097313.92元

5、,固定资产原值28320.00元、净值14745.54元,流动负债16925527.11元。评估具体对象以资产占有方提供并签章的各类资产清查登记表为基础,纳入评估范围的资产与委托评估时确认的资产范围一致。 四、评估基准日 本项目资产评估基准日为2000年5月19日。本评估项目选用的一切取价标准均为评估基准日有效的价格标准。 该评估基准日是由本公司根据评估目的涉及的经济行为的预计实现期和本评估报告的时效期,与委托方共同确定。 五、评估原则根据资产评估的相关法规,遵循独立、客观、科学、公正的原则进行评估。(一)坚持客观公正的原则 即在资产评估工作中,一切从实际出发,认真进行现场勘察和调查研究,掌握

6、详实可靠的资料,采取符合实际的计价标准和方法,得出合理、可信、客观、公正的评估结果。 (二)坚持独立的原则 即在评估工作中,排除一切干扰,严格按照国家法律和法规进行评估操作,确保评估资料和信息的真实性、可靠性。 (三)坚持科学性的原则 制订科学的评估工作方案,采用科学的评估程序和方法,严格按照财政部颁发的资产评估报告基本内容与格式的暂行规定和资产评估操作规范意见(试行)中的基本原理指导评估操作,科学、合理地进行资产评定和估算。 本次资产评估,我们按照国家有关资产管理及评估的有关法规、规定,资产评估操作规范及报告内容与格式的要求,严格遵循以上原则,对委托评估资产进行评估,以保证客观公正地反映评估

7、对象在评估基准日的公允市场价值,维护资产所有者的合法权益。 六、评估依据 (一)行为依据 长春市第一中级人民法院协助执行通知书(1999);中执字第2036号。 (二)法律依据 1.1991年11月16日国务院发布的国有资产评估管理办法; 2.1992年7月18日国家国有资产管理局发布的国有资产评估管理办法实施细则; 3.中国资产评估协会资产评估操作规范意见(试行)(1996.9); 4.1999年3月2日财政部发布的资产评估报告基本内容与格式暂行规定; 5.其他相关法律法规文件。 (三)产权依据 1.营业执照复印件; 2.财务报表。 (四)取价依据 1.机电产品报价手册(机械工业部信息研究院

8、、机电产品价格信息中心); 2.中国机电产品价格商情(机械工业部); 3.其他相关资料。 七、评估方法 根据资产评估操作规范意见(试行)的要求,以及本评估项目的具体情况和评估人员所能搜集到的评估相关资料,本次对长期投资的评估采用了权益法,即先评估出被投资方的净资产,然后乘以所占投资比例;对林木纸业有限公司(被投资方)的整体资产进行评估采用了成本加和法。 八、评估过程 东方会计师事务所有限责任公司接受委托,组成资产评估项目组,于2000年5月19日进入现场,了解委托评估资产的状况,指导企业填写资产评估报表,实施实地勘查、市场调查与询证,编写评估说明和资产评估报告书,于2000年6月10日完成全部

9、评估工作,提交资产评估报告书。 评估人员根据资产评估相关法律、法规和行业评估规范的要求,对评估范围内的资产进行了评估,主要步骤如下: (一)前期准备 了解委托评估资产的情况,搜集基本资料,协助企业进行应评估资产申报工作,布置和填写资产评估申报表,根据资产占有方的特点及涉及的评估对象和评估范围,拟定了评估计划。 (二)资产清查 指导资产占有方清查拟评估资产及收集准备评估所需的相关资料。 (三)评定估算 对实物类资产以外的资产,评估人员通过核对账簿、抽查原始凭证、了解核算方法及资产形成原因等工作程序确定评估价值。对实物类资产经盘点并对现实存在状况进行鉴定,确定各类评估资产的评估方法,搜集相关价格、

10、市场信息资料,评定估算评估对象的价值。 (四)评估汇总 根据各类资产评估结果汇总本次评估资产总值,分析评估结论,撰写评估报告及说明,实施内部复核。 九、评估结论 1.林木纸业有限公司整体资产(净资产)于评估基准日2000年5月19 6的公允市价为305.19万元,具体结论如下(参见表94):表94 评估结果汇总表 单位:万元资产项目账面价值调整后账面价值评估值增加值增值率流动资产220973215930194116-21814-1O10机器设备147145O31-114-78.59递延资产O00O03O2102282130资产总计221121216078194172-21906-1O14流动负

11、债169255163652163652O000OO负债总计169255163652163652O00OOO净资产518655242630520-21906-4178林木纸业有限公司于评估基准日的资产账面原值为 22112059.46元,调整后账面值为21607768.16元,评估价值 19417183.89元,增减值2190584.27元,增减率10.14;负债账面原值16925527.11元,调整后账面值16365210.72元,评估价值16365210.72元,增减值0元,增减率0;净资产账面原值5186532.35元,调整后账面值5242557.44元,评估价值 3051973.17元,

12、增减值2190584.27元,增减率41.78。 2.长春包装物资(集团)总公司对林木纸业有限公司80的长期投资价值 长期投资价值=被投资方净资产(305.20万元) 80= 244.16万元。具体评估结论请参见评估明细表。 十、特别事项说明 本次评估,林木纸业有限公司无涉及影响评估结论的重大事项。 十一、评估报告法律效力 1.本评估报告仅在本次特定的评估目的下有效。继续使用假设和公开市场假设是本报告成立的假设条件。 2.根据现行规定,本报告的有效使用期限为一年,自评估基准日2000年5月19日算起。 3.本评估报告仅供委托方为本次之特定评估目的使用。本评估报告的使用权归委托方所有,未经委托方

13、许可,评估机构不得随意向他人提供或公开。 十二、评估报告提出日期 本评估报告提出日期为2000年6月10日。 法定代表人:张惠君 中国注册资产评估师:孙黎 中国注册资产评估师:刘海涛 东方会计师事务所有限责任公司 2000年6月10日 备查文件: 1.有关经济行为文件; 2.资产负债表、损益表; 3.资产占有方营业执照复印件; 4.产权证明文件复印件; 5.资产占有方的承诺函; 6.资产评估人员和评估机构承诺函; 7.资产评估机构资格证书复印件; 8.参加本评估项目的人员名单及其资格证书复印件; 9.资产评估业务约定合同; 10.其他资料。 11林木纸业有限公司资产评估说明 内容二:林木纸业有

14、限公司资产评估说明 一、关于评估说明使用范围的声明 本评估说明仅供长春市第一中级人民法院审查资产评估报告书使用,并非法律、行政法规规定,材料的全部或部分内容不得提供给其他任何单位和个人,不得见诸公开媒体。 二、关于进行资产评估有关事项的说明 (一)委托方与资产占有方概况 1.委托方概况。本次评估之委托方为长春市第一中级人民法院。 2.资产占有方概况。本次评估之资产占有方为林木纸业有限公司,注册地址在长春市西城区西什库大街31号,法定代表人杜成均,注册资本陆佰万元人民币。林木纸业有限公司成立于1996年,系长春包装物资(集团)总公司与长春路桥包装物资储运公司共同投资的有限责任公司。经营范围:纸张

15、、纸浆、纸板、塑料、钢材、有色金属、玻璃陶瓷、竹材、木材、纺织布、油墨、添加剂、填充剂、粘合剂及其他辅助材料、包装专用仪器设备、印刷器材、五金交电产品、化工产品、燃料、包装制品、装潢印刷品的生产、销售、代购、代销;与上述业务有关的信息咨询服务。林木纸业有限公司自1996年5月正式营业以来,主要从事纸张购销内贸业务。由于毛利率较低,几年来一直处于亏损状态。根据近一年及2000早5月19 6的会计报表,林木纸业有限公司19992000年5月的财务状况如表95所示。表95 19992000年林木纸业有限公司财务状况表 单位:万元项 目1999年2000年15月资 产11872211负 债596169

16、2所有者权益591519收 入55293130净利润O-7239林木纸业有限公司执行财政部商品流通企业会计制度及商品流通企业财务制度;会计年度自公历1月1日起至12月 31日止;以权责发生制为记账原则,以实际成本为计价基础;以人民币为记账本位币,低值易耗品一次摊销;办公用具按5年计提折旧,预计残值为原值的5;增值税率为17,营业税税率为5,城建税税率为7,教育费附加为3,所得税税率为33;短期借款按权责发生制计提利息。 (二)评估目的的说明 为长春市第一中级人民法院执行长春包装物资(集团)总公司在林木纸业有限公司80的投资权益提供价值依据。 (三)评估范围的说明 本次评估的对象为林木纸业有限公

17、司的整体资产,评估具体围包括流动资产22097313.92元,固定资产净值14745.54元,流动负债16975527.11元。 (四)评估基准日的说明 本次评估的基准日为2000年5月19日。由于该时点距本次评估目的操作日较为接近,故选择其为本次评估基准日。 (五)可能影响评估工作的重大事项说明 林木纸业有限公司于本次评估基准日无涉及影响评估工作的重大事项。 (六)资产及负债清查情况说明 列入本次清查范围的资产及负债包括流动资产(账面余额 22097313.92元)、固定资产(账面原值28320.00元)和流动负债(账面余额16975527.11元)。 流动资产林木包括存货4206155.8

18、1元,为林木纸业有限公司存放于长春靛厂印刷物资储运中心(长春丰台区靛厂村乙33号)仓库的库存商品(纸张)。 固定资产为办公设备,存置于办公区内。 在资产及负债清查过程中,林木纸业有限公司的财务人员及管理人员按对账目与实物,按照资产清查登记表的内容清查资产、负债,填写清查登记表,对实物资产进行逐一盘点。 (七)资料清单 1.资产评估清查登记表; 2.会计报表; 3.产权证明文件; 4.其他与评估资产相关的资料。 林木纸业有限公司 法定代表人:杜成均 2000年5月26日 三、资产清查核实情况的说明 (一)资产清查核实的内容 评估人员在资产占有方财务人员和资产管理人员的配合下,对照资产占有方巳实施

19、清查并签章的评估资产清单,根据其提供的相关会计资料,对所涉及的评估范围内的资产及负债实施了核对明细账及总账、抽查原始凭证等工作程序,并对实物资产逐一清点,核实数量,察看使用状况,向委托方和资产占有方详细了解了可能影响资产评估的重大事项。 本次资产清查范围系资产占有方在评估基准日之整体资产 (包括负债),其中漉动资产账面原值22097313.92元,固定资产账面原值28320.00元、账面净值14745.54元,流动负债账面原值16925527.11元。 (二)实物资产的分布情况 本次评估的实物资产包括存货及办公设备。存货账面价值 4206155.81元,为林木纸业有限公司存放于长春靛厂印刷物资

20、储运中心(长春丰台区靛厂林乙33号)仓库的库存商品(纸张)。办公设备为计算机、打印机,置于办公区。 (三)资产清查的过程与方法 评估人置根据资产占有方提供的、已实施清查的评估资产清单上载明的资产规模、数量、分布位置等,拟定清查时间,提请资产占有方配合评估人员对上述资产进行清查核实。对流动资产及负债通过查看资产占有方的有关账簿,向财务人员了解相关业务内容,对不符合财务规定的账项进行调整;对实物类资产逐一清查数量和使用情况,重点核实其价值组成及产权的真实性、完整性,并索取、核对与之有关的合同、协议、产权证明等文件。 (四)资产清查结论 评估人员对评估范围涉及的全部资产、负债的资产类型、账面金额和产

21、权状况进行了核查。同时,对实物资产的数量、品质及存放地点也进行了清查。核查情况如下: 1.库存商品。经盘点,实际库存数量与账面结存数量相差 213.4442吨,主要原因为: (1)82.4765吨各种规格纸张为已收款未结转成本,账面价值566086.34元; (2)52.8935吨为已发货未收款,账面价值319742.62元; (3)68.5342吨为历年盘亏未做处理部分,账面价值 462976.?2元; (4)餐盒挂账61795.07元,实为应付大同林木绿色包装制品厂的货款。 对于已发货、盘亏的库存材料,因企业财务未做账务处理,故本次评估没有对账面值进行调整,只对评估值作技术处理。 2. 固

22、定资产。一台电脑由于是486机型,运行速度较慢,只被用做开具发票。一台打印机运行正常。固定资产中电话初装费应调入递延资产。 3.待摊费用。待摊费用中1190211,23元为累积短期借款利息,庄为当期费用,由于公司亏损,无力摊销,故在待摊费用中 挂账。奉次评估没有对账面值进行调整,只对评估值作技术处理。 除以上情况外,拟评估资产、负债账面金额与核实结果基本吻合。 (五)清查调整说明 根据清查结果,依据有关会计政策,协商资产占有方同意,评估人员对有关科目进行了调整,具体情况如下:表96 清查调整比较表 单位:元序号科目名称账面价值账面调整值调整后账面值1存货420615591-5042913037

23、01864512固定资产原值2832000-3830OO24490OO3固定资产净值1474554-2681014477444递廷资产OOO26810268105应付账款493872604-56031639437840965调整原因: 1.林木纸业有限公司存货中有已发货但因未开具发票而未做账务处理的库存商品566086,34元,根据财务制度规定,本次评估将其结转商品销售成本; 2.餐盒挂账61795.07元,转为应付大同林木绿色包装制品厂货款; 3.林木纸业有限公司将电话初装费原值3830.00元及净值 268.10元记入固定资产科目核算,根据财务制度规定,本次评估将其调入递延资产科目中; 4

24、.林木纸业有限公司应付账款中有己收救但未开具发票的 622111.43元,根据财务制度规定,本次评估将其结转商品销售收入。 四、评估依据的说明 (一)法律法规1.1991年11月16日国务院发布的国有资产评估管理办法;2.1992年7月18日国家国有资产管理局发布的国有贵产评估管理办法实施细则; 3.中国资产评估协会资产评估操作规范意见(试行); 4.1999年3月2日财政部发布的资产评估报告基本内容与格式暂行规定; 5.其他相关法律法撮文件。 (二)经济行为文件 长春市第一中级人民法院协助执行通知书(1999);中执字第2036号 (三)产权证明文件 1.营业执照复印件; 2.财务报表。 (

25、四)取价标准 1.机电产品报价手册(机械工业部信息研究院、机电产品价格信息中心1999); 2.中国机电产品价格商情(机械工业部(1999); 3.其他相关资料。 五、各项资产评估技术说明 (一)流动资产评估说明 本次讦估中,林木纸业有限公司流动资产账面金额22097313.92元,其中货币资金5991.52元,应收账教16548051.03元,坏账准备34358.85元,其他应收款21692.00元,存货4206155.81元,待摊费用1349782.41元。1.货币资金。货币资金包括现金、银行存款,账面金额 5991.52元,清查调整后账面值办5991.52元。现金37.40元,存置于林木

26、纸业有限公司财务部。评估过程中,我们于现场作日对现金实施了监盘,盘点结果与林木纸业有限公司提供之“资产清查登记表”的金额相吻合,因此确认现金评估值为37.40元。林木纸业有限公司分别在长春、上海开立了4个账户(其中长春3个,上海1个),评估基准6银行存款余额5954.12元。评估过程中,我们查阅了企业2000年5月19日的银行对账单及银行余额调节表,在评估清查登记表与明细账、总账、会计报表核对无误的基础上,以其账面值确认评估值。货币资金评估值为5991.52元。 2.应收账款。应收账款账面值为16548051.03元,清查调整后账面值为16548051.03元。主要为庄收的各种货款及往来款。主

27、要评估程序如下: (1)取得应收账敷评估清查登记表,与明细账及报表进行核对; (2)了解应收账款中记录的关联单位往来的情况、主要客户往来情况及大额余额的形成情况; (3)进行应收账款账龄分析,询问应收账款变现的可能性,并进行分析判断; (4)对大额应收账款进行函证确认。 本次评估的应收账款中,13947376.20元为应收林木物资总公司往来款项,占应收账款余额的84.28,大部分账龄在3年以上,系从原纸张部转入的应收账款,公司按2计提坏账准备。通过分析欠款原因,我们认为没有证据表明上述款项存在形成坏账的可能。 在对应收账款余额核实无误的基础上,确认应收账款评估值为16513692.18元。 3

28、.存货。存货账面原值为4206155.81元,调整后账面值 3701864.51元。上述存货为林木纸业有限公司存放于长春靛厂印刷物资储运中心(长春丰台区靛厂村乙33号)仓库的库存商品(纸张)。在对存货进行盘点后,库存实际数量为400.48吨,与账面结存数量相差203.9042吨,其中已收款未开票应结转成本82.4765吨已调减账面价值566086.34元,另外,已发货未收款部分计52.8935吨、账面价值319742.62元及累积盘亏 68.5342吨、账面价值462976.72元(由于以前年度盘亏从未做账务处理,故累积盘亏较大)两部分由于实际已无库存,故评估值为0。 对实际库存商品查看其毁损

29、情况,向公司业务人员及管理人员询问各种库存纸张的现存状况,经对照库存商品的规格型号搜集市场价格,确定其不含税价格,分别考虑其毁损陈旧状况后确定其评估值。故存货评估价值为2710667.01元。 4.其他应收款。其他应收款账面原值21692.90元,调整后账面值21692.00元。上述其他应收款主要是庄收个人借款、法院诉讼费等,部分为1999年发生,部分为1997年发生,通过柱查没有证据表明存在形成坏账可能。故其他应收款评估值为21692.00元。 5.待摊费用。待摊费用账面原值1349782.41元(其中:待抵扣税金159571.18元,贷款利息1190211.23元),调整后账面值13497

30、82.41元。贷款利息1190211.23元为以前年度及2000年15月的银行借款利息,由于经营亏损,公司认为无力摊销,故在待摊费用中挂账,实际应摊入当期损益,因此评估值为0。 经核查,待摊费用评估值为159571.18元。 (二)长期待掉费用 长期待摊费账面价值0元,调整后账面值268.10元,为电话初装费。电话初装费原始发生额3830.00元,账面摊余价值268.10元,为两部电话初装费。经调查,2000年5月19 8,长春地区市内电话初装费为1235元部。长期待摊费用评估值为2470。00元。 (三)机器设备评估说明 1.概述。本次评估的林木纸业有限公司机器设备包括计算机一台、打印机一台

31、。评估人员深入现场对林木纸业有限公司中报的设备进行了逐一的清点柱实,对申报设备的规格型号、购置年月、制遣厂家等项的填报作了核实,并向设备管理人员和操作人员调查了有关设备的使用状况,井勘察设备的使用环境,了解设备的工作负荷、维护保养、自然磨损情况等。 2.评估方法。根据本次评估的目的,对机器设备采用“重置成本法”进行评估。 3.设备重置全价。奉着尽可能贴近市场价格的原则,对照设备的规格型号搜集市场价格,根据寻价结果加上运输费和安装调试费确定设备的重置全价。计算机、复印机皆由供货方送货并进行安装调试,故不考虑运输费和安装调试费。 4.成新率的确定。评估人员对所评估的机器设备进行了必要的清查核实,在

32、现场调查的基础上,综合考虑设备的役龄、维护保养好坏、自然磨损情况、设备利用率高低、工作环境、技术状况等因素,采用年限法、观察法或技术鉴定法综合确定其成新率。 5.评估值的确定。 评估价值=重置全价成新率 6.评估结论。林木纸业有限公司申报评估的机器设备总计2台(套);账面净值14745.54元,调整后账面净值14477.44元,评估值3100元,增值11377.44元,增值率78.59。 7.举例。设备名称:计算机;规格型号:600E型;制造厂家:WESCON.INC;购置年月: 1997年4月;原值:20840元。该计算机于1997年4月份购入,估计相当于486机型,已使用两年,外观无破损,

33、据介绍目前运行速度较慢,仅用于财务人员出具发票使用。综合以上情况,确定该计算机的成新率为50。对于重置全价的确定,评估人员查阅了有关计算机商情的报价信息,了解到486计算机目前的售价为2000元。 评估价值=200050=1000(元) (四)流动负债评估说明 林木纸业有限公司评估基准日的负债余额为16925527.11元,其中短期借款11000000.00元,庄付账款4938726.04元,其他应付款933728.74元,应付福利费51408.09元,未交税金1664.24元。评估过程中,评估人员依据企业提供的会计资料对各类负债进行了认真核实,并向财务人员及企业管理者详细了解了重点、大额负债

34、的形成原因,索取原始凭证、合同或协议,确认各项负债的真实性、完整性。 1.短期借款。短期借款账面金额11000000.00元,调整后账面值为11000000.00元。林木纸业有限公司于1999年10月及2000年2月向中国农业银行西城支行贷款,共计600万元人民币,于1998年11月向中国建设银行长春铁道专业支行贷款500万元,已逾期,未办理展期。短期借款评估值为11000000.00元。 2.应付账款。应付账款账面金额4938726.04元,调整后账面值为4378409.65元。我们在取得应付账款评估清查登记表后,与该科目的明细账及报表进行了核对,了解了应付账款中记录的关联单位往来的情况、主

35、要客户往来情况及大额余额的形成情况,并对大额应付账款进行了函证。在核查应付账款余额无误的基础上,确认评估值为4378409.65元。 3.其他应付款。本次拟评估之其他应付款金额为 933728.74元,调整后账面值为933728.74元;本科目核算提取的是工会经费、职工教育经费、代扣的住房公积金、应付借款利息。经核查,确认其他应付款评估值为933728.74元。 4.应付福利费。经核实,应付福利费账面金额为51408.09元,清查调整后账面值为51408.09元。中成国际运输公司应付福利费按实发工资总额的14提取,主要用于职工医药费的报销及职工食堂管理费的支出,应付福利费的使用符合规定。因此,

36、确认应付福利费评估值为51408.09元。 5.未交税金。未交税金账面金颇1664.24元,清查调整后账面值1664.24元,系2000年4月份应交的增值税、个人所得税,评估值为1664.24元。 六、评估结论及其分析 (一)评估结论 1.资产占有方整体资产评估结论。资产占有方林木纸业有限公司于评估基准日2000年5月19 8流动资产账面原值22097313,92,清查调整后账面值21593022.62元,评估值 19411613.89元;固定资产账面原值28320.00元,账面净值 14745.54元,清查调整后账面原值24490.00元,账面净值 14477.44元,评估值3100,00元

37、;递延资产账面原值0.00元,清查调整后账面值268.10元,评估值2470.00元;流动负债账面原值16925527.11元,清查调整后账面值16365210.72元,评估值16365210.72元;净资产账面原值5186532.35元,清查调整后账面值5242557.44元,评估值3051973.17元。 以上评枯结论根据前述评估工作得出,评估详细情况见评估明细表。 2.长春包装物资(集团)总公司对林木纸业有限公哥80的长期投资的评估结论。长春包装物资(集团)总公司对林木纸业有限公司80的长期投资于评估基准日20凹年5月19 6的评估值为2441578.54元。 (二)评估结果与清查调整后

38、账面值比较变动情况及原因 1.流动资产清查调整后账面值为21593022.62元,评估价值为19411613.89元。评估减值2181408.73元,增值率 10.10,主要为存货及待摊费用评估减值。 2.机器设备清查调整后账面原值24490.00元,账面净值为 14477.44元,评估原值5000.00元,评估净值为3100.00元,评估原值增值19490.00元,评估净值增值11377.44元,原值增值率79.58,净值增值率78.59。评估原值、净值减值的原因为计算机、打印机的市场价格大幅度降低。 3.递延资产清查调整后账面值为268.10元,评估价值为 2470.00元,评估增值220

39、1.90元,增值率821.30。主要原因为原摊销方法不正确。 4.负债清查调整后账面价值为16365210.72元,评估价值为16365210.72元,评估增值0元,增值率0。 (三)评估结论成立的条件 1.本评估结论是依据前述原则、前提、依据、方法、程序得出,并只在前述原则、前提、依据存在的条件下成立。 2.本评估结论仅为本次评估之特定目的服务。 3.本评估结论是对评估基准日资产的公允价值的反映。 4.本次评估没有考虑委托评估资产将来可能承担的抵押、担保事宜,以及特殊的交易方可能追加付出的价格等对评估价值的影响,也来考虑国家宏观经济政策发生变化以及遇有自然力或其他不可抗力对资产价值的影响。

40、评估结论受本评估机构评估人员职业水平和职业能力的影响。(四)评估结论的效力、使用范围与有效期1.本评估结论系评估专业人员依据国家相关法律、法规和行业评估规范的要求出据的,具有法律规定的效力。 2.根据现行规定,本报告有效使用期限为一年,自评估基准日2000年5月19日算起。 3.本评估报告仅供委托方为本次之特定评估6的和送交财产评估主管机关审查使用。本评估报告的使用权归委托方所有,未经委托方许可评估机构不得随意向他人提供或公开。 林木纸业有限公司资产评估明细表 案例评价 本资产评估报告包括三部分,即林木纸业有限公司资产评估报告书及附件、林木纸业有限公司资产评估说明及林木纸业有限公司资产评估明细

41、表,符合财政部颁发的资产评估报告格式与内容的暂行规定。本案例对长期投资的评估采用收益法,对整体资产的评估根据评估目的采用了成本加和法,评估方法选用准确,依据充分,可信度较高。值得注意的是,报告中对评估过程的介绍略显不足,应将一些主要指标和调整系数与现行市价、成新率、折旧率、重置成本的关系介绍得更为清楚。资产评估结果汇总表评估基准日:2000年5月19日资产占有单位名称:林木纸业有限公司 单位:万元资产项目账面价值调整后账面值评估价值增减值增值串()ABCD;C-BE:(C-B)Bxl00流动资产1220973215930194116218141010长期投资2固定资产3147145031114

42、7859其中:建筑物机器设备5在建工程6无形资产7其中:土地使用权8其他资产9OOO003O2502282130资产总计10221121216078194172-21906-1014流动负债11169255163652163652O00长期负债12负债总计13169255163652163652O,00净资产14518655242630520-21906-4178评估机构:东方会计师事务所有限责任公司 项目负责人:刘海涛法定代表人:张惠君 签字注册资产评估师:孙黎、刘海涛资产评估结果分类汇总表资产占有单位名称:林木纸业有限公司 单位:万元科目名称账西价值账面调整值,调整后账面值评估价值增值额增

43、值率()一、流动资产合计2209731392-5042913021593022621941161389-218140873-1010货币资金599152000599152599152000应收账敏1654805103O0016548051031651369218-3435885-O21减:坏账准备34358850O03435881O00-3435885-10000应收账款净额1651369218O0016513692181651369218000其他应收款216920000021692002169200000存货420615561-50429130370186451271066701-9911

44、9750-2678待摊费用134978241OOO13497824115957118-119021123-8818二、长期投资三、固定资产固定资产原价2832000-3830002449000100000-1949000-7958其中:房屋建筑物类机器设备类28320OO-3830OO24490OO5000OO-19490OO-7958减:累计折旧10012561001256190000续表科目名称账面价值账面调整值调整后账面值评估价值增值额增值率()固定资产净额1474554-268101447744310000-1137744-7859其中:房屋建筑物类机器设备类1474554-26810

45、14477443100OO-1137744-7859四、递延资产0OO26810268102470OO22019082130五、资产总计2211205946-5042913021607768161941718389-219058427-1014六、流动负债合计1692552711-5603163916365210721636521072000短期借款11000000OO00011000000OO11000000OO000应付账款493872604-56031639437840961437840965000其他应付款933728740009337287493372874O00应付福利费51408

46、090OO51408095140809O00应交税金166424OOO166424166424OOO七、长期负债合计八、负债总计1692552711-5603163916365210?21636521072000九、净资产5186532355602509524255744305197317219058427-4178评估机构:东方会计事务所有限责任公司 签字注册资产评估师:孙黎、刘海涛流动资产清查评估汇总表资产占有单位名称:林木纸业有限公司 单位:元编号科目名称账面价值调整后账面值评估价值增值额增值率()3-1货币资金599152599192599152OOO3-2短期投资3-3应收票据3-4

47、应收账款165480510316548051031651369218-3435885-0213-4减:坏账准备34358853435881-3435885-100003-4应收账款净额16513692.18165136921816513692180003-5应收殷利3-6应收利息3-7预付账款3-8应收补贴款3-9其他应收款3-10存货216920021692OO2169200O003-11待摊费用42061558370186451271066701-99119750-26783-12待处理流动资产净损失13497824113497824115957118-1190211,23-88183-1

48、3一年内到期的长期债券投资3-14其他渲动资产3流动资产合计220973139221593022621941161389-218140873-1O10资产占有单位填表人:孙惠兰 填表时间:2000年5月25日 评估人员:孙黎货币资金清查评估汇总表评估基准日:2000年5月19日资产占有单位名称:林木纸业有限公司 单位:元 编号 科目名称 账面价值 调整后账面值 评估价值 增值额311现金 3740 3740 37.40 000312银行存款 595412 595412 595412 O00 31 货币资金合计 599152 5991,2 599152 0OO资产占有单位名称:孙惠兰 填表时间:

49、2000年5月25日 评估人员:孙黎倾向资金现金清查评估明细表评估基准日:2000年5月25日资产占有单位名称:林木氏业有限公司 单位:元 序号 存放部门(单位) 币种外币账面金额评估基准日汇率 账面价值调整后账面值 评估价值 中包纸业有限公司 人民币 3740 3740 3740本页小计 3740 3740 1740合 计 3740 3740 3740资产占有单位名称:赵京燕 填表日期:2000年5月25日 评估人员:孙黎货币资金银行存款清查评估明细表评估基准日:2000年5月25日资产占有单位名称:林木纸业有限公司 单位:元序号开户银行账号币种外币账面金额评估基准日汇率账面价值调整后账面值

50、评估价值增值率()1中行莲花柯分理处5491700511001人民币880288021880212农行西城支行营业宣80110181人民币4381054381054381053农行莲花池分理处801025851人民币5880958809588094民生银行徐汇支行87276022240101228548人民币104771047710477本页小计595412595412595412合 计595412595412595412资产占有单位填表人:赵京燕 填表日期:2000年5月25日 评估人员:孙黎应收账款清查评估明细表评估基准日:2000年5月19日资产占有单位名称:林木纸业有限公司 单位:元序

51、号欠款单位名称(结算对象)业务内容发生日期账龄账面价值调整后账面值评估价值增值率()备注1北京中印包装印刷发展公司贷款1999年5月4年3468880346888034688802中包物资总公司往来款1996年5月4年1280237620128023762012802376203徐州造纸总厂往来款996年5月4年1154935081154935081154935084总公司财务部往来款1996年5月4年1145000001145000OO1145000005智德咨询公司往来款1996年5月4年99285OO99285OO99285OO6扬州庆奉厂往来款1996年5月4年170000OO1700

52、0000170000007沈阳公司货款1996年5月4年1499621514996215149962158上海建弘贸易发展公司贷款1996年5月4年9621.159621159621159智通达纸业公司贷款1996年5月4年43195OO43195OO431950010经益达公司贷款1996年5月4年39500OO3950000395000011民族出版社贷款1997年3月3年6720575672057567205751213彩浓纸业公司聚贤商贸公司货款贷款1996年10月1998年3月4年2年1438370119677143837011967714383701196?71415富城火锅酒家彩浓新世纪出版社贷款贷款1999年8月1996年10月1年4年93000130189093000130189093000130189016上海新南星科拄公司贷款1996年5月4年02502502517中粮实业贸易公司贷款1997年6月3年250768250768250768本页小计157478064315747806431574780643合 计157478064

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。