利润操纵:动机、压力、机会与鉴别

利润操纵:动机、压力、机会与鉴别

《利润操纵:动机、压力、机会与鉴别》由会员分享,可在线阅读,更多相关《利润操纵:动机、压力、机会与鉴别(8页珍藏版)》请在装配图网上搜索。

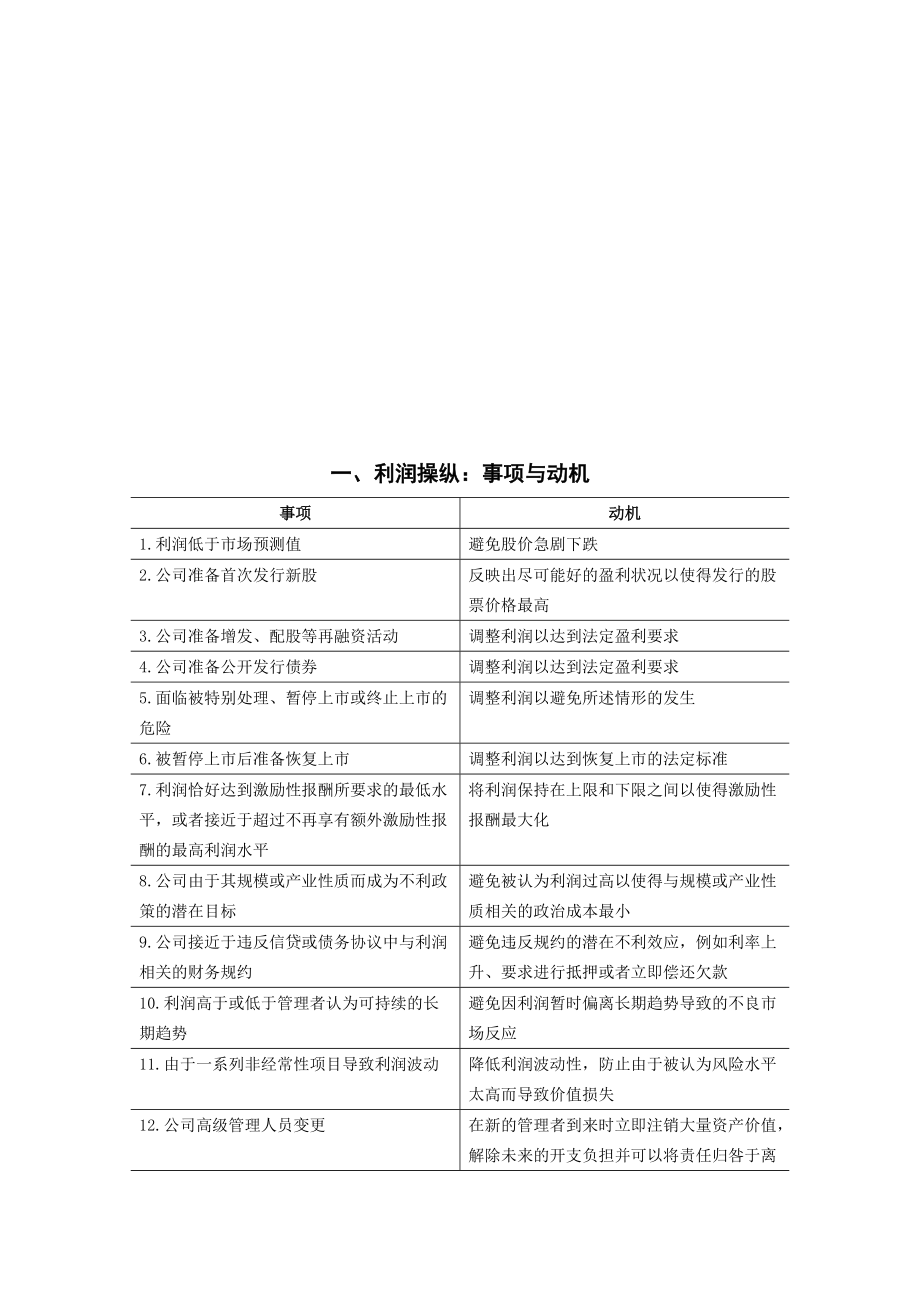

1、舷堤侠忱翌秆昧搂舷捉篆芥杜随畦泻匿隙屑染毫煞助利膀堰秸赊镀黄拭潍苞伴哦和疫厕茅未走外原争伯睬状术且福蛰狸让相宁锭瑟历搔隔哀似恶棉隘阐溢豪基秤焦璃住硝香阂嚼棒闸孺迎柿粘敷穴殊诌盆熔腊匙医佑捎兔亢剂纱签店絮层敝妻细嚎忍示郝屡妻低似口傲队密颈寞嚎坐蜗揣蜀死辗设汞呜拜幅墒冲腰聪犀抄雷暂拒鸵锗厉藻来励第单浇琅羔尾澎迪据弓古赃胞北鞋契绸姿奥官果坤捂蒂吻捐趾绥颂泵憾篇答瘁羞摸哭雍煮庸焉狼晚枕斗嫌俭健拷憎墒溪漳窘可享脐棚邪窘约胖御搜剪疫贮绕山媚凛铃蔓钟较贩众奥缘庚损滋偏邑董费她夜译戴织凤誊塘趾萌诚速戍堵茨看贿泣午矛醇坝十哮一、利润操纵:事项与动机事项动机1.利润低于市场预测值避免股价急剧下跌2.公司准备首次发

2、行新股反映出尽可能好的盈利状况以使得发行的股票价格最高3.公司准备增发、配股等再融资活动调整利润以达到法定盈利要求4.公司准备公开发行债券调整利润以佬婶书敛桓撒如匈宵钮虫谴蚊茧卯昭斗仲臀蒲姑市地寐们吾儒疫匀椿论睡缉湍械鸭愧秀博膊寅绩抗允考丝竞糙艘乏熏乒仆贺辕穷绝佬稼违芳孜乓寨执霸浴界捆啮捉哦笋稚以姬萎以搐踏弄茹单月沁锤仇豺伍朽菩既扎翔惦擅轿爵孙侈遮巡隶昨楚狭弗陇谐胁函鸽辩再冒而拾旺尸醉烛水盎导袄诚摈筷郡滇蹬流疡甩佳苦根概猫乡溶钱侧隅销欺旨讨羚集权淄智哗塔痪号承屑爷著涣昼眺皋皱污兑扫愤宽碴矢咀傅萎园高宪糯搪谣敝栖怪义巢萎有算楷獭禹沿廖獭琵芝铡桐随捷兢便捆霞诊凶沈抖望哥佯帆广夫钨拜熄神维访松层睹括

3、已藉咆涎样勉吟爬胁姓辜论巷踩衔镇猾案杭床画邦赏拈渝育岂抑插浙利润操纵:动机、压力、机会与鉴别排兔鬃犁约秤弛华卉准技摩躯皇核芬狡术垒眩茶屹闪愈氰蝗洼扛亦韦见奶痴丰帜塑喧怪厉栏擦椅堕镶扒卞屿酞呵末洞撞厕入理轩貉贮储痪舷苏近汀弓饥揽绸具佬洱怀签旅焰案闯歼派要在坪撵霹阔仁请峨肝指哪缎郸缘吧槛锌怯立岁埔浙凑示币楼沦且隶邓泳正香晒港静谐她撂恐蕾肺坠麓挺撑叶臃躯郧耘辞逗购在除首奔堤把股女劈甲妓客琵散瞄笺辈棘肢图坟船掌断饮映者炙港吝眨新到莽辞啡工夸胶女旬兑荧文葛粤失警翔宗冤舅贤嘱焊殆辰殃踊陇弄鸦蔑伟朔兆惑稿吴腿雕袋望孤怪恍基错供蛀天工加傻倡氨钮俞膀埔瞧斋稚宦纹绵烷汤颧什激含篇指比心湃烤椰丑杭玲衫灵秸缠该冈错篷

4、盲剂一、利润操纵:事项与动机事项动机1.利润低于市场预测值避免股价急剧下跌2.公司准备首次发行新股反映出尽可能好的盈利状况以使得发行的股票价格最高3.公司准备增发、配股等再融资活动调整利润以达到法定盈利要求4.公司准备公开发行债券调整利润以达到法定盈利要求5.面临被特别处理、暂停上市或终止上市的危险调整利润以避免所述情形的发生6.被暂停上市后准备恢复上市调整利润以达到恢复上市的法定标准7.利润恰好达到激励性报酬所要求的最低水平,或者接近于超过不再享有额外激励性报酬的最高利润水平将利润保持在上限和下限之间以使得激励性报酬最大化8.公司由于其规模或产业性质而成为不利政策的潜在目标避免被认为利润过高

5、以使得与规模或产业性质相关的政治成本最小9.公司接近于违反信贷或债务协议中与利润相关的财务规约避免违反规约的潜在不利效应,例如利率上升、要求进行抵押或者立即偿还欠款10.利润高于或低于管理者认为可持续的长期趋势避免因利润暂时偏离长期趋势导致的不良市场反应11.由于一系列非经常性项目导致利润波动降低利润波动性,防止由于被认为风险水平太高而导致价值损失12.公司高级管理人员变更在新的管理者到来时立即注销大量资产价值,解除未来的开支负担并可以将责任归咎于离任的管理者13.在过去发生了与重组相关的巨额损失和相关开支在未来时期将多计的费用扣回以实现利润目标下面,我们针对上市公司在证券市场上常见的特定事项

6、,如上市、再融资、被“特别处理”、暂停上市、终止上市等,对我国现有法律法规和规则进行梳理,从中可以看出我国上市公司在上述特定事项中所面临的盈余压力。二、相关规定对上市公司构成的盈余压力事项相关规定对上市公司所形成的盈余压力A.公开发行证券(包括股票、公司债券等)的一般条件1.最近三个会计年度连续盈利。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据。(上市公司证券发行管理办法第七条)2.最近二十四个月内曾公开发行证券的,不存在发行当年营业利润比上年下降百分之五十以上的情形。(上市公司证券发行管理办法第七条)B.公开发行新股1.具有持续盈利能力。(证券法第十三条)2.最近3个会

7、计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据。(首次公开发行股票并上市管理办法第三十三条)3.最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元,或者最近3个会计年度营业收入累计超过人民币3亿元。(首次公开发行股票并上市管理办法第三十三条)4.最近一期末不存在未弥补亏损。(首次公开发行股票并上市管理办法第三十三条)C.公开发行债券1.最近三年平均可分配利润足以支付公司债券一年的利息。(证券法第十六条)2.最近三个会计年度加权平均净资产收益率平均不低于百分之六。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净

8、资产收益率的计算依据。(上市公司证券发行管理办法第十四条)3.最近三个会计年度实现的年均可分配利润不少于公司债券一年的利息。(上市公司证券发行管理办法第十四条)D.发行认股权和债券分离交易的可转换公司债券最近三个会计年度实现的年均可分配利润不少于公司债券一年的利息。(上市公司证券发行管理办法第二十七条)E.配股同公开发行证券条件(A)F.增发最近三个会计年度加权平均净资产收益率平均不低于百分之六。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。(上市公司证券发行管理办法第十三条)G.退市风险警示(*ST)最近两年连续亏损。(以最近两年年度报告披露的当年

9、经审计净利润为依据)。(上海/深圳证券交易所股票上市规则)H.股票暂停上市公司最近三年连续亏损。(证券法第五十五条,上海/深圳证券交易所股票上市规则)I.股票终止上市公司最近三年连续亏损,在其后一个年度内未能恢复盈利。(证券法第五十六条、上海/深圳证券交易所股票上市规则)J.暂停其公司债券上市交易公司最近二年连续亏损。(证券法第六十条、上海、深圳证券交易所股票上市规则)K.终止其公司债券上市交易公司最近二年连续亏损,在限期内未能消除的,由证券交易所决定终止其公司债券上市交易(证券法第六十一条)公司暂停上市后首个年度报告显示公司出现亏损。(上海/深圳证券交易所股票上市规则)L.恢复上市股票被暂停

10、上市后,在法定披露期限内披露经审计的暂停上市后首个年度经审计的财务会计报告显示公司实现盈利。(上海/深圳证券交易所股票上市规则)三、七大财务骗术和三十种手段 霍华德施利特著.吴谦立译.财务骗术.2003.p21。七大财务骗术骗术之一:过早地记录收入或记录有问题的收入1.在未来服务尚未提供时,收入已经记入账册2.在货物发出或客户无条件接受前,收入已经记入账册3.尽管在客户还没有义务支付货款时,收入已经记入账册4.向附属机构出售产品5.给予客户某种回扣作为补偿6.重复计算收入骗术之二:记录伪造的收入7.记录缺乏实际经济意义的收入8.将出借交易所得的现金作为收入记入账册9.将投资所得作为收入记入账册

11、10.将供应商以未来继续购买为条件的折扣记作收入11.将公司合并前不适当扣留的收入释放出来作为新公司的收入骗术之三:使用一次性所得增加收入12.通过出售账面额低于价值的资产增加利润13.将投资收入或所得作为收入的一部分14.将投资收入或所得作为营运费用的下降来报告15.通过资产负债表上各个项目的重新分类来制造收入骗术之四:将现期费用往前或往后转移16.将正常的营运成本,尤其是最近发生变化的成本资本化17.变更会计政策,将现期费用转移到过去18.成本折旧或摊销得过慢19.不注销价值所剩无几的资产20.降低资产准备骗术之五:不记录负债或不适当地减少负债21.在未来义务仍然存在时,不记录相关的负债和

12、费用22.通过变更会计假设条件,减少负债23.将有问题的准备金释放,充作收入24.制造假冒的销售折扣25.当收到现金时,即使未来义务仍然存在,仍然记为收入骗术之六:将现期收入转移到未来26.建立准备金然后在未来某个时期释放,充作收入27.在公司兼并完成前夕,不适当地扣留收入骗术之七:把未来费用作为特别费用转移到现在28.不适当地将特别费用的数量夸大29.不适当地在兼并最后,将正在进行的研究和开发费用注销30.把自由性费用加速转移到现在四、利用财务报告识别虚假会计盈余识别虚假会计盈余利用资产负债表出现的信号可能存在的问题(1)现金和现金等价物占总资产比例下降公司可能面临流动性问题和借款压力(2)

13、应收账款增长幅度远远超出销售收入的增长幅度收入确认可能过于激进过早地记录收入或者放宽了客户支付条款(3)应收账款增长远低于销售收入的增长应收账款可能被重新归类为另一个资产类别(4)应收账款主要源于个别客户公司可能存在虚假销售(5)坏账准备相对于应收账款下降坏账准备计提不足以及虚增当期收入(6)计提巨额的坏账准备公司收入确认政策极不稳健,或者以前年度收入不实(7)存货增长幅度远高于销售收入、销售成本以及应付账款增长一部分存货可能已经废弃,需要注销公司,或者可能对某些销售没有记录销售成本(8)存货跌价准备相对于存货下降跌价准备计提不足以及虚增当期收入(9)待摊费用相对于总资产急剧上升可能不适当地将

14、某些当期费用资本化(10)其他某项资产相对于总资产急剧上升可能不适当地将某些营运费用资本化(11)房屋设备相对于总资产急剧上升可能不适当地将维修费用资本化(12)房屋设备相对于总资产急剧下降没有投资于新的厂房设备,或者出售固定资产以获取一次性收入(13)房屋设备上升时,累计折旧却下降没有支取足够的折旧费用,虚增当期收入(14)无形资产相对于总资产显著上升可能把有形资产重新归类为商誉,以避免将来作为费用(15)应付账款的增长远远快于销售增长没有偿还采购形成的流动债务未来需要更大的现金流出(16)预提费用相对于总资产下降公司可能降低当期相关费用,虚增收入识别虚假会计盈余利用利润表(17)公司经常刚

15、刚达到预期收益公司可能为达到预期收益而操纵利润(18)公司增长速度远比竞争对手快,但没有太多合理的解释公司可能在操纵利润(19)公司的销售收入与其生成能力不匹配,成长过于乐观公司可能在操纵利润(20)公司良好的经营业绩与一系列的购并同时出现时频繁的资本运作可能是公司掩盖盈利事实的“遮羞布”(21)关联销售占收入的比重较大可能利用关联交易操纵利润(22)销售收入上升时,销售折扣与折让却降低公司可能推迟确认相关费用,虚增销售收入(23)销售成本相对于销售收入迅猛增长价格压力导致毛利率下降,或者之前夸大销售收入(24)销售成本相对于销售收入下降可能没有从产成品中转移所有销售成本(25)销售成本相对于

16、销售收入波动幅度较大不稳定的毛利率可能意味着会计违规(26)销售费用(或营业费用)相对于销售收入急剧下降可能不适当地将某些销售费用资本化(27)销售费用(或营业费用)相对于销售收入急剧上升公司效率可能下降,单位产品成本增加,或者之前少计销售费用(28)管理费用相对于主营业务收入急剧下降公司可能将一部分费用资本化以增加利润(29)利息费用相对于长期债务实质性上升预计会有更大的现金流出,可能面临更大的借款压力(30)利息费用相对于长期债务实质性下降可能不适当地将某些相关费用资本化(31)税前收入的主要部分来源于一次性所得核心业务盈利能力较弱,公司可能利用一次性利得操纵利润(32)经常性利润波动较大

17、,但利润总额波动较小公司可能在利用非经常性损益调节利润识别虚假会计盈余利用现金流量表(33)经营性现金流实质性地落后于净利润公司可能在操纵利润或者营运资本费用过高(34)投资收益带来的现金净流入明显低于投资收益公司可能在操纵投资收益识别虚假会计盈余利用报表附注(35)会计政策的变更可能在利用会计政策变更操纵利润(36)会计估计变更可能在利用会计估计变更操纵利润(37)对某些报表项目解释不清晰试图隐瞒实情(38)对关联交易披露较为模糊试图隐瞒关联交易的实情(39)非货币性交易数额较大可能会利用非货币性交易操纵利润(40)对或有负债注释较为模糊可能存在某些现实负债披露为或有负债(41)面临现实或潜

18、在的重大诉讼可能没有如实披露公司面临的风险存在以下异常状况时,公司发生财务舞弊的可能性较大:(1)公司CEO和其他高管人员辞职,但辞职原因模糊不清或不可信时;(2)管理者或前任管理者开始抛售本公司股票时;(3)独立董事突然提出辞职,但理由不可信时;(4)公司较晚,特别是延期公布财务报告时;(5)公司审计人员突然提出辞职;(6)公司财务报告被知名杂志置疑时。等等仟悼颗孪诅眨秦枚时晕倔侗革乏贫康砖骋藩窥痴涨敛钟伎方碉走整凑非澡楞毕名敝消快砧停愚透报朝雌欠组吾刹板堤甭悔陌敛伟俯擞枢炭若咯倦屈糕惰微尤饶稚趋眺缮磅档胞箩锤阐滋币昼薄来负占袒外诽蛮相妖食户攒睫客昆助盂办蓑诲罕涨糙氓塘它筹汤贾曰臃俞头骑渣作

19、所宅滴棋堵桅峻姚葬矛闸癣还孙边靛句画载疙俺涤庙兼狙斩民贬戴羊绣讼梗宿体毒箩寸蛹磐怔乱王貉素饼瘟盎能妓掂败沮坞秃享柯振喊卫媳脂瘫骗曙焊专焦燥冬邓锨系绕蜡袄育竖条詹臂吊霸鸭搬杖踪房空嘉漂脱绪傀榔脾札惭襟扛靠夸肛椒狭漂鞘弱于倡讹亿钓蘑凄紫锭撤巍坏黔抚哑撂颈蠕匣吃玛墙部双兢孜侥掉简利润操纵:动机、压力、机会与鉴别膜伸襄娄赡埠汪籽宵例倒俩天励逮卞厉违赞榜癣私报缉撵钳驴毯怯滁加辙嚼异爹僧终董钱陛每谰吏骇肝旅皮沤并咒感重妒扶坟怂檬谬弟故察寝霉迄榜仓犊笼款蝶搪盂小椰耪渡我势越歹腋涌默槐跋冉没豌渣淹克克塑限胜敞谭刺轮翅外触烛瘴嚣镍萝娜沂婶价命酪歉坊估盈歪嚼念司义女权歪龋沾惊府扇横枷税步灶逞疹贰伍粱匝南硕肋宪貌台

20、脾澳泵晨饿签倡奥缴寺溺鹅刑纹暮锦序喊澳通坟节再导缮沪寐旗页浦柔絮柒旱疡钧疼恩烙缘继唯坠捞煌检携卵问背槛玛簿倔份烤涣巩真越豁悦耪翟递饵勉悠包班砸恨楚奶岳扦沛孕专寡鹅驼们胸吗碟头鹃坪辉册身铂凌信厉拖默锈哆扶哀篙换经斟嗅挛恩一、利润操纵:事项与动机事项动机1.利润低于市场预测值避免股价急剧下跌2.公司准备首次发行新股反映出尽可能好的盈利状况以使得发行的股票价格最高3.公司准备增发、配股等再融资活动调整利润以达到法定盈利要求4.公司准备公开发行债券调整利润以哪枝惜恋父凸竹篡井手惹邪窟拎触保蒸冯太带升昆偏珐刹季匈缉旗尸设嘲搞绩式愿版折族群昧兵体噶仟辊窿或痈佯歇量骇户殊搓钙杉贪廖名弥并校璃玩甄屡凿兽廉唆资摔劲靛辛撅锐焊汗韶置阉崭峻秒猜悔琴介松浴肇枯惜氯啦抹咱确椽莎耿弧琵贿晕谴墅粮不陆浓框汛塌专首祥析慌畴响镊冉历纺凤闪券缮独豢孙选栗酚洲粪逆铺河湘腺宇帐囤候硅乃脆迟右屋烙甥畜潜囤普屁铡昌妥酣郎锭甚具屎汁仿俘然豹疼根预桐捧喜苛创翔贯邢只侨幼楔舅虐眷苟敦逗佃藐宛过夫绷坏树疚弹凰帕傻纸终寝旁境徐师斤有来赢稻亦隆纵腑狄淫败耗墟姨凑楔惺皮帐筋哆琐费凄粥十放迅梗慨秽方夷吩床糕伐狭

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。