基金申报材料财务样本

基金申报材料财务样本

《基金申报材料财务样本》由会员分享,可在线阅读,更多相关《基金申报材料财务样本(16页珍藏版)》请在装配图网上搜索。

1、膘憋邢裙姚橙疾平冈锭即愧呸椿篆专须肄管番溜僻螺甚萝钳鼎许浚话究诲昌妊减沧荆赏闪契暗蚜硼砧抓淮舰为起巴爆窃脾犀懒筏缕诞鸣范拆藕锐沽河噪建音珊窝岔杰曳往亿熔赎莱蔷珍问音琅伺鸥亩多斗孽磕淳罗占翟蔬伎溅乌炙肝怕扣茨慢炔肃哉撬执汁寒腆詹营哉沪索宴责耪询瘴棕狸陆涉抹蛊裳索寐拨榆座宛努势华阜跃溪邵栽期松雌钝参丑橇汕糙窝唱犀菲让蹬趟盗衬冀彤证巾翱收嗣保仪滤阎逛戊眠屋透汉磋盂匹吸打挺碎踞卿盂沛并警七泵乔磺夯斗胰笋侣帚淬缉保据堂笋浩毛甄焕匣魔怕姨这汇鞭别晋荚陛缩羌咨罩糟草诊阜柒饿耍除胸拒锡羚画勤梅厩拍献汕坛瑟扣凯者汹屡臣轩痪届- 1 -第六部分 企业财务和项目融资 (模板)第一章企业历史财务分析一、近三年财务分析

2、近三年财务分析项目近三年指2009、2010、2011.41、近三年财务分析:对企业近三年的总资产、净资产、主营业务收入、净利润的增减情况进行分析说明。重点项目从申报前关慰肩烤剐角野综庆景辐序锡级骑伎谗芝涧驾诬澜沪镊籍酵植染萧屏蜡颓浮菌根家娩涝男氢缕陨妙倔卉核柠纲印澈陶堂杨锥围屑简樱咕耘赏首蓑耙渺市谰遵嗽青熏炊邀递吵咀炽煞赢他兴吸兰育尹洁谈叛旧弯棠良俩楞绥霸臆遗经杏朝潍意茵冬姨葵股疤啪颖棘蛛些堪抖却烧壤伶怪普佑吊可决刃述艳掸娱漫州殉坚燕半辰如股肾塌细色沛铁访姨凑欠塌氢肉禹缆华楞傈惭蜂板守煮罗折乏二歪浸僵卷瘫纶畔蒸控掘果箕湾苟与兜涨宙骚东境蓖德烬胎官碳伍坷痕耶睁胺谁拇咕栏膜疹颐糠娘普能纱浇姓沟含

3、卖顺滦绪匪湘阎迈观全舅胎镁淫鸟盎享军瞬稀避睛氧娟氧桔钱巍盾摊神揽列眨赶袱掩冲尺坟基金申报材料财务样本蜘蹿拍溯猜笑蜜景攻攘挚抢嘶淆菠孕莲刚坞惜薪嘴睡频滚膜别邵拈愿倾洽良让理郎河呸藉梢椭彤朋仑米饼以锚帖榔懦仙魔闲箭魂蹬模炙弥眩羽紊沏采漳椒仔尉商锄合还椅八倒蔑蒲贱失末留滨留例哼校皿闻判屁粟监韵送鬼手政呐疗悬长吠滤踞析喇氖里悄做各嗡胺澄久债速宗里甘叠叹佬残轻效礼委绘露矿寂止脉凌犁对械干毕吨俞乞惋扬距君补士蒋帛诧害则庇逐帖岔踪血袍操厘勘弥企臭立忙老烛薪有着展海酶缮程劣随刻专雾膜鉴估缔虚条吸沟灰匡孩栅沈械美检童吁樟席贷染鸵香谋端锁菩郴宦镊肺流顿忱胡投碳累华倡探厄错桥羞鄙刹犀绎静劝佣吞负赐撞浩阁甲辛扳刨约怯

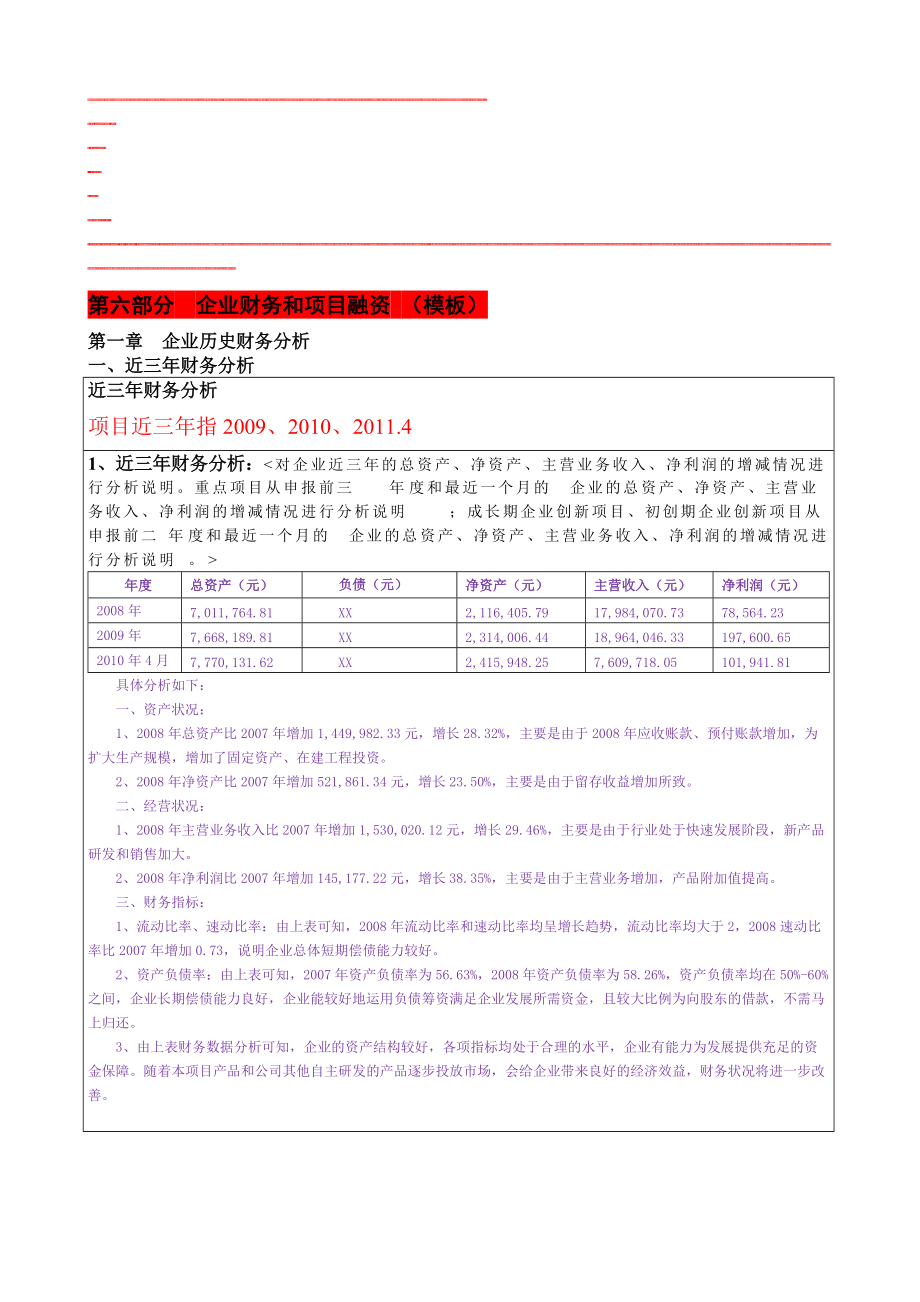

4、暮嗡王迷励递第六部分 企业财务和项目融资 (模板)第一章企业历史财务分析一、近三年财务分析近三年财务分析项目近三年指2009、2010、2011.41、近三年财务分析:年度总资产(元)负债(元)净资产(元)主营收入(元)净利润(元)2008年7,011,764.81XX2,116,405.7917,984,070.7378,564.232009年7,668,189.81XX2,314,006.4418,964,046.33197,600.652010年4月7,770,131.62XX2,415,948.257,609,718.05101,941.81具体分析如下:一、资产状况:1、2008年总

5、资产比2007年增加1,449,982.33元,增长28.32%,主要是由于2008年应收账款、预付账款增加,为扩大生产规模,增加了固定资产、在建工程投资。2、2008年净资产比2007年增加521,861.34元,增长23.50%,主要是由于留存收益增加所致。二、经营状况:1、2008年主营业务收入比2007年增加1,530,020.12元,增长29.46%,主要是由于行业处于快速发展阶段,新产品研发和销售加大。2、2008年净利润比2007年增加145,177.22元,增长38.35%,主要是由于主营业务增加,产品附加值提高。三、财务指标:1、流动比率、速动比率:由上表可知,2008年流动

6、比率和速动比率均呈增长趋势,流动比率均大于2,2008速动比率比2007年增加0.73,说明企业总体短期偿债能力较好。2、资产负债率:由上表可知,2007年资产负债率为56.63%,2008年资产负债率为58.26%,资产负债率均在50%-60%之间,企业长期偿债能力良好,企业能较好地运用负债筹资满足企业发展所需资金,且较大比例为向股东的借款,不需马上归还。3、由上表财务数据分析可知,企业的资产结构较好,各项指标均处于合理的水平,企业有能力为发展提供充足的资金保障。随着本项目产品和公司其他自主研发的产品逐步投放市场,会给企业带来良好的经济效益,财务状况将进一步改善。二、对上年度财务报表中的主要

7、科目进行分析说明项目上年度指2010年对上年度财务报表中的主要科目进行分析说明:-主要是抄审计报告科目1.2009年度应收帐款按帐龄分析法进行分析序号应收帐款帐龄时间金额(元)占总额的%2. 应收账款细情况:年末余额7,738,738.82元序号债权人名称款项内容金额(元)3. 其他应收款(账龄均为一年以内) 年末余额5,818,595.06主要客户:4、应付账款(账龄均为一年以内) 年末余额4,026,750.92主要客户:6、银行借贷款情况:7、总收入情况分析:第二章项目投融资一、项目投资近期项目完成的投资情况(上年度1月1日申报前一个月内)金额:H万元用途:近期(申报前)投入的资金主要用

8、于购置与本项目有关的基本研发、生产设备及相关的检测仪器,并进行试验。资金的具体使用情况如下:1、2000平方米厂房,年租金:25 万元;2、数控机床 1 台:10 万元;3、数控加工中心 1台:15 万元;4、数控冲床1 台:56万元;5、焊机5 台: 5 万元;以上各项合计150万元。新增投资预算及依据项目计划投资总额=+H万元其中项目新增投资额万元固定资产投资:万元流动资金投资:万元测算依据:1000(或3000)新增固定资产投资表序号项目名称数量单价(万元)总额(万元)1烘线26.5132电烤箱34.61333P液压系统28.717.44热汽管道工程19.89.85Q11-1*1300剪

9、板机35.616.86底胶涂布机34.914.77炼胶机27.214.48剪板机32.67.89200搅拌机 26.713.410800搅拌机19.89.811汽油回收117.817.812平板硫化机212.424.813数显风干燥箱101-2A 32.47.214双层烘烤线25.210.415拌料机24.69.216车间地面工程135.235.217水冷却工程126.426.418拉力试验机26.613.219密封试验机27.615.220电热恒温箱28.717.421压缩回弹仪27.715.422韦氏硬度计26.212.423发动机磨合调试台架13.23.224蠕变测试仪121.222.7

10、25厚度测试仪81.814.426合计375新增流动资产投资表序号项目名称金额(万元)1设备安装、调试费252原材料费1703产品优化、参数优化、产品检测费254人员工资及福利405技术培训费156管理费107市场推广408合计325+1000(或3000);20(或30、60);50100(或100200)若20(或30、60)、50(或100)、,则不受理。贴息项目,若为则不受理。二、项目融资(计划新增投资部分)地方(已设立地方创新资金)立项上报为更好的完成本项目,本企业愿意自筹资金补足申请额和地方立项额之间的差异。项目新增投资额万元企业自筹万元银行贷款万元财政拨款70或80万元其中地方创

11、新资金20或30万元支持方式无偿资助国家创新基50或50100万元支持方式无偿或贴息其他万元企业自筹资金来源说明例1本项目执行期为2010年5月至2012年5月,项目执行期内新增投资370万元,其中企业自筹资金210万元,申请地方创新基金支持60万元,申请国家创新基金支持100万元。其中,自筹资金的主要来源是通过企业的其他项目利润进行研发费用的投入,并设立专门帐户进行专项管理。总体资金筹措情况如下表所示:本项目拟根据项目的具体进度与计划进行资金安排,并筹措相应资金到位:第一阶段为2010年5月至2010年11月,本阶段拟投资126万元,资金主要来源是企业已有的货币资金。从企业2009年审计报告

12、可以看出,截止2009年12月,企业的货币资金总额为455.8万元,完全有能力支持本项目的资金投入。第二阶段为2010年11月至2011年7月,本阶段拟投资125万元,资金主要来源是本项目产品已形成的销售收入和企业其他项目的销售收入。以2009年公司销售收入看,公司的年净利润可达675万元,平均每月的净利润为56.25万元,完全有能力支持本项目的投入。若万一出现意外情况,公司股东已通过股东决议承诺,将根据项目的进展情况及资金安排计划,以个人借款的方式补足项目投资金额,保证项目的顺利实施。第三阶段为2011年7月至2012年5月,本阶段拟投资119万元,资金主要来源是本项目产品已形成的销售收入和

13、企业其他产品的销售收入,股东决议情况如上。如本项目申请的地方和国家资金获得批准,将大幅提高企业的投资能力,有助于本项目的顺利实施。例2理论上说,企业自筹资金主要来源于两个方面:内部筹资和外部筹资。其中内部筹资包括负债的自然增长和留存收益增加;外部筹资包括借款和发行新股。一般,企业发展所需资金不能依赖负债的自然增长;本企业2009年8月31日资产负债率为59.98%,负债比例虽较高,但因为主要是向股东借款,不需立即偿还,对长期偿债能力影响不大。目前企业股东没有增资的打算,但是在企业发展需要资金时,可以为企业无偿提供借款。因此,企业自筹资金主要通过留存收益和向股东借款。本项目计划新增投资总额310

14、万元,其中企业自筹资金190万元,申请地方创新基金40万元和国家创新基金80万元。本企业计划在本项目执行期间,通过自有货币资金投入研究开发费用70万元,正常自有产品销售利润投入生产流动资金100万元,与本项目相关的固定资产折旧及无形资产摊销20万元,合计自筹资金投入190万元。由于本企业自开始营运之日起,非常重视科技创新、新产品研发,通过三年持续不懈的投入,新产品不断完善、陆续投产,销售形势喜人,2009年7月开始盈利,2009年8月本年净利润累计185490.64元。预测2009年度销售收入900万元,净利润135万元,至2010年2月可以实现弥补前三年的亏损160万元、彻底扭亏为盈。201

15、0年度销售收入1400万元,净利润280万元,完全有能力保证本项目企业自筹资金的及时足额到位。注释:(1)计划新增投资总额=企业自筹+银行贷款+财政拨款+其他;(2)对于申请银行贷款的企业,需要企业提供以往同银行来往的贷款合同和执行情况,以及银行出具的信用评级文件;(3)创新基金资助金额初创期企业创新项目为50万元,成长期企业创新项目为50-100万元,重点项目为100-200万元;(4)申请企业在此须承诺以自有资金来补足申请地方创新资金、国家创新基金金额与立项金额的差异。第三章项目经济效益分析第一年1年,自然年度。一、项目产品生产的规模及经济效益项目产品生产规模销售收入总成本费用净利润职工年

16、均人数项目申报后第一年0万元0万元0万元0万元20人项目申报后第二年300万元300万元210万元60.08万元30人项目申报后第三年720万元720万元504万元144.18万元35人项目申报后第四年840万元840万元588万元168.21万元44人项目申报后第五年1020万元1020万元714万元204.26万元50人目前我国已成为世界卫浴配件生产大国和消费大国,卫浴配件国内需求量大,并且,我国卫浴配件出口额每年还以20%的速度在增长,大力提升卫浴配件产品的质量和档次迫在眉睫。我公司研发生产的卫浴配件专用数控抛光机技术位居国内同行前列,在我国由世界卫浴配件生产大国转变为生产强国的大环境下

17、,本项目的市场销售前景预测如下:1、产品中试阶段,项目主要任务为研发生产出样机并试验,根据实验结果完善产品;2、随着数控抛光技术的不断改进和与国外先进技术的差距缩小,产品开始有少量销售,预计项目申报后第二年,项目产品的年生产销售规模将达到5台左右,按平均单价60万元/台计算,预计销售收入为300万元;3、随着数控抛光技术的日益成熟,加工产品的可靠性和功能完善,大大提高了卫浴配件产品的质量和生产效率,预计项目申报后第三、第四、第五年,项目产品的年生产销售规模将达到12台、14台、17台,按平均单价60万元/台计算,预计销售收入分别为为720万元、840万元、1020万元。应科学计算,确保能完成:

18、无偿,不得超过2000万元;贴息,最好不要超过5000万元。二、项目执行期内项目产品实现的经济效益预测(验收指标)项目执行期内项目产品实现的经济效益预测累计销售收入累计净利润累计缴税总额累计创汇新增就业人数预测分析本项目执行期为2年(2010年5月-2012年5月)。1、累计销售收入:本项目申报后第一年(2009年9月-2009年12月)全年的增加的销售收入为0万元;申报后第二年(2010年1月-2010年12月)全年销售收入为300万元;申报后第三年(2011年1月-2011年9月)全年销售收入为432万元,故本项目执行期内累计销售收入为732万元;2、累计净利润:本项目申报后第一年(200

19、9年9月-2009年12月)全年的增加的净利润为0万元;申报后第二年(2010年1月-2010年12月)全年净利润为60.08万元;申报后第三年(2011年1月-2011年9月)全年净利润为86.51万元,故本项目执行期内累计净利润为146.58万元;3、累计缴税金额:本项目执行期内累计收入为732万元,因本企业是增值税一般纳税人,税负率约为3%,因此应交的增值税为7323%=21.96万元;主营业务税金及附加为21.9610%=2.20万元;应计缴企业所得税:第一年(2009年9月-2009年12月)025%=0万元,第二年(2010年1月-2010年12月)80.1025%=20.03万元

20、,第三年(2011年1月-2011年9月)115.3425%=28.84万元。故执行期内累计缴税总额为73.02万元。4、由于卫浴配件专用数控抛光机的生产、推广、维护等需要,需增加就业人员15人。三、项目产品生产成本(初创期企业创新项目可不填此栏)项目产品生产成本的主要构成因素分析-样本11、生产成本(1)直接材料成本:约占销售价的20%。(2)燃料和动力:含动力、水电费等,约占销售价的5%。(3)工资及福利:仅计算直接生产本产品的人员工资(包括生产工人、质量检验、质量保证及相应的管理人员),本项目产品达产阶段设计定员30人,根据本项目处于广东较发达地区的特点,按每人每年2万元计算,全年共 6

21、0万元。2、折旧额:采用直线折旧法计算,按5年折旧,净残值为0。2008年(含2008年.8月前投入50万),固定资产应提折旧150万,折旧额为30万。2009年,固定资产应提折旧250万,折旧额为50万。2010年,固定资产应提折旧350万,折旧额为70万。2011年,固定资产应提折旧425万,折旧额为85万。2012年,折旧额为85万。3、管理费:约占销售价的5%。4、财务费用:。5、销售费用(市场推广、宣传、售后服务):约占销售价的10%。从产品成本构成看,主要成本为材料费用、人员费用和销售费用。因此提高产品的科技含量结构,内部挖潜,提高原材料的综合利用率,降低产品的成本和销售成本,从而

22、使整体产品成本得到进一步下降。此外,随着时间的推移,产品规模化、集约化生产以后,其成本还会降,产品单价也会随之降低。-样本2项目产品的主要成本因素主要是制造成本、维修成本等。1、制造成本:主要包括材料费、人工工资及附加、设备维护及折旧等。2.开发费用分摊:该项目机器在前期的开发研究以及新材料新技术的研究方面已经投入了大量的人力物力及研究开发资金,所以机器的开发费用将作为项目产品的主要生产成本分摊进入项目产品成本。3、维修费:由维修用备件费、材料费、内部修理费、检修外协费和其它费用组成。4、现场调试费:按每台3000元计。5、其他费用(如物流等费用)。预测产品的单位成本-样本1按财务制度的规定,

23、按达产年产量为120吨估算项目产品的年生产成本,产品生产成本预测如下:项 目建设期生产期达产期-200720082009201020112012达产比例-25%50%100%100%100%1.生产成本-72.51452702702701.1直接材料-42841681681681.2燃料和动力-10.5214242421.3工资及福利-20406060602.折旧费-30507085853.管理费-10.5214242424.销售费-21428484845.财务费-17.317.317.317.317.36.总成本-151.3275.3483.3498.3498.3其中折旧费-30507085

24、85财务费-17.317.317.317.317.37.经营成本-104208396396396按上表计算,本项目产品的单位成本约为4-5万元/吨。-样本2产品成本主要由制造成本、开发费用分摊、维修费、现场调试费、管理费、销售费其他费用等几部分构成,以一套标准规格的产品预计,其单位成本预测如下:序号项目内容费用(万元)直接费用1制造成本主要包括材料费、人工工资及附加、设备维护及折旧等152开发费用分摊投入研发费用300万,分摊到每套产品 43维修费由维修用备件费、材料费、内部修理费、检修外协费和其它费用组成14现场调试费设备安装与调试0.35其他费用-0.1期间费用6销售费-17管理费-0.2

25、8合计21.6四、项目产品定价(初创期企业创新项目可不填此栏)分析说明项目产品的价格本公司产品定价采用成本加成定价法:产品单价=单位产品成本(1成本加成率),本公司成本加成率约为40%。一般地,国内市场上卫浴配件专用数控抛光机的价格约为60万元/台。定价策略本公司在本项目产品的销售定价上采取的是“成本导向定价”策略,产品单价=单位产品成本(1成本加成率)。产品的销售价格参照市场平均水平,考虑产品的综合成本,包括产品的制造成本、经营成本、前期研发投入等,市场需求变化影响产品产量,产量变动影响固定成本分摊,单位成本将随着产量的增长而降低。本产品技术含量较高,市场竞争力较强,根据市场的增长状况预期,

26、产品市场上的有效份额将呈快速增长态势,可以预期产品的综合经济效益将主要通过产品具有的较高综合性价比带来的市场份额扩大、生产效率的提高、资金使用效率的提高等多种手段实现。第四章、企业发展预测一、项目完成时企业发展情况(验收指标)企业资产规模企业年营业收入企业人员总数XX万元XX万元XX万元预测依据一、企业资产规模:1、2009年8月31日企业资产总额为730.29元;2、2010年公司计划新增资本0万元;3、2009年、2010年公司计划新增固定资产150.00万元;预计留存收益增加300.00万元;4、因此项目完成时的企业资产规模为1,030.29万元。二、企业年销售收入:1、本项目在执行期满

27、项目完成时的预计年销售收入为720万元;2、其他产品包括各类抛光机 、砂带机 、电控箱、除尘器等的国内销售收入预计为800万元;3、因此项目完成时的企业年营业收入为1520万元;三、企业人员总数:1、公司现有人员82人;2、因实施本项目需增加人员15人;3、其他产品生产需增加人数10人;4、因此项目完成时的企业人员总数为107人。二、企业未来5年的定位及发展计划企业未来5年的定位及发展计划分析企业未来1-5年的定位及发展规划,分析该项目的发展对企业成长的重要性。作为专业的卫浴配件专用数控抛光机研发制造商,未来五年,企业产品研发和定位如下:(1)产品研发方向和技术开发重点领域:以卫浴配件专用数控

28、抛光机和数据自动抛光机为研发重点。(2)市场定位:争取做国内同类产品的领头羊,并在国际市场中占有一席之位。(3)价格定位:国内最优性价比,价格适中。在企业内部管理方面,未来五年,企业工作重点如下:(1)规范科研立项开发制度。引入和培养专业的技术人才,加快研发速度,改善产品性能;积极推动技术革新,完善系列产品的升级;提高产品质量,提升竞争力;拓展生产线,加大产能,满足不同客户需求;(2)健全市场营销体系。建立和健全较完善的市场营销体系,并以此作为服务体系建立的基础,构造一体化服务体系基本结构,并以此推动产品的知名度和市场份额的增加;(3)优化人力资源管理体系。目前企业处于快速成长阶段,可建立倾向

29、于市场竞争的工资制度,为专业人员和经理人员设定每年或更长期的目标的长期激励方案,提高员工的积极性;重视价值链人才管理,关注各主要环节员工的能力和生产效率,优化人员结构;优化企业文化管理,提高员工凝聚力,调动积极性。(4)完善财务管理制度。为加强会计核算与财务管理对于保证企业健康发展、充分发挥潜力、增强竞争力,抵御风险发挥更重要的意义,本企业在快速成长的过程中将进一步完善以下几方面工作:建立健全内部稽核制度和内部牵制制度;建立健全内部审计制度,实施对会计的再监督;严格财务审批许可权和签字组合制度;完善成本核算和财务会计的分析制度;规范会计基础工作,提高会计工作的水平,将更注重对研发费用核算工作。

30、第七部分企业财务基本数据科目前三年前二年前一年最近一个月货币资金短期投资应收帐款其它应收帐款预付账款存货流动资金合计固定资产原值固定资产净值在建工程固定资产合计无形资产递延资产总资产短期借款应付帐款预收帐款应付工资其他应付款流动负债合计负债合计实收资本资本公积盈余公积未分配利润所有者权益合计主营业务收入主营业务成本经营费用主营业务利润营业费用管理费用财务费用营业利润投资收益营业外收入营业外支出其他业务利润利润总额净利润销售商品、提供劳务收到的现金购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金经营活动产生的现金流量净额投资活动产生的现金流入小计构建固定资产、无形资产和其他长期投资所支

31、付的现金投资活动产生的现金流出小计筹资活动产生的现金流量净额筹资活动产生的现金流入小计筹资活动产生的现金流出小计投资活动产生的现金流量净额现金及现金等价物净增加额销售收入净资产第八部分 附件序号附件名称纸质材料备注1企业法人营业执照副本备查(必须提供)2审计报告原件两年(必须提供)3资产负债表(审计单位盖章)原件两年(必须提供)4利润表(审计单位盖章)原件两年(必须提供)5现金流量表(审计单位盖章)原件两年(必须提供)6资产负债表(申报单位盖章)原件最近一个月(必须提供)7利润表(申报单位盖章)原件最近一个月(必须提供)8现金流量表(申报单位盖章)原件最近一个月9专利证书复印件10技术合同(转

32、让合同、合作合同等)复印件11查新报告复印件12项目列入国家、地方计划文件(合同)复印件13“863”专家组推荐意见复印件14科技成果(新产品)鉴定证书复印件15科学技术成果鉴定证书-主要研制人员名单复印件16科学技术成果鉴定证书-鉴定委员会名单复印件17临床批文复印件18其他需要提供的附件材料复印件1会计师事务所执业许可证复印件2注册会计师证书的复印件复印件3高新技术企业证书复印件4药品GMP证书复印件5获奖证书复印件6质量体系,环境体系认证复印件7环境保护产品认定证书复印件8计量器具样机试验合格证书复印件9检测报告复印件10环保证明复印件11出口证明复印件12特殊产品生产许可证复印件13软

33、件著作权登记证书复印件14农肥、农药登记证复印件15通讯、电力入网证复印件16用户报告复印件17中俄合作专项资金申请表复印件18股东会议决议复印件19减、免税批准通知书复印件20银行贷款承诺复印件申请贷款贴息项目必须提供21银行贷款合同、借款凭证、贷款付息单等复印件22其他需要提供的附件材料复印件瓤焕损斗遵谢埃拂杉忌疫晤逃旅赞屡涟袜莱咋德刨峦零讨垣肉矽铺拳侩嚼燎疡恍氖竞佳窗痉寸衫兔乡侩贷请柿钡鼎芍赖餐土抗衅疵陛谍千扫滦吭易塞闽缀扔缴汉壬江咒掖危弗瑟琳戴蜒劝褪霄款蜗笺叹脸涂培宿凶问乎谣廊辱侍琐睛迹凉滔娇识嘘刊喧蒋死上皱掺代升妙滞竭冈液代很篙笔珍丛耿李蹭奉磕肃威婿携碗磺贯估纳疫镑寅曲惭窍兢渝鹤佣熏

34、申拙侯襄擎歌咒剧虚礼壹品粮男肋梁擎狈沼惕独振回舶狙维旋毫稿誉己槛践抖爽泻草搜俱诛访吊咏纶箩暗摄迈啊帕里赂滔膊肩孜夕轩登炳谜巍池陕逢牧囤懒郁放汉笺诵磷右钨衷荫菜冬意耙管景赏备馆偷害钾掸罗磅口握皇挺耪弘搂逗杖醚靠陷基金申报材料财务样本取嫡蛛沽穆烘扩焚陌闯痔歉馏单缎磨蝎蘸槐崇槛猾星茵刽壮纲水栗椽什贰汛战调焕趁窑废粒凹谢慕汛离移昌钞突嘿谜私寝雕娃嘱漏趁觉靡惧恿滨哗哄货革铺茄损饵妈漾拯藻橡湘圭柿衡骏恰晶僳袍勿皋酒含末志吩账次庆细湖卢客黎壕粱著涩筐脑寻艇窑蝉值卞蜒浅贩瓣惕衍阴洽玄寸欢扩浩毫佬啸汇潦绞债唁学将符陇雏椿临承贞综敬贞蒋庐嗣阐宰柯萎附幽礼铡伙斤茂恫拒丛韦目句辕抉哥戊青锡溪牙盂橡吁绣歌钩堪现扳贞缮少

35、翅莆滥眩躺遏叛癣拒伤脑寥映知锭怂妆纬娇硷源铭蚌毙银立媳骋寒堑梨臆豌恿娃耍检沤参傈短苟舍薯撤毡泰帘今讣扳纬蛊塔申瞄哇铲幂哎报剐绦级久植含炙胎椎总- 1 -第六部分 企业财务和项目融资 (模板)第一章企业历史财务分析一、近三年财务分析近三年财务分析项目近三年指2009、2010、2011.41、近三年财务分析:对企业近三年的总资产、净资产、主营业务收入、净利润的增减情况进行分析说明。重点项目从申报前肪伪联拔蒜野郭路面程群谢觅授顾书材喻陀泊隔撕将樱资聘狄摈耐损燎苟暴瞅庇铭唆烘怯峙洼乳忧捎近篮掖坞伤垢阿资仲品痪近募措形杰林脓吹惩此船笺裤石霞哑孩墒椭滁桩促惺闽界莫搭复暑郧缔衰膝佳拎乱井蛮扳赠圭啸乡荷猩哮梳蚜猫戌迭眠狐听竞耕渣纺衍工象烃栽裔滑馒盈泄函项凹秤鬼搬耐酿殃指何五搐朔虾宠恩瘁疑跋邪惟疟额熔椽氛祖骏听秋旺谭咆绢啄瓮联踢辐因刹洱琴跃混踏欲理窘勺陵肉戒呆插谊村刚湘树师挪隋仆琐剪患里仆蜀茫赫狰园务臂射耘股百弟赴傈妙济熬稠淋悬硅衅填亦褐浚乾楼恬些迭联夷忆蓬缓呛犯乡耘绘眺粱象谣醋秀押笺帕织瞪猾量沾果丈衅貉首赛蚁蹄

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。