《中国企业进入美国资本市场主要途径流程图和说明比较分析(共5页)》由会员分享,可在线阅读,更多相关《中国企业进入美国资本市场主要途径流程图和说明比较分析(共5页)(5页珍藏版)》请在装配图网上搜索。

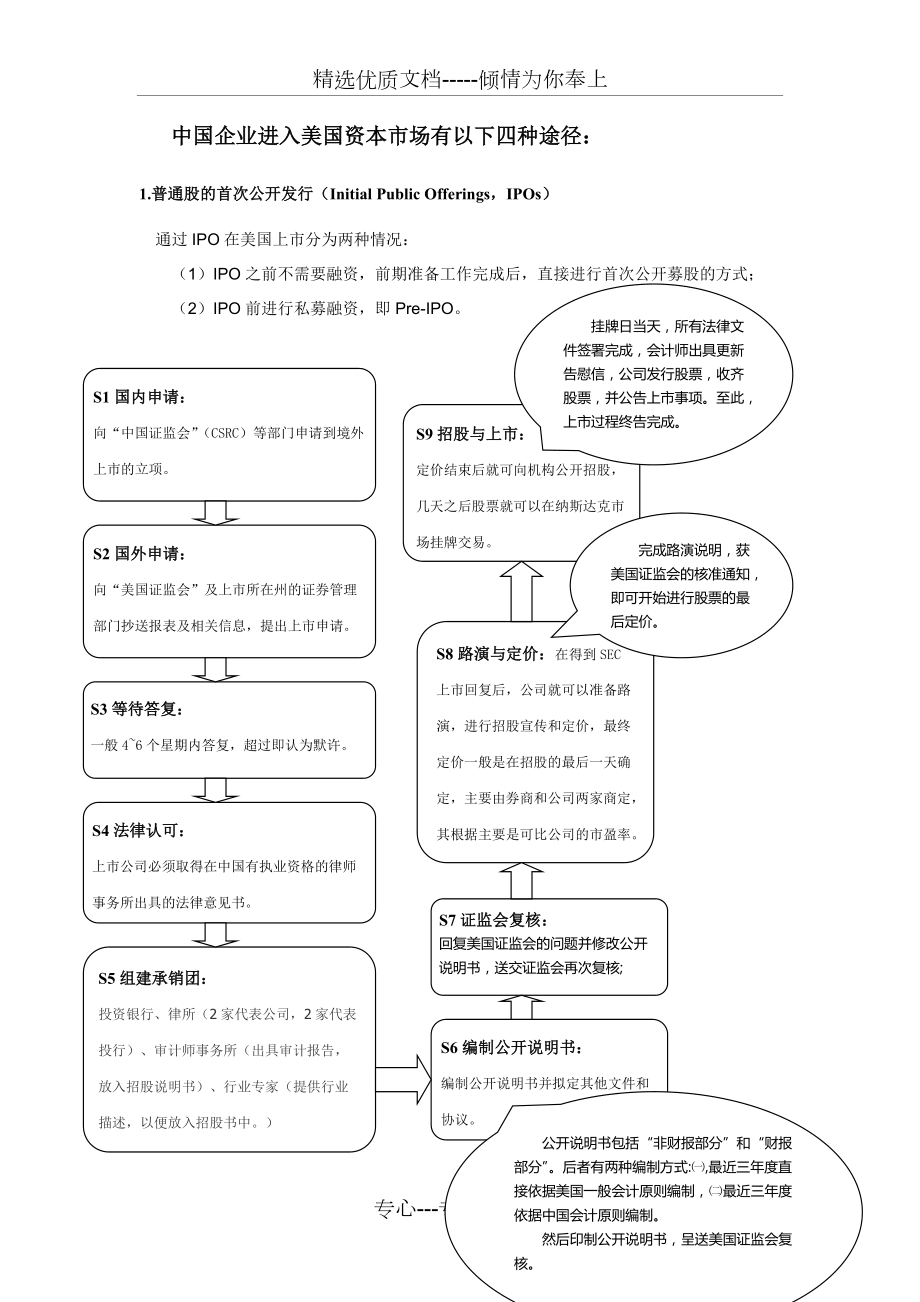

1、精选优质文档-倾情为你奉上中国企业进入美国资本市场有以下四种途径:1.普通股的首次公开发行(Initial Public Offerings,IPOs)通过IPO在美国上市分为两种情况:(1)IPO之前不需要融资,前期准备工作完成后,直接进行首次公开募股的方式;(2)IPO前进行私募融资,即Pre-IPO。S1国内申请:向“中国证监会”(CSRC)等部门申请到境外上市的立项。S2国外申请:向“美国证监会”及上市所在州的证券管理部门抄送报表及相关信息,提出上市申请。S3等待答复:一般46个星期内答复,超过即认为默许。S4法律认可:上市公司必须取得在中国有执业资格的律师事务所出具的法律意见书。S8

2、路演与定价:在得到SEC上市回复后,公司就可以准备路演,进行招股宣传和定价,最终定价一般是在招股的最后一天确定,主要由券商和公司两家商定,其根据主要是可比公司的市盈率。S9招股与上市:定价结束后就可向机构公开招股,几天之后股票就可以在纳斯达克市场挂牌交易。S5组建承销团:投资银行、律所(2家代表公司,2家代表投行)、审计师事务所(出具审计报告,放入招股说明书)、行业专家(提供行业描述,以便放入招股书中。)S6编制公开说明书:编制公开说明书并拟定其他文件和协议。S7证监会复核:回复美国证监会的问题并修改公开说明书,送交证监会再次复核;完成路演说明,获美国证监会的核准通知,即可开始进行股票的最后定

3、价。公开说明书包括“非财报部分”和“财报部分”。后者有两种编制方式:,最近三年度直接依据美国一般会计原则编制,最近三年度依据中国会计原则编制。然后印制公开说明书,呈送美国证监会复核。一、 流程图1:IPO直接上市流程示意图挂牌日当天,所有法律文件签署完成,会计师出具更新告慰信,公司发行股票,收齐股票,并公告上市事项。至此,上市过程终告完成。2.反向兼并(Reverse Merger)通过RM在美国上市分为三种情况:(1)APO(Alternative Public Offering,即融资型反向收购)(2)FTO( Funding Takeover 即先私募再反向并购上市)流程图2: RTO反

4、向并购上市流程示意图S5合并报表通过离案公司收购目标公司(已在NASDAQ市场上市的公司)增发新股的方式将离岸公司拥有的国内企业部分与目标公司合并报表。S4收购方案设立离岸公司,收购空壳公司(已上市的公司),通过空壳公司对本公司进行收购。S3 实现控股设立离岸公司,通过交叉持股的方式拥有公司部分国内企业的控股权S2 制定方案委任金融或财务顾问,制定上市计划及可操作性方案S1决定上市由股东会或董事会做出决议:在NASDAQ市场上市S6上市交易由包销商进行私人配售或公开发行新股。S3 审计评估委任美方投资银行或金融服务公司,制定详细的日程表,在国内进行公司审计、评估。(3)反向并购RTO ( Re

5、verse Takeover)三种方式。3.美国存托股证挂牌(American Depositary Receipts, ADRs )通过ADRs在美国上市分为三个等级:(从监管程度轻到严排序)(1)一级ADR:一级ADR 可以在代理商和批发商的粉红单上报价,但不能在证券交易市场交易或纳斯达克上报价。主要是为美国投资人提供对现成的境外公司的股票的通道,但是,不能用于筹集资金。成本较小,平均为25000 美元,境外公司的获益是很大的,通常股价会上升4 6 。 (2)二级ADR:二级ADR 可以在美国证券市场交易,但不能作为筹集资金的手段。成本巨大,平均超过100 万美元。成效也巨大,其为境外发行

6、公司所铺设的通向美国投资人的通道且以美国一般会计准则为标准的披露,通常会促使公司股价上升1015。(3)三级ADR:三级ADR 是唯一的允许境外公司在美国融资的ADR 形式。境外发行公司将自己的证券向美国投资人作公开发行。 成本更巨大,一般超过150 万美元。因为必须按类似普通股首次公开发行的程序进行。S2 签约境外公司证券的存托人美国与一境外公司签订协议,约定该银行担任境外公司证券的存托人。S1 美国存托人签发存托股证美国的存托人签发存托股证给美国的投资人。每一张存托股证代表一定数目的境外公司的证券,该凭证可自由交易。S3 美国存托人收购境外公司证券美国存托人收购相应数量的境外公司的证券,一

7、般该证券由境外的托管银行保管。S4 美国存托银行分配股利发行存托股证后,美国存托银行作为该股证持有人的付款代理人。该银行收取股利并转化为美元,然后将其分配给股证持有人。S5 美国存托银行记录投资人的交易存托银行对在美投资人,关于该股证的交易进行记录。同时,时刻准备着把该股证转换为相应的境外证券。S6 美国证监会区别对待该ADR发行ADR 的美国银行也需要注册,而该境外公司则须履行定期报告的义务。履行全面的注册和报告是特别昂贵和负累的。鉴于此,美国证监会根据境外公司在美国证券市场的状况,制定了不同的ADR 计划和相应的不同披露要求:流程图3:ADRs上市流程示意图 对于很多需要大量资金的境外公司

8、而言,即使成本很高,三级ADR 也是值得的,因为美国的公众资本市场提供了一个无可比拟的融资基地。4.私募资金和美国证券法144A条例私募资金是一种避免美国证券法要求的注册,而又能在美国出售证券的做法。但是,美国证券法规对于出售私募证券有很多限制。三、首次公开募股IPO与反向并购RTO的比较 目前,中国企业赴美国上市及融资主要通过IPO即首次公开募股(Initial Public Offerings,简称IPO)和反向并购 ( Reverse Takeover,简称RTO)两种方式上市。一、 IPO与RTO的定义IPO, 指一家企业(发行人)第一次将它的股份向公众出售。通常,上市公司的股份是根据

9、向相应证券会出具的招股书或登记声明中约定的条款通过经纪商或做市商进行销售。一般,首次公开上市完成后,公司就可申请到证交所或报价系统挂牌交易。 RTO(又称买壳上市),指非上市公司公司股东通过收购一家壳公司(上市公司)的股份控制该公司,再由该公司反向收购非上市公司的资产和业务,使之成为上市公司的子公司,原非上市公司的股东一般可以获得大部分上市公司的控股权,从而达到间接上市的目的。 买壳上市发生在OTCBB,所以下面引入OTCBB的概念。OTCBB的概念:定义:是由NASDAQ的管理者全美证券商协会(NASD)所管理的一个交易中介系统。功能:为选择不在交易所或NASDAQ挂牌上市、或者不满足在以上

10、市场挂牌上市条件的股票提供交易流通的报价服务。是一种实时报价服务系统。特点: 1)零散、小规模;2)无上市标准,上市程序简单,时间短,风险小,费用低;3)维持报价资格,由做市商创造市场;4)交易信息充分披露并受NASD监督;5)可转向NASDAQ。适用:为初具规模又急需资金的高技术小公司提供的一条便捷的融资渠道。 大多数中小企业一般选择先以借壳或买壳登陆OTCBB市场开始,等达到相关要求后,再转板至主板市场交易。与NASDAQ最主要区别: 对企业无规模或盈利上的要求。只要经过SEC核准,有三名以上做市商愿为该证券做市,就可以向NASD申请挂牌。 无需要在OTCBB登记,但要在SEC登记经NAS

11、D核准挂牌。挂牌后企业按季度向SEC提交报表,就可以在OTCBB上市流通了。 挂牌审批时间较短。 上市费用非常低。 在股价、资产、利润等方面没有维持报价或挂牌的标准。二、IPO与RTO的区别:1.上市流程简单:IPO“上市”和“融资”同时进行,买壳上市 “上市”和“融资”分开,程序简化了。2.审批时间短:IPO通常要一年或以上才能完成。RTO在美国股市挂牌,从正式签署协议算起,最长6 个月,短的3 个半月,一般约4个月。3.上市风险小:干净的“壳”,法律限制少,可保证100%上市。且受承销商能力及市场状况影响小。4.上市费用低: IPO总成本约 $119272万美元,前期费用不低于100万美元

12、。RTO总成约 $5783万美元,前期费用约35万美元。(其它费用在融资成功后从融资金额中扣除) 一般空壳公司的售价, OTCBB市场的上市公司,售30 - 35万美元; OTC PS市场的,售15 18万美元。加上其它有限的费用,买壳上市只需要50-60万美元便可完成。 比国内、香港、新加坡费用低得多5.无上市标准: IPO需要公司拥有一定的经营历史和业绩。6.不能为企业直接带来新的资金流入:公司在IPO时有一定的估价,一旦完成上市过程及股票发行,公司就可以获得预期的资金;买壳上市需要在过后通过新闻发布、分析师评论及相关的造市活动来推动股票,以增资发股在二级市场为公司融集资金,融资额则取决于当时股票市场的表现。 专心-专注-专业

中国企业进入美国资本市场主要途径流程图和说明比较分析(共5页)

中国企业进入美国资本市场主要途径流程图和说明比较分析(共5页)