广东房地产市场分析报告

广东房地产市场分析报告

《广东房地产市场分析报告》由会员分享,可在线阅读,更多相关《广东房地产市场分析报告(16页珍藏版)》请在装配图网上搜索。

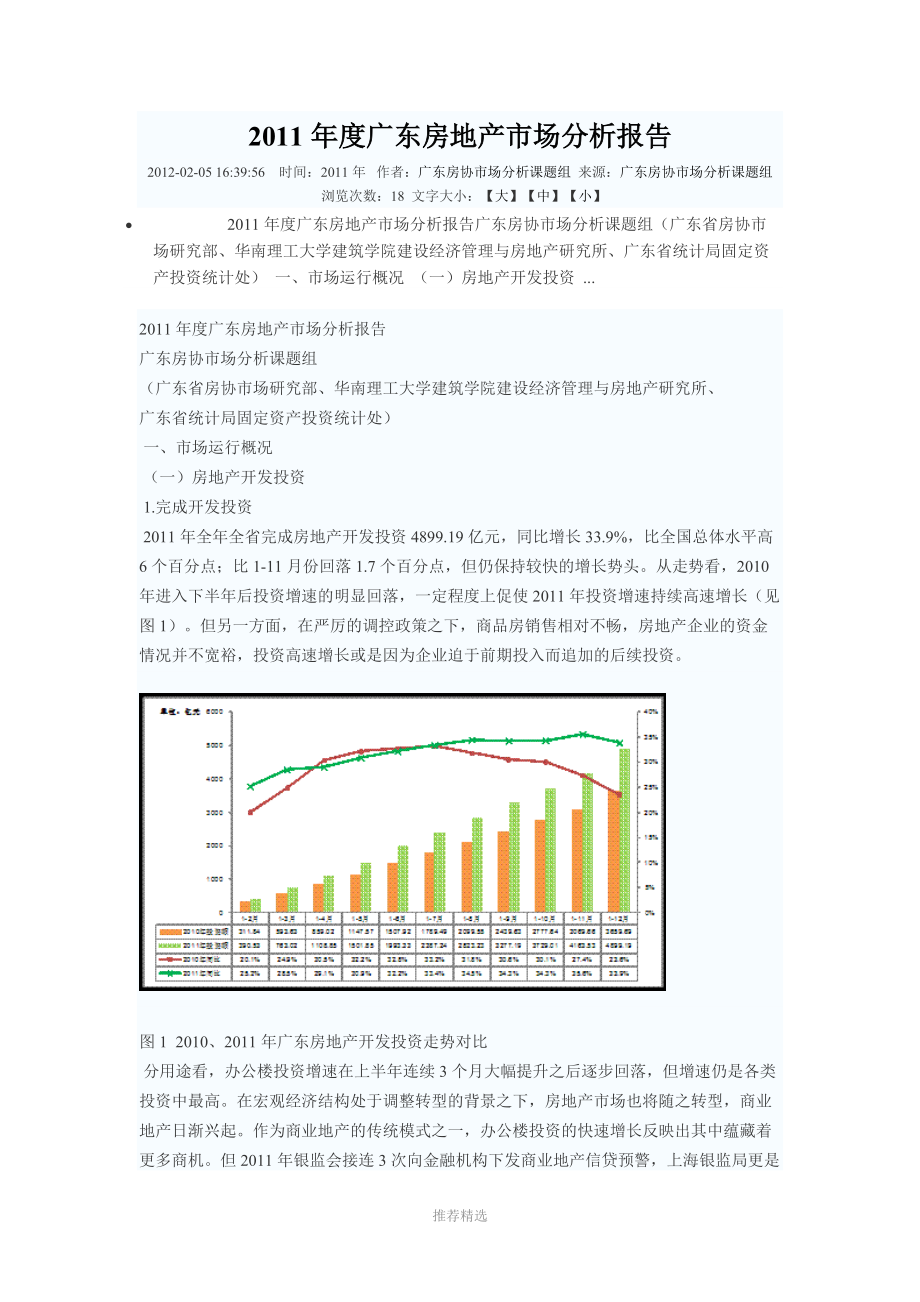

1、2011年度广东房地产市场分析报告 2012-02-05 16:39:56 时间:2011年 作者:广东房协市场分析课题组来源:广东房协市场分析课题组浏览次数:18文字大小:【大】【中】【小】 2011年度广东房地产市场分析报告广东房协市场分析课题组(广东省房协市场研究部、华南理工大学建筑学院建设经济管理与房地产研究所、广东省统计局固定资产投资统计处) 一、市场运行概况 (一)房地产开发投资 . 2011年度广东房地产市场分析报告广东房协市场分析课题组(广东省房协市场研究部、华南理工大学建筑学院建设经济管理与房地产研究所、广东省统计局固定资产投资统计处)一、市场运行概况(一)房地产开发投资1.

2、完成开发投资2011年全年全省完成房地产开发投资4899.19亿元,同比增长33.9%,比全国总体水平高6个百分点;比1-11月份回落1.7个百分点,但仍保持较快的增长势头。从走势看,2010年进入下半年后投资增速的明显回落,一定程度上促使2011年投资增速持续高速增长(见图1)。但另一方面,在严厉的调控政策之下,商品房销售相对不畅,房地产企业的资金情况并不宽裕,投资高速增长或是因为企业迫于前期投入而追加的后续投资。图1 2010、2011年广东房地产开发投资走势对比分用途看,办公楼投资增速在上半年连续3个月大幅提升之后逐步回落,但增速仍是各类投资中最高。在宏观经济结构处于调整转型的背景之下,

3、房地产市场也将随之转型,商业地产日渐兴起。作为商业地产的传统模式之一,办公楼投资的快速增长反映出其中蕴藏着更多商机。但2011年银监会接连3次向金融机构下发商业地产信贷预警,上海银监局更是直接要求禁止个人消费信贷用于购买商业用房,意味着投资商业地产须承担更高的市场风险和政策风险。商品住宅投资方面,全年保持在30%以上的速度稳步增长,理论上有利于减缓住房市场的供应压力。但在限贷、限价尤其是限购等政策仍将持续的情况下,商品住宅市场短时间内难以复苏,市场供求关系可能向局部供过于求转变,企业投资回报周期或将延长。商业营业用房投资及其他投资增速在经历上半年的较大幅度波动之后,下半年趋于平稳。其中商业营业

4、用房总体呈稳步上升,而其他投资则呈小幅回落趋势(见图2)。推荐精选图2 2011年广东房地产完成开发投资同比增速走势按用途分从近10年情况看,2011年商品住宅投资同比增加957.41亿元,接近2005年全年投资额,而其他年份同比均未超过500亿元;办公楼及商业营业用房投资虽然同比增速不低,但绝对数量同比分别仅增长69.19亿元和107.15亿元,实际增加投资额不多。从各类用房投资占总投资比重上看,住宅投资占71.3%,办公楼及商业营业用房投资分别占4.4%和9.3%,广东房地产以住宅为主体的投资结构仍未发生改变(见图3、图4)。图3 2002-2011年广东房地产投资走势按用途分推荐精选图4

5、 2002-2011年广东房地产投资结构2.开发资金来源全年房地产企业本年到位资金小计6889.45亿元,同比增长19.9%,较1-11月回落4个百分点,增速连续两个月回落。从单月份看,每月新增到位资金较为平稳。全年到位资金同比增速总体呈上行态势,与2010年呈现反向走势,说明2010年增速不断回落一定程度上成就了2011年增速的逐步上升(见图5、图6)。推荐精选图5 2011年各月份广东房地产企业本年到位资金小计图6 2010、2011年广东房地产企业本年到位资金小计对比其中,企业国内贷款中的银行贷款同比全年均为负增长,而非银行金融机构至年底则同比增长63.4%,信贷政策的收紧使得企业的融资

6、渠道受限、融资成本上升;自筹资金同比增速基本稳定在35%左右的较高水平,反映出企业资金情况较为紧张;其他资金来源中,定金及预收款同比由年初的66.6%降至年底的34.1%,而个人按揭贷款全年同比下降6.0%,则反映出严厉的信贷政策和限购措施已对销售产生抑制效应,不仅限制了投资型住房需求,同样也将相当一部分自住型需求拒之门外。数据反映,全年企业银行贷款和个人按揭贷款两项涉及银行的指标都呈现负增长(见图7)。图7 2011年广东房地产企业部分资金来源同比增速走势从资金来源结构看,近10年数据反映,在正常年份,国内贷款所占比重约20%,利用外资基本占2%以内,自筹资金占27%左右,其他资金约占51%

7、。其中,资金宽裕程度与自筹资金占比逆相关,与国内贷款和其他资金占比正相关,与利用外资则无明显相关性。当其中两项指标同时明显比正常年份差时,企业资金压力也将凸显。如2008年自筹资金比重高达33.22%,而其他资金比重仅为42%,当时众多企业均面临资金链断裂情形。2011年广东房地产企业国内贷款1218.65亿元,占到位资金17.69%,占比为近10年次低;自筹资金2162.76亿元,占到位资金31.39%,比重仅低于2008年;其它资金3426.63亿元,占49.74%(见图8、图9)。综合上述数据,2011年广东房地产企业资金面临压力,但稍好于2008年。推荐精选图8 2002-2011年广

8、东房地产企业各类来源资金变动情况图9 2002-2011年广东房地产企业资金来源结构从资金来源与完成投资情况看,在正常年份下,到位资金同比增速应略高于完成投资增速,而当前者增速越低于后者,反映出企业的资金越紧张,反之则越充裕。依此判断,2011年到位资金同比增速比完成投资增速低14个百分点,较2010年提高7.4个百分点,说明资金情况较为紧张。若将到位资金与完成投资的比值定义为资金充裕度,则2011年的资金充裕度为141%,明显低于2006、2007、2009、2010年等市场火爆的年份,但仍高于2008年及2005年之前水平(见图10)。考虑到2009年及之后年份企业借贷款项有相当部分将于2

9、012年到期,还贷压力可能较大,企业资金状况仍存隐忧。推荐精选图10 2002-2011年广东房地产企业资金充裕度情况(二)土地购置截至2011年期末,全省房地产待开发土地面积3500.88万平方米,比2010年期末下降13.2%。从购置情况看,上半年购置面积同比增速震荡上行,下半年开始急速回落后趋于平稳,全年购置面积2289.69万平方米,同比增长30.4%;土地成交价款479.40亿元,同比增长28.3%。从2004年以来各年购置土地情况看,购置面积同比仅2007年和2011年实现增长,其他年份均为下降了;成交价款同比增速走势大致与购置面积相反;土地成交均价则震荡上走(见图11、图12)。

10、近年土地出让价格大幅上涨,大幅提高商品房重置成本,为了促进房价合理回调,地方政府除了增加土地供应外,也应该主动降低起拍价格。推荐精选图11 2011年广东房地产企业购置土地情况图12 2004-2011年广东房地产企业购置土地情况(三)商品房建设2011年,广东商品房屋施工面积稳定增长,增幅自年初开始均维持在20%以上;新开工面积同比增速在前10个月基本保持在15%左右,至年底有所提升;竣工面积同比增速在年底的提升更为明显,一举扭转了一季度以来房屋竣工面积持续负增长的局面。全年看,全省商品房屋施工面积36311.94万平方米,同比增长24.3%;其中新开工面积11968.66万平方米,增长21

11、.0%。竣工面积5800.52万平方米,增长10.8%(见图13)。图13 2011年广东商品房新开工、竣工面积情况从近10年开发建设情况看,2011年商品房施工面积同比增幅首度超过20%,新增施工面积超过7000万平方米,比全年竣工面积还多约1300万平方米;其中新开工面积同比继上一年58%的高速增长后,仍保持21%的增速。在建工程的持续增加,意味着企业必须不断追加投入,资金状况值得关注(见图14)。推荐精选图14 2002-2011年广东商品房建设情况假设商品房项目的建设周期为两年,将当年的竣工面积与两年前的施工面积的比值视为竣工率(竣工面积/两年前施工面积),则2004-2008年的竣工

12、率基本在80%左右;受2008年金融危机影响,2009年竣工率降至65.5%,说明在2010年甚至2011年相当一部分的资金须续投到此前的项目建设中;得益于2009年市场的快速反弹,2010年竣工率重回80%的“正常水平”,2011年则高达92.6%,为2004年以来最高(见图15)。根据市场经验判断,2011年严厉的调控政策对竣工率的影响将在2012年显现,加上企业借贷资金可能密集到期,资金压力的加大将促使2012年竣工率出现较大幅度回落。图15 2004-2011年广东商品房建设项目竣工率走势(四)商品房交易2011年,商品房批准预售面积8201.00万平方米,同比增长23.3%;销售面积

13、7761.34万平方米,同比增长6.0%,销售率(销售面积/批准预售面积)为94.6%;销售额6175.63亿元,增长12.8%;销售均价7957元/平方米,增长6.4%;全年商品房销售市场总体上表现出“销量增幅持续回落,销售均价稳中有降”的运行态势(见图16、图17)。其中,商品住宅销售面积7003.72万平方米,同比增长6.9%;销售金额5331.46亿元,增长16.1%;销售均价7612元/平方米,增长8.6%。推荐精选图16 2011年广东商品房销售情况图17 2011年广东商品房销售均价情况从近10年销售情况看,2010、2011年商品房销售面积同比增速低于除2008年以外的其他年份

14、,仅分别增长4.1%和6.0%;销售额同比增速也有类似走势(见图18),反映出宏观调控政策对市场的抑制效应明显。而在持续严厉的调控政策之下,市场前景将更为严峻。图18 2002-2011年广东商品房销售情况从商品房待售面积看,截至12月期末,全省待售面积为2639.78万平方米,同比增长32.8%,增速连续4个月大幅提升。其中,下半年同比增速与销售面积增速形成鲜明对比(见图19)。说明下半年销售市场明显降温,去库存压力骤然加大。推荐精选图19 2011年广东商品房销售面积与待售面积走势对比从近10年待售面积变化情况分析,2011年总待售面积及住宅待售面积均创下新高,住宅面积同比增速甚至高于总体

15、增速6.3个百分点,库存压力巨大。从商品房待售年限看,待售1年以内921.13万平方米,占总待售面积34.89%,明显高于前5年水平,说明市场新推产品销售欠佳;待售1-3年1387.29万平方米,占52.55%,较前两年有所回落;待售3年以上331.36万平方米,占12.55%,占比为历年来最低。从商品房待售用途看,商品住宅待售面积1572.44万平方米,占总待售面积59.6%;办公楼89.80万平方米,占3.4%;商业营业用房536.34万平方米,占20.3%;其他441.20万平方米,占16.7%(见图20、图21、图22)。图20 2002-2011年广东商品房、商品住宅待售面积变动情况

16、推荐精选图21 2004-2011年广东商品房待售面积结构(按年限分)图22 2004-2011年广东商品房待售面积结构(按用途分)二、综述与市场前景展望1.关于开发投资。2011年度广东房地产开发投资持续高位运行。受投资惯性影响,2012年第一季度可能继续保持较高增速。但受调控政策影响,2012年企业的资金状况或比2011年更显紧张,估计全年投资增速会有较大幅度回落。2.关于资金状况。2011年度广东房地产到位资金状况受信贷政策紧缩影响显著,企业开发贷款及个人按揭贷款均为负增长,国内贷款占总到位资金比重降至历史低位;而企业自筹资金持续高位增长及其所占比重的明显提高,已反映出企业资金压力不断加

17、大。但得益于销售款项仍有所增长,其他资金来源占比也基本达到正常水平,所以当年资金状况尚好于2008年时的最困难时期。2011年中央经济工作会议提出,继续实施积极的财政政策和稳健的货币政策,并适时微调预调。这或能缓解社会流动性结构性不足,但房地产业仍将是调控重点,资金状况不容乐观,企业仍须及早拓宽融资渠道,积极应对市场变化。3.关于开发建设。2011年度土地购置面积同比增长30.4%,但待开发土地面积同比下降13.2%,全年企业可开发用地储备量实际上在减少。2011年商品房竣工率达到历史新高,短期内减缓了市场住房供应压力。但施工面积大幅增长,意味着行业对资金的需求进一步加大,而信贷政策持续紧缩及

18、销售市场前景不明势必促使在建工期延长、新开工项目减少,长期而言难以保障住房市场供应的持续稳定。4.关于房屋销售。2011年度商品房销售市场量价均现小幅增长,但下半年同比增速明显回落;而待售面积创历史新高,库存压力巨大。尽管房地产市场低迷对地方社会经济发展影响较大,但在中央政府“坚持调控决心不动摇、方向不改变、力度不放松”的表态之下,地方政府将继续严格执行调控政策。鉴此,2012年上半年商品房销售市场仍将僵持甚至进一步萎缩,企业销售压力更大,降价促销或逐渐成为市场主旋律。综上所述,在房地产调控政策基调保持不变的背景下,2012年房地产投资增速将有所回落,企业资金压力进一步凸显,商品房新开工项目减少、在建工期延长,商品房销售市场“以价换量”现象逐渐成为普遍。从长计议,在新的产业环境下开拓融资新渠道,改变以住宅为绝对主体的投资结构,拓展投资新方向,调整企业发展战略与营销策略,创新房地产流通方式,对业界来说是势在必行了。 (注:可编辑下载,若有不当之处,请指正,谢谢!) 推荐精选

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。