《项目三投资管理案例分析》由会员分享,可在线阅读,更多相关《项目三投资管理案例分析(4页珍藏版)》请在装配图网上搜索。

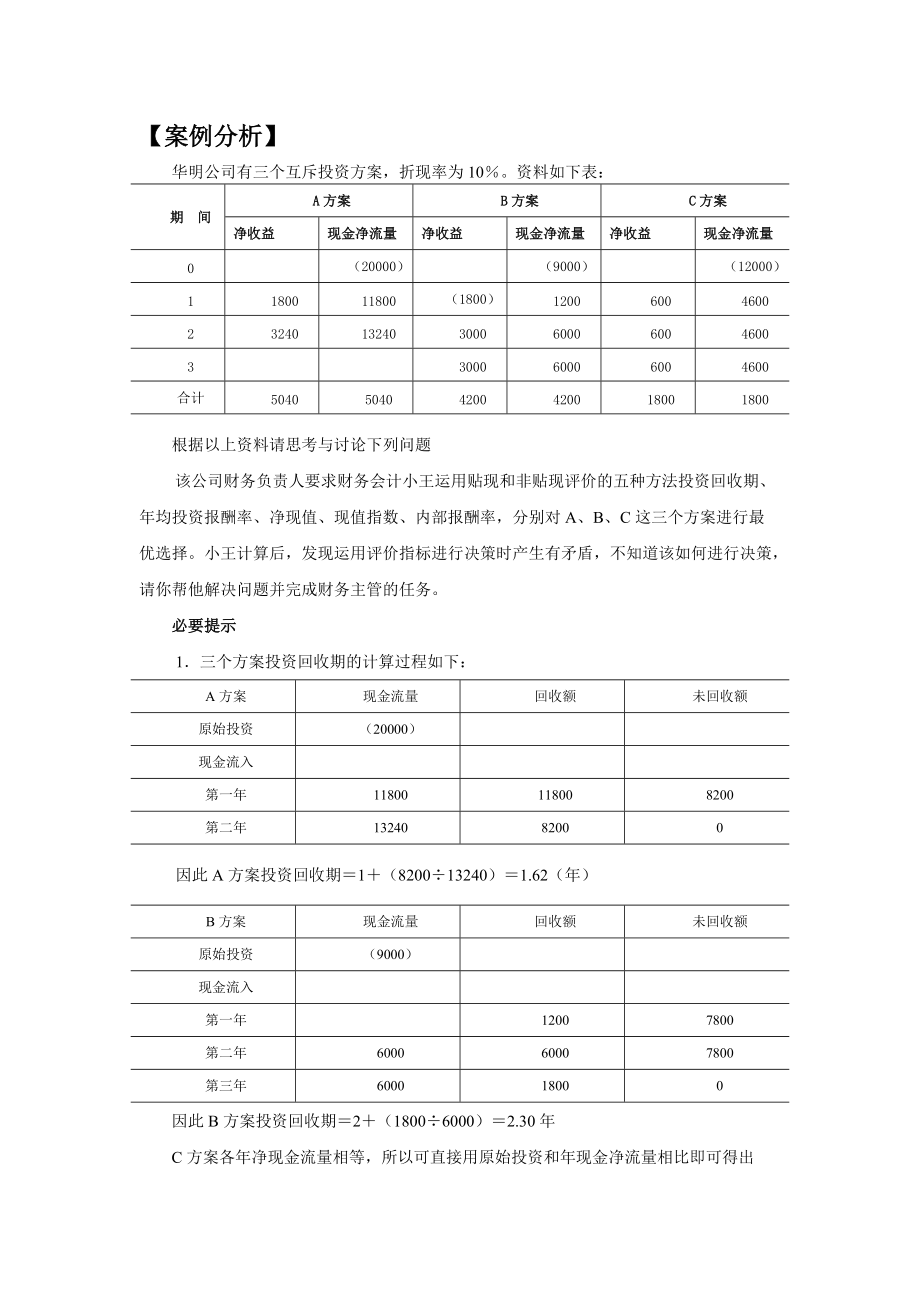

1、【案例分析】华明公司有三个互斥投资方案,折现率为10。资料如下表:期 间A方案B方案C方案净收益现金净流量净收益现金净流量净收益现金净流量0(20000)(9000)(12000)1180011800(1800)1200600460023240132403000600060046003300060006004600合计504050404200420018001800根据以上资料请思考与讨论下列问题该公司财务负责人要求财务会计小王运用贴现和非贴现评价的五种方法投资回收期、年均投资报酬率、净现值、现值指数、内部报酬率,分别对A、B、C这三个方案进行最优选择。小王计算后,发现运用评价指标进行决策时产

2、生有矛盾,不知道该如何进行决策,请你帮他解决问题并完成财务主管的任务。必要提示1三个方案投资回收期的计算过程如下:A方案现金流量回收额未回收额原始投资(20000)现金流入第一年11800118008200第二年1324082000因此A方案投资回收期1(820013240)1.62(年)B方案现金流量回收额未回收额原始投资(9000)现金流入第一年12007800第二年600060007800第三年600018000因此B方案投资回收期2(18006000)2.30年C方案各年净现金流量相等,所以可直接用原始投资和年现金净流量相比即可得出C方案投资回收期1200046002.61年结论:A方

3、案的投资回收期最短,故应选A方案为最优方案。2三个方案年均投资报酬率的计算过程如下:A方案的投资报酬率12.6B方案投资报酬率C方案投资报酬率结论:B方案投资报酬率最高,应选B方案为最优方案。3三个方案净现值的计算过程如下净现值(A)(118000.9091132400.8264)20000 2166920000 1669(元)净现值(B)(12000.909160000.826460000.7513)9000 105579000 1557(元)净现值(C)46002.48712000 1144012000 560(元)结论:A方案净现值最大,应选A方案为最优方案。4三个方案现值指数的计算过程

4、如下:现值指数(A)21669200001.08现值指数(B)1055790001.17现值指数(C)11440120000.95结论:B方案现值指数最大,应选B方案为最优方案。5三个方案内含报酬率的计算过程如下:A和B方案的各年净现金流量不相等,因此需要采用逐步测试。A方案的净现值为正数,说明它的投资报酬率大于10,因此,应提高折现率进一步测试。其测试过程如下表: 年 份现金净流量贴现率18贴现率16贴现系数现 值贴现系数现 值0(20000)1(20000)1(20000)1118000.84799950.862101722132400.71895060.7439837净现值(499)9B

5、方案用18作为折现率测试,净现值为负22元,接近于零,可认为其内含报酬率为18,测试过程见下表:年 份现金净流量贴现率18贴现率16贴现系数现值贴现系数现值0(9000)1(9000)1(9000)112000.84710160.8621034260000.71843080.7434458360000.60936540.6413846净现值(22)338由以上测试可知:内含报酬率(A)16 16.04 内含报酬率(B)16 17.88C方案各期现金流入量相等,符合年金形式,内含报酬率可直接利用年金现值表来确定,不需要进行逐步测试。设现金流入的现值与原始投资相等:原始投资每年现金流入量年金现值系

6、数12 0004600(P/A,I,3)(P/A,I,3)2.609查阅“年金现值系数表”,寻找n3时系数2.609所指的利率。查表结果,与2.609接近的寻找系数2.624和2.577分别指向7和8。用内插法确定C方案的内含报酬率为7.32。内含报酬率(C)7 70.32 7.32针对本案例,可给出解决小王认为的矛盾的方法如下:当评价结论出现矛盾时,以主要指标为准。当主要指标也出现矛盾时,应具体问题具体分析。净现值主要用于原始投资相等的方案的选择。而现值指数法的主要优点是,可以进行独立投资机会获利能力的比较。A方案的净现值是1 669元,B方案的净现值是1 557元。如果这两个方案之间是互斥的,当然A方案较好。如果两者是独立的,哪一个应优先给予考虑,可以根据现值指数来选择。B方案现值指数为1.17,大于A方案的1.08,所以B 优于A。现值指数可以看成是1元原始投资可望获得的现值净收益,因此,可以作为评价方案的一个指标。它是一个相对数指标,反映投资的效率;而净现值指标是绝对数指标,反映投资的效益。总之,按照财务主管的指令,本案例的最佳方案应该选择B方案。

项目三投资管理案例分析

项目三投资管理案例分析