《应用scp范式分析重组后中国电信产业的市场竞争绩效的问题》由会员分享,可在线阅读,更多相关《应用scp范式分析重组后中国电信产业的市场竞争绩效的问题(6页珍藏版)》请在装配图网上搜索。

1、精选优质文档-倾情为你奉上应用scp范式分析重组后中国电信产业的市场竞争绩效摘要:本文详细分析了2008年以后的我国电信业重组后在市场结构、市场行为和市场绩效方面的显著变化。得出如下结论:我国电信业的市场结构已经由过去的完全垄断演变为现在的寡头垄断形态,电信企业的市场行为发生了很大变化,价格行为已经由原来的垄断定价发展为价格竞争激烈,但由于垄断的市场结构并未发生根本改变,大量的不正当竞争还时有发生,因此,不合理的市场结构和不规范的市场行为,必然导致了不理想的市场绩效。这些都反映了我国当前的电信改革并不彻底,垄断尚未完全打破,有效竞争仍然不足。关键词:市场结构;市场行为;市场绩效;有效竞争从20

2、02年以来,中国电信市场结构发生巨大变化,行业垄断地位由传统的固网运营商(中国电信和中国网通)让位于移动运营商(中国移动和中国联通),并且,中国移动处于一家独大地位。2008年5月,中国政府正式宣布了中国电信市场的合并整改方案,并于年底开始发放3G牌照。经过2年的发展,中国电信市场呈现出一种新的型态,中国移动、中国电信、中国联通三家逐鹿电信市场,竞争日趋激烈。本文主要从市场结构(Structure)、市场行为(Conduction)和市场绩效(Performance)三方面来考察我国电信业重组后的市场竞争的有效性情况,从而为我国电信业的改革效果和调整方向提供依据。一、我国电信业的市场结构分析(

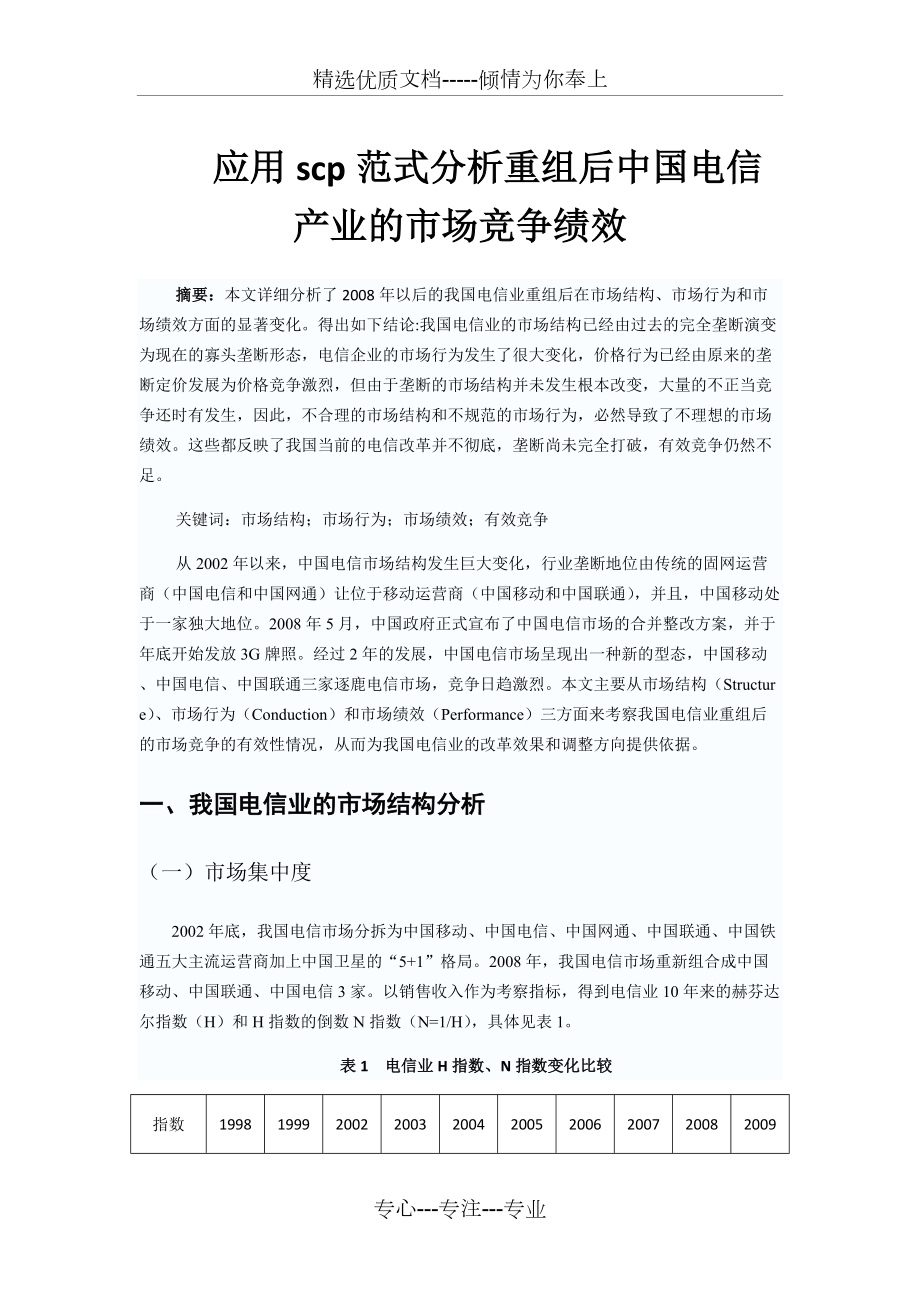

3、一)市场集中度2002年底,我国电信市场分拆为中国移动、中国电信、中国网通、中国联通、中国铁通五大主流运营商加上中国卫星的“5+1”格局。2008年,我国电信市场重新组合成中国移动、中国联通、中国电信3家。以销售收入作为考察指标,得到电信业10年来的赫芬达尔指数(H)和H指数的倒数N指数(N=1/H),具体见表1。表1 电信业H指数、N指数变化比较指数1998199920022003200420052006200720082009H指数0.920.380.290.280.280.290.30.340.380.42资料来源:根据通信业发展统计公报计算整理。垄断条件下,H指数将等于1。一般来说,企

4、业的数目越多,H指数越小。1998年,我国电信业H指数为0.98,其倒数为1.02,显示1999年之前我国电信业相当于仅有一家处于垄断地位的企业,而到2003年则相当于存在3.75家规模相当的电信企业。到2009年则相当于2.38家规模相当的企业。可见随着改革的深入和放松规制,电信市场竞争力度加大,开始出现寡头垄断的竞争势头,竞争的增强有利于资源的优化配置。但竞争仍然是有限的(二)产品差别性三家电信营运商的产品定位略有不同,尤其是在3G业务上大同小异,具体参见表3。2008年底中国电信业重组初期,中国移动和中国联通暂时未涉及无线宽带业务,中国电信暂时未涉及手机TV。在3G业务上,三家都涉及到影

5、视、音乐、购物、电邮等。表3 三家电信运营商的业务定位运营商业务定位3G 服务中国移动视频通话、手机TV、高速上网可视电话、数据上网、无线音乐、手机证券、手机电视、来电提醒、飞信、短信中国电信无线宽带、流媒体、视频通话无线宽带、手机影视、综合办公、天翼对讲、爱音乐、天翼Live、全球眼、189 信箱中国联通视频通话、手机TV、高速上网手机音乐、手机游戏、手机电视、视频通话、无线搜索、宽带上网、手机购物、宽带邮箱资料来源:中经网整理。二、我国电信业的企业行为分析自电信业重组后,三家运营商均变为全业务经营的电信运营商。中国移动在3G 牌照发放的第二天就推出了“G3”品牌,并以“引领3G 生活”为口

6、号开始广泛传播。依靠2G 时代的巨大优势,中国移动拥有清晰、全面的客户品牌,即全球通、神州行和动感地带,3G 业务更多是对原有业务的延伸和提升,将G3品牌与“全球通”、“神州行”和“动感地带”三大客户品牌进行融合。中国电信在电信业重组之后,借“天翼”提出“互联网手机”的概念,突出自己宽带与移动融合的优势。 “天翼”品牌将宣传重点放在宽带、移动互联网的融合和应用之上,并没有特别强调3G,走差异化之路。三、我国电信业的绩效分析中国联通,在与网通合并后,在原有的移动业务之后也具有了固网业务,这两者的整合成为联通的核心竞争力,推出了以WCDMA 技术为基础的“沃” 品牌。3重组对市场绩效的影响3.1经

7、济绩效3.1.1生产者剩余2009年,我国累计电信业务总量25680.6亿元,同比增长14.4%;电信主营业务收入8424.3亿元,同比增长3.9%;电信增加值5012.2亿元,同比增长7.0%全国移动电话用户净增10613.8万户,达到74738.4万户。全国网民数净增0.86亿人,达到3.84亿人,互联网普及率达到28.9%。其中宽带网民数净增0.76亿人,达到3.46亿人,占网民总数的90.1%;手机网民数净增1.2亿人,达到2.33亿人,占网民总数的60.8%;农村网民数净增0.22亿人,达到1.07亿人,占网民总数的27.8%。3.1.2消费者福利由于市场竞争,消费者的福利逐步得到了

8、提高。在价格上,竞争使价格不断下降,促进了用户迅猛发展。2007年,电信综合价格水平同比下降了13.6%。2003-2007五年来,电信综合价格水平累计下降了53%。2008 年,电信综合价格水平同比下降了11.5%。移动通信资费下降明显,移动电话用户基本实现单向收费(包括准单向收费),移动长途和漫游资费也大幅下降。2009年,电信综合价格水平同比下降了9.0%。从生产者剩余的角度, 电信业务总量和主营业务收入的增长说明生产者获得了更多的生产者剩余。从消费者剩余的角度,电信资费水平的下降说明消费者获得了更多的消费者剩余。两个角度直观地说明中国电信市场效率不断提升,当然,若需精确地回答中国电信市

9、场的效率问题,我们需借助定量评价的手段。在机制上,制度的逐步健全使消费者的福利更有保障。2001年11月,国家发改委已经明确把固定电话和手机的资费纳入价格听证目录,资费调整前必须举行听证会。价格听证制度的实施,将增强消费者的市场制衡力量,提高规制的透明度。但电信资费高而服务质量差的问题仍有待进一步解决。3.2社会绩效 3.2.1 城乡差距缩小2009年,中国电信、中国移动、中国联通三大运营商筹集资金103亿元,组织力量在大山深处、雪域高原艰苦施工,全年共为2.7万多个偏远自然村和行政村开通电话,全国开通电话的行政村和20户以上自然村的比重分别达到99.86%和93.4%。中国电信、中国移动、中

10、国联通三大运营商全年共为4228个乡镇和行政村开通互联网,开通互联网的乡镇比重从上年底的98%提高到99.3%,开通互联网的行政村比重从上年底的89%提高到91.5%。三大运营商的“农信通”、“信息田园”、“金农通”等基础性综合信息平台已覆盖全国,为广大农民群众提供了功能强大、种类丰富、经济便捷的公共服务、便民服务和农产品交易服务,极大地促进了农村经济社会的发展。电信运营业是国民基础服务行业,需要承担普遍服务等义务。重组之后,三大运营商原业务运营,电信普遍服务的责任将不再仅仅由中国电信一家承担,三家运营商“合力”信息化建设将改善我国电信业目前不同地区发展不均衡的状态。3.3技术绩效在电信行业,

11、产品与服务的科技含量高低直接关系到企业发展的速度与潜力。近几年来,我国电信技术取得了长足进步,计算机与通讯技术的结合使电信基础实施的建设速度大大加快,传输速率与传输带宽也大大提高,从而使基本电信服务的质量有了很大提高。3.3.1. FTTH目前,光纤到户的技术已经比较成熟,最早成熟的是APON。我国的FTTx 从2008 年起步入了快车道,目前国内FTTH 用户已达到596 万户。中国电信的FTTx 集中采购数是200 万线,原中国网通也集采了100 万线。步入2009 年以后,FTTx 的建设力度进一步增大,中国电信即将集采600 万线。3.3.2. 3G牌照的发放在3G 技术方面,由我国提

12、出的3G 国际标准TD-SCDMA 取得了具有重要意义的突破。TD-SCDMA 产业链日趋完善和成熟,系统、芯片、终端、网管、仪表及元器件等产业各环节均已经形成多厂商供货环境。继重组之后,2009年1月,工信部为三大运营商发放了3G牌照。2009年三大运营商共完成3G网络建设直接投资1609亿元,共完成3G基站建设32.5万个,建设规模超过十多年来累计规模的一半,开创了全球电信发展史上建设规模最大、建设速度最快的新记录。重组之后,中国电信获得CDMA网络,直接推动了3G牌照的发放。3G时代的到来标志着我国电信领域实现了技术上的升级,而技术升级必将带动电信业务上的创新和电信服务的改善。3G与互联

13、网的融合,将带来从盈利模式到商务模式、运营模式巨大的变革。3. WiMAX目前,中国的无线互联网用户和宽带用户总数已经达到8 千多万,有超过6 亿的移动用户,无疑将是宽带无线接入的潜在的用户。无线城市的发展给中国信息产业提供了重要的发展机遇。而作为国内最大的通信设备商,华为、中兴在全球WiMAX 取得了重大进展。4. IPv6目前,具有国际领先水平的中国下一代互联网示范工程核心网CNGI-CERNET2 已经得到验收。中国电信、中国网通、中国移动、中国联通所负责CNGI 总代码已经完成,其主干网以2.5G 到10G 的带宽连接了我国20 个城市的25个核心节点。而在CNGI 的招投标中,中国的

14、设备制造商占据了80%的份额,中兴、华为、清华比威、烽火等一批企业推出了自己的IPV6 设备。5. IMS中国通信标准化协会积极为中国的统一IMS 标准制定相应的规范,其中包括3GPP 的基于UMTS 的IMS、基于CDMA的3GPP2 的MMD,并且兼顾TISPAN 的固网内容。近年来,我国在NGN 标准领域取得了可喜的成绩,我国主导形成的标准共有8 项。在中国,四大运营商都从2006 年开始进行IMS 实验室测试和外场测试,2007 年各个运营商对IMS 的技术储备期已经基本完成。总结我国电信市场经过了完全垄断双寡头垄断多头垄断三寡头垄断的市场结构变革,基于以上的SCP分析,我们可以得出,我国基础电信市场有效竞争程度逐渐提高,但是还存在着有效竞争不足的状况。 主要体现在:1.恶性价格竞争行为。2. 基础电信市场显现马太效应在寡头垄断市场上,竞争者之间的实力相差越小,有效竞争程度就越强,虽然重组后三大运营商实力趋于均衡,但是无可置疑的是,移动仍占整个电信市场54%的市场份额。如果重组之后联通,电信仍不能有效竞争,中国移动的实力越发强大,基础电信市场的竞争将再一次失衡,马太效应将再开始呈现。 王丽花 专心-专注-专业

应用scp范式分析重组后中国电信产业的市场竞争绩效的问题

应用scp范式分析重组后中国电信产业的市场竞争绩效的问题