思美传媒公司上市定价分析报告

思美传媒公司上市定价分析报告

《思美传媒公司上市定价分析报告》由会员分享,可在线阅读,更多相关《思美传媒公司上市定价分析报告(7页珍藏版)》请在装配图网上搜索。

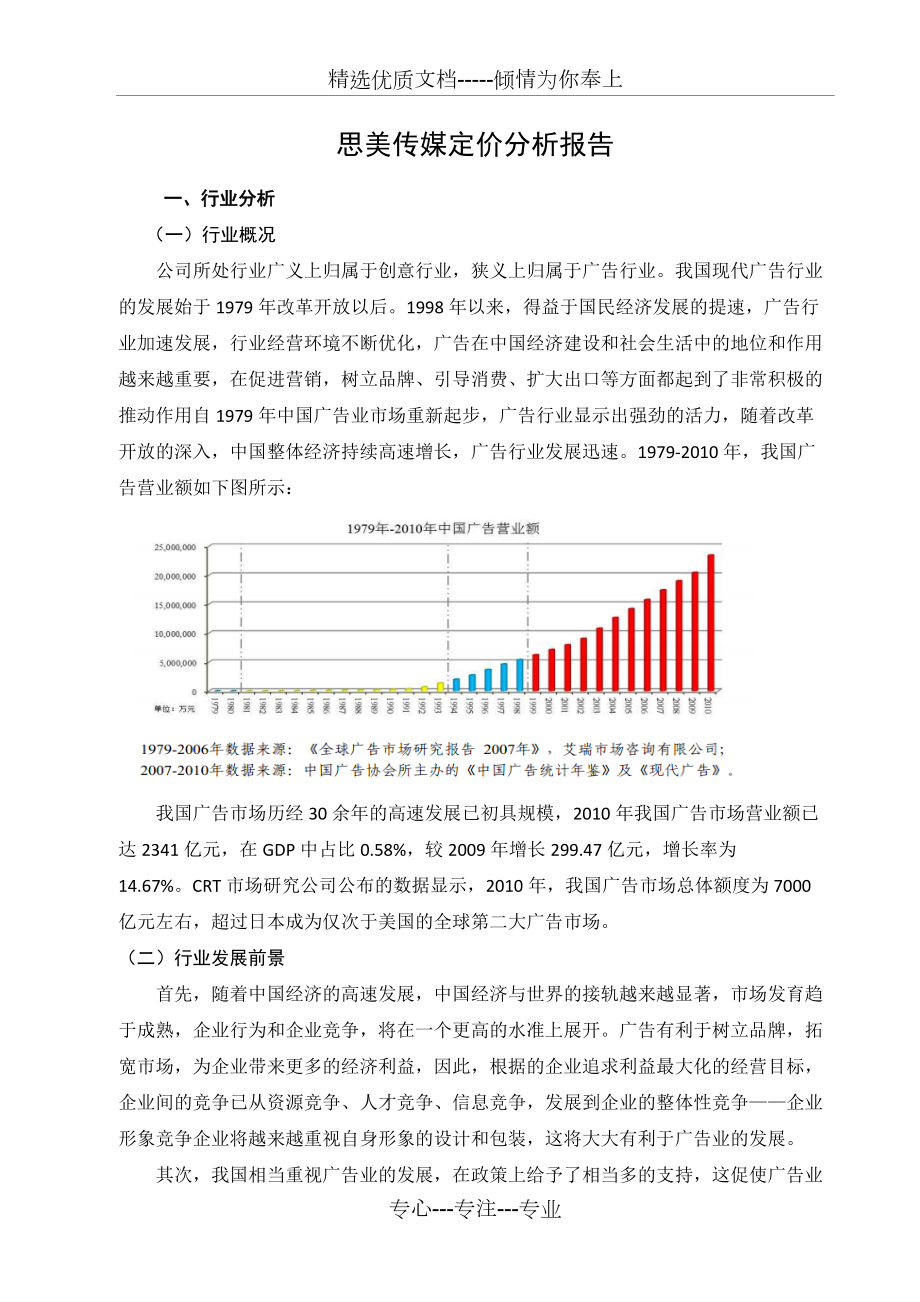

1、精选优质文档-倾情为你奉上思美传媒定价分析报告一、行业分析(一)行业概况公司所处行业广义上归属于创意行业,狭义上归属于广告行业。我国现代广告行业的发展始于1979年改革开放以后。1998年以来,得益于国民经济发展的提速,广告行业加速发展,行业经营环境不断优化,广告在中国经济建设和社会生活中的地位和作用越来越重要,在促进营销,树立品牌、引导消费、扩大出口等方面都起到了非常积极的推动作用自1979年中国广告业市场重新起步,广告行业显示出强劲的活力,随着改革开放的深入,中国整体经济持续高速增长,广告行业发展迅速。1979-2010年,我国广告营业额如下图所示:我国广告市场历经30余年的高速发展已初具

2、规模,2010年我国广告市场营业额已达2341亿元,在GDP中占比0.58%,较2009年增长299.47亿元,增长率为14.67%。CRT市场研究公司公布的数据显示,2010年,我国广告市场总体额度为7000亿元左右,超过日本成为仅次于美国的全球第二大广告市场。(二)行业发展前景首先,随着中国经济的高速发展,中国经济与世界的接轨越来越显著,市场发育趋于成熟,企业行为和企业竞争,将在一个更高的水准上展开。广告有利于树立品牌,拓宽市场,为企业带来更多的经济利益,因此,根据的企业追求利益最大化的经营目标,企业间的竞争已从资源竞争、人才竞争、信息竞争,发展到企业的整体性竞争企业形象竞争企业将越来越重

3、视自身形象的设计和包装,这将大大有利于广告业的发展。其次,我国相当重视广告业的发展,在政策上给予了相当多的支持,这促使广告业能故更好更快地发展。如2006年颁布的国家“十一五”时期文化发展规划纲要中提出发展广告业等9个重点文化产业,并要求“发挥各类媒体的作用,积极促进广告业的健康发展,努力为扩大广告业规模,提高媒体广告的公信力,广告营业额有较快增长”,2012年我国文化部发布的“十二五”时期文化产业倍增计划,提出了“十二五”期间文化部门管理的文化产业增加值年平均现价增长速度高于20%,2015年比2010年至少翻一番,实现倍增的奋斗目标。二、公司现状与发展前景分析(一)公司的行业地位思美传媒股

4、份有限公司,为中国一级综合服务类广告企业、中国4A组织成员,综合实力在国内广告公司中处于领先地位,为本土广告公司龙头企业之一。2010年度在中国广告企业营业额排名第12位,多年来公司营业额在浙江省内广告公司的排名一直处于第一位。公司自成立以来获得诸多奖项,多次被评为“十佳广告代理公司”、“优秀广告代理公司”等荣誉称号。2003年,思美旗下的浙江运营区已经打入全国广告50强,之后,思美平步青云,2005年杀入全国广告行业39强,称霸华东一方。(二)产品分析思美传媒为客户提供从市场调研、品牌策划、广告创意、广告设计到媒介策划、媒介购买、监测评估的一条龙服务。公司的客户群体可以分为直接客户和广告公司

5、两大类公司,为直接客户提供的服务包括媒介代理业务和品牌管理业务,为广告公司客户提供的服务以媒介代理业务为主。其中,媒介代理业务包括媒介策划、媒介购买和广告的监测评估;品牌管理服务内容包括企业品牌咨询、产品品牌咨询和公关业务三大块。公司旗下拥有魄力媒体、华意纵驰、翼扬户外和视动力四个业务品牌。魄力媒体,根植于本土,融合国际最新行业经验的综合性媒介策划代理公司;华意纵驰,专注服务成长型企业,实效创意综合代理公司;翼扬户外,有效开发和整合资源的专业户外传媒公司;视动力,专注于为本土品牌与企业提供以微电影及影视娱乐为代表产品的全方位内容营销业务。(三)募集资金投向项目名称投资额(万元)扩大媒介代理规模

6、项目20000媒介传播研发中心项目7559合计27559公司本次拟公开发行2433万股,募集资金将投向“扩大媒介代理规模项目”和“媒介传播研发中心项目”,如本次发行实际募集资金超出以上预计投资金额,剩余资金将用于补充公司与主营业务相关的流动资金。募投项目建成后,将有利于提升公司技术竞争力和增强公司市场竞争力。(四)财务分析1.资产状况报告期内各期末,公司资产构成如下:项目2011.12.312010.12.312009.12.31金额(万元)比例(%)金额(万元)比例(%)金额(万元)比例(%)流动资产49982.3497.0442.767.3396.3434.930.2296.67非流动资产

7、1.524.782.961.626.043.661.202.143.33合计51.507.12100.0044.393.37100.0036.132.35100.00思美传媒为中国以及综合服务类广告公司、高新技术企业。公司主营业务是为提供全面的广告服务,业务内容涉及媒介代理、品牌管理两大块,能为客户提供市场调研、品牌策划、广告创意、广告设计到媒介策划、媒介购买、广告效果评估的一条龙服务,属于轻资产性服务公司。报告期内,公司资产结构合理,流动资产占相对较高的情形符合公司当前经营特征。随着业务增长,公司资产总额快速增长,报告期内各期末分别为36,132.35万元、44,393.37万元和51,50

8、7.12万元,2009-2011年的年符合增长率达19.39%。资产增长的来源主要是业务经营的盈利和股东投入。可见其资产状况稳定。2.负债状况项目2011年2010年2009流动资产16.096.6218.008.2615.311.24流动比率3.12.32.28资产负债率31%42%44%公司流动负债以应付票据、应付账款和预收款项为主。报告期内流动比率比较高,说明公司的流动性较高,偿债能力较强。负债率较低,安全性较好。3.盈利能力分析报告期内,公司营业收入均来自主营且增长迅速,2009年到2011年的营业收入年复合增长率达30.50%,净利润的年复合增长率达47.04%,显示出公司强劲的发展

9、势头。公司营业收入分为媒介代理业务和品牌管理业务,媒介代理业务,是公司的主要的业务,占营业收入比例达98%以上。公司作为国内领先的综合服务类广告公司之一,拥有多年的行业服务经验,在信息技术、自主研发、公司品牌人力资源、运行效率、业务规模、媒体资源等方面均具有行业领先优势。公司凭借自身的竞争优势及良好的服务口碑,不断巩固原有客户资源,并拓展新客户,使得公司业务量能够稳步增长。三、二级市场分析(一)沪市最近15日的市盈率为11.16,深市最近30日的市盈率为27.62。(二)传媒板块华谊兄弟40.47新文化45.30华数传媒103.59光线传媒35.13天舟文化371.17浙报传媒45.15当代东

10、方339.85凤凰传媒30.41蓝色光标66.22华录百纳28.59博瑞传播37.85出版传媒58.33时代出版25.30中视传媒73.08华闻传媒32.17华策影视62.48大地传媒16.32皖新传媒19.83湖北广电14.01中南传媒18.35长江传媒21.00中文传媒18.56美盛文化83.06新华传媒91.24平均市盈率为:46.81在传媒板块中选取24只股票作为样本分析这个板块的市盈率,去除两个市盈率最高的和两个市盈率最低的公司计算得出,这个板块大概的市盈率为46.81,这说明这个板块比上证指数的市盈率高出4.19倍。近期来,随着大盘的波动下跌,传媒板块也出现了小幅度的跌幅。目前,由

11、于新媒体、新业务的不断出现,广告业正处于过渡阶段,借助于经济的高速发展以及国家政策的支持,广告业未来的发展潜力巨大。所以,我认为思美传媒的市盈率会高于该板块。(三)可比公司上市分析我选择了光线传媒、蓝色光标和博瑞传播三只股票进行分析。股票名称每股收益(元)总股本(亿元)净资产收益率(%)光线传媒1.292.4116.59蓝色光标0.623.9717.14博瑞传播0.466.2812.66数据来源:各公司2012年年报。以上三个公司的流通股本和盈利能力在传媒板块中和思美传媒都比较相近,都以广为主营业务,所以,我认为这三只股票对于思美传媒发行价格的确定有比较好的参考价值。(四)大盘及本版块预测1.

12、大盘走势分析从宏观上看,近几个月来,我国的各项经济数据都表明我国经济逐渐向好的方向发展,故大盘指数应该会上扬;但是从盘面上看,上证指数持续走低,不断创下2008年以来的新低。当前,世界各国经济都逐渐复苏,应该说大盘指数要反弹了,但由于人们对于未来经济中期的不看好,做空力量大于做多的,成交量趋于萎靡,故大盘短期还会继续下跌。除非有重大政策利好消息公布,不然,大盘很难扭转当前疲软的局面。2.传媒板块走势分析从宏观上看,传媒业前三季度46家传媒公司共实现营业收入580.7亿元,同比增长30.05%;实现归属母公司股东利润68.3亿元,同比增长12.4%。按照世界各国的经验,当人均GDP超过3000美

13、元时,文化消费会加速增长,接近或超过5000美元时,文化消费则会井喷。中国已经步入文化消费加速发展的时期,未来在经济复苏的推动下,我国传媒行业将表现出较好的业绩弹性。从技术面看,受大盘的指数的持续走低影响,传媒板块也跟随着走低,传媒指数不断创下新低,成交量趋于萎靡。虽然传媒板块短期还会有下行的趋势,但是随着传媒公司业绩的不断变好,传媒板块还是会扭转下跌的局面的。四、发行价格的确定方法与结果市盈率定价法光线传媒市盈率=34.99/1.29=27.12 近日35.13蓝色光标市盈率=23.00/0.62=37.10 近日66.22博瑞传播市盈率=9.64/0.46=20.96 近日37.85思美传

14、媒主要财务指标财务指标/时间200920102011总资产(亿元)3.6134.4395.151净资产(亿元)2.0822.6393.541少数股东权益(亿元)N/AN/A0.007净利润(亿元)0.4110.7020.898资本公积(亿元)0.5660.5660.566未分配利润(亿元)0.7341.2372.071基本每股收益(亿元)0.580.961.23稀释每股收益(亿元)0.580.961.23每股现金流(元)0.41.272.69净资产收益率(%)22.8929.7629.02根据以上三个可比上市公司市盈率的比较,思美传媒的最高定价可以蓝色光标的市盈率来定,从表中的思美传媒2011年的每股收益1.23来计算可以得出最高价为37.101.23=45.63(元)。最低定价以博瑞传播的市盈率来定,由思美传媒2011年的每股收益1.23来计算可以得出20.961.23=25.78(元)。询价区间为25.78元-45.63元。最终定价为:(45.63+33.36+25.78)/31.23=42.96由于思美传媒处于行业领先地位,且国家支持文化创意产业的发展故最后调整确定价格为43。专心-专注-专业

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。