《会计合并报表》由会员分享,可在线阅读,更多相关《会计合并报表(6页珍藏版)》请在装配图网上搜索。

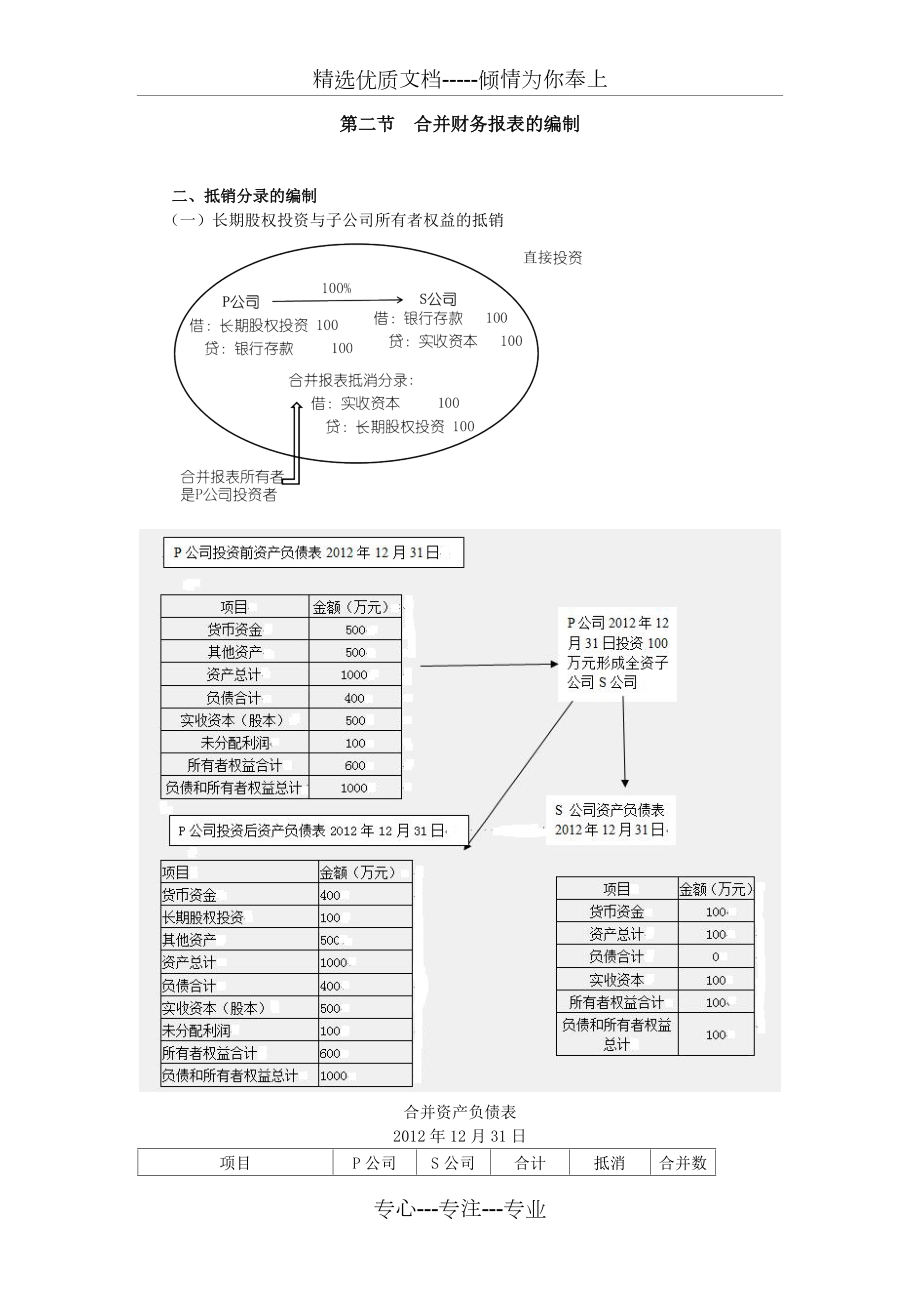

1、精选优质文档-倾情为你奉上第二节 合并财务报表的编制二、抵销分录的编制(一)长期股权投资与子公司所有者权益的抵销 合并资产负债表2012年12月31日项目P公司S公司合计抵消合并数货币资金400100500500长期股权投资100100-1000其他资产500500500资产总计10001001100-1001000负债合计4000400400实收资本(股本)500100600-100500未分配利润1000100100所有者权益合计600100700-100600负债和所有者权益总计10001001100-1001000合并资产负债表2012年12月31日项目P公司S公司合计抵消合并数货币资

2、金420100520520长期股权投资8080-800其他资产500500500资产总计10001001100-801020负债合计4000400400实收资本(股本)500100600-100500未分配利润1000100100少数股东权益2020所有者权益合计600100700-80600负债和所有者权益总计10001001100-801000 成本法基础上编制2013年合并财务报表(1)抵消合并日母公司长期股权投资和子公司所有者权益借:实收资本 100 贷:长期股权投资 80 少数股东权益 20(2)计算2013年少数股东损益和2013年12月31日少数股东权益少数股东损益=10020%

3、=20(万元) 少数股东权益=20+20=40(万元)合并工作底稿项目P公司S公司合计抵消合并数营业收入300140440440营业成本18040220220投资收益净利润120100220220归属于母公司所有者的净利润200少数股东损益20货币资金540200740740长期股权投资8080-800其他资产500500500资产总计11202001320-801240负债合计4000400400实收资本(股本)500100600-100500未分配利润220100320-20300少数股东权益20+2040所有者权益合计720200700-80840负债和所有者权益总计1120200110

4、0-801240权益法基础上编制2013年合并财务报表(1)将长期股权投资由成本法调整为权益法借:长期股权投资 80 贷:投资收益 80(2)抵消P母公司长期股权投资和子公司所有者权益借:实收资本 100 未分配利润 100 贷:长期股权投资 160 少数股东权益 40(3)抵消P公司投资收益借:投资收益 80 少数股东损益 20 未分配利润年初 0 贷:未分配利润年末 100教材中的做法:在成本法调整为权益法的基础上编制合并财务报表。借:股本年初 本年 资本公积年初 本年 盈余公积年初 本年 未分配利润年末(子公司) 商誉(借方差额) 贷:长期股权投资(母公司) 少数股东权益(子公司所有者权益少数股东持股比例) 未分配利润年初(合并当期为营业外收入)(贷方差额)(负商誉)【提示1】同一控制下的企业合并,没有借贷方差额。【提示2】抵销子公司所有者权益是通过抵销子公司所有者权益变动表来完成的,因此对子公司所有者权益的抵销要分为年初和本年。【提示3】少数股东权益在合并财务报表中作为所有者权益项目列示。(二)母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销净利润借:投资收益 对“未分配利润年末”如何抵销的说明 少数股东损益 未分配利润年初 贷:提取盈余公积 对所有者(或股东)的分配 未分配利润年末专心-专注-专业

会计合并报表

会计合并报表