我国道路运输行业节能减排现状分析(共14页)

我国道路运输行业节能减排现状分析(共14页)

《我国道路运输行业节能减排现状分析(共14页)》由会员分享,可在线阅读,更多相关《我国道路运输行业节能减排现状分析(共14页)(14页珍藏版)》请在装配图网上搜索。

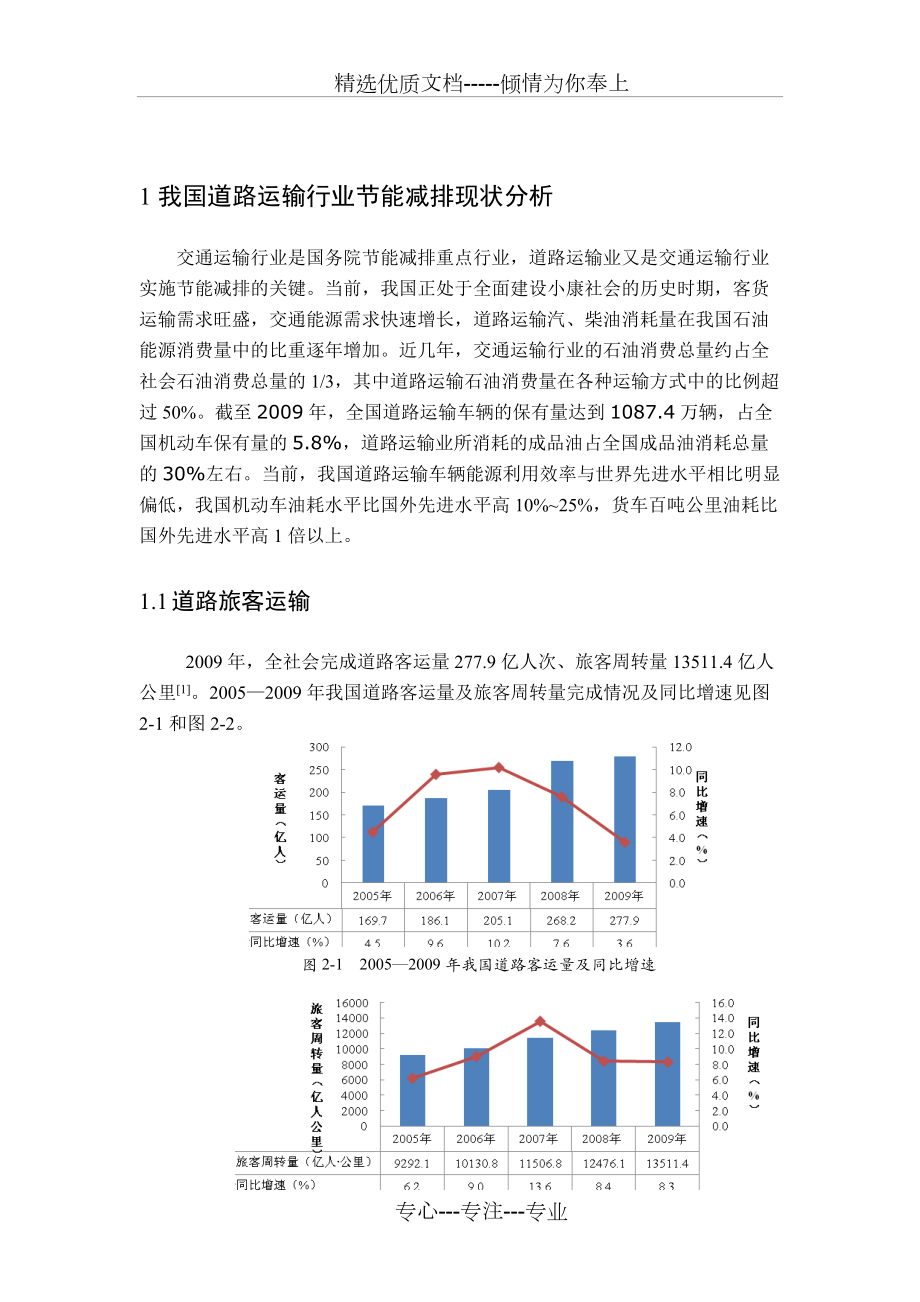

1、精选优质文档-倾情为你奉上1 我国道路运输行业节能减排现状分析交通运输行业是国务院节能减排重点行业,道路运输业又是交通运输行业实施节能减排的关键。当前,我国正处于全面建设小康社会的历史时期,客货运输需求旺盛,交通能源需求快速增长,道路运输汽、柴油消耗量在我国石油能源消费量中的比重逐年增加。近几年,交通运输行业的石油消费总量约占全社会石油消费总量的1/3,其中道路运输石油消费量在各种运输方式中的比例超过50%。截至2009年,全国道路运输车辆的保有量达到1087.4万辆,占全国机动车保有量的5.8%,道路运输业所消耗的成品油占全国成品油消耗总量的30%左右。当前,我国道路运输车辆能源利用效率与世

2、界先进水平相比明显偏低,我国机动车油耗水平比国外先进水平高10%25%,货车百吨公里油耗比国外先进水平高1倍以上。1.1 道路旅客运输2009年,全社会完成道路客运量277.9亿人次、旅客周转量13511.4亿人公里1。20052009年我国道路客运量及旅客周转量完成情况及同比增速见图2-1和图2-2。图2-1 20052009年我国道路客运量及同比增速图2-2 20052009年我国道路旅客周转量及同比增速1.1.1 企业总体规模状况2009年,我国共有从事道路旅客运输的业户约22.5万户,其中企业业户1.9万户,个体运输户20.5万户。道路旅客运输经营业户中,班车客运经营业户6.1万户、出

3、租客运经营业户13.8万户、旅游客运经营业户0.2万户1。2009年我国道路旅客运输经营业户构成情况见表2-1。表2-1 2009年我国道路旅客运输经营业户构成(户)类型合计客运企业个体运输户班车客运61036843152605出租客运6984旅游客运2076195811820082009年我国客运企业车辆规模构成情况见图2-3。图2-3 20082009年我国客运企业车辆规模构成班车、出租和旅游客运企业中,分别有38.4%班车客运企业、26.4%的出租客运企业、49.5%的旅游客运企业的车辆数在1049辆/户之间1。2009年我国各类客运企业车辆规模构成情况见图2-4。图2-4 2009年我

4、国各类客运企业车辆规模构成情况1.1.2 客运车辆结构状况2009年我国营运客车车辆数及客位数继续平稳增长,客位数增长继续超过车辆数增长,客车车辆大型化发展趋势显著。(1)客车等级截至2009年年末,全国中高级客车达到50万辆、1542.5万客位,在全国营运客车中占比达到27.7%、55.1%1。20052009年我国不同等级营运客车数及客位数发展情况见表2-2。表2-2 20052009年我国不同等级营运客车数及客位数发展情况年份营运客车(万辆)其中总客位数(万客位)高级中级卧铺客车客车数(万辆)客位数(万客位)客车数(万辆)客位数(万客位)客车数(万辆)客位数(万客位)2005152.21

5、4.4346.640.7560.32.896.01957.62006162.011.6414.423.6596.72.691.62309.42007164.616.4556.627.1735.02.793.32426.52008169.618.4651.226.8732.92.796.42560.42009180.819.6751.030.4791.52.796.72799.7(2)经营结构20052009年我国经营不同业务的客车数量发展情况见表2-3。表2-3 20052009年我国经营不同业务的客车数量(万辆)年份总计其中班车旅游包车2005152.258.05.42006162.057.

6、63.83.22007164.658.64.23.92008169.659.85.03.52009180.862.25.44.0(3)个体客车20052009年,个体运输户的客运车辆逐步减少,由2005年占营运客车总量的23.5%,下降到13.9%,年平均下降1.9个百分点1。个体运输户经营班车、包车客运的数量逐步减少,出租业务和旅游业务车辆规模总体呈现不规则波动,出租业务车辆数量在近几年下降之后2009年有所增加,旅游业务车辆数在2008年回升之后,2009年又出现下降趋势。20052009年我国个体运输户不同业务类型客车的数量发展情况见表2-4。表2-4 20052009年我国个体运输户不

7、同业务类型客车数量发展情况年份个体合计(万辆)班车(万辆)出租(万辆)旅游(辆)包车(辆)其他(万辆)200535.735.725.911971.8200628.68.619.12934390.9200727.37.519.01513330.7200825.27.117.23812850.9200925.16.517.82681130.8(4)加装行驶记录仪和GPS的车辆我国客运车辆中,安装了位置跟踪和安全监控设备的车辆比重逐年升高,有力地支持了市场安全监管和企业运营调度。截至2009年年底,我国有48.5万辆营运客车安装了GPS,有17.2万辆营运客车安装了行驶记录仪。1.1.3 节能减排总

8、体评价(1)结构性因素路面等级变化。截至2009年年底,我国各技术等级公路里程分别为:高速公路6.5万公里,一级公路5.9万公里,二级公路30.1万公里,分别比上年增长7.9%、9.7%和5.4%。高速公路、一级公路、二级公路里程继续快速增长,对节能减排十分有利。运力结构变化。20052009年,营运客车数由152.2万辆增长到180.8万辆,但总客位数却从1957.6万个增长到2799.7万个,说明客车车辆结构在向大型化、高等级化发展,对节能减排十分有利。20052009年,个体运输户的客运车辆逐步减少,有利于行业向集约型发展,对节能减排十分有利。安装GPS和行驶记录仪的车辆比重逐年升高,对

9、调度管理、提高生产效率和降低能耗都非常有利。平均运距变化。2009年,我国营业性道路客运平均运距为48公里,对比2000年以来的变化,已呈现出“先升后降”的变化趋势。从开通的道路班线营业里程来看,400公里以下的短途线路占到了全部班线业务的89.4%。受高铁、航空的竞争替代影响,道路客运为人们提供中短途客运和为铁路等其他大容量运输方式提供集散客运的趋势在加强。这一点,加大了节能减排工作的难度。(2)技术性因素虽然有些地方鼓励引进“节油添加剂”、“节油阀”等科技手段,大力推广节能知识和节油驾驶技能。但受技术研发投入不足影响,目前真正节油的产品非常少。同时,在替代能源开发方面,尚未对新能源产品进行

10、推广应用,政府缺乏对相关配套政策及基础设施建设进行必要引导,造成新技术产品的市场认可度较低,没能实现产业化,目前技术性节能手段并没有大的突破,但有很大潜力可挖2。(3)管理性因素近年来,随着车辆的大量增加,管理水平的滞后,道路交通拥堵日趋严重,为节能减排工作带来了巨大挑战。交通运输部制定了道路运输车辆燃料消耗量检测和监督管理办法,筹建了达标车型信息查询网络和数据库,起草了核查工作规范,将从源头上控制高耗能车辆进入市场3。随着管理的深入和规范,行业节能潜力较大。1.2 道路货物运输2009年,全社会完成道路货运量212.8亿吨、货物周转量37188.8亿吨公里1。20052009年我国道路货运量

11、及货物周转量及其同比增速见图2-5和图2-6。图2-5 20052009年我国道路货运量及同比增速图2-6 20052009年我国道路货物周转量及同比增速1.2.1 企业总体规模状况2009年从事道路货物运输的经营业户为622.1万户,其中企业64.6万户,个体运输户557.5万户。根据道路运输经营许可证所界定的经营范围划分,截至2009年底共有普通货物运输经营业户503.1万户、货物专用运输经营业户3.8万户(其中集装箱运输经营业户0.9万户)、大型物件运输经营业户3252户、危险货物运输经营业户8842户1。2009年我国道路货物运输经营业户构成见表2-5。表2-5 2009年我国道路货物

12、运输经营业户构成类型合计货运企业个体运输户个体运输户比例(%)普通货物运输(万户)503.162.6440.687.6货物专用运输(万户)3.81.82.052.1其中集装箱运输(户)94737684178918.9大型物件运输(户)32521857139542.9危险货物运输(户)884287281141.29在我国货运企业中,拥有车辆数在10辆以下的业户比例最高,有91.6%货运企业拥有车辆数不足10辆。这些企业中,有92.8%的普通货物运输企业、61.7%的货物专用运输企业、57.5%的集装箱运输企业、72.1%的大型物件运输企业和38.2%的危险货物运输企业,拥有车辆数不足10辆1。2

13、009年我国道路货运企业(不含普通货物运输企业)车辆规模构成见图2-7。图2-7 2009年我国道路货运企业(不含普通货物运输企业)车辆规模构成1.2.2 货运车辆结构状况按标记吨位分,我国营运货车以大型车和小型车为主,其中大型车287.1万辆,小型车528.3万辆;两者车辆数之和、吨位数之和分别占总数的89.9%和93.9%。中型车的车辆数和吨位数仅占货运车辆总数的10.1%和6.1%1。具体构成见图2-8。图2-8 2009年大、中、小型营运货车数量及吨位结构按照经营范围分,我国有普通货车859.3万辆,占总数的94.8%;专用货车47.3万辆,占总数的5.2%(包括商品汽车运输车4624

14、辆、大型物件运输车21761辆、危险货物运输车21.6万辆等)1。2009年我国营运货车按经营方式划分构成情况见表2-6。表2-6 2009年我国营运货车按经营方式划分构成情况分类数量普通货车(万辆)专用货车(万辆)商品汽车运输车(辆)大型物件运输车(辆)危险货物运输车(辆)车辆数859.3462421761吨位数(万吨)4002.84.041.5247.2按车型结构分,我国有栏板货车704.5万辆,占货车总数的77.7%;厢式车173.2万辆,占货车总数的19.1%(包括冷藏保温车10619辆);集装箱车10.7万辆,占货车总数的1.2%;罐车18.2万辆,占货车总数的2.0%。在营运货车中

15、,共有牵引车29.4万辆,挂车33.1万辆,其吨位总计755.1万吨1。具体车辆数及吨位构成情况见表2-7。表2-7 2009年我国营运货车按车型结构划分的构成情况分类数量栏板货车(万辆)(万辆)厢式车集装箱车(万辆)罐车(万辆)冷藏保温车(辆)车辆数704.5173.21061910.718.2吨位数(万吨)(万吨)(吨)(万吨)(万吨)3616.2545.448321246.5247.11.2.3 节能减排总体评价(1)结构性因素路面等级变化。前面已有介绍。运力结构变化。载货车辆平均吨位提高1吨,节能效果约为6%。2005年以来我国普通货车数及吨位数保持持续增长。2009年普通货车平均吨位

16、为4.7吨。20052009年普通大型货车平均吨位变化情况见图2-9。图2-9 2005-2009年我国普通大型货车平均吨位变化情况到2009年末,我国普通货车数及吨位数分别达到859.3万辆和4002.8万吨,分别比2008年增长19.3%和27.5%1,吨位数增长速度一直略超过车辆数增长,对节能减排十分有利。2009年我国道路货运经营业户平均拥有车辆数量情况见图2-10。图2-10 2009年我国道路货运经营业户平均拥有车辆数量情况由上图可以看出,全国道路货运经营业户平均每户拥有的货车数量为1.5辆,企业平均货车数量远低于日本的23.2辆,我国道路货运经营业户多、小、散、弱现象较为严重,对

17、节能减排工作十分不利。(2)技术性因素同前面“道路旅客运输”中相关部分。(3)管理性因素市场环境差,扰乱了运力结构调整。长期以来货运市场普遍存在的超载和“大车小标”等不规范的经营行为,扭曲了货运市场的价格,使运力结构得不到优化。超载受到限制的厢式车、专用车辆,以及规范经营的大吨位车辆,在市场竞争中处于劣势地位,进而压制了企业发展厢式车、专用车辆和重型车辆的愿望和动力。据调查,由于超载、“大车小标”等行为通过不规范手段降低了经营成本,厢式车辆的通行费在其实际运行成本中的比例偏高,约高出同一核定吨位普通敞式货车的40%50%4。不尽合理的规费政策逆向引导了运力结构调整。在货运车辆的运输成本中,通行

18、费在中途运输车辆的成本中约占20%25%,在长途运输车辆中占30%40%。过多的收费公路,过高的收费标准,诱使经营者采取超载、大车小标等偷逃通行费、规费的行为,诱致了行业秩序的混乱,逆向引导了超载车辆的发展,对节能减排工作十分不利。这一点对节能减排影响极大,而且短时间内很难明显改善。货运站场与信息化等基础设施建设严重滞后。随着现代物流业的快速发展,强调对多种物流环节的整合和一体化经营,而现有货运站场大多无法实现向现代物流中心的转型,功能建设明显滞后。同时,由于货运企业经营规模小、货主零散以及仍还沿用传统的方式进行运作等原因,信息化、标准化对企业组织优化的作用还不明显,条形码管理、电子商务及先进

19、的计算机管理系统等先进的管理技术还没有得到很好的应用,节能减排很难实现。近年来,随着车辆的大量增加,管理水平的滞后,收费站的数量众多,道路交通拥堵日趋严重,道路货运车辆的平均运行速度在降低,为节能减排工作带来了巨大挑战。近几年的京藏高速大堵车就是明证。交通运输部制定了道路运输车辆燃料消耗量检测和监督管理办法,筹建了达标车型信息查询网络和数据库,起草了核查工作规范,将从源头上控制高耗能车辆进入市场。随着管理的深入和规范,行业节能潜力较大。1.3 机动车维修与检测2009年我国机动车维修行业共完成维修22576.8万辆次。维修业务量继续高速增长,反映出我国机动车维修是伴随着汽车保有量和私人汽车拥有

20、数快速增加而呈现同步增长的态势。2009年我国共完成检测总量2216.8万辆次1。1.3.1 企业总体规模状况至2009年末,全国共有机动车维修经营业户38.7万户,其中一类、二类、三类汽车维修经营业户共计30.2万户1。20052009年我国一类、二类、三类汽车维修及摩托车维修经营业户情况见表2-8。表2-8 20052009年我国汽车、摩托车维修经营业户情况年份2005年2006年2007年2008年2009年机动车维修经营业户数(万户)34.634.434.736.038.7维修业户分类(万户)一类汽车维修业户1.01.01.01.11.1二类汽车维修业户5.05.25.15.35.5三

21、类汽车维修业户19.819.720.321.323.6摩托车维修业户9.78.38.28.18.42009年平均每户机动车维修经营者完成维修量达582.8辆次。20052009年我国平均每户机动车维修完成情况见表2-9。表2-9 20052009年我国平均每户机动车维修完成情况年份维修业户数(万户)维修量亿辆(台)次平均每户维修量辆(台)次/户200534.61.7491.7200634.41.9569.8200734.72.1603.7200836.02.1584.2200938.72.3582.82009年我国共有汽车综合性能检测站1856个。1.3.2 维修与检测作业结构状况2009年全

22、国整车修理184.8万辆次;总成修理572.0万辆次;二级维护2740.5万辆次;专项修理16338.2万辆次;维修救援399.9万辆次1。20082009年我国机动车维修作业结构见图2-11。图2-11 20082009年我国机动车维修作业结构情况20052009年我国汽车综合性能检测作业结构情况见表2-11。表2-11 20052009年我国汽车综合性能检测作业结构情况年份检测总量(万辆次)维修竣工检测(万辆次)维修质量监督检测(万辆次)等级评定检测(万辆次)其他检测(万辆次)质量仲裁检测(万辆次)排放检测(万辆次)20051654.1790.663.9558.8242.64.1192.2

23、20061729.3869.898.2607.6252.74.4168.420071778.7951.282.0618.8225.01.3179.720081965.71039.994.0673.7213.92.3160.120092216.81144.8107.7764.8257.92.5205.61.3.3 节能减排现状评价(1)结构性因素目前,我国的机动车维修业务以专项修理和维护为主,大修业务越来越少,对节能减排是有利的。但另一方面,“以换代修”的修理模式,虽然节约了时间和费用,但同时又带来了巨大的材料浪费,不利于节能减排。(2)技术性因素一些地方鼓励出租车、公交车实行了“油改气”,即将

24、以汽油为燃料的汽车改装为以压缩天然气或液化石油气为主要燃料的汽车,也是节能减排的有益尝试,但这要依赖当地的天然气或液化石油气资源,在天然气或液化石油气资源较丰富的地区,容易推行,如重庆市这方面搞得比较成功,大多数城市不具备这样的资源条件。从总体上来说,目前技术性节能手段并没有大的突破,还有很大潜力可挖。(3)管理性因素目前许多汽车维修企业还是粗放式的经营管理模式,涉及环保、节能的细节管理还不到位,资源的循环利用水平较低。一、二类企业基本还能够按照汽车维修业开业条件(GB/T 167392004)中的要求,对“五废”物体进行回收处理,但是大量的个体维修业户,该项工作的实施成效却不尽如人意5。1.

25、4 机动车驾驶员培训2009年我国共完成机动车驾驶员培训1373.9万人次;培训合格的达1216.1万人次,合格率为88.5%;完成道路运输从业资格培训252.8万人次1。20082009年我国机动车驾驶员培训完成情况见图2-12。图2-12 20082009年我国机动车驾驶员培训完成情况1.4.1 企业总体规模状况到2009年底,我国共有机动车驾驶员培训机构8774户1,继续保持稳步增长。20052009年我国机动车驾驶员培训机构数量及增长率见图2-13。图2-13 20052009年我国机动车驾驶员培训机构数量及增长率2009年我国机动车驾驶员培训业户类型及数量情况见表2-12。由表2-1

26、2可以看出,普通机动车驾驶员培训业户是机动车驾驶培训的主要承担者,其中二级和三级业户的数量都最多,但规模小,集约化程度不够。表2-12 2009年我国机动车驾驶员培训业户类型及数量情况类型数量(户)机动车驾驶员培训业户总计8774其中普通机动车驾驶员培训合计8570其中一级971二级3841三级3758道路运输驾驶员从业资格培训合计1969其中客货运输1823危险货物运输357机动车驾驶员培训教练场经营4621.4.2 培训用车辆结构状况到2009年年末,我国用于机动车驾驶员培训的车辆28.1万辆,其中大型客车5087辆,通用货车半挂车(牵引车)2238辆,城市公交车862辆,中型客车4315

27、辆,大型货车3.9万辆,小型汽车20.6万辆,低速汽车3473辆,摩托车1.0万辆,其他车辆9710辆1。1.4.3 节能减排现状评价(1)结构性因素到2009年底,我国共有机动车驾驶员培训机构8774户,但一级的机动车驾驶员培训机构只有971家,企业规模化经营程度较低,企业间资源共享较少,经营成本的规模效应及成本分担机制未能有效建立。(2)技术性因素由于成本压力,驾驶培训用的车辆绝大多数都是机动车驾驶员培训机构从社会上购买的二手车,这类车辆本身车况已不理想,排放超标。由于同一台车经常要更换驾驶学员,学员的驾驶技术生疏、驾驶习惯千差万别,给车辆的车况保持带来很大困难。绝大多数车辆的技术状况不好

28、,不利于节能减排。训练的大部分时间里车辆处于低速行驶或怠速工况,不利于节能减排。(3)管理性因素现行的交通运输部颁布的机动车驾驶员培训教学大纲中,对驾驶技术、安全意识培养比较重视,而对驾驶员节油意识及节油驾驶技术的培训,并没有专门安排学时,这就意味着从源头上对节能减排还不够重视。对节能减排的有效投入不足。虽然部分省市出台了对驾驶模拟器的补助政策,但补助额度较低且补助资金占设备成本的比例较小,驾校购买驾驶模拟器的积极性依旧不高5。培训的信息化水平不高,培训模式有待改进。尽管目前已偶遇不少驾校实行了IC卡计时学车,但还有大量的驾校采用的还是 “8人1车”或“6人1车” 的传统模式,既增加油耗,又不能保证培训质量6。驾校使用模拟器教学和多媒体教学的比例还是很低,不仅不利于降低培训成本,也不利于节能减排。从以上几个因素来看,机动车驾驶培训行业节能减排还大有潜力可挖。专心-专注-专业

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 高中物理-第3章-专题-弹力摩擦力综合问题及物体的受力分析ppt课件-新人教版必修1

- 高中英语外研版选修六ppt课件:Module+2+Section+Ⅰ+Introduction+&+Reading+—+Pre-reading

- 高中英语外研版必修三ppt课件:Module+4+Section+Ⅴ+Writing—+环保类作文

- 高中英语必修4-Unit-2-Working-the-landppt课件

- 《高等石油地质》复习资料--课件

- 高中英语人教选修6ppt课件:Unit-3-Section-Ⅱ

- 高中信息技术基础《初识冒泡排序》优质课教学ppt课件

- 高中议论文语段训练修改ppt课件

- 高中英语必修五人教版ppt课件:Unit-3-Period-Three

- 党课ppt课件信仰的力量精编版

- 蔬果变变变课件

- 中央空调系统构成和设备配置课件

- 促进身心健康课件-人教课标版

- 传出神经系统药理---课件

- 一年级数学10的分与合课件