投资信息处理与信息系统第46章new

投资信息处理与信息系统第46章new

《投资信息处理与信息系统第46章new》由会员分享,可在线阅读,更多相关《投资信息处理与信息系统第46章new(13页珍藏版)》请在装配图网上搜索。

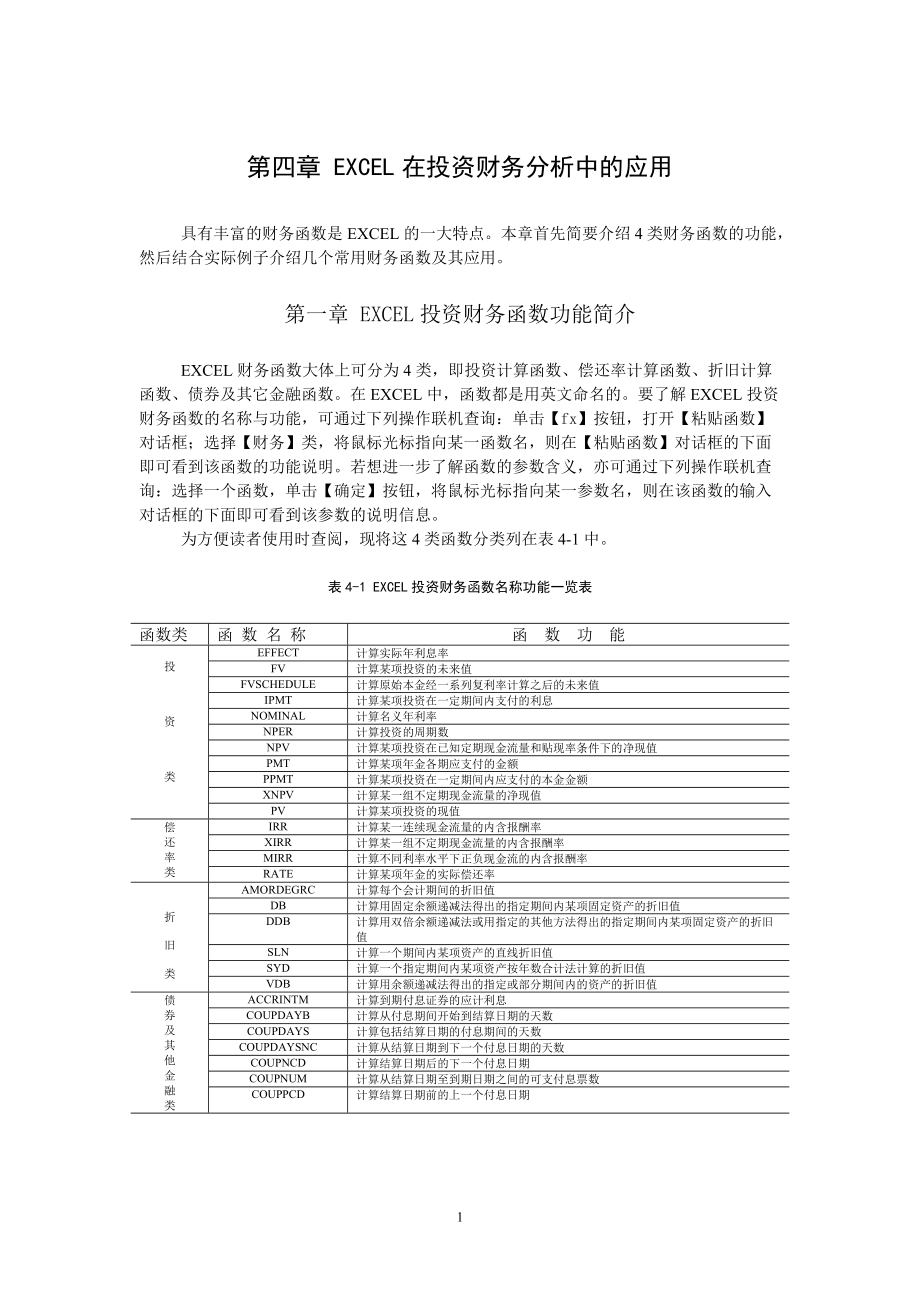

1、第四章 EXCEL在投资财务分析中的应用具有丰富的财务函数是EXCEL的一大特点。本章首先简要介绍4类财务函数的功能,然后结合实际例子介绍几个常用财务函数及其应用。第一章 EXCEL投资财务函数功能简介EXCEL财务函数大体上可分为4类,即投资计算函数、偿还率计算函数、折旧计算函数、债券及其它金融函数。在EXCEL中,函数都是用英文命名的。要了解EXCEL投资财务函数的名称与功能,可通过下列操作联机查询:单击【fx】按钮,打开【粘贴函数】对话框;选择【财务】类,将鼠标光标指向某一函数名,则在【粘贴函数】对话框的下面即可看到该函数的功能说明。若想进一步了解函数的参数含义,亦可通过下列操作联机查询

2、:选择一个函数,单击【确定】按钮,将鼠标光标指向某一参数名,则在该函数的输入对话框的下面即可看到该参数的说明信息。为方便读者使用时查阅,现将这4类函数分类列在表4-1中。表4-1 EXCEL投资财务函数名称功能一览表函数类函 数 名 称函 数 功 能投资类EFFECT计算实际年利息率FV计算某项投资的未来值FVSCHEDULE计算原始本金经一系列复利率计算之后的未来值IPMT计算某项投资在一定期间内支付的利息NOMINAL计算名义年利率NPER计算投资的周期数NPV计算某项投资在已知定期现金流量和贴现率条件下的净现值PMT计算某项年金各期应支付的金额PPMT计算某项投资在一定期间内应支付的本金

3、金额XNPV计算某一组不定期现金流量的净现值PV计算某项投资的现值偿还率类IRR计算某一连续现金流量的内含报酬率XIRR计算某一组不定期现金流量的内含报酬率MIRR计算不同利率水平下正负现金流的内含报酬率RATE计算某项年金的实际偿还率折旧类AMORDEGRC计算每个会计期间的折旧值DB计算用固定余额递减法得出的指定期间内某项固定资产的折旧值DDB计算用双倍余额递减法或用指定的其他方法得出的指定期间内某项固定资产的折旧值SLN计算一个期间内某项资产的直线折旧值SYD计算一个指定期间内某项资产按年数合计法计算的折旧值VDB计算用余额递减法得出的指定或部分期间内的资产的折旧值债券及其他金融类ACC

4、RINTM计算到期付息证券的应计利息COUPDAYB计算从付息期间开始到结算日期的天数COUPDAYS计算包括结算日期的付息期间的天数COUPDAYSNC计算从结算日期到下一个付息日期的天数COUPNCD计算结算日期后的下一个付息日期COUPNUM计算从结算日期至到期日期之间的可支付息票数COUPPCD计算结算日期前的上一个付息日期表4-1 EXCEL投资财务函数名称功能一览表(续)函数类函 数 名 称函 数 功 能债券及其他金融类COMIPMT计算两期之间所支付的累计利息COMPRINC计算某一贷款在两期之间偿还的累计本金DISC计算证券的贴现率DOLLARDE将分数形式表示的货币数转换为十

5、进制表示的值DOLLARFR将十进制形式表示的货币数转换为分数表示的值DURATION计算定期付息证券的收现平均期INTRATE计算一次付息证券的利率ODDFPRICE计算第一个不完整期间面值100美元的证券的价格ODDFIELD计算第一个不完整期间证券的收益率ODDLPRICE计算最后一个不完整期间面值100美元的证券的价格ODDLFIELD计算最后一个不完整期间证券的收益率PRICE计算面值100美元的定期付息证券的单价PRICEDISC计算面值100美元的贴现证券的单价PRICEMAT计算面值100美元的到期付息证券的单价TBILLPRICE计算面值100美元的国库券的单价TBILLYI

6、ELD计算国库券的收益率YIELD计算定期付息证券的收益率YIELDDISC计算贴现证券的年收益率第二节 常用财务函数及其应用实例由表4-1中可知,EXCEL的财务函数多达40多个。本节讨论几个常用财务函数的功能、参数的含义和数学模型,并通过具体实例说明其应用方法。一、投资未来值(FV)计算函数(一)FV函数的格式与功能格式:=FV(Rate,Nper,Pmt,Pv,Type)功能:基于固定利率及等额分期付款方式,计算某项投资的未来值。参数说明: Rate 各期利率,是一个固定值; Nper 该项投资的总的付款期数; Pmt 各期支出金额,如果忽略,默认值为0; Pv 从该项投资开始时已经入账

7、的款项,即为投资现值,若忽略,默认值为0; Type 付款方式,用来指定付款时间在期初还是在期末,若为1,则付款时间在期初,若为0或忽略,则付款时间在期末。(二)FV函数的数学模型投资的未来值(FV)计算的最典型的例子是计算储蓄的本利和。我们知道,一笔现值为Pv的定期存款按年利率Rate计算,K年后的本利和为 Fv = (4-1)由上式我们不难推出,一项每期存入额度为Pmt、固定年利率为Rate且在年初存入的分期存款,Nper年后的本利和计算模型 Fv = (4-2)若将年初存入改为年末存入,模型(4-2)应修改为 Fv = (4-3)若用Type表示年初/年末存入方式,且规定Type的值为1

8、表示年初方式,为0表示年末方式,综合模型(4-2)和(4-3),即可得出基于固定利率及分期等额付款方式的投资未来值计算模型 Fv = (4-4)考虑到Pv非零值的情况,综合模型(4-1)及(4-4),并考虑资金流向,可得到投资未来值计算模型的更一般的形式 Fv =-(+) (4-5)模型(4-5)即为投资未来值(FV)函数的编程依据,模型中的负号仅表示Fv和Pmt、Pv的资金流向相反。稍有VFP程序设计知识的读者不难读懂下面实现该模型的VFP程序。*程序文件名:P4_1.PRG 功能:计算投资未来值SET TALK OFFINPUT “Rate=” TO RATEINPUT “Nper=” T

9、O NPERINPUT “Pmt=” TO PMTINPUT “Pv=” TO PVINPUT “Type=” TO TYPE? “Fv=”,FV(RATE,NPER,PMT,FV,TYPE)SET TALK ONRETURNFUNCTION FVPARAMETERS RATE,NPER,PMT,FV,TYPEFV=PV*(1+RATE)NPERFOR I=1 TO NPER FV=FV+PMT*(1+RATE)(I+TYPE-1)NEXTRETURN -FV(三)FV函数应用举例例4-1 一笔投资利率为10%,投资期为5年,投资期初一次性投入200 000元,之后分期投入,各期支付的金额为1

10、00 000元,在期初付款,试计算5年后可得到的本利和。分析 已知:Rate=0.1,Pv=200 000,Pmt=100 000,Nper=5,Type=1;求Fv。在EXCEL中直接输入函数 =FV(0.1,5,100000,200000,1)确认后,EXCEL返回FV值为-993 663.00。结果之所以为负,是因为在输入函数参数时将投入(FV,PMT)规定为正,结果(FV)作为回报值应和投入的方向相反,故为负值。二、投资现值(PV)计算函数(一)PV函数的格式与功能格式:=PV(Rate,Nper,Pmt,Fv,Type)功能:计算某项年金的现值。参数说明: Rate 各期利率,是一个

11、固定的值; Nper偿还总期数; Pmt 各期获取的金额,如果忽略,默认值为0; Fv 在最后一次付款期后所获得的款项,即一次性尾款,若忽略,默认值为0; Type 偿还款方式,用来指定偿还款时间在期初还是在期末,若为0或忽略,则偿还时间为期初,若为1,则偿还款时间在期末。(二)PV函数的数学模型年金现值(PV)计算是投资未来值计算的逆运算。由模型(4-1)不难得出,一笔K年后收入的款项Fv按年贴现率Rate计算,现值为 Pv = (4-6)由模型(4-6)我们不难推出,一项每期偿还额度为Pmt、固定的年贴现率为Rate且在年末分期偿还,Nper年后返回的年金现值计算模型 Pv = (4-7)

12、若将年末偿还改为年初偿还,模型(4-7)应修改为 Pv = (4-8)若用Type表示年初/年末偿还方式,且规定Type的值为1表示年末方式,为0表示年初方式,综合模型(4-7)和(4-8),即可得出基于固定贴现率及分期等额偿还方式的回收年金现值计算模型 Pv = (4-9)考虑到Fv可能不为零的情况,综合模型(4-6)及(4-9),并考虑资金的流向,可得到投资现值计算模型的更一般的形式 Pv =-(+ ) (4-10)模型(4-10)即为投资现值(PV)函数的编程依据,模型中的负号仅表示Pv和Pmt、Fv的资金流向相反。下面是用VFP程序语言编写的实现该模型的计算机程序:*程序文件名:P4_

13、2.PRG 功能:计算投资现值SET TALK OFFINPUT “Rate=” TO RATEINPUT “Nper=” TO NPERINPUT “Pmt=” TO PMTINPUT “Fv=” TO FVINPUT “Type=” TO TYPE? “Pv=”,PV(RATE,NPER,PMT,FV,TYPE)SET TALK ONRETURNFUNCTION PVPARAMETERS RATE,NPER,PMT,FV,TYPEPV=FV/(1+RATE)NPERFOR I=1 TO NPER PV=PV+PMT/(1+RATE)(I-TYPE)NEXTRETURN -PV(三)PV函数

14、应用举例例4-2 假设有100 000元的资金投入到某修配厂,该笔资金一次性投入,预计每年期末可取得净收入25 000元。又假设该厂至少可生成5年,银行当年的利率为10%。试分析该项目的可行性。分析 已知:Rate=0.1,Fv=0,Pmt=25 000,Nper=5,Type=0;求Pv。在EXCEL中直接输入函数 =PV(0.1,5,25000,0,0)确认后,EXCEL返回PV值为-94 769.67。结果中的负号应这样解释:FV和FV、PMT的方向总是相反的,当偿还值PMT为正时,PV就应解释成投入,故为负值。计算结果表明,获得每期25 000元的回报,只需投入约94 770元即可。而

15、本例中为一次性投入100 000元,多投入约5 230元,即回报率低于当年利率,属于亏本项目,故该方案不可行。三、净现值(NPV)计算函数(一)NPV函数的格式与功能格式:=NPV(Rate,Value1,Value2,)功能:基于一系列现金流量和固定的各期贴现率,计算某项投资的净现值。参数说明: Rate 各期现金流量折算成当前值的贴现率,是一个固定的值; Value1,Value2, 代表支付及收入的各个参数,并按时间均匀分布在每期末出现。(一) NPV函数的数学模型净现值(NPV)计算模型和现值计算模型基本相同,不同之处仅在于:PV模型假定条件是每期流入的资金为固定的值,而NPV模型假定

16、条件是每期流入的资金可以不同,甚至净流量还可以是负数(即流出量大于流入量)。若用Ci表示第i期的资金净流入量,则NPV的计算模型为 Npv = (4-11)模型(4-11)即为净现值(NPV)函数的编程依据。其中Ci是由Nper个现金流量组成的有序现金流。在EXCEL的NPV函数中,Nper并没有作为参数出现,而是通过对参数Value的个数进行统计而自动获得的。下面给出实现NPV函数的VFP程序:*程序文件名:P4_3.PRG 功能:计算净现值SET TALK OFFDIMENSION X(29)INPUT “Rate=” TO RATEFOR I=1 TO 29INPUT “请输入第”+ST

17、R(I,2)+“个现金流量值(为0结束):” TO X(I)IF X(I)=0 EXITENDIFNEXTNPER=I-1NPV=0FOR I=1 TO NPER NPV=NPV+X(I)/(1+RATE)INEXT? “NPV=”,NPVSET TALK ONRETURN (二) NPV函数应用举例例4-3 某公司有种投资方案,期初的一次性投资为300万元,预计有效期为6年,且各年能实现的净利分别为50、60、60、70、80、60万元。假定资金的使用成本为15%,试计算该项投资期末收入的净现值。分析 已知:Rate=0.15,Value1=50, Value2=60, Value3=60,

18、 Value4=70, Value5=80, Value6=60,;求NPV。在EXCEL中直接输入函数 =NPV(0.15,50,60,60,70,80,60)确认后,EXCEL返回NPV值为234.03。计算结果表明,各年度收回资金折现后的总净现值为234.03万元,大约亏损66万元,故此方案不可行。四、分期付款/偿还额(PMT)计算函数(一)PMT函数的格式与功能格式:=PMT(Rate,Nper,Pv,Fv,Type)功能:基于固定利率及等额付款方式,计算某项投资或贷款的等额偿还额。参数说明: Rate 各期利率,是一个固定的值; Nper 该项投资或贷款的总付款次数; Pv 未来各期

19、年金现值的总和;Fv 在最后一次付款后,可能获得的现金余额,如果忽略,默认值为0; Type 付款方式,用来指定付款时间在期初还是在期末,若为1,则付款时间在期初,若为0或忽略,则付款时间在期末。(二) PMT函数的数学模型当FV为0时,由模型(4-9)可得投资或贷款偿还额(PMT)计算模型 Pmt =-Pv/ (4-12)考虑到Fv可能不为零的情况,由模型(4-10),可得到投资或贷款偿还额计算模型的更一般的形式 Pmt =-(Pv+)/ (4-13)模型(4-13)即为投资或贷款偿还额(PMT)函数的编程依据,式中的负号表明Pv、Fv和Pmt的流动方向相反。下面是实现模型(4-13)的VF

20、P程序。*程序文件名:P4_4.PRG 功能:计算投资或贷款偿还额SET TALK OFFINPUT “Rate=” TO RATEINPUT “Nper=” TO NPERINPUT “Fv=” TO FVINPUT “Pv=” TO PVINPUT “Type=” TO TYPEPMT=-(PV+FV/(1+RATE)NPER)S=0FOR I=1 TO NPER S=S+1/(1+RATE)(I-TYPE)NEXTPMT=PMT/S? “PMT=”, PMTRETURN (三) PMT函数应用举例例4-4 假设从某银行贷款20万元,在10年内以等年金偿还,年利率为10%。又假定在每年末付

21、款。问每年支付年金(每期偿还额)应为多少?分析 已知:Rate=0.1,Pv=200 000,Fv=0,Nper=10,Type=0;求Pmt。在EXCEL中直接输入函数 =Pmt(0.1,10,200000,0,0)确认后,EXCEL返回Pmt值为-32 549.08。结果之所以为负,是因为在输入函数参数时将贷款额(PV)规定为正,结果(PMT)作为还贷值应和贷款额的方向相反,故为负值。五、内部报酬率(IRR)计算函数(一)IRR函数的格式与功能格式:=IRR(Value1,Guess)功能:基于一系列现金流量,计算某项投资方案的内部报酬率。参数说明: Value 一组现金流,可以是一个数组

22、,也可以是对数字单元格区域的引用; Guess 是内部报酬率的猜测值,若忽略,则默认为0.1。(二)IRR函数的数学模型内部报酬率计算问题,实质上是在净现值(NPV)计算模型中,已知NPV和Ci的值计算Rate的问题。但从NPV计算模型(4-11)中我们无法求解出Rate的解析式,即无法用NPV和Ci来表达Rate,因此我们必须借助于一种特殊的计算方法数值逼近法。用这种方法求解IRR的逻辑思想可描述为:(1)令k=1,将现金流数据Ci(从Value2开始的Nper个参数值)及其期数Nper代入模型(4-11),并用猜测值GUESS替代Rate,求得第一个NPV值,记为NPVk;(2)比较NPV

23、k和投资总额(参数中的Value1)的接近程度,若差值太大,则调整GUESS值(加上或减去一个步长值,如0.0001);(3)k=k+1,计算下一个净现值NPVk;(4)重复(2)(3),直至NPVk和投资总额达到理想接近程度为止。此时的GUESS值即为所求的内部报酬率IRR。下面给出实现IRR函数的VFP程序:*程序文件名:P4_5.PRG 功能: 计算投资方案内部报酬率(IRR)SET TALK OFFCLEARINPUT 总投资额: TO VINPUT 回收期数: TO NDIME X(N)FOR I=1 TO N INPUT 第+LTRI(STR(I)+期收入资金: TO X(I)NE

24、XTINPUT 猜测值: TO GUESSINPUT 计算精度(相对精度值,如1/1000,1/10000等): TO EE=E*VGUESS=IIF(GUESS=1 OR GUESS=0,0.1,GUESS)K=1DO WHILE K=100000 V1=0 FOR I=1 TO N V1=V1+X(I)/(1+GUESS)I NEXT IF ABS(V1-V)V,GUESS+0.0001,GUESS-0.0001) K=K+1ENDDO ? IIF(K=100000,”内部报酬率(IRR)=”+STR(IRR*100,5,2),”无解”)SET TALK ONRETURN为防止程序进入死循

25、环,本程序中设定的循环次数总数为100 000次,若超过这个次数,就视为问题无解。(三)PMT函数应用举例例4-5 假设某企业进行固定资产更新改造,估计投资为50 000元,每年可以增加的净收益为15 000元、20 000元、10 000和10 000元,试分析该改造项目的可行性。分析 已知:Value1=-50 000, Value2=15 000, Value3=20 000, Value4=10 000, Value5=10 000;求IRR。在EXCEL中,先将Value1至Value5的值输入到一个区域,如A1:A5,选择GUESS值为0.01,然后使用函数 =IRR(A1:A5,

26、0.1)确认后,EXCEL返回IRR值为4%。将计算结果和当前市场收益率作比较,若大于或等于市场收益率,则方案可行,否则方案不可行。第六章 EXCEL在投资决策中的应用投资是投资者投入财力并期望在未来获取收益的一种行为。在市场经济的条件下,投资者能否把筹集到的资金投放到收益高、回收快、风险小的项目上去,关键在于投资决策。投资决策就是要依据一定的投资决策模型对投资项目经济成果进行定量分析,从而确定:(1)该投资项目是否可行;(2)在存在多种可选方案时,如何选择最优方案。第一节 投资决策模型由于货币存在着时间价值,不同时点上的货币不能直接进行比较,必须按一定的收益率(即基准收益率)将它们换算到同一

27、时点(如期初或期末)才能进行比较。在投资经济学中,通常称货币的期初值为现值,称货币的期末值为未来值。投资项目经济成果定量分析的指标和方法很多,但最基本的方法是净现值法和内部收益率法。一、净现值法(Net Present Value)(一)现金流量的概念现金流量是指一个项目引起的企业现金支出和现金收入增加的数量。这里的“现金”是广义的现金,它不仅包括各种货币资金,而且还包括项目需要投入企业拥有的非货币资源的变现价值。例如,一个项目需要使用原有的厂房、设备和材料等,相关的现金流量是指它们的变现价值,而不是它们的账面价值。现金流量包括现金流出量、现金流入量和净现金流量三个具体概念。一个方案的现金流出

28、量是指该方案引起的企业现金支出的增加额。例如,企业购置一条生产线,通常会引起的现金流出包括:购置生产线的价款;生产线的维护、修理等费用;垫支流动资金等。一个方案的现金流入量是指该方案引起的企业现金收入的增加额。例如,企业购置一条生产线,通常会引起的现金流入包括:营业现金流入,它由利润带来的货币增加和以货币形式回收的折旧两部分组成;该生产线报废时的残值收入;收回的流动资金等。净现金流量是指一定期间内现金流入量和现金流出量的差额。一定时间有时是指一年,有时是指投资项目持续的整个年限内。流入量大于流出量时,净流量为正值;流入量小于流出量时,净流量为负值。(二)净现值评价模型这种方法利用净现值作为评价

29、方案优劣的指标。其要点是,先将所有未来现金流入量和流出量按预定的折现率折算成现值,然后再计算它们的差额。若净现值为正数,即折现后现金流入大于折现后现金流出,则该投资项目的收益率大于预定的收益率。若净现值为零,即折现后现金流入等于折现后现金流出,则该投资项目的收益率等于预定的收益率。若净现值为负数,即折现后现金流入小于折现后现金流出,则该投资项目的收益率小于预定的收益率。如果用CI表示第i年的现金流入量,CO表示第i年的现金流入出量,用NPV表示净现值,用r表示预定收益率,则净现值的计算公式为:NPV =- (6-1)或 NPV = (6-2)在给定收益率及现金流量序列的条件下,用EXCEL函数

30、很容易计算出净现值。例6-1 假设投资者所要求的收益率为10%,现有三个投资机会,有关数据如表6-1所示。表6-1 净现值计算基本数据期间A方案现金净流量B方案现金净流量C方案现金净流量0-20 000-9 000-12 000111 8001 2004 600213 2406 0004 600306 0004 600净现值合计用EXCEL建立如图6-1所示的计算表,并利用NPV函数计算,结果如图6-1所示。图6-1 三种投资方案净现值比较图中净现值合计的计算公式(以A方案为例)是:=NPV(10%,B3:B5)+B2。由图6-1的计算结果可知,A、B两个投资机会的净现值为正数,表明它们的收益

31、率高于要求的收益率10%,因此这两个投资机会可以接受。C方案的净现值为负数,表明该方案的收益率不足10%,应放弃。又因A方案的净现值较B方案大,因此A方案更好一些。(三)现值指数评价模型这种方法使用净现值作为评价方案优劣的指标。所谓现值指数,是未来现金流入现值与现金流出现值的比率,亦称为现值比率、获利指数、贴现后成本-收益比率等。现值指数可以看作是1元原始投资可望获得的现值净收益。如果现值指数大于1,说明项目的收益率高于预定的收益率;现值指数等于1,说明项目的收益率等于预定的收益率;现值指数小于1,说明项目的收益率低于预定的收益率。如果用PVR表示现值指数,则现值指数的计算公式为:PVR =/

32、 (6-3)根据上面的公式,用EXCEL不难算出表6-1中三个方案的现值指数,如图6-2所示。由图6-2的计算结果可知,A、B两个投资机会的现值指数大于1,表明它们的收益率高于要求的收益率10%,因此这两个投资机会可以接受。C方案的现值指数小于1,表明该方案的收益率没有达到预定的收益率10%,应放弃。又因A方案的现值指数较B方案小,因此B方案更好一些。细心的读者不难发现,在A、B两方案选优的问题上,上面两种评价方法所得结果正好相反。这是因为,现值指数是一个相对数指标,反映的是投资效率;而净现值是绝对数指标,反映的是投资收益。 图6-2 三种投资方案现值指数比较二、内部收益率法(Internal

33、 Rate of Return)内部收益率法是根据方案本身的收益率来评价方案优劣的一种方法。所谓内部收益率(亦称内部报酬率或内含报酬率)是指能够使未来现金流入量现值等于流出量现值的折现率,或者说是使投资方案净现值为零的折现率。由于内部收益率是方案自身的投资收益率,反映方案内在的获利水平,因此越来越多的企业使用该指标对投资项目进行评价。若用IRR表示内部收益率,根据上面的定义,它应满足方程式 -C=0 (6-4)式中:NCF第i年的净现值流量;IRR内部收益率;n项目使用期;C初始值。在EXCEL中,IRR函数就是专门用来计算内部收益率的。内部收益率的决策规则是:在单个方案决策中,若该方案的内部

34、收益率不低于企业的资本成本或必要收益率则采纳,反之则拒绝;在多个互斥方案决策中,应选择内部收益率超过资本成本或必要收益率最多的投资项目。下面仍以表6-1中的数据为例,用EXCEL函数IRR计算三个方案的内部收益率。计算结果如图6-3所示。图6-3 三种投资方案内部收益率比较由图6-3的计算结果可知,A、B两个投资机会的内部收益率均高于要求的收益率10%,因此这两个投资机会可以接受。C方案的内部收益率低于要求的收益率10%,应放弃。又在A、B两个方案中,B方案的内部收益率高于A方案,因此B方案更好一些,这同用现值指数法评价的结果是一致的。资料来源:投资信息处理与信息系统,徐竹青编著,中国财政经济出版社13

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 综合管廊智能控制方案ppt课件

- 世界知名放射性药物防护解决方案提供者TEMA-介绍课件

- 三年级下册《位置与方向》第一课时课件

- 阜新房地产市场调研报告

- 化学竞赛基础化学键与分子结构-课件

- 幼儿园班级管理分享ppt课件

- 组织变革的有效管理ppt课件

- 八年级数学下册第19章矩形菱形与正方形191矩形1矩形的性质课件新版华东师大版

- 八年级数学下册第19章矩形菱形与正方形191矩形1《矩形的性质》课件

- 八年级数学下册第1章12直角三角形课件新版北师大版

- 意识障碍分类及护理ppt课件

- 约分与通分的整理与复习ppt课件

- 八年级数学下册第19章矩形菱形与正方形192菱形1《菱形的性质》课件

- 八年级数学下册第19章四边形检测卷练习课件(新版)沪科版

- 世界经济概论ppt课件