《我国市场化直接与间接债务融资定价机制比较》由会员分享,可在线阅读,更多相关《我国市场化直接与间接债务融资定价机制比较(2页珍藏版)》请在装配图网上搜索。

1、FINANCE & ECONOMY 金融经济我国市场化直接与间接债务融资定价机制比较胡丕吉(中国人民银行长沙中心支行,湖南长沙410005)9292摘要:本文比较了审场化直接債务Q责与间接債务砂资两种 方式的農本定价机無。实证发现在市场利卓走勞平稔的林提下. 直接債务触资的一级市场同二毀审场仕用氏陰利差水平基本一 致并且价烙住号功11/为灵敏,在金*k资源配JL方而发择更为 有效的作用,使资金以最小的成本流向所需资金的全业。关81词:克接敲资间按*k資定价机制融资难问題长久以来困扰着我国大多数中小企业发展尤 苴是在2008年金融危机导致全国经济环境恶化.中小企业融 资压力更为突岀。当前,在稳健

2、货币政策背景下锲行信贷供 给不足、股权融资难以有效扩大的情况下积极推动点接债务 粧资市场的快速发度.对于缓解中小企业融资用难具有朿要 的意义。本文从定价机制角度揭示以企业價券为主的市场化 直接债务融资较以银行倍贷为主的间接债务融资更貝效率和 倍息优势。一、市场化亶接侵务融资的定价机制我国债券市场中非金融企业直接债务融资工具的发行定价 基本都是遵循无风险定价与二级市场收益率曲线定价相结合的 模式,即以无风险国债的利率为星础,零考信用风险利率点差与 二级市场同期限同品种债券收益率曲线指标定价。在我国债券体系中国债作为无风险品种当仁不让地成为了 定价体系中的核心鲁考因索其他各类债券制定发行利率条件时

3、 均会考虑与国债之何存在的信用风险差异性。非金融企业直接债 务融资工具在发行定价时同样会充分考就与国债之间的信用利 左同时参照二级市场债券到期收益率曲线上同品种同期限债券 的利率水平。非金狀企业直接债务融资工具发行分为私雾和公募两种无 论哪种方式下主承销商通常会首先制定一个利率区间向市场进 行询价预演在得到充分的倍息反馈后,再选择一个墩优利率向 投资人队伍发行。这种定价方式首先考虑了市场无风险收益水 平;其次考虑了发行人信用等级及评估状况;再次考虑了当前市 场利率水平及近期走势;最后考虑了市场当厨的投资收益水平備 好及对该类债券的需求强度。我们构建一个简单的价格公式参照目的市场各主要品种债 养

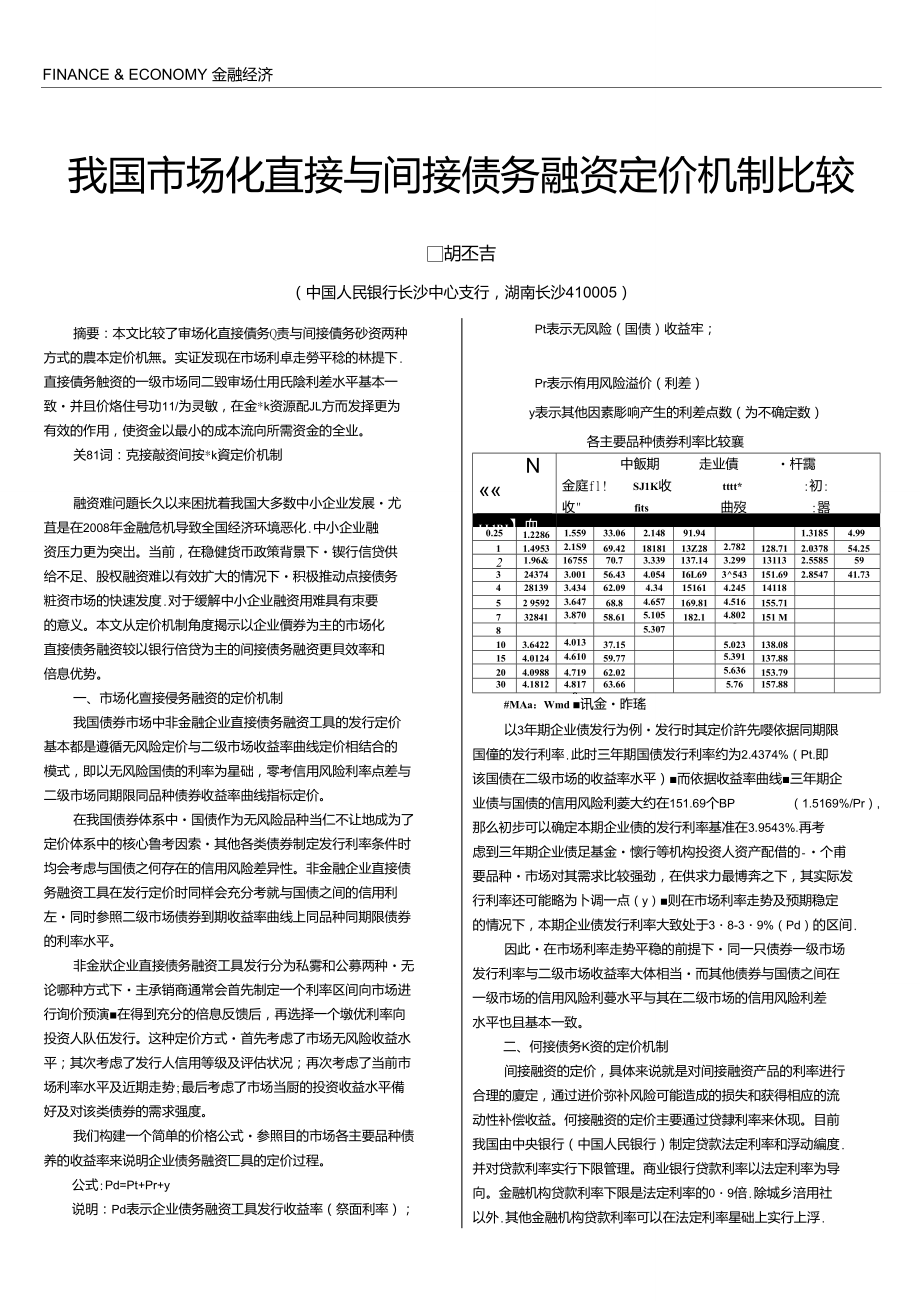

4、的收益率来说明企业债务融资匸具的定价过程。公式:Pd=Pt+Pr+y说明:Pd表示企业债务融资工具发行收益率(祭面利率);Pt表示无凤险(国债)收益牢;Pr表示侑用风险溢价(利差)y表示其他因素彫响产生的利差点数(为不确定数)各主要品种债券利率比较襄Ntl中飯期走业債杆靄金庭fl!SJ1K收tttt*:初:收fits曲歿:嚣曲僉线(AAA)(AAA)F匮理LL1RJ】血血)0.251.22861.559233.062.14891.941.31854.9911.49532.1S9569.421818113Z282.7824128.712.037854.2521.96&51675570.73.33

5、99137.143.2998131132.5585593243743.001756.434.0543I6L693543151.692.854741.734281393.434862.094.34151614.24571411852 95923.647268.84.6573169.814.5163155.717328413.870258.615.1051182.14.8025151 M85.3075103.64224.013737.155.023138.08154.01244.610159.775.3912137.88204.09884.71962.025.6367153.79304.18124

6、.817863.665.76157.88#MAa:Wmd 讯金昨瑤以3年期企业债发行为例发行时其定价許先嘤依据同期限 国僮的发行利率.此时三年期国债发行利率约为2.4374%(Pt.即 该国债在二级市场的收益率水平)而依据收益率曲线三年期企 业债与国债的信用风险利菱大约在151.69个BP (1.5169%/Pr), 那么初步可以确定本期企业债的发行利率基准在3.9543%.再考 虑到三年期企业债足基金懐行等机构投资人资产配借的-个甫 要品种市场对其需求比较强劲,在供求力最博奔之下,其实际发 行利率还可能略为卜调一点(y)则在市场利率走势及预期稳定 的情况下,本期企业债发行利率大致处于38-3

7、9%(Pd)的区间.因此在市场利率走势平稳的前提下同一只债券一级市场 发行利率与二级市场收益率大体相当而其他债券与国债之间在 一级市场的信用风险利蔓水平与其在二级市场的信用风险利差 水平也且基本一致。二、何接债务K资的定价机制间接融资的定价,具体来说就是对间接融资产品的利率进行 合理的廈定,通过迸价弥补风险可能造成的损失和获得相应的流 动性补偿收益。何接融资的定价主要通过贷隸利率来休现。目前 我国由中央银行(中国人民银行)制定贷款法定利率和浮动編度. 并对贷款利率实行下限管理。商业银行贷款利率以法定利率为导 向。金融机构贷款利率下限是法定利率的09倍.除城乡涪用社 以外.其他金融机构贷款利率可以在法定利率星础上实行上浮. 而城乡信用社贷款利率最髙上浮福度为法定利率的23倍;个人 住房贷款利率的下限为法定利率的0.85 ffio法定利率的升降直 接形响银行机构対未来市场的预期,并影响他们提供侑贷的松紧92

我国市场化直接与间接债务融资定价机制比较

我国市场化直接与间接债务融资定价机制比较