中色股份财务报表分析

中色股份财务报表分析

《中色股份财务报表分析》由会员分享,可在线阅读,更多相关《中色股份财务报表分析(6页珍藏版)》请在装配图网上搜索。

1、精选优质文档-倾情为你奉上公司财务报表分析案例摘要文章对中色股份有限公司近三年的财务会计报表进行了资产负债比较、经营效益比较、现金流量比较等三大方面的对比分析,并给出了综合业绩评价,得出了相应的分析评价。一、中色股份有限公司概况中国有色金属建设股份有限公司(英文缩写NFC,简称:中色股份,证券代码:)1983年经国务院批准成立,主要从事国际工程承包和有色金属矿产资源开发。1997年4月16日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市。中色股份是国际大型技术管理型企业,在国际工程技术业务合作中,凭借完善的商务、技术管理体系,高素质的工程师队伍以及强大的海外机构,公司的

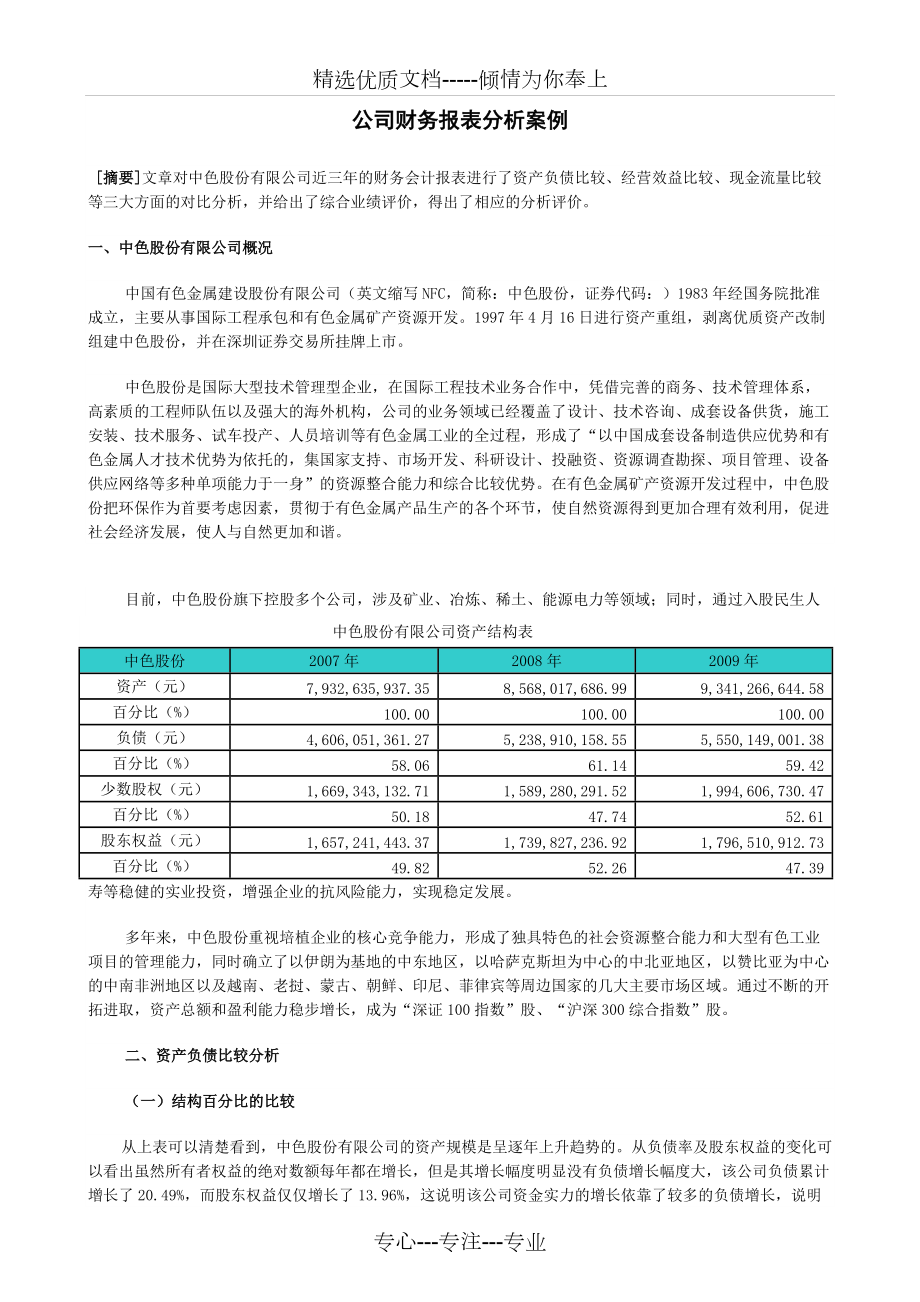

2、业务领域已经覆盖了设计、技术咨询、成套设备供货,施工安装、技术服务、试车投产、人员培训等有色金属工业的全过程,形成了“以中国成套设备制造供应优势和有色金属人才技术优势为依托的,集国家支持、市场开发、科研设计、投融资、资源调查勘探、项目管理、设备供应网络等多种单项能力于一身”的资源整合能力和综合比较优势。在有色金属矿产资源开发过程中,中色股份把环保作为首要考虑因素,贯彻于有色金属产品生产的各个环节,使自然资源得到更加合理有效利用,促进社会经济发展,使人与自然更加和谐。中色股份有限公司资产结构表中色股份2007年2008年2009年资产(元)7,932,635,937.358,568,017,68

3、6.999,341,266,644.58百分比(%)100.00100.00100.00负债(元)4,606,051,361.275,238,910,158.555,550,149,001.38百分比(%)58.0661.1459.42少数股权(元)1,669,343,132.711,589,280,291.521,994,606,730.47百分比(%)50.1847.7452.61股东权益(元)1,657,241,443.371,739,827,236.921,796,510,912.73百分比(%)49.8252.2647.39目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电

4、力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。多年来,中色股份重视培植企业的核心竞争能力,形成了独具特色的社会资源整合能力和大型有色工业项目的管理能力,同时确立了以伊朗为基地的中东地区,以哈萨克斯坦为中心的中北亚地区,以赞比亚为中心的中南非洲地区以及越南、老挝、蒙古、朝鲜、印尼、菲律宾等周边国家的几大主要市场区域。通过不断的开拓进取,资产总额和盈利能力稳步增长,成为“深证100指数”股、“沪深300综合指数”股。二、资产负债比较分析(一)结构百分比的比较从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。从负债率及股东权益的变化可以看出虽然

5、所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了20.49%,而股东权益仅仅增长了13.96%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。(二)增减变动分析资产负债增减变动趋势表企业项目2008年比2007年2009年比2008年增减额(元)百分比(%)增减额(元)百分比(%)中色股份流动资产383,378,047.269.62293,415,176.386.72固定资产-73,984,612.87-5.83659,535,120.825

6、5.22资产总计635,381,749.648.00773,248,957.599.02负债632,858,797.2813.74311,238,842.835.94股东权益2,522,952.360.08462,010,114.7613.88(1)资产的变化分析08年度比上年度增长了8%,09年度较上年度增长了9.02%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。(2)负债的变化分析从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了13.74%,09年度较上年度增长

7、了5.94%;从以上数据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。我们也可以看到,08年当资产减少的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。(3)股东权益的变化分析该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。而这个增幅主要是由于负债的减少,说明股东也意识到了负债带来的企业风险,也关注自己的权益,怕影响到自己的权益。(三)短期偿债能力分析(1)流动比率该公司07年的流动比率为1.12,08年为1.04,09年为1.12,相对来说还比较稳健

8、,只是08年度略有降低。1元的负债约有1.12元的资产作保障,说明企业的短期偿债能力相对比较平稳。(2)速动比率该公司07年的速动比率为0.89,08年为0.81,09年为0.86,相对来说,没有大的波动,只是略呈下降趋势。每1元的流动负债只有0.86元的资产作保障,是绝对不够的,这表明该企业的短期偿债能力较弱。(3)现金比率该公司07年的现金比率为0.35,08年为0.33,09年为0.38,从这些数据可以看出,该公司的现金即付能力较强,并且呈逐年上升趋势的,但是相对数还是较低,说明了一元的流动负债有0.38元的现金资产作为偿还保障,其短期偿债能力还是可以的。(四)资本结构分析(1)资产负债

9、率该企业的资产负债率07年为58.92%,08年为61.14%,09年为59.42%。从这些数据可以看出,该企业的资产负债率呈现逐年上升趋势的,但是是稳中有降的,说明该企业开始调节自身的资本结构,以降低负债带来的企业风险,资产负债率越高,说明企业的长期偿债能力就越弱,债权人的保证程度就越弱。该企业的长期偿债能力虽然不强,但是该企业的风险系数却较低,对债权人的保证程度较高。(2)产权比率该企业的产权比率07年为138.46%,08年为157.37%,09年为146.39%。从这些数据可以看出,该企业的产权比率呈现逐年上升趋势的,但是稳中有降的,从该比率可以看出,该企业对负债的依赖度还是比较高的,

10、相应企业的风险也较高。该企业的长期偿债能力还是较低的。不过,该企业已经意识到企业的风险不能过大,一旦过大将带来重大经营风险,所以,该企业试图从高风险、高回报的财务结构向较为保守的财务结构过渡,逐渐增大所有者权益比例。(3)权益乘数该企业的权益乘数07年为2.38,08年为2.57,09年为2.46。从这些数据可以看出,该企业的权益乘数呈现逐年上升趋势的,但是也是稳中有降的。说明一开始企业较多依赖负债,当意识到带来的企业风险也较大时,股东就加大了权益性资产投入,增大了权益性资本在资产总额中的比重,选择调整为稳健的财务结构,于是降低了权益乘数,使公司更好地利用财务杠杆的作用。(五)长期偿债能力分析

11、(1)利息保障倍数该企业的资产负债率07年为10.78,08年为2.92,09年为3.19。从这些数据可以看出,该企业的利息保障倍数呈现逐年下降的趋势。08年金融危机来的当年影响最大,后又缓慢上升,说明企业经营开始好转。利息保障倍数越高,说明企业偿还债务能力越有保障,该企业07年到09年期间,利润有了大幅下降,而同时财务费用却有进一步增长,对债务的偿还能力有所降低,所以应该要多加注意。(2)有形资产净值债务率该企业的有形资产净值债务率07年为203.64%,08年为227.15%,09年为205.51%。从这些数据可以看出,该企业的有形资产净值债务率是呈现逐年上升趋势的,但是也是稳中有降的。该

12、项指标越大,企业的经营风险就越高,长期偿债能力就越弱。以上数据可以看出,该企业正在努力降低该指标,以进一步有效提高企业的长期偿债能力。二、经营效益比较分析(一)资产有效率分析(1)总资产周转率总资产周转率反映了企业资产创造销售收入的能力。该企业的总资产周转率07年为0.87,08年为0.59,09年为0.52。从这些数据可以看出,该企业的总资产周转率是呈现逐年下降趋势的。尤其是08年下降幅度最大,充分看出金融危机对该公司的影响很大。之所以下降,是因为该公司近三年的主营业务收入都在下降,虽然主营业务成本也在同时下降,但是下降的幅度没有收入下降的幅度大,这说明企业的全部资产经营效率降低,偿债能力也

13、就有所下降了。总体来看,该企业的主营收入是呈现负增长状态的。(2)流动资产周转率该企业的总资产周转率07年为1.64,08年为1.18,09年为1.02。从这些数据可以看出,该企业的流动资产周转率是呈现逐年下降趋势的。尤其也是08年下降幅度最大,说明08年的金融危机对该公司的影响很大。总的来说,企业流动资产周转率越快,周转次数越多,周转天数越少,表明企业以占用相同流动资产获得的销售收入越多,说明企业的流动资产使用效率越好。以上数据看出,该企业比较注重盘活资产,较好的控制资产运用率。(3)存货周转率该企业的存货周转率07年为6.19,08年为4.15,09年为3.58。从这些数据可以看出,该企业

14、的存货周转率同样是呈现逐年下降趋势的。这说明该企业的存货在逐年增加,或者说存货的增长速度高于主营业务收入的增长水平,不仅耗费存货成本,还影响企业的资金周转。(4)应收账款周转率该企业的应收账款周转率07年为8.65,08年为5.61,09年为4.91。从这些数据可以看出,该企业的应收账款周转率依然是呈现逐年下降趋势的。这说明该企业有较多的资金呆滞在应收账款上,回收的速度变慢了,流动性更低并且可能拖欠积压资金的现象也加重了。(二)获利能力分析(1)销售利润率该企业的销售利润率07年为22.54%,08年为22.53%,09年为19.63%。从这些数据可以看出,该企业的销售利润率比较平衡,但是09

15、年度有较大下降趋势。主要原因是09年度主营收入有较大的下降,而成本费用并没有随着大幅下降,面对这种情况,企业需要降低成本费用,从而提高利润。(2)营业利润率该企业的营业利润率07年为14.5%,08年为6.39%,09年为5.2%。从这些数据可以看出,该企业的营业利润率有较大下降趋势。从其近三年的财务报表数据可以看出,是因为由于主营业务收入不断降低,同时营业总成本的降低低于收入的增长,因而企业应注重要加强管理,以降低费用。(三)报酬投资能力分析(1)总资产收益率该企业的总资产收益率07年为15.99%,08年为5.8%,09年为5.4%。从这些数据可以看出,该企业的总资产收益率比较平衡,但是0

16、8年度以后有较大下降趋势。该企业的此指标为正值,说明企业的投资回报能力较好,但是不可避免的是该企业的收益率增长是负数,说明该企业的投资回报能力在不断下降。(2)净资产收益率该企业的净资产收益率07年为30.61%,08年为6.1%,09年为4.71%。从这些数据可以看出,该企业的净资产收益率也是自08年度以后有较大下降趋势。说明该企业的经营状况有较大波动,企业净资产的使用效率日渐降低,投资者的保障程度也随之降低。(3)每股收益该企业的每股收益07年为0.876,08年为0.183,09年为0.133。从这些数据可以看出,该企业的每股收益也是自08年度以后有较大下降趋势。该公司的每股收益不断下降

17、,就是因为其三年的总资产收益率都是呈负增长,净资产收益率也同样是负增长,营业利润也不平稳,因此每股收益会比较低。因此,该公司应及时调整经营策略,改善公司的财务状况。(四)发展能力分析(1)销售增长率该企业的销售增长率07年为96.06%,08年为-9.14%,09年为-6.33%。从这些数据可以看出,该企业的销售增长率是自08年度以后有较大幅度下降的趋势。从这些数据可以看到,该企业的经营状况不容乐观,连续两年负增长,尤其是08年度更是大幅下降,突然出现的负的销售收入增长、销售增长率的负增长会对该企业未来的发展带来不利影响。(2)总资产增长率该企业的总资产增长率07年为89.14%,08年为4.

18、95%,09年为9.02%。从这些数据可以看出,该企业的总资产增长率也是自08年度以后有较大幅度下降的趋势,但是总体来看,还是增长的,说明企业还是在发展的,只不过是扩张的速度有所减缓,07年应该是高速扩张的一年。三、现金流量比较分析(一)现金流量的比较现金流量统计分析中色股份200720082009经营活动产生的现金流量净额.61.50.08投资活动产生的现金流量净额-.30-.59-.26筹资活动产生的现金流量净额.23.69-.12现金及等价物净增加额.91-.09.81通过以上数据不难看出,该企业基本上是依靠正常经营活动来产生现金收入的,其中,投资活动产生的现金流量是负值,说明该企业基本

19、在投资固定资产等较大的投资,以促进企业的壮大发展。而在09年度有所减缓,并且扩大投资也需要一定的筹资来弥补了。(二)债务保障率分析该企业的债务保障率07年为8.08%,08年为4.05%,09年为10.11%。债务保障率反映的是经营现金流量偿付所有债务的能力,由于企业每年的经营现金流量都被许多不确定因素所影响,因而该企业的经营现金流量有较大波动,没有一个确定的趋势。好在该公司的该比率高于同期银行贷款利率,说明公司仍然能够按时支付利息,从而维持当前债务规模。(三)每元现金销售净流量分析该企业的每元现金销售净流量比率07年为6.84%,08年为4.29%,09年为12.13%。从这些数据可以看出,

20、该企业的每元现金销售净流量比率上下波动幅度很大,没有什么趋势可言,但是08年下降的幅度最大,反映在其财务报表上就是用于支付的现金额度很大,从而导致该年经营现金流量净额很低。总的来看,该企业的每元现金销售净流量比率还是比较稳定,该企业还有足够的现金可以随时用于支付的需要。四、业绩的综合评价通过以上分析,我们对中色股份有限公司有了一个比较详细的了解。但是单独的分析任何一类财务指标,都不足以全面评价企业财务状况和经营效果,只有对各种财务指标进行综合、系统的分析,才能对企业的财务状况做出全面合理的评价。因此,现在将借助杜邦分析系统,利用企业偿债能力、营运能力、获利能力各指标之间的相互关系,对该企业的情

21、况进行综合分析。企业年份净资产收益率(%)销售净利率(%)总资产周转率权益乘数本年数变动率本年数变动率本年数变动率本年数变动率中色股份200631.6422.050.732.23200730.61-0.0322.540.020.870.192.380.0720086.10-0.8022.530.000.59-0.322.570.0820094.71-0.2319.63-0.130.52-0.122.46-0.04从上表可以看出,该企业净资产收益率是呈下降趋势的,但是09年又有上升趋势了。从表中可以看出,影响净资产收益率的因素中,该公司的总资产周转率起着至关重要的作用,其次是权益乘数,总资产周转率起的作用是最大的。所以该企业应围绕这一指标加大管理力度,以提高总资产的利用效率。五、分析结论从以上分析数据可以得出如下结论:该企业总资产周转率是呈现逐年下降趋势,资产利用效率不是太高;长期偿债能力比较平稳且有上升趋势;在三项费用控制方面不是很好,是以后需要注意的地方;现金流量比较平稳,偿债能力较好,销售的现金流有所增长,有着较好的信誉,对企业以后的发展是有利的。参考文献1、中色股份有限公司网站.2006、2007、2008、2009各年财务会计报表2、中国注册会计师协会编写.财务成本管理.经济科学出版社.2008专心-专注-专业

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。