「策略与制度」

「策略与制度」

《「策略与制度」》由会员分享,可在线阅读,更多相关《「策略与制度」(15页珍藏版)》请在装配图网上搜索。

1、策略與制度-台灣企業經營策略及制度實施-2005管理調查結果報告- The Application of Business Strategies and Systems in Taiwan-2005 Management Survey 專案主持人 陳 定 國/教授 專案研究員 張 力 /助理教授 陳崇博/副研究員 黃涵纖/博士候選人一、研究目的為了深入比較台灣各行業高階經理對近十年來總體經營環境(包括政治、經濟、法律、技術、人口人權、文化、社會、教育、兩岸關係)與經營理念之看法,以及對四十九種經營策略與管理制度採用程度,中華企業研究院及中華企業經理協進會於2005年10月開始,對各行業一千位副

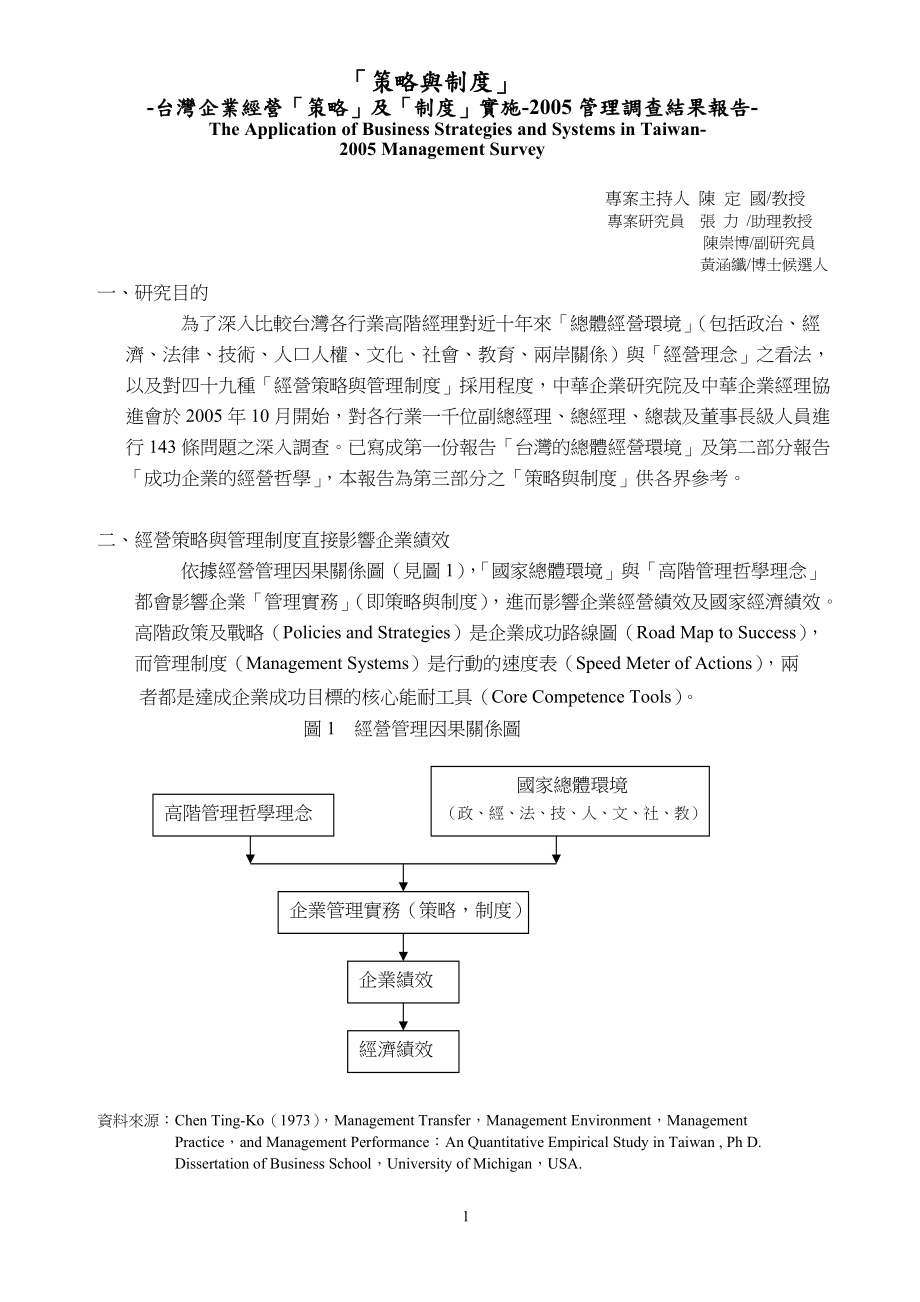

2、總經理、總經理、總裁及董事長級人員進行143條問題之深入調查。已寫成第一份報告台灣的總體經營環境及第二部分報告成功企業的經營哲學,本報告為第三部分之策略與制度供各界參考。二、經營策略與管理制度直接影響企業績效 依據經營管理因果關係圖(見圖1),國家總體環境與高階管理哲學理念都會影響企業管理實務(即策略與制度),進而影響企業經營績效及國家經濟績效。高階政策及戰略(Policies and Strategies)是企業成功路線圖(Road Map to Success), 而管理制度(Management Systems)是行動的速度表(Speed Meter of Actions),兩 圖1 經

3、營管理因果關係圖者都是達成企業成功目標的核心能耐工具(Core Competence Tools)。 國家總體環境(政、經、法、技、人、文、社、教)()高階管理哲學理念企業管理實務(策略,制度)企業績效經濟績效 資料來源:Chen Ting-Ko(1973),Management Transfer,Management Environment,Management Practice,and Management Performance:An Quantitative Empirical Study in Taiwan , Ph D. Dissertation of Business Schoo

4、l,University of Michigan,USA.三、百年來企業管理策略及制度波濤萬丈,層出不窮 美國哈佛大學商學院(Harvard Business School)成立於1919年,是世界聞名的頂尖企業管理人才培植大殿堂,由其出版的哈佛商業評論(Harvard Business Review , HBR)也是傳播先進管理思想及管理實務著作的期刊領袖,從1922年開始創刊至今(2006年)已有84年。它曾經把將近一百年來美國企業實務界的策略思想及管理制度一一列出供世人參考(見HBR Special Issuce1997),本研究從中選取四十九種,請教台灣各行業高階主管們對它們瞭解及應用

5、程度表示體驗經驗,包括是否聽過?是否瞭解?是否使用?是否自行設計?是否成功使用?及是否重新修正?現將調查結果,說明於下。四、百年來管理策略與制度在台灣的應用程度4-1. 科學管理與機械化(Scientific Management and Mechanization)之應用48.7%台灣高階主管有92%聽過在1890-1927年於美國工業界最盛傳之科學管理運動(以泰勒Taylor為代表)及相伴隨之機械化(以機械代替人工操作)生產方法,瞭解內容者有72.6%,曾經使用者有48.7%,由公司內部自行設計者有29.2%,認為使用成功者有36.3%,而需要重新設計者有26.5%。顯示台灣新生代企業經營

6、者,必須再加強學習早期工業經濟時代之基礎管理策略及制度。4-2. 企業併購(Mergers and Acquisition, MA)之應用38.1% 台灣高階主管有99.1%聽過美國於1925-1928年間就已盛行之企業併購(MA),瞭解併購內容者也有92.9%,曾經使用者則只有38.1%,自行設計者23.9%,而認為企業併購成功者只佔27.4%。企業併購在21世紀,依然很盛行於歐、美各國,2005年全球併購3兆美元,現金併購佔1.8兆美元,股票併購佔1.2兆美元。在台灣從2002開始之金控公司就是由銀行、保險及證券三金融相關公司以換股合併,但至2006年顯現正面綜效者不多見。 4-3. 事業

7、部制度及利潤中心(Divisionalization and Profit-Center)之應用62.8% 有100%的台灣高階主管聽過從1925年通用汽車公司(GM)採行,因而銷售超越福特汽車公司(Ford)的事業部制度及利潤中心。有91.2%瞭解其內容,並有62.8%應用過,程度很高,有51.3%是自行設計,而48.7%認為使用成功。事業部制度及利潤中心幾乎已是自認為大企業的世界性採用之組織責任制度。4-4. 連鎖經營及營業授權加盟(Chain-Store Operations and Franchising)之應用25.7% 在1927年就在美國開始風行的連鎖經營及營業授權加盟,直到19

8、99年才在台灣的統一超商7- Eleven連鎖店轉虧為盈生根。台灣高階主管有96.5%聽過此策略及制度,有80.5%瞭解其意義,有25.7%使用過,有19.5%係自行設計,而19.5%認為使用成功。連鎖經營及營業授權加盟可應用於大型服務業,更可應用於小型的服務業,以構成規模經濟,達成大中有眾小,眾小個個強之實力境界。4-5. 辦公室自動化(Office Automation, OA)的應用89.4% 大電腦、中電腦及小電腦(個人電腦)在1970年代在美國流行以來,就有辦公室自動化之措施,台灣高階主管聽過者佔100%,瞭解其內容者佔97.3%,有89.4%在應用中,57.5%自行設計,而69.9

9、%認為使用成功。辦公室自動化在Internet時代,將更普及,並進而到辦公室無紙化地步。4-6. 工廠操作自動化,電腦輔助設計,電腦輔助製造,彈性製造系統(Factory OperationsAutomation, CAD, CAM, FMS)的應用55.8% 電腦在美國辦公室使用的同時,在美國工廠也普遍流行自動化控制製程,電腦輔助設計(原來用人工設計),電腦輔助製造(原來用人工控制自動操作機器),以及多樣產品在同一生產裝配線之彈性製造系統。台灣高階主管聽過此事者佔92%,瞭解其內容者佔82.3%,曾經應用者佔55.8%,自行設計者佔35.4%,認為成功使用者佔44.2%。工廠自動化、CAD、

10、CAM、 FMS之後,會更進到無菌、無塵及無人工廠之境界。4-7. 電子信箱(e- mail)應用94.7%網際網路(Internet)在1990年代開放使用後,無線電子信箱(e-mail)也跟隨流行。台灣高階主管有100%聽過電子信箱之發明,99.1%瞭解其事,而94.7%已使用,79.6%認為很使用成功。電子信箱不僅應用在辦公室及工廠,也在家庭普遍使用,使傳統的郵政局面臨非多角化經營不可的命運。4-8. 企業對企業(B2B)網路交易應用49.6%網際網路(Internet)應用於企業之電子商務(E-Commerce)活動,有企業對企業顧客者,即Business to Business(B2

11、B),皆屬大量銷售者。台灣高階主管有96.5%聽過B2B 之發明,有85.8%瞭解其內容,有49.6%已使用,有31%自行設計及認為成功使用。B2B之電子商務,使傳統之銷售工程師及業務代表之推銷工作深受代替性威脅,但也同時促生全能電子化銷售代表之出現,及供應鏈管理(SCM)及顧客關係管理(CRM)之繁榮。4-9. 企業對消費者(B2C)及消費者對企業(C2B)網路交易應用41.6%網際網路電子商務應用於企業對消費者(Business to Consumer, B2C)及消費者對企業(Consumer to Business, C2B)則為較小額消費品之買賣,台灣高階主管有94.7%聽過此種策略

12、工具,有80.5%瞭解內容,有41.6%已使用,23%自行設計,而有26.5%認為使用成功。B2C及C2B之電子商務,會隨商品標準化、品質可靠度之提高而提高。4-10.電腦化企業資源規劃(ERP)之應用62.8% 電腦化企業資源規劃(Enterprise Resource Planning , ERP)由原料需求規劃(Material Requirement Planning , ERP)及管理情報系統,(Management Information , Systems, MIS)演化而成,台灣高階主管聽過此策略工具者有95.6%,瞭解者有85%,使用者有62.8%自行設計者有37. 2%,認

13、為成功使用者有45.1%,需重新修正者達31.9%。ERP隨著資訊科技(IT)及Internet之普及而日趨需要,但若設計不良,對公司業務運作也會增加很大成本。4-11.電腦化供應鏈管理(SCM)之應用38.1% 電腦化供應鏈管理(Supply-Chain Management , SCM)是把ERP向上延伸到眾多供應商之管理情報系統,台灣高階主管聽過此策略工具者有92%,瞭解者有79.6%,使用者有38.1%自行設計者有23.9%,認為成功使用者有28.3%,需重新修正者達19.5%。4-12.電腦化顧客關係管理(CRM)之應用46.9% 電腦化顧客關係管理(Customer Relatio

14、nship Management , CRM)是把ERP向下延伸到眾多企業顧客之管理情報系統,台灣高階主管聽過此策略工具者有96.5%,瞭解者有90.3%,使用者有46.9%自行設計者有31.9%,認為成功使用者有30.1%,需重新修正者達25.7%。4-13.電腦化知識管理(KM)之應用60.2% 電腦化知識管理(Knowledge Management , KM)是人力資源、圖書館資料管理及管理情報系統(Management Information Systems)深入衍化應用之電腦化智慧系統(Computerized Intellectual Systems),把公司各部門員工的內外知識

15、發現,統一搜集、儲存、檢索及應用,快速提高這些累積知識及智慧的應用價值。台灣高階主管有93.8%聽過這個策略制度,有88.5%,瞭解,有60.2%使用過,38.1%自行設計32.7%認為成功使用,而有25.7%需重新修正。4-14.目標管理(MBO)之應用84.1% 在1954年由彼德杜魯克(Peter Drucker)提出之目標管理(Management by Objectives , MBO)觀念及制度,用來發揮員工自動自發、潛力及改進績效。台灣高階主管有100%聽過,有97.3%瞭解內容,有84.1%使用,有61.9%自行設計,有54%成功使用,有39.8%,認為需重新修正。目標管理在多

16、角化及多國化大公司的應用,形成近代平衡計分卡(BSC)新策略工具。4-15.分權式管理(Decentralization)之應用64.6% 分權式管理是與集權式管理(Centralization)對立的管理制度,用來對付多元化的發展。台灣高階主管有91.2%聽過此名詞,有87.6%瞭解其意義,64.6%曾使用,43.4%自行設計,有36.3%成功使用,24.8%,認為需重新修正。分權式管理和事業部制度及利潤中心常走在一起,但兩者不一定相同。4-16.參與式管理(MBP)之應用60.2%在目標管理制度的目標設定過程中,及一般決策過程中,上級尊重員工意見,讓員工參與討論,以提高決策品質的作法,叫做

17、民主參與式管理(Management by Participation , MBP),台灣高階主管聽過此制度者有90.3%,瞭解內容者有85%,曾使用者有60.2%,自行設計者有46%,而認為成功使用的有38.1%,需重新修正者有26.5%。4-17.成果管理(MBR)之應用49.6% 把個別員工績效成果評估及獎懲措施和工作目標密切掛鈎的考核制度叫成果管理(Management by Results, MBR),台灣高階主管聽過此名詞者有90.3%,瞭解意義者有79.6%,曾使用者有49.6%,自行設計者有35.4%,認為成功使用者有31%,需重新修正者有20.4%。成果管理就是唐太宗管理法中

18、之嚴賞罰具體措施。4-18.人類慾望層次論(HHN)之應用31.9% 馬斯洛(Maslow)在1942年提出之人類慾望層次論(Hierarchy of Human Needs, HHN),是人性管理的重要觀念,台灣高階主管曾聽過此觀念者有73.5%,瞭解內容者有63.7%,曾使用者有31.9%,自行設計者有19.5%,認為成功使用者有22.1%,需重新修正者有14.2%。4-19.品牌行銷術(Branding)之應用66.5% 品牌行銷術(Branding)是行銷管理中產品策略的重要工具,建立品牌優勢可以脫離價格競爭。台灣高階主管聽過此策略者有99.1%,瞭解其意義者有94.7%,而使用此策略

19、者有66.5%,自行設計者有54%,認為成功使用者有49.6%,需重新設計者有25.7%。現在台灣米、水菓、地方小吃的行銷,也都是採用品牌行銷術。4-20.多角化綜合企業制度(Diversification and Conglomerate)之應用46.9% 產品行銷多角化之綜合企業制度是1960年代,公司規模趨於大型化及複雜化後,用以維持穩定成長之組織制度,台灣高階主管聽過此制度者有93.8%,瞭解其內容者有81.4%,曾使用者有46.9%,自行設計者34.5%,認為成功使用者有31%,需重新修正者有20.4%。多角化之綜合企業制,可以用來分散單一市場競爭之風險性,即不將所有雞蛋放在同一籃子

20、之理論。4-21.公司瘦身術(Corporate Downsizing)之應用53.1% 公司瘦身術(Downsizing)是1980年代,公司規模過度擴大化及多角化之物極必反策略。1990年哈普拉及哈莫(Prahala and Hamel)提出核心能力說(Core Competence )以專長產品聚焦(Focus)為中心點,排除非核心業務之拖累。台灣高階主管聽過此策略者有97.3%,瞭解意義者88.5%,曾經使用者53.1%,自行設計者44.2%,認為成功使用者有39.8%,需重新修正者有25.7%。4-22.公司重組術(Corporate Re-structuring)之應用46.9%

21、公司重組術是指公司傳統組織結構鬆散,跟不上環境與競爭的變化挑戰,所以必須從董事會開始重新改變組織結構。重組術常與瘦身術一起走。台灣高階主管聽過此策略者有94.7%,瞭解意義者80.5%,曾使用者有59.3%,自行設計者有44.2%,認為成功使用者有40.7%,而有23%需重新修正。4-23.製程改造術( Re-Engineering)之應用59.3% 為了提高生產力及成本競爭力產品、製程及設備安排之重新改造設計(Re-Engineering)是1980年代工廠管理的創新策略,和規模瘦身術(Downsizing),組織重組再造術(Re-structuring)都是1980-90年代美國企業急追日

22、本企業高生產力的重要策略。台灣高階主管有93.8%聽過此策略,有83.2%瞭解其意義,有59.3%使用過,有44.2%自行設計,有40.7%認為使用成功,也有23%認為需重新修正。4-24.組織扁平化(Flat-Organization)之應用76.1% 配合組織改造及電子信箱之風行,組織層次扁平化也是提高公司決策效率及提高士氣的重要措施。台灣高階主管有97.3%聽過此策略,有92.9%瞭解其意義,有76.1%使用,有59.3%自行設計,有53.1%認為使用成功,也有34.5%認為需重新修正。4-25.財務投資分散配置(Portfolio Management)之應用41.6% 財務投資分散配

23、置 (Portfolio Management)是財務投資管理的典範策略,用以分散風險及穩定收益。台灣高階主管聽過此名詞者有84.1%,有63.7%瞭解其意義,有41.6%使用過,有30.1%自行設計,有28.3%認為使用成功,也有18.6%,認為需重新修正。4-26.垂直整合(Vertical Integration)之應用46.9% 上、中、下游垂直整合一條龍政策由來已久,是企業成長及競爭的重要策略。台灣高階主管聽過者佔98.2%,瞭解其內容者佔86.7%,而曾使用者佔46.9%,自行設計者佔31.9%,認為使用成功者佔31.9%,需重新修正者佔18.6%。垂直整合具有規模經濟、降低成本、

24、及對付經濟景氣變化的功用,大企業家台塑王永慶、鴻海郭台銘、卜蜂謝國民都是走這條策略的高手。4-27.公司競爭五力分析之應用54.0% 對麥克波特(Michael Porter)1980年代之市場競爭五力分析(Five Competition Force Analyses)聽過 之台灣高階主管有89.4%,瞭解者有85%,曾使用者有54%,自行設計者有33.6%,認為成功使用者有31%,需重新修正者有19.5%。4-28.競爭三大優勢(Three Competitive Advantages)之應用38.9% 台灣高階主管對麥克波特1985提出三大競爭優勢(成本領袖、創新差異化、聚焦化)策略,聽

25、過者有84.1%,瞭解者有70.8%,使用者有38.9%,自行設計者有25.7%,認為成功使用者有25.7%,需重新修正者有15.9%。4-29.永續學習組織(CLO)之應用47.8% 永續學習組織(Continuous Learning Organization)在1990年代由彼得聖吉(Peter Senge)提出,用來呼應知識經濟或稱新經濟(Knowledge Economy or New Economy)時代的來臨,把組織改造為柔軟學習型,而非僵固不知上進型組織。台灣高階主管聽過此策略者有89.4%,瞭解其內容者有78.8%,曾使用者有47.8%,自行設計者31%,認為成功使用者27.

26、4%,有21.2%認為需重新修正。4-30.平衡計分卡(BSC)之應用28.3% 平衡計分卡(Balanced Scorecard ,BSC)是卡普林及諾頓(Kaplan and Norton)在1992年於HBR提出之策略思惟,認為應該平衡核算公司在行銷(顧客滿意)、生產(作業流程)、研發(創新)、人力資源(員工學習)及財務(股東報償)等方面之長期績效表現,而非僅在傳統之財務會計報表數字計較,用以短期欺矇股東大眾而已。兩人後來又將平衡計分卡發展為策略地圖及策略校準等引申性著作。台灣高階主管聽過此策略工具者有85.8%,瞭解內容者有67.3%,曾經使用者有28.3%,自行設計者有15%,認為成

27、功使用者有14.2%,有18.6%認為需重新修正。4-31.藍海戰略(Blue Ocean Strategy)之應用27.47% 以創新市場非價格競爭(Non-Price Strategy)為核心之藍海戰略(Blue Ocean Strategy),在2005年由金偉錢及莫博妮(Kim, W. Chan and Mauborgne , Renece)共同提出,作為在現有劇烈競爭之紅海內或外,尋找可持久及獲利性成長之新組合戰略,稱為無競爭之藍海戰略。台灣高階主管聽過此策略工具者有83.2%,瞭解其意義者有72.6%,曾經使用者有27.4%,自行設計者有17.7%,認為成功使用者有15%,需重新修

28、正者有15.9%。4-32.五年計劃及年度計畫制度(IPPBS)之應用57.5% 企劃預算制度(IPPBS)是設定企業長、中、短期計畫、方案、預算、排程的整體企劃制度(Integrated Planning System或稱Information- Planning-Programming- Budgeting-Scheduling, IPPBS),也是企業經營的高階主管第一職責,包括設定公司目標、公司政策、公司戰略、執行方案及相關預算。台灣高階主管聽過此制度者有89.4%,瞭解其內容者有78.8%,曾使用者有57.5%,自行設計者有44.21%,認為成功使用者有39.8%,需重新修正者有23

29、%。4-33.可行性研究(Feasibility Study)之應用60.2% 在設定專案固定資產投資計劃(Investment Projects)時,因涉及之資金較龐大,時間較長久,風險較大,所以常要求先做調查性之可行性研究( Feasibility Study),對將來產品之市場行銷、生產技術、製造設備資源、利潤性、財務性及風險度等作數量性評估,供高階主管作決策參考。台灣高階主管聽過此技術者有90.3%,瞭解其意義者有86.7%,曾使用者有60.2%,自行設計者有42.5%,認為成功使用者有40.7%,需重新修正者有24.8%。4-34.行動方案規劃(Action Programs Pla

30、nning)之應用54.9% 公司目標、政策、戰略設定後,各事業及功能部門分配擔當執行責任,成立細部行動方案(Action Programs),由課級單位執行。課級主管必須就明確之任務目標、立案因由、執行步驟方法、執行人員、執行時間、執行地點、需用資源及相關成本效益寫成方案計劃書,供上級批准授權,據以實施。台灣高階主管聽過此制度者有87.6%,瞭解其內容者有80.5%,曾經使用者有54.9%,自行設計者有42.5%,認為成功使用者有38.9%,需重新修正者有23%。4-35.組織結構設計及更新(Organization Designs and Renovation)之應用54.9% 組織結構設

31、計及更新是企業管理的例常性工作,也是高階主管的第二職責,讓組織配合企劃變動而變動是動態管理的精神。台灣高階主管聽過此制度者有89.4%,瞭解其內容者有80.5%,曾使用者有54%,自行設計者有41.6%,認為成功使用者有36.3%,需重新修正者有26.5%。4-36.職責說明書(Responsibility Description)之應用83.2% 職責說明書是明文規定各部門各級幹部之工作職責所在,分項列明白,由重到輕,用以補充組織結構表之不足,以利業務之運作。台灣高階主管聽過此管理工具者有94.7%,瞭解其內容者有92%,曾使用者有83.2%,自行設計者有67.3%,認為成功使用者有58.4

32、%,需重新修正者有35.4%。4-37.核決權限表(Authorization Chart)之應用74.3% 核決權限表是明文規定各級主管人員(從董事長到班長),在用人權、用錢權、做事權、協調權及對外交涉權之種類及數量之提議(Suggestion)、審查(Screening)、核決(Approval)之權力,用來補充組織結構表及職責說明書之質量規定之不足,並防範各級主管越權、濫權、擅權之弊端。台灣高階主管聽過此工具者有89.4%,瞭解其內容者有85.8%,曾經使用者有74.3%,自行設計者有60.2%,認為成功使用者有53.1%,需重新修正者有32.7%。4-38.公司管理作業制度(Manag

33、ement Operations Systems)之應用79.6% 公司管理作業制度是全公司各功能部門(Functional Departments)及各事業部門(Business Divisions)之間,及部門之內與其下級單位間及單位內的作業流程順序(Sequences)、表單內容(Tables)及作業規定(Rules),用來補充組織結構表、職責說明書、核決權限表之不足,可做為電腦化管理系統之基礎。操作單位之詳細管理作業制度會形成操作標準(Operation Standards)及標準作業程序(Standard Operations Procedure, SOP),是公司例內自動管理的依據

34、。台灣高階主管聽過此管理工具者有97.3%,瞭解其內容者有92%,曾經使用者有79.6%,自行設計者有64.6%,認為成功使用者有55.8%,需重新修正者有36.3%。奇異(GE)公司自1950年代就有公司聖經之管理作業制度,台塑企業也是以電腦化管理作業制度聞名於台灣企業界。4-39.部門辦事細則(Department Regulations and Rules)之應用75.2% 部門辦事細則是各部門(Departments)自行規定其內部單位間及單位內之辦事決定準則,供各員工遵循。若公司所有部門都設有其辦事細則及操作標準,則可彙成公司管理作業制度(見5-38)。台灣高階主管聽過此管理工具者有

35、94.7%,瞭解其內容者有88.5%,曾經使用者有75.2%,自行設計者有54.8%,認為成功使用者有50.4%,而認為需重新修正者有31%。4-40.標準作業程序(Standard Operations Procedure, SOP)之應用82.3%標準作業程序也是指各部門各操作單位(Operating Units)自行規定之標準作業規定,供例內自動化管理(指不必事事請示上級核准之謂)之依據。全公司之操作單位都設有標準作業程序時,則可彙成公司之管理作業制度見(5-38)。台灣高階主管聽過此管理工具者有98.2%,瞭解其內容者有94.7%,曾經使用者有82.3%,自行設計者有69%,認為成功使

36、用者有62.8%,而需重新修正者有37.2%。 4-41.預算控制(Budgetary Control)之應用87.6%預算控制是公司財務收入及支出目標經執行後,每月、每季、每半年及每年之績效比較、分析與糾正方法。台灣高階主管聽過此管理工具者有98.2%,瞭解其內容者有93.8%,曾經使用者有87.6%,自行設計者有69%,認為成功使用者有61.9%,而需重新修正者有29.2%。預算控制最流行於政府機關,但執行最徹底的是民營企業,因它是管理循環的最後一環。4-42.公司損益表(Income Statement, I/S) 之應用93.8%公司損益表(Income Statement or Pr

37、ofit and Loss Statement)是每家企業每月底及每年終必須向股東會(董事會)、政府、債權人、公司管理人員提出的整個營運期間的收入與支出及損失或盈餘之財務報告。100%台灣高階主管聽過此管理工具,瞭解其內容者有95.6%,曾使用者有93.8%,自行設計者有67.3%,認為成功使用者有71.7%,認為需重新修正者有23%。4-43.資產負債平衡表(Balance Sheet, B/S ) 之應用90.3%資產負債平衡表是每家企業每月底及每年終必須向股東會(董事會)、政府、債權人、公司管理人員提出的整個營運期末的資產(Assets)及負債(Liabilities)之詳細情況報告。台

38、灣高階主管聽過此管理工具者有99.1%,瞭解其內容者有95.6%,曾經使用者有90.3%,自行設計者有68.1%,認為成功使用者有71.7%,而需重新修正者有22.1%。4-44.公司現金流量表(Cash Flow ,C/F ) 之應用89.4%公司現金流量表是配合損益表(見5- 42)及平衡表(見5- 43)所提出之每月及每年營運期間現金增加及減少科目之變化報告,表示公司之財務流動性(Liquidity)地位。台灣高階主管聽過此管理工具者有99.1%,瞭解其內容者有94.7%,曾經使用者有89.4%,自行設計者有68.1%,認為成功使用者有69.9%,而需重新修正者有24.8%。 4-45.

39、工作績效比較表(Performance Comparison)之應用65.5%績效比較表係配合每月及年終財務報表(見5- 42, 5- 43, 5- 44)所提出之行銷、生產、研發、人事、採購、外包、資訊等等部門之績效比率及與上期、競爭者、去年同期之增減比較報告,其廣泛及詳細程度比財務會計比率報告要廣要深。台灣高階主管聽過此管理工具者有96.5%,瞭解其內容者有85.8%,曾經使用者有65.5%,自行設計者有54.9%,認為成功使用者有45.1%,而需重新修正者有28.3%。4-46.經營檢討會(Management Review Meetings)之應用86.7%經營檢討會是指每周由總經理主

40、持,部門經理級以上參加之公司經營檢討會,及每周由部門經理主持,課長級以上參加之部門經營檢討會,兩者都是公司具體實施計畫目標後行動成果之定期追蹤、改進及協調功能。台灣高階主管聽過此管理工具者有98.2%,瞭解其內容者有95.6%,曾使用者有86.7%,自行設計者有69%,認為成功使用者有61.1%,需重新修正者有31.9%。4-47.幹部個人半月工作計劃檢討表(Bi-Weekly Plan-Review Sheet)之應用44.2% 幹部個人半月工作計劃檢討表是指課長級以上之幹部,每半個月一次,把自己上半個月預定完成目標之執行進度做驗收檢討,及下半個月預定要完成目標之進度計劃出來,供上級(指經理

41、、副總經理、總經理)審閱及指示。台灣高階主管聽過此管理工具者有92%,瞭解其內容者有84.1%,曾使用者有44.2%,自行設計者有33.6%,認為成功使用者有24.8%,需重新修正者有19.5%。半月工作計畫檢討表是用來目標管理中高級幹部及腦力工作者(如教授、科學家、工程師、研究員)之最佳工具,目標自己填,成果也自己填,但半年或一年也要被別人驗收。4-48.簽呈表(Internal Recommendations and Approval, IRA)之應用86.7% 簽呈表係指下級部屬無法運用已有之核決權限表及管理作業制度之規定處理公司事務時,以例外管理(Management by Excep

42、tion , MBE)方式,向上級主管提出例外事件之名稱、相關原由、及處理方法之建議,請上級裁決或授權。台灣高階主管聽過此管理工具者有98.2%,瞭解其內容者有94.7%,曾使用者有86.7%,自行設計者有66.4%,認為成功使用者有62.8%,需重新修正者有31%。一個公司的例外事件簽呈表不可太多,否則會變成人治,浪費時間。若例外事件太多時,應修改拉寬標準作業程序及核決權限,把例外事件比例降到20%以下。4-49.員工年度績效評核考績表(Employees Annual Performance Appraisal Sheet)之應用91.2% 員工年度績效評核考績表是每年中或年終,對直線(L

43、ine) 部門及幕僚(Staff)部門之高階主管(總經理級、副總經理級)、中階主管(經理級、副理級、課長級)、基層主管(組長級、班長級)、及作業員(或文書員、秘書員),在目標達成度、忠誠度、協調配合度、創新建議及計畫-執行-控制之管理能力的績效表現,做不同標準的評核考績,做為薪酬調整及職位調動的根據。台灣高階主管聽過此管理工具者有100%,瞭解其內容者有97.3%,曾使用者有91.2%,自行設計者有73.5%,認為成功使用者有64.6%,需重新修正者有38.1%。五、台灣企業最常使用及成功使用管理策略及制度工具之排名 從上述百年來最著名之四十九種管理策略及制度工具之調查分析中,可以將最常使用及

44、成功使用的策略及制度,依百分比高低排名,如表1-1。 策略及制度 最常使用比率成功使用比率 1st電子信箱(94.7%)(79.6 %)2nd公司損益表 (93.8%)(71.7%)3rd員工年度績效考核表 (91.2%)(64.6%)4th公司資產負債平衡表 (90.3%)(71.7%) 5th公司現金流量表(89.4%)(69.9 %)6th辦公室自動化 (89.4%)(69.9%)7th預算控制 (87.6%)(61.9%)8th經營檢討會(86.7%)(61.1%)9th簽呈表(86.7%)(62.8%)10th目標管理(84.1%)(54.0%)11st職責說明書(83.2%)(58

45、.4%)12nd標準作業程序(82.3%)(62.8%)90%以上使用之策略及制度80%以上使用之策略及制度表1-1最常使用及成功使用的策略及制度 策略及制度 最常使用比率成功使用比率 13th公司管理作業制度(79.6%)(55.8%)14th組織扁平化 (76.1%)(53.1%)15th部門辦事細則(75.2%)(50.4%)16th核決權限表(74.3%)(53.1%) 17th各種工作績效比較表(65.5%)(45.1 %)18th公司品牌行銷術 (65.5%)(49.6%)19th分權式管理(64.6%)(36.3%)20th事業部制度及利潤中心(62.8%)(48.7%)21st

46、企業資源規劃(62.8%)(45.1 %)22nd參與式管理 (60.2%)(38.1%)23rd知識管理(電腦化)(60.2%)(32.7%)24th可行性研究(60.2%)(40.7%)25th製程改造術(59.3%)(40.7 %)26th五年計劃及年度計畫制度-IPPBS (57.5%)(39.8%)27th工廠操作自動化及CAD、CAM、FMS(55.8%)(44.2%)28th行動方案規劃(54.9%)(38.9%)29th公司競爭五力分析(54.0%)(31.0%)30th組織結構設計及更新 (54.0%)(36.3%)31st公司瘦身術(53.1%)(39.8%)70%以上使用

47、之策略及制度之策略工具50%以上使用之策略及制度之策略工具60%以上使用之策略及制度之策略工具20%以上使用之策略及制度之策略工具40%以上使用之策略及制度之策略工具30%以上使用之策略及制度之策略工具表1-1(續) 策略及制度 最常使用比率成功使用比率 32nd網際網路交易B2B(49.6%)(31.0 %)33rd成果管理 (49.6%)(31.0%)34th科學管理與機械化(48.7%)(36.3%)35th永續學習型組織(47.8%)(27.4%)36th公司重整術(46.9%)(32.7%)37th多角化綜合企業制度 (46.9%)(31.0%)38th垂直整合(46.9%)(31.

48、9%)39th電腦化顧客關係管理(46.9%)(30.1%)40th幹部個人半月工作計畫檢討表 (44.2%)(24.8%)41st財務投資分散佈局管理(41.6%)(28.3%)42nd網際網路交易B2C,C2B(41.6%)(26.5%) 43rd公司競爭三大優勢(38.9%)(25.7%)44th企業併購 (38.1%)(27.4%)45th電腦化供應鏈管理(38.1%)(28.3%)46th人類慾望層次論(31.9%)(22.1%) 47th平衡計分卡(28.3%)(14.2%)48th藍海戰略 (27.4%)(15.0%)49th連鎖經營及營業授權(25.7%)(19.5%) 六、策

49、略思想及制度工具在聽聞、使用及成功間甚有差距 本調查發現越傳統之策略思想及制度工具,被台灣高階主管聽聞及使用的程度越高,而越新潮者,如平衡計分卡、藍海戰略則越低;在被使用及被認為成功使用之間,也都有三分之一至二分之一之比例差距。 本調查所問四十九種策略思想及制度工具,台灣高階主管有80%至100%的人都聽過,但使用程度在90%以上者有4種,80%以上至90%者有8種,在70%以上至80%者有4種,在60%以上以上至70%者有8種,50%以上至60%者有7種,40%以上至50%者有11種,在30%以上至40%者有3種,而在20%以上者有3種。名稱詳見表1-1。 前二十種最被使用的策略工具,都是基礎性的正規及有效企業經營的常識性管理工具,譬如透明而充分揭露之損益表、資產負債表、現金流量表、員工績效評核、計劃預算控制、經營檢討會、電子信箱、辦公室自動化、目標管理、職責說明、核決權限、管理作業制度、辦事細則、標準作業程序、簽呈表、組織扁平、工作績效比較、品牌行銷、分權式管理、事業部制度及利潤中心等。 事實上,本調查所列近百年來世界著名管理思想所孕育之四十九種經營策略及管理制度,個個都是很重要。但是因為台灣企業的國際化及規模化程度不高,所以高階主管人員的知識廣度及應用深度,和世界名流企業相較,就顯有不足之處,需要大力迎頭趕上,這也是本次深入性管理調查研究的最大實證發現。15

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。