XXXX年我国经济数据分析

XXXX年我国经济数据分析

《XXXX年我国经济数据分析》由会员分享,可在线阅读,更多相关《XXXX年我国经济数据分析(8页珍藏版)》请在装配图网上搜索。

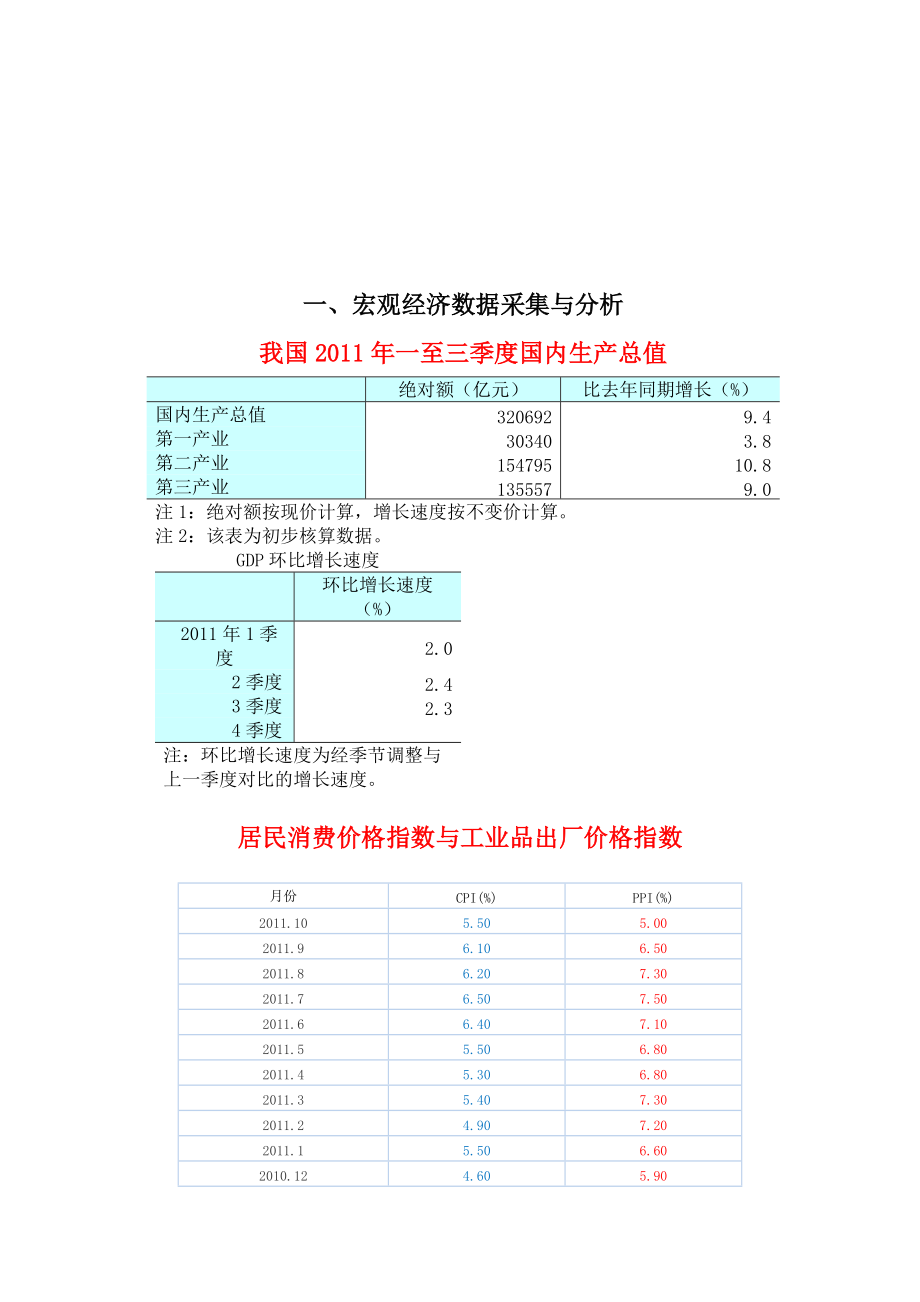

1、一、宏观经济数据采集与分析我国2011年一至三季度国内生产总值绝对额(亿元)比去年同期增长(%)国内生产总值3206929.4第一产业303403.8第二产业154795 10.8第三产业1355579.0 注1:绝对额按现价计算,增长速度按不变价计算。注2:该表为初步核算数据。GDP环比增长速度环比增长速度(%)2011年1季度2.0 2季度2.4 3季度2.3 4季度注:环比增长速度为经季节调整与上一季度对比的增长速度。居民消费价格指数与工业品出厂价格指数月份CPI(%)PPI(%)2011.105.505.002011.96.106.502011.86.207.302011.76.507

2、.502011.66.407.102011.55.506.802011.45.306.802011.35.407.302011.24.907.202011.15.506.602010.124.605.902010.115.106.10货币流通量月份广义货币(亿元)狭义货币(亿元)流通现金(亿元)2011.10816800.00276600.0046600.002011.9787406.24267193.2047145.322011.8780852.34273393.8145775.332011.7772923.69270545.7045183.142011.6780820.97274662.6

3、844477.912011.5763409.31269289.7244602.932011.4757384.64266766.9945489.112011.3758130.98266255.5844845.322011.2736130.96259200.5947270.342011.1733884.93261765.1158064.042010.12725851.79266621.5444628.172010.11710339.02259420.3242252.16一年期存贷款基准利率走势调整时间存款利率(%)贷款利率(%)2011-07-073.506.562011-04-063.256.3

4、12011-02-093.006.062010-12-262.755.812010-10-202.505.562008-12-232.255.312008-11-272.525.582008-10-303.606.662008-10-093.876.932008-09-164.147.202007-12-214.147.472007-09-153.877.29财政收支与税收年份财政收入(亿元)财政支出(亿元)201083101.5189874.16200968518.3076299.93200861330.3562592.66200751321.7849781.35200638760.2040

5、422.73200531649.2933930.28200426396.4728486.89200321715.2524649.95200218903.6422053.15200116386.0418902.581-10月份,固定资产投资累计同比增速24.9%,与1-9月份累计同比增速持平。从产业来看,农业相关投资加快;从地区来看,中西部地区投资增速加快;从项目归属看,中央项目投资增速下降趋势放慢;从领域看,房地产投资增速回落。10月份CPI和PPI数据双双回落,前期关于通胀压力将逐渐缓解,工业生产和消费继续缓慢回落,投资增速维持平稳,确认经济从滞涨到衰退的走势,政策再紧的可能性不大,将以预调

6、微调为主。通胀方面,可能11月份开始回落到5以下,明年3、4月份回到4以下;增长方面,四季度经济增长可能在8.8%左右,全年投资增速24.3,明年投资增长21.5。综合各月数据,政策上既不太可能更紧;在经济增长还没有出现大的风险之前,基调也不太可能出现一百八十度的大转弯,未来政策将以结构性的预调微调为主,政策手段将主要选择定向宽松和结构性减税等,监测的主要指标是工业增加值和房价。二、银行业股票分析代码名称现价流通股本(万)总股本(万)流通市值(亿)总市值(亿)市净率每股净资市盈(动)000001深发展16.47310535.88512335.031511.45843.821.21113.618

7、.23002142宁波银行10.05247934.45288382.063249.17289.821.6256.198.5600000浦发银行9.181492277.751865347.1251369.911712.391.2277.486.45600015华夏银行10.9499052.84684972.563543.97746.621.2258.98.56600016民生银行6.032258760.252671473.251362.031362.031.3154.595.65600036招商银行11.961766613.1321576612112.872112.871.6777.136.82

8、601009南京银行8.97296893.31296893.313266.31266.311.3046.888.53601166兴业银行13.071078641.131078641.1251409.781409.781.3199.915.63601169北京银行9.98622756.19622756.188621.51621.511.297.746601288农业银行2.64204564732479412540.057763.061.3821.916.38601328交通银行4.843270905.256188560.51583.121583.121.1624.165.85601398工商银行

9、4.32262225503490195611328.1411328.141.6742.586.9601818光大银行315216894043479456.511213.041.3362.256.44601939建设银行4.84959365.7525001098464.331702.411.5643.096.53601988中国银行319552504279147325865.755865.751.2072.496.52601998中信银行4.433169132.754678732.51403.931413.41.2243.626.421. 银行业总体情况各大银行的性质:国有大行:中国银行,工商银

10、行,建设银行,农业银行股份制银行:深发展,浦发银行,招商银行,兴业银行,华夏银行,中信银行,光大银行,民生银行,交通银行地方商业银行 :宁波银行,南京银行,北京银行名称市值(亿)银行业总市值843.82其他市值244687股市总市值245530.82银行业所占比例0.34%2. 市盈率、净资产率收益等的分析市盈率=每股价格/每股收益市盈率越低,代表投资者能够以较低价格购入股票以取得回报。市盈率把股价和利润联系起来,反映了企业的近期表现。如果股价上升,但利润没有变化,甚至下降,则市盈率将会上升。 一般来说,市盈率水平为:0 :指该公司盈利为负(因盈利为负,计算市盈率没有意义,所以一般软件显示为“

11、”) 0-13 :即价值被低估 14-20:即正常水平 21-28:即价值被高估 28+ :反映股市出现投机性泡沫按照国际惯例,银行股,市盈率熊市15倍,牛市30倍。净资产收益率是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。银行股估值与现价的偏差:上半年16家上市银行共计实现净利润同比增长34.3%。展望未来,中信证券认为,一是政策调控见顶,准备金基数调整预示量价紧缩渐入尾声,预计未来流动性虽然依然偏紧,但货币增速存在加快的可能;二是银行业盈利确定,虽然存款成本具有小幅上

12、升压力,净息差处于高点,但是平台贷问题将在发展中解决,不良贷款率不会显著反弹,上调全年盈利预测至27%。 从行业角度来看,A股银行业动态市盈率为6.78倍,A股中估值最低的沪深300指数动态市盈率是10.74倍,远高于银行业。与境外市场相比较,除了房地产业估值与香港持平外,其余所有行业估值都是A股大于H股。可以说银行股是目前A股最后一片估值洼地。基于当前银行股非常显著的低估值,即使在极端情况下,银行股也不会发生行业性亏损。申银万国认为,银行稳定的增长是可持续的,在紧缩环境下其议价能力对业绩形成了充足的保证,长期看好银行的金融渠道带来的独特价值。银行股极低市盈率构筑投资安全底线,稳定增长催化估值修复,看好银行股后续市场表现,预计估值有20%的修复空间。鉴于银行业持续良好经营态势利好估值自底部修复,建议优选内生增长超越行业平均水平的公司。国金证券建议,逐步提高银行股仓位,以等待催化剂到来,推荐民生银行、深发展、招商银行、浦发银行。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。