会计科目与部门决算报表对应关系表(DOC60页)

会计科目与部门决算报表对应关系表(DOC60页)

《会计科目与部门决算报表对应关系表(DOC60页)》由会员分享,可在线阅读,更多相关《会计科目与部门决算报表对应关系表(DOC60页)(60页珍藏版)》请在装配图网上搜索。

1、.会计科目与部门决算报表对应关系表表1:会计科目与部门决算报表对应关系表(国有建设单位)2008年度部门决算报表(财决06-2表)填列方法相关指标说明(根据国有建设单位会计制度相关会计科目年末余额计算)栏次报表项目1栏资金来源合计2栏4栏6栏7栏1.年末非偿还性资金收入累计:基建拨款(除预收下年度预算拨款、待转自筹资金拨款、本年交回结余资金外,不含行政事业账转入基本建设账的银行贷款)、上级拨入资金、项目资本、项目资本公积。2栏上年结转小计上年年末非偿还性资金收入累计上年年末基本建设支出累计上年年末非偿还性资金占基本建设收入的比重3栏其中:财政拨款结转2栏上年年末财政拨款收入累计/上年年末非偿还

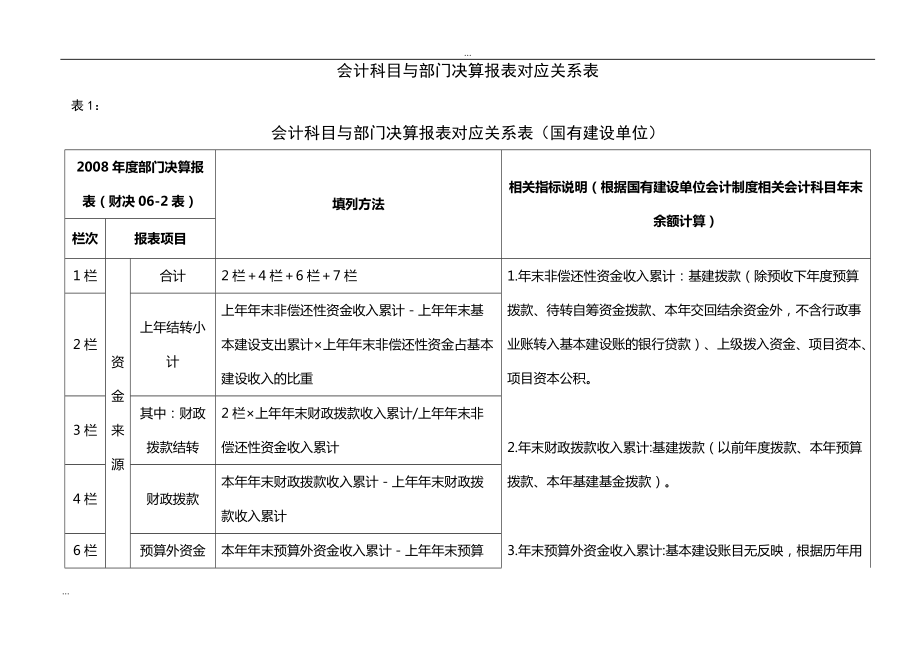

2、性资金收入累计2.年末财政拨款收入累计:基建拨款(以前年度拨款、本年预算拨款、本年基建基金拨款)。4栏财政拨款本年年末财政拨款收入累计上年年末财政拨款收入累计6栏预算外资金本年年末预算外资金收入累计上年年末预算外资金收入累计3.年末预算外资金收入累计:基本建设账目无反映,根据历年用于基建项目的预算外资金拨款(含未缴留用部分)分析填列。7栏其他资金本年年末非偿还性资金收入累计上年年末非偿还性资金收入累计4栏6栏12栏8栏支出数合计本年年末基本建设支出累计本年年末非偿还性资金占基本建设收入的比重上年年末基本建设支出累计上年年末非偿还性资金占基本建设收入的比重4.年末偿还性资金收入累计:基建投资借款

3、、企业债券资金、上级拨入投资借款、其他借款。9栏财政拨款8栏本年年末财政拨款收入累计/本年年末非偿还性资金收入累计5.年末基本建设支出累计:建筑安装工程投资、设备投资、待摊投资、其他投资、交付使用资产、待核销基建支出、转出投资。10栏预算外资金8栏本年年末预算外资金收入累计/本年年末非偿还性资金收入累计11栏其他资金8栏9栏10栏6.年末交回结余资金累计:基建拨款(本年交回结余(财政)资金)。12栏用事业基金弥补收支差额13栏结余分配本年年末交回结余资金累计上年年末交回结余资金累计本年年末留成收入累计上年年末留成收入累计7.年末留成收入累计:留成收入。14栏年末结余合计本年年末非偿还性资金收入

4、累计本年年末基本建设支出累计本年年末非偿还性资金占基本建设收入的比重13栏8.年末非偿还性资金占基本建设收入的比重:年末非偿还性资金收入/(年末非偿还性资金收入年末偿还性资金收入)。15栏其中:财政拨款结余小计3栏4栏9栏(本年年末交回结余(财政)资金累计上年年末交回结余(财政)资金累计)注:1.本套决算报表中涉及基建资金的填列方法参照此表。 2.基本建设项目财政拨款实行国库集中支付的单位,可按国库支付情况(剔除未列基建项目支出部分,如项目预付款)填列财政拨款的收支。 3.年初基建账如以“交付使用资产”、“待核销基建支出”、“转出投资”冲销了“基建拨款以前年度拨款”,计算时应将“本年年末非偿还

5、性资金(财政拨款)收入累计”和“本年年末基建支出累计”加上冲销的金额。表2:会计科目与部门决算报表对应关系表(行政单位)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类现金财决08表2行现金银行存款3行银行存款外币账户余额折合为人民币同时填入财决08表4行“其中:外币存款”。有价证券5行有价证券国债余额同时填入财决08表6行“其中:国债”。暂付款7行暂付款库存材料8行库存材料固定资产9行固定资产财政应返还额度10行财政应返还额度负债类应缴预算款财决08表25行应缴预算款应缴财政专户款26行应缴财政专户款暂存款27行暂存款应付工资(离退休费)28行应付工资(离退休费)应付地方(部门

6、)津贴补贴29行应付地方(部门)津贴补贴应付其他个人收入30行应付其他个人收入净资产类固定基金财决08表39行固定基金结余40行结余 基本支出结余41行基本支出结余 项目支出结余42行项目支出结余收入类拨入经费财决03表2栏9栏10栏11栏财政拨款、其他收入、从其他部门取得的财政拨款、非本级财政拨款根据资金的来源划分财政拨款、从其他部门取得的财政拨款和非本级财政拨款。年终若有应拨未拨所属单位经费(专款)的,由主管单位作为结余反映。预算外资金收入3栏行政单位预算外资金收入其他收入9栏其他收入支出类经费支出财决04表2栏3栏基本支出、项目支出基本支出和项目支出同时按支出经济分类分别填入财决05-1

7、表和财决05-2表各款级科目。 基本支出2栏基本支出 项目支出3栏项目支出拨出经费年终结账时,将本科目借方余额(不含预拨下年经费)转入“结余”科目。结转自筹基建为避免重复,该科目本年累计发生数在财决04表中不单独反映,按基本建设账实际支出数在财决04表3栏“项目支出”反映。注:会计科目主要根据行政单位会计制度设置。表3:会计科目与部门决算报表对应关系表(事业单位)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类现金财决08表53行现金52行流动资产。银行存款54行银行存款应收票据55行应收票据应收账款56行应收账款预付账款 57行预付账款 其他应收款58行其他应收款材料59行材料

8、产成品60行产成品对外投资61行对外投资固定资产62行固定资产原值63行累计折旧事业单位一般不设置此科目。64行固定资产净值事业单位一般不设置此科目。无形资产65行无形资产财政应返还额度66行财政应返还额度负债类借入款项 财决08表75行借入款项 76行其中:银行贷款根据“借入款项”明细账中的银行贷款余额填列。应付票据77行应付票据应付账款 78行应付账款 预收账款79行预收账款其他应付款 80行其他应付款 应缴预算款81行应缴预算款应缴财政专户款82行应缴财政专户款应交税金83行应交税金应付工资(离退休费)84行应付工资(离退休费)应付地方(部门)津贴补贴85行应付地方(部门)津贴补贴应付其

9、他个人收入86行应付其他个人收入净资产类事业基金财决08表89行事业基金90行其中:一般基金固定基金91行固定基金专用基金92行专用基金经营结余93行经营结余经营亏损以负数填列。事业结余按制度规定进行结转和分配。结余分配94行其他净资产填列基本支出结余和项目支出结余。收入类财政补助收入财决03表2栏财政拨款年终若有应拨未拨所属单位经费的,由主管单位作为结余反映。上级补助收入4栏上级补助收入拨入专款 2栏9栏10栏11栏财政拨款、其他收入、从其他部门取得的财政拨款、非本级财政拨款根据资金的来源划分财政拨款、从其他部门取得的财政拨款和非本级财政拨款。年终若有应拨未拨所属单位专款的,由主管单位作为结

10、余反映。事业收入5栏6栏事业收入、事业单位预算外资金收入经营收入 7栏经营收入附属单位缴款8栏附属单位缴款其他收入 9栏其他收入支出类拨出经费 财决04表年终结账时,将本科目借方余额(不含预拨下年经费)转入“事业结余”科目。拨出专款专款支出 2栏3栏基本支出、项目支出基本支出和项目支出同时按支出经济分类分别填入财决05-1表和财决05-2表各款级科目。事业支出 基本支出2栏基本支出 项目支出3栏项目支出上缴上级支出4栏上缴上级支出经营支出 5栏经营支出成本费用销售税金 对附属单位补助 6栏对附属单位补助支出 结转自筹基建为避免重复,该科目本年累计发生数在财决04表中不单独反映,按基本建设账实际

11、支出数在财决04表3栏“项目支出”反映。注:会计科目主要根据事业单位会计制度设置。表4:会计科目与部门决算报表对应关系表(科学事业单位)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类现金财决08表53行现金52行流动资产。其中,待摊费用在流动资产中填列。银行存款54行银行存款应收票据55行应收票据预付合同款57行预付账款应收账款56行应收账款其他应收款58行其他应收款库存材料59行材料科技产品60行产成品待摊费用财政应返还额度66行财政应返还额度对外投资61行对外投资固定资产62行固定资产原值63行累计折旧科学事业单位一般不设置此科目。无形资产65行无形资产待处理财产损溢67行

12、其他负债类合同预收款财决08表79行预收账款应缴预算款81行应缴预算款应缴财政专户款82行应缴财政专户款借入款项75行借入款项76行其中:银行贷款根据“借入款项”明细账中的银行贷款余额填列。应付票据77行应付票据应付账款78行应付账款长期应付款80行其他应付款其他应付款应付社会保障金预提费用应交税金及附加83行应交税金应付工资(离退休费)84行应付工资(离退休费)应付地方(部门)津贴补贴85行应付地方(部门)津贴补贴应付其他个人收入86行应付其他个人收入净资产类事业基金财决08表89行事业基金90行其中:一般基金固定基金91行固定基金专用基金92行专用基金经营结余93行经营结余经营结余分配年末

13、借方余额,以负数填列。财政补助结存94行其他净资产填列基本支出结余和项目支出结余。拨入专款结存事业结余其他净资产按制度规定,进行结转和分配。事业结余分配年末借方余额以负数填列在94行“其他净资产”中;事业结余分配经营结余经营结余分配收入类财政补助收入财决03表2栏财政拨款年终若有应拨未拨所属单位经费的,由主管单位作为结余反映。上级补助收入4栏上级补助收入科研收入5栏事业收入技术收入试制产品收入学术活动收入科普活动收入预算外资金收入6栏事业单位预算外资金收入经营收入7栏经营收入附属单位缴款8栏附属单位缴款拨入专款2栏9栏10栏11栏财政拨款、其他收入、从其他部门取得的财政拨款、非本级财政拨款根据

14、资金的来源划分财政拨款、从其他部门取得的财政拨款和非本级财政拨款。年终若有应拨未拨所属单位专款的,由主管部门作为结余反映。其他收入9栏其他收入支出类拨出经费 财决04表年终结账时,将本科目借方余额(不含预拨下年经费)转入“事业结余”科目。拨出专款专款支出 3栏项目支出事业支出2栏3栏基本支出、项目支出基本支出和项目支出同时按支出经济分类分别填入财决05-1表和财决05-2表各款科目;所得税、研究室(车间)费用、税金及附加、财务费用属事业缴纳部分。所得税科研成本技术成本试制成本学术成本科普成本管理费用研究室(车间)费用税金及附加 财务费用经营支出5栏经营支出经营成本尚未完成的经营项目成本借方余额

15、填列在财决08表52行“流动资产”中。研究室(车间)费用属经营缴纳部分。税金及附加 属经营缴纳部分。所得税属经营缴纳部分。财务费用属经营缴纳部分。上缴上级支出4栏上缴上级支出对附属单位补助 6栏对附属单位补助支出结转自筹基建为避免重复,该科目本年累计发生数在财决04表中不单独反映,按基本建设账实际支出数在财决04表3栏“项目支出”反映。注:会计科目主要根据科学事业单位会计制度设置。表5:会计科目与部门决算报表对应关系表(中小学校)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类现金财决08表53行现金52行流动资产。银行存款54行银行存款应收及暂付款56行应收账款57行预付账款材

16、料59行材料对勤工俭学项目投资61行对外投资其他对外投资固定资产62行固定资产原值无形资产65行无形资产财政应返还额度66行财政应返还额度负债类借入款项 财决08表75行借入款项76行其中:银行贷款根据“借入款项”明细账中的银行贷款余额填列。应付及暂存款 78行应付账款79行预收账款应缴财政专户款82行应缴财政专户款应交税金83行应交税金代管款项80行其他应付款应付工资(离退休费)84行应付工资(离退休费)应付地方(部门)津贴补贴85行应付地方(部门)津贴补贴应付其他个人收入86行应付其他个人收入净资产类事业基金财决08表89行事业基金90行其中:一般基金固定基金91行固定基金专用基金92行专

17、用基金勤工俭学结余93行经营结余经营亏损以负数填列。事业结余按制度规定,进行结转和分配。结余分配94行其他净资产填列基本支出结余和项目支出结余。收入类教育经费拨款财决03表2栏9栏10栏11栏财政拨款、其他收入、从其他部门取得的财政拨款、非本级财政拨款根据资金的来源划分财政拨款、从其他部门取得的财政拨款和非本级财政拨款。教育附加拨款上级补助收入4栏上级补助收入拨入专款财决03表2栏9栏10栏11栏财政拨款、其他收入、从其他部门取得的财政拨款、非本级财政拨款根据资金的来源划分财政拨款、从其他部门取得的财政拨款和非本级财政拨款。事业收入5栏6栏事业收入、事业单位预算外资金收入勤工俭学收入 7栏经营

18、收入附属单位缴款8栏附属单位缴款捐赠收入9栏其他收入其他收入 支出类拨出经费 财决04表中小学校一般不使用此科目。事业支出、专款支出2栏3栏基本支出、项目支出将基本支出和项目支出下设的支出经济分类科目的累计数分别填入财决05-1表和财决05-2表各款级科目。 基本支出2栏基本支出 项目支出3栏项目支出勤工俭学支出 5栏经营支出上缴上级支出4栏上缴上级支出对附属单位补助 6栏对附属单位补助支出 结转自筹基建为避免重复,该科目本年累计发生数在财决04表中不单独反映,按基本建设账实际支出数在财决04表3栏“项目支出”反映。注:会计科目主要根据中小学校会计制度设置。表6:会计科目与部门决算报表对应关系

19、表(高等学校)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类现金财决08表53行现金52行流动资产。银行存款54行银行存款应收票据55行应收票据应收及暂付款56行应收账款57行预付账款借出款58行其他应收款材料59行材料对校办产业投资61行对外投资其他对外投资固定资产62行固定资产原值无形资产65行无形资产财政应返还额度66行财政应返还额度负债类借入款项 财决08表75行借入款项76行其中:银行贷款根据“借入款项”明细账中的银行贷款余额填列。应付票据77行应付票据应付及暂存款 78行应付账款79行预收账款应缴财政专户款82行应缴财政专户款应交税金83行应交税金代管款项80行其他

20、应付款应付工资(离退休费)84行应付工资(离退休费)应付地方(部门)津贴补贴85行应付地方(部门)津贴补贴应付其他个人收入86行应付其他个人收入净资产类事业基金财决08表89行事业基金90行其中:一般基金固定基金91行固定基金专用基金92行专用基金经营结余93行经营结余经营亏损以负数填列。事业结余按制度规定,进行结转和分配。结余分配94行其他净资产填列基本支出结余和项目支出结余。收入类教育经费拨款财决03表2栏9栏10栏11栏财政拨款、其他收入、从其他部门取得的财政拨款、非本级财政拨款根据资金的来源划分财政拨款、从其他部门取得的财政拨款和非本级财政拨款。年终若有应拨未拨经费(专款)的,由主管单

21、位作为结余反映。科研经费拨款其他经费拨款上级补助收入4栏上级补助收入教育事业收入5栏事业收入教育事业收入中的预算外资金收入填入6栏“事业单位预算外资金收入”。科研事业收入经营收入 7栏经营收入附属单位缴款8栏附属单位缴款其他收入 9栏其他收入支出类拨出经费 财决04表年终结账时,将本科目借方余额(不含预拨下年经费)转入“事业结余”科目。教育事业支出、科研事业支出2栏3栏基本支出、项目支出将基本支出和项目支出下设的支出经济分类科目的累计数分别填入财决05-1表和财决05-2表各款级科目。 基本支出2栏基本支出 项目支出3栏项目支出经营支出 5栏经营支出上缴上级支出4栏上缴上级支出对附属单位补助

22、6栏对附属单位补助支出 结转自筹基建为避免重复,该科目本年累计发生数在财决04表中不单独反映,按基本建设账实际支出数在财决04表3栏“项目支出”反映。注:会计科目主要根据高等学校会计制度设置。表7:会计科目与部门决算报表对应关系表(医院)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类现金财决08表53行现金52行流动资产。其中,其他货币资金和待摊费用在流动资产中填列。银行存款54行银行存款其他货币资金应收在院病人医药费56行应收账款应收医疗款坏账准备其他应收款58行其他应收款药品59行材料药品进销差价库存物资在加工材料待摊费用对外投资61行对外投资固定资产62行固定资产原值无形

23、资产65行无形资产财政应返还额度66行财政应返还额度在建工程67行其他“在建工程”中用财政拨款安排的基本建设类项目同时在财决04表3栏项目支出反映。开办费待处理财产损溢负债类短期借款财决08表75行借入款项长期借款76行其中:银行贷款根据“短期借款”、“长期借款”明细账中的银行贷款余额填列。应付账款 78行应付账款预收医疗款79行预收账款应付社会保障金80行其他应付款其他应付款预提费用应缴超收款长期应付款应付工资(离退休费)84行应付工资(离退休费)应付地方(部门)津贴补贴85行应付地方(部门)津贴补贴应付其他个人收入86行应付其他个人收入净资产类事业基金财决08表89行事业基金90行其中:一

24、般基金固定基金91行固定基金专用基金92行专用基金收支结余按制度规定,进行结转和分配。结余分配94行其他净资产填列基本支出结余和项目支出结余。收入类财政补助收入财决03表2栏9栏10栏11栏财政拨款、其他收入、从其他部门取得的财政拨款、非本级财政拨款根据资金的来源划分财政拨款、从其他部门取得的财政拨款和非本级财政拨款。年终若有应拨未拨所属单位专款的,由主管部门作为结余反映。上级补助收入4栏上级补助收入医疗收入5栏事业收入药品收入其他收入 9栏其他收入支出类医疗支出财决04表2栏3栏基本支出、项目支出基本支出和项目支出同时按支出经济分类分别填入财决05-1表和财决05-2表各款科目。药品支出管理

25、费用财政专项支出其他支出注:会计科目主要根据医院会计制度设置。表8:会计科目与部门决算报表对应关系表(测绘事业单位)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类现金财决08表53行现金52行流动资产。其中,备用金、已完测绘项目和待摊费用在流动资产中填列。银行存款54行银行存款应收票据55行应收票据应收账款56行应收账款预付账款 57行预付账款备用金其他应收款58行其他应收款库存材料59行材料已完测绘项目经营产品60行产成品待摊费用财政应返还额度66行财政应返还额度对外投资61行对外投资固定资产62行固定资产原值63行累计折旧测绘事业单位一般不设置此科目。无形资产65行无形资产

26、待处理财产损溢67行其他负债类借入款项 财决08表75行借入款项76行其中:银行贷款根据“借入款项”明细账中的银行贷款余额填列。应付票据77行应付票据应付账款 78行应付账款预收账款79行预收账款应付社会保障金80行其他应付款其他应付款 预提费用长期应付款应缴预算款81行应缴预算款应缴财政专户款82行应缴财政专户款应交税金83行应交税金应付工资(离退休费)84行应付工资(离退休费)应付地方(部门)津贴补贴85行应付地方(部门)津贴补贴应付其他个人收入86行应付其他个人收入净资产类事业基金财决08表89行事业基金90行其中:一般基金固定基金91行固定基金专用基金92行专用基金事业结余按制度规定,

27、进行结转和分配。结余分配经营结余93行经营结余经营亏损以负数填列。财政补助结存94行其他净资产填列基本支出结余和项目支出结余。收入类财政补助收入财决03表2栏财政拨款年终若有应拨未拨所属单位经费的,由主管单位作为结余反映。上级补助收入4栏上级补助收入拨入专款 2栏9栏10栏11栏财政拨款、其他收入、从其他部门取得的财政拨款、非本级财政拨款根据资金的来源划分财政拨款、从其他部门取得的财政拨款和非本级财政拨款。年终若有应拨未拨所属单位专款的,由主管单位作为结余反映。事业收入5栏6栏事业收入、事业单位预算外资金收入经营收入 7栏经营收入附属单位缴款8栏附属单位缴款其他收入 9栏其他收入支出类拨出经费

28、 财决04表年终结账时,将本科目借方余额(不含预拨下年经费)转入“事业结余”科目。拨出专款年终结账时,本科目借方余额以负数填列在财决08表94行“其他净资产”。专款支出 3栏项目支出年终结账时,本科目年末借方余额以负数填列在财决08表94行“其他净资产”。事业支出2栏3栏基本支出、项目支出营业税金 营业税金中属于事业缴纳部分在此反映。经营支出 5栏经营支出经营成本年末借方余额填列在52行“流动资产”中。营业税金 上缴上级支出4栏上缴上级支出对附属单位补助 6栏对附属单位补助支出结转自筹基建为避免重复,该科目累计发生数在财决04表中不单独反映,按基本建设账实际支出数在财决04表3栏“项目支出”反

29、映。管理费用按制度规定,年末结转入“事业支出”、“经营支出”科目。经营成本财决08表年终结账时,将已完成经营项目成本结转入经营产品科目,填列在财决08表60行产成品中。尚未完成的经营项目成本借方余额填列在财决08表52行“流动资产”中。测绘工程成本按制度规定,年末结转入“已完测绘项目”科目,填列在财决08表52行“流动资产”中。测绘科技成本提供成果成图成本间接费用按制度规定,年末结转入“测绘工程成本”、“测绘科技成本”、“提供成果成图成本”、“经营成本”科目,填列在财决08表52行“流动资产”、60行“产成品”中。注:会计科目主要根据 测绘事业单位会计制度设置。表9:会计科目与部门决算报表对应

30、关系表(地质勘查单位)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类 现金财决08表53行现金52行流动资产。其中,其他货币资金、短期投资、内部往来、备用金、器材采购、管材、管材摊销、器材成本差异、委托加工器材、地质成果和待摊费用在流动资产中填列。银行存款54行银行存款其他货币资金短期投资应收票据55行应收票据应收账款56行应收账款坏账准备预付账款57行预付账款内部往来备用金其他应收款58行其他应收款器材采购材料59行材料管材管材摊销器材成本差异委托加工器材产成品60行产成品地质成果待摊费用长期投资61行对外投资拨付所属资金固定资产62行固定资产原值累计折旧63行减:累计折旧无

31、形资产65行无形资产财政应返还额度66行财政应返还额度固定资产清理67行其他该科目期末为贷方余额,以负数填列。在建工程财政拨款安排的基本建设类项目同时在财决04表3栏项目支出反映。递延资产待处理财产损溢负债类 短期借款财决08表75行借入款项长期借款应付票据77行应付票据应付账款78行应付账款预收账款79行预收款项其他应付款80行其他应付款预提费用长期应付款住房周转金应付福利费专项应付款财决08表80行其他应付款本科目借方本年累计发生额应根据资金性质,在项目支出有关栏目中反映,贷方本年累计发生额在有关收入栏目反映。其他应交款80行81行82行其他应付款、应缴预算款、应缴财政专户款应交税金83行

32、应交税金应付工资(离退休费)84行应付工资(离退休费)应付地方(部门)津贴补贴85行应付地方(部门)津贴补贴应付其他个人收入86行应付其他个人收入净资产类 国家基金财决08表91行94行固定基金、其他净资产固定资产增加因素形成的国家基金填入固定基金。地勘发展基金92行专用基金公益金上级拨入资金94行 其他净资产节余结转分配后,分别在专用基金、其他净资产、其他负债(应付工资)反映。收益节余与收益分配地勘拨款与支出类 地勘工作拨款财决03表2栏9栏财政拨款、其他收入未完地质项目支出财决04表 2栏3栏基本支出、项目支出已完地质项目支出其他经费支出成本类地勘生产财决04表 3栏5栏项目支出、经营支出

33、间接费用3栏5栏项目支出、经营支出辅助生产2栏3栏5栏基本支出、项目支出、经营支出多种经营生产5栏经营支出损益类 经营收入财决03表7栏经营收入经营成本财决04表5栏经营支出经营费用经营税金及附加管理费用2栏3栏5栏基本支出、项目支出、经营支出财务费用5栏经营支出投资收益财决03表9栏其他收入补贴收入营业外收入营业外支出财决04表2栏5栏基本支出、经营支出所得税财决02表14栏交纳所得税以前年度损益调整本年度收益调整项目。注:会计科目主要根据地质勘查单位会计制度设置。表10:会计科目与部门决算报表对应关系表(民间非营利组织)会计科目2008年度部门决算报表备注报表编号行次对应关系资产类现金财决

34、08表153行货币资金152行流动资产。银行存款其他货币资金短期投资154行短期投资应收票据155行应收款项应收账款其他应收款预付账款 156行预付账款 存货157行存货待摊费用158行其他流动资产长期股权投资159行长期投资长期债权投资固定资产160行固定资产原值累计折旧161行累计折旧在建工程163行在建工程财政拨款安排的基本建设类项目同时在财决04表3栏项目支出反映。文物文化资产164行文物文化资产无形资产165行无形资产固定资产清理166行固定资产清理受托代理资产167行受托代理资产负债类短期借款财决08表176行短期借款应付票据177行应付款项应付账款预收账款应付工资178行应付工资

35、应交税金179行应交税金其他应付款180行其他流动负债预提费用预计负债长期借款182行长期借款长期应付款183行长期应付款专项应付款184行其他长期负债其他长期负债受托代理负债185行受托代理负债净资产类非限定性净资产财决08表189行非限定性净资产还应将“非限定性净资产”科目年初、年末余额分别填入财决02表2栏、19栏“基本支出结余”(财决07、07-1、07-2、07-3表填列方法同此)。限定性净资产190行限定性净资产还应将“限定性净资产”科目年初、年末余额填入财决02表3栏、20栏“项目支出结余”(财决07、07-1、07-2、07-3表填列方法同此)。收入类捐赠收入财决03表5栏事业

36、收入会费收入提供服务收入9栏其他收入本项目应根据提供服务收入的金额分析填列,具有事业收入性质的部分填入“事业收入”栏下。政府补助收入(预算内)2栏财政拨款政府补助收入(预算外)6栏事业单位预算外资金收入商品销售收入9栏其他收入投资收益其他收入支出类业务活动成本财决04表2栏、3栏基本支出、项目支出基本支出和项目支出同时按支出经济分类分别填入财决05-1表和财决05-2表各款级科目。管理费用2栏基本支出按支出经济分类填入财决05-1表。筹资费用其他费用注:会计科目根据民间非营利组织会计制度设置。表11:会计科目与部门决算报表对应关系(企业化管理事业单位)会计科目2008年度部门决算报表备注报表编

37、号行次对应关系资产类货币资金财决08表103行货币资金102行流动资产。短期投资104行短期投资应收票据105行应收票据应收账款106行应收账款应收补贴款107行应收补贴款存货108行存货应收股利109行其他流动资产应收利息其他应收款预付账款期货保证金应收出口退税待摊费用待处理流动资产净损失一年内到期的长期债权投资其他流动资产长期股权投资110行长期投资长期债权投资固定资产111行固定资产原值累计折旧112行累计折旧工程物资116行工程物资在建工程117行在建工程财政拨款安排的基本建设类项目同时在财决04表3栏项目支出反映。固定资产清理118行固定资产清理待处理固定资产净损失119行待处理固定

38、资产净损失无形资产120行无形资产递延税款借项121行递延税款借项长期待摊费用(递延资产)122行其他其他长期资产负债类短期借款财决08表126行短期借款应付票据127行应付票据应付账款128行应付账款应付工资129行应付工资应付福利费130行应付福利费应交税金131行应交税金预收账款132行其他流动负债应付股利(应付利润)应付利息其他应交款其他应付款预提费用预计负债递延收益一年内到期的长期负债其他流动负债长期借款财决08表133行长期负债专项应付款的贷方余额在资产负债表中反映为长期负债,在收入支出表中反映为项目结余。应付债券长期应付款专项应付款专项应付款的贷方发生额按照资金性质分别在财决03

39、表的财政拨款、事业单位预算外资金收入、从其他部门取得的财政拨款、非本级财政拨款填列;借方发生额在财决04表的项目支出等栏目反映(不含财政性资金安排的基本建设类项目支出)。其他长期负债递延税款贷项134行递延税款贷项少数股东权益138行少数股东权益净资产类实收资本(股本)财决08表141行实收资本(股本)资本公积143行资本公积盈余公积144行盈余公积未分配利润145行未分配利润同时在财决02表经营结余填列。收入类主营业务收入财决03表7栏经营收入补贴收入应根据资金性质,分别在经营收入或财政拨款等栏目中反映,支出应根据资金性质在项目支出等栏目中反映。其他业务收入营业外收入补贴收入投资收益补贴收入2栏、6栏、9栏、10栏、11栏财政拨款、事业单位预算外资金收入、从其他部门取得的财政拨款、非本级财政拨款支出类所得税财决02表14栏交纳所得税主营业务成本财决04表5栏经营支出主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出注:会计科目主要根据企业会计制度设置。新年快乐.

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 北大纵横-湖北东方化学工业-管理咨询项目建议书课件

- SPSS的认识和基本运用课件

- 房地产企业集团化管控

- Section-B-1最新版新目标七年级pptUnit-7全国青年教师素养大赛一等奖课件

- 戴德梁行深圳市中山公园项目服务建议书

- 房地产项目入伙管理与工程质量投诉集中处理方法要点

- 北大纵横——某房地产公司人力资源-课件

- spss统计(卡方检验和t检验)课件

- 户内燃气设施隐患及事故性质判断课件

- 北大纵横××集团人力资源战略教学课件

- 地产设计部流程进度管理教学课件

- 房地产置业顾问拓客技巧及执行

- 等比数列的概念与通项公式2ppt课件

- 北大纵横-鞍钢新轧-企业文化诊断报告课件

- 递推递归的复杂性分析课件