房地产行业年度报告:整合加速风物长宜放眼量

房地产行业年度报告:整合加速风物长宜放眼量

《房地产行业年度报告:整合加速风物长宜放眼量》由会员分享,可在线阅读,更多相关《房地产行业年度报告:整合加速风物长宜放眼量(12页珍藏版)》请在装配图网上搜索。

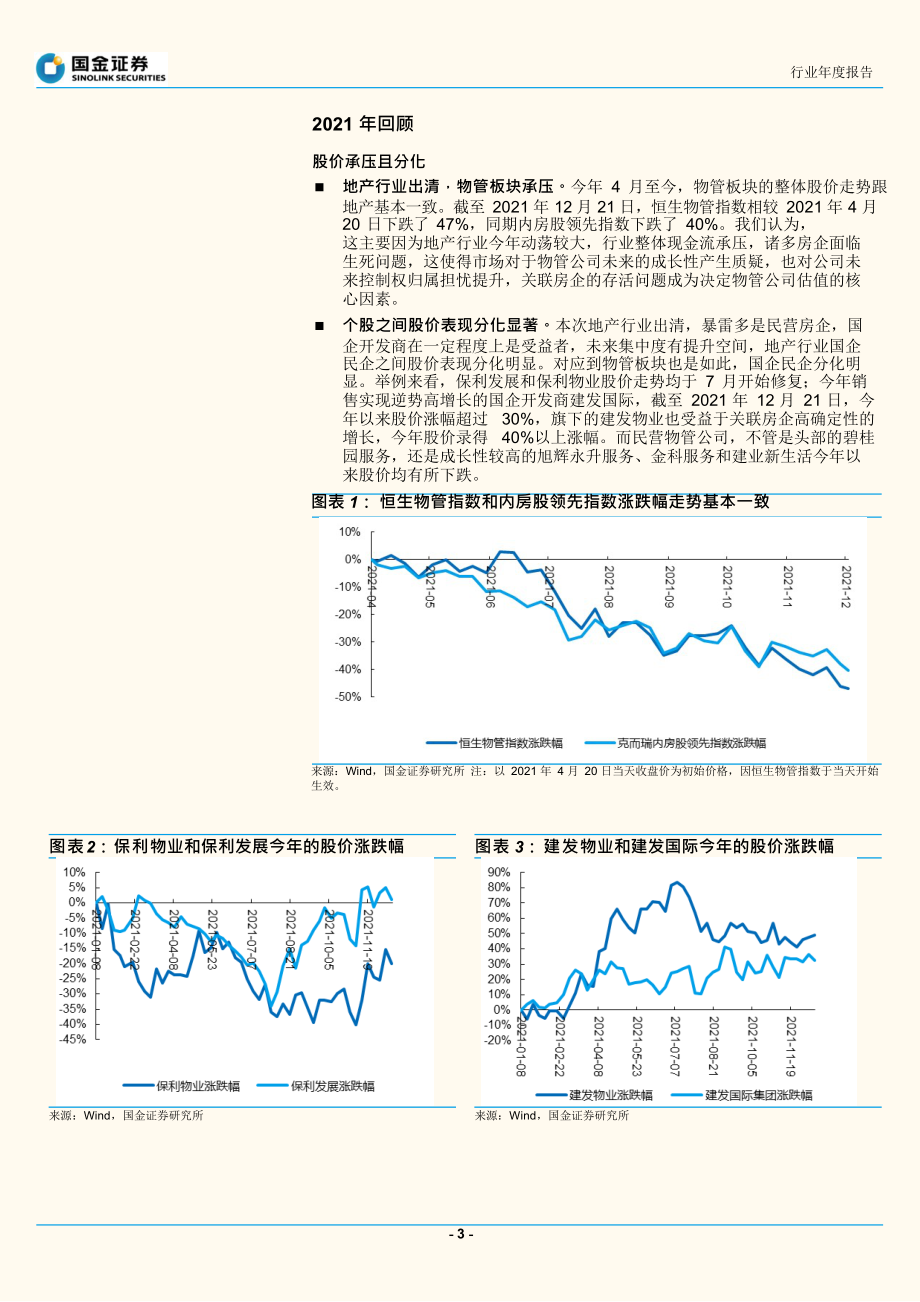

1、行业年度报告2021 年回顾股价承压且分化n 地产行业出清,物管板块承压。今年 4 月至今,物管板块的整体股价走势跟地产基本一致。截至 2021 年 12 月 21 日,恒生物管指数相较 2021 年 4 月 20 日下跌了 47%,同期内房股领先指数下跌了 40%。我们认为,这主要因为地产行业今年动荡较大,行业整体现金流承压,诸多房企面临生死问题,这使得市场对于物管公司未来的成长性产生质疑,也对公司未来控制权归属担忧提升,关联房企的存活问题成为决定物管公司估值的核心因素。n 个股之间股价表现分化显著。本次地产行业出清,暴雷多是民营房企,国企开发商在一定程度上是受益者,未来集中度有提升空间,地

2、产行业国企民企之间股价表现分化明显。对应到物管板块也是如此,国企民企分化明显。举例来看,保利发展和保利物业股价走势均于 7 月开始修复;今年销售实现逆势高增长的国企开发商建发国际,截至 2021 年 12 月 21 日,今年以来股价涨幅超过 30%,旗下的建发物业也受益于关联房企高确定性的增长,今年股价录得 40%以上涨幅。而民营物管公司,不管是头部的碧桂园服务,还是成长性较高的旭辉永升服务、金科服务和建业新生活今年以来股价均有所下跌。图表 1: 恒生物管指数和内房股领先指数涨跌幅走势基本一致来源:Wind,国金证券研究所 注:以 2021 年 4 月 20 日当天收盘价为初始价格,因恒生物管

3、指数于当天开始生效。图表 2: 保利物业和保利发展今年的股价涨跌幅图表 3: 建发物业和建发国际今年的股价涨跌幅来源:Wind,国金证券研究所来源:Wind,国金证券研究所- 3 -行业年度报告图表 4: 碧桂园服务和碧桂园今年的股价涨跌幅图表 5: 旭辉永升服务和旭辉控股今年的股价涨跌幅来源:Wind,国金证券研究所来源:Wind,国金证券研究所图表 6: 金科服务和金科股份今年的股价涨跌幅图表 7: 建业新生活和建业地产今年的股价涨跌幅来源:Wind,国金证券研究所来源:Wind,国金证券研究所板块估值回调,物管公司上市速度放缓 根据国金地产统计,2021 年新上市物管公司 9 家,数量仅

4、为去年的一半。我们认为主要有 3 点原因:今年地产行业动荡较大,影响了物管板块估 值,上市物管公司整体 PE(ttm)平均值从年初的 37x 调整到现在的 18 x;当前物管板块估值分化明显,关联房企较弱或者没有关联房企的物管公司估值都不高,而目前拟上市的物管公司大多属于这类,当前阶段较难获得投资人关注,上市意义减弱。部分房企流动性出现问题,不得不将旗下拟上市的物业公司出售以换回现金。图表 8: 2014-21 年新上市物管公司数量来源:Wind,国金证券研究所- 4 -行业年度报告图表 9: 今年以来物管板块 PE 估值大幅调整来源:Wind,国金证券研究所图表 10: 2021 年物管公司

5、递表和新上市情况梳理公司名称递表时间当前进度新希望服务2021 年 1 月 13 日已上市德信服务2021 年 1 月 18 日已上市世纪金源服务2021 年 1 月 22 日失效,再次递表朗诗绿色服务2021 年 1 月 25 日已上市中骏商管2021 年 1 月 28 日已上市领悦服务2021 年 2 月 9 日已上市康桥悦生活2021 年 2 月 9 日已上市关联房企暴雷,曾与金科服务洽新力服务2021 年 3 月 10 日谈收购事宜天誉青创智联2021 年 3 月 26 日失效中南服务商业2021 年 3 月 29 日失效,再次递表,目前已过聆讯海悦生活控股2021 年 4 月 23

6、日失效富力物业2021 年 4 月 26 日已被碧桂园服务收购明宇商服2021 年 4 月 28 日失效,再次递表中梁百悦智佳2021 年 4 月 29 日失效,再次递表东原仁知城市服务2021 年 4 月 30 日失效,再次递表融信服务2021 年 5 月 4 日已上市京城佳业2021 年 5 月 10 日已上市德商产投服务2021 年 5 月 25 日已上市祥生活服务2021 年 5 月 28 日失效力高健康生活2021 年 6 月 9 日失效,再次递表阳光智博2021 年 6 月 11 日撤销上市,与万物云换股禹佳生活服务2021 年 6 月 11 日第一次递表是 2020 年 12 月

7、,本长城物业2021 年 6 月 16 日次是二次递表暂未上市众安智慧生活2021 年 6 月 24 日暂未上市俊发七彩服务2021 年 6 月 27 日暂未上市上房服务2021 年 6 月 28 日暂未上市润华物业2021 年 6 月 29 日暂未上市融汇悦生活2021 年 6 月 30 日暂未上市珠江城市服务2021 年 6 月 30 日暂未上市鲁商生活服务2021 年 7 月 3 日暂未上市世纪金源服务2021 年 7 月 26 日这是二次递表- 5 -行业年度报告苏新美好生活服务2021 年 8 月 30 日暂未上市金茂物业2021 年 8 月 31 日暂未上市中南服务商业2021 年

8、 9 月 3 日这是二次递表万盈服务2021 年 9 月 20 日暂未上市明宇商服2021 年 11 月 4 日这是二次递表东原仁知城市运营服务2021 年 11 月 11 日这是二次递表中梁百悦智佳2021 年 11 月 24 日这是二次递表来源:Wind,国金证券研究所整合加速,头部物企逆势提升份额根据国金地产统计,2021 年上市物管公司在并购方面的现金支出合计超过 300亿元人民币,相较 2020 年翻了一倍以上。下半年物业行业并购项目落地速度加快,主要因为地产行业自 7 月份开始进入下行趋势,房企暴雷不断, 不少房企为了自救不得不出售旗下物业公司。碧桂园服务今年在并购市场 上尤为活跃

9、,成为了 3 笔对价高达几十亿甚至百亿的大并购买家。碧桂园服务对蓝光嘉宝服务、富力物业和彩生活的核心资产的这三笔并购将为其 带去至少 2.5 亿方的在管面积,相当于其 2020 年底在管面积的 66%。我们认为,规模和密度(背后是业主数量和消费潜力)是物业公司做好业主增值服务的基础,行业整合加速有利于头部公司更快扩大规模、加深密度, 进而更快打通可行的社区增值服务业务线,加速第二成长曲线的实现。我们认为在基础物管的增量项目竞争上,物业公司之间的竞争是零和博弈。但在业主增值服务的业务线上,物业公司之间更多是战友而非对手。头部物业公司打通某项增值业务,对其他物业公司来说是一件好事。我们认为头部物管

10、公司探索和发展业主增值服务的土壤,会因为本次整合加速会变得更为成熟。图表 11:上市物管公司 2021 年部分并购梳理序号物管公司日期并购标的主要类型收购对价(百万元)股权比例对应估值(百万元)1碧桂园服务2021/9/20富力物业物业管理10,000100%10,0002碧桂园服务2021/3/22蓝光嘉宝服务物业管理5,43271%7,6333碧桂园服务2021/9/28邻里乐控股(彩生活核心物业管理3,300100%3,300资产)4恒大物业2021/1/29宁波雅太酒店物业管理1,500100%1,5005合景悠活2021/1/17雪松智联科技物业管理1,31680%1,645集团有限

11、公司6永升生活服务2021/10/15红星美凯龙物物业管理99380%1,242物业业 71 个项目7正荣服务2021/6/29正荣商业管理商管89199%900环卫84260%1,403环卫842100%8428 世茂服务2021/8/1无锡市金沙田科技有限公司10融创服务2021/5/7科技有限公司彰泰服务物业管理73080%91311融创服务2021/11/1第一服务物业管理69332%2,15012世茂服务2021/4/19深圳深兄环卫51167%76313新城悦服务2021/6/29上海申勤物业管理49880%62314合景悠活2021/6/29上海申勤物业管理服务有限物业服务498

12、80%623公司9 世茂服务2021/8/20无锡市金沙田- 6 -行业年度报告15恒大物业2021/2/28深圳福田物业物业管理371100%371环卫37070%528物业管理30770%438商业运营290100%290物业管理282100%282环卫28151%550物业管理252100%252安保服务234100%234物业管理22575%300河北昌润达环16佳兆业美好2021/8/27境工程有限公司17恒大物业2021/2/28武汉杰佰利物业招商蛇口企业18招商积余2021/3/12管理(深圳) 有限公司19 雅生活服务2021/7/2济南宏泰20 雅生活服务2021/3/22北

13、京慧丰清轩环境科技集团21 恒大物业2021/3/17浙江金都物业22 招商积余2021/5/12深圳西部港口保安服务23 卓越商企服务2021/6/30北京环球财富物业管理来源:各公司公告,国金证券研究所2022 年展望政策面预计持续向好 虽然物业是地产的子行业之一,但不同于经常被调控的地产行业,物业行业受到政策的颇多支持。今年以来,住建部和各个地方政府都出台了诸多支持物业公司做好质价相符,鼓励物业公司探索各类增值服务的文件。我们认为,物业公司也是政府基层治理的重要抓手,无论是疫情期间的防疫工作,还是突发灾难(比如河南 7 月爆发的洪灾)时的救援工作,物业公司均做出了突出贡献,预计未来在政策

14、面上,仍会获得诸多支持和鼓励, 而非打压。图表 12:2021 年物业行业重点政策梳理2021/3/52021/3/9青岛市住房和城乡建设局商务部流通发展司关于支持物业服务企业开展房地产中介服务有关意见的通 知关于公开征求城市一刻钟便民生活圈建设 (征求意见稿)意见的通知务,可依规申请相应优惠扶持政策。 3)鼓励物业服务企业运用物联网、云计算、大数据、区块链和人工智能等技术,建设智慧物业管理服务平台,提升物业智慧管理服务水平。时间部门政策文件主要内容住房和城乡1)物业服务价格主要通过市场竞争形成,由业主与物业服务企业在物业服务合同中约定服务价格,可根据服务标准和物价指数等因素动态调整。关于加强

15、和改进住2)鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经2021/1/5建设部等十部门宅物业管理工作的通纪、快递收发等领域延伸,探索“物业服务+生活服务”模式,满足居民多样知化多层次居住生活需求。物业服务企业开展养老、家政等生活性服务业1) 鼓励物业服务企业开展房地产中介服务。2) 支持物业服务企业实现线上交易服务。3) 规范物业服务企业从事房地产中介活动建立多方共商共管机制。探索成立由街道社区、物业公司、主要商户、社区志愿者和居民代表组成的社区商业管理机构或自律组织,参与公共设施规划建设决策,制定并统一实施经营服务标准,统筹品牌引进、业态调整、设施改造、促销活动、人员培训,

16、实现服务规范、商户做大、居民满意的良性循环。- 7 -行业年度报告2021/8/13上海市政府来源:政府官网,国金证券研究所上海市住房发展“十四五”规划1) 加快推进智慧物业建设与城市管理“一网统管”融合,充分运用物联感 知、大数据、云计算等,推动住宅小区治理和物业基础设施配套数字化、智慧化转型。开发建设应用场景,闭合业务流程,推进线上线下服务融合发展。2) 深化完善物业服务市场机制。建立“质价相符”的物业服务市场调节机 制。推行物业服务价格评估制度,完善物业服务价格信息发布机制,重点推进物业费标准较低的老旧小区启动价格调整工作和物业服务酬金制计价模式。完善物业管理项目招投标制度。鼓励引导规模

17、较小的相邻小区进行区域合并或管理合并。促进物业企业专业化、连锁化、品牌化经营。上市热潮退却,规模赛接近尾声 当前上市物管公司估值分化较为明显。关联房企较强的物管公司,2020 年PE 均值为 31x,而关联房企较弱或完全独立的第三方物业公司,2020 年PE 均值只有 16x。我们认为未来这种分化还会继续下去,中小物业公司的上市热情会逐渐退却。我们预计明年万物云和龙湖智慧服务会上市,带来两方面影响:刚上市的头部物管公司对规模增长仍有诉求,并购市场预计还将维持一定热度。我们预计到明年年底,物管行业的规模竞争赛或将迎来尾声,届时在管规模的排名情况将趋向稳定。头部物管公司在增值服务和科技化方面的探索

18、或让市场看到物业公司的更多可能,有望提升板块优质公司的估值中枢。图表 13:物管公司 PE 估值分化表类别公司简称关联房企排名1H21 在管面积(百万方)PE 2020PE 2021EPE 2022EPE 2023EPE-2020平均值住宅业态为主关联房企强碧桂园服务14295233221531恒大物业24509643融创服务41733617117保利物业542837282217中海物业623335272116世茂服务817515853招商积余1020039282217新城悦服务12122181296旭辉永升服务1413045281913金科服务161872615107绿城服务19273272

19、01511关联房企中等融信服务21232418正荣服务22562314107佳兆业美好25867543雅生活服务2642410754滨江服务27252215118荣万家28637奥园健康29446432建发物业31283926华发物业服务341743远洋服务365814865合景悠活3916517743新希望服务401312643- 8 -行业年度报告时代邻里439810643弘阳服务493419建业新生活5711512864关联房企弱或无德信服务集团622726159716彩生活723593第一服务控股765315佳源服务873828朗诗绿色生活9218161285领悦服务集团982115康

20、桥悦生活1052023银城生活服务1134911864鑫苑服务116357宋都服务126811烨星集团188810南都物业无7220161411中奥到家无693祈福生活服务无103浦江中国无2524和泓服务无3433非住业态为主华润万象生活91228545332530中骏商管411937卓越商企服务443514965越秀服务4635201064宝龙商业55252416118兴业物联7747金融街物业812811866星盛商业8422316119特发服务无未披露37272421新大正无未披露45332317整体平均值1032216118整体中位值47201497来源:Wind,国金证券研究所 注

21、:1)数据截至 2021 年 12 月 21 日;2)金科服务和建业新生活 2021-23 年预测值为国金预测,其余公司均为wind 一致预期预测,2021-23 年 PE 显示为空,则表示暂无一致预期;3)此处关联房企排名为 2020 年全口径销售金额排行榜中的名次。社区增值服务持续发力 从 2021 年中报业绩来看,根据我们的统计,20 家上市物管公司基础物管的收入占比虽然仍高达 54%,但毛利润占比已经降到了 47%,而社区增值服务收入占比和毛利润占比已经分别提升至 17%和 25%。随着物业公司管理规模的基数变大,增值服务、城市服务等其他业务的发展,关联房企对物业公司增长的支持比重在降

22、低。我们认为明年物业公司在社区增值服务上会持续发力,物业公司自身的运营能力也将有所体现。我们认为,社区增值服务是否能探索出成熟可复制的产品线,将决定远期物管板块的估值中枢高低。- 9 -行业年度报告图表 14: 20 家上市物管公司合并后的 2018-1H21 的收入构成变化来源:Wind,国金证券研究所 注:20 家上市物管公司包括碧桂园服务、恒大物业、融创服务、金科服务、旭辉永升服务、保利物业、绿城服务、雅生活服务、世茂服务、新城悦服务、建业新生活、时代邻里、远洋服务、正荣服务、滨江服务、荣万家、佳兆业美好、佳源服务、弘阳服务、银城生活服务。下同。图表 15: 20 家上市物管公司合并后的

23、 2018-1H21 的毛利润构成变化来源:Wind,国金证券研究所短期稳健优先,推荐国企物业n 当前地产行业政策底已过,从中央到地方均有边际改善政策陆续出台。但全国商品房销售增速仍在下滑,地产行业基本面尚未到底。明年 1 月份是房企的偿债高峰,叠加农历年前需结清一些工程款,我们预计春节前仍会有部分房企暴雷,届时对整个物管板块投资情绪或有负面冲击。我们认为当前阶段,对于民营房企未来的生死情况,难以提前下绝对正确的预判。短期来看,我们认为国企物业相对更为稳健, PE(ttm)基本稳定在 30x以上。我们更看好发布了股权激励计划的保利物业。- 10 -行业年度报告图表 16: 上市国企物管公司 P

24、E(ttm)走势来源:Wind,国金证券研究所图表 17:房企未来 12 个月到期债务情况来源:中指院,国金证券研究所 注:到期债务包括信用债和海外债长期效率为主,推荐民企物业 物业管理行业是一个人力密集型行业。长期来看,无论是基础物管业务, 还是增值服务业务,我们认为运营效率是决定物业公司竞争力的关键。在 这一点上,我们更看好激励机制更到位,决策更灵活的民企。关于社区增 值服务,市场担忧物业公司无法与美团、拼多多等互联网平台竞争,但我 们认为,未来在社区增值服务方面,打败物业公司的不是传统互联网平台, 而是吸收了新型人才的“新”物业公司。 长期来看,我们看好两类民企物业:第一,受益于物业行业

25、整合加速,规模大幅提升,增值服务方面探索出成熟产品线后能快速起量的头部物管公司,推荐碧桂园服务。第二,基础物管密度高,口碑好,且在增值服务方面发展有方的区域龙头物业公司。这些物业公司的关联房企流动性危机解除后,未来估值修复弹性较大。推荐金科服务、建业新生活。风险提示n 关联房企竣工和销售大幅下滑。关联房企的竣工和销售是物业公司在管面积和合约面积的重要来源之一,若严重下滑,则会影响关联物管公司的规模增长。n 并购整合不顺。并购虽然促进了行业的整合,有利于后续开展社区增值服务,但是部分公司今年并购较为频繁,存在后续整合不顺的可能。若整合不顺,可能会影响社区增值服务开展的时间,甚至已签约在管项目也可

26、能- 11 -行业年度报告出现丢盘,导致并购得不偿失。n 增值服务发展不及预期。我们认为未来一年是检验物业公司是否能应用好社区消费这一场景创造价值的关键年份。若物管公司在此方面探索失败,则业绩增速可能不及预期,板块估值中枢也或将有所下调。重点公司简析金科服务(目标价 71.54 港元/股,“买入”评级)n 西南物管龙头,开启跨越式发展进程。金科服务于 2000 年成立,现已成为为住宅、商写、公建等多种业态提供综合智慧服务的企业。公司连续 6 年蝉联中国物企综合实力 10 强,连续 6 年保持中西部市场占有率第一。金科服务外拓市场强劲,且社区增值服务跨越式发展,与外拓联动形成业务闭环。比如:通过

27、旅游业务这一入口,从经销门票开始,进而获得旅游景区的物业管理权。通过团餐业务的进驻,获得一些政府办公楼、产业园等项目的物业管理权。n 2021 年 12 月,金科服务引入博裕投资作为战略投资人,公司原控股股东金科股份将向博裕投资转让所持金科服务 1.44 亿股 H 股全流通股份(约占金科服务总股本的 22%),转让交易金额为 37.34 亿港元。博裕投资是国内领先的投资基金,在物管行业投资方面有深厚积累和深入认知, 2017 年成为了万科物业的战略投资者,持股比例达 25%。我们认为本次博裕投资的加入释放多重积极信号:证明金科服务在基础物管方面的实力和在增值服务方面的潜力,能吸引到其大手笔入股

28、。金科服务有望与博裕投资实现战略协同。博裕投资后续可以在多元化发展、收并购方面为金科服务赋能,而且博裕旗下的被投企业也可以在社区增值服务和智能化等多方面与金科服务展开合作,实现共赢。n 金科股份流入大笔现金,安全性愈发有保障。在上述交易完成后,金科股份将收到 37 亿港元现金。我们认为在地产行业流动性危机严重的当下,这笔现金将为金科股份带来更厚的安全垫,能够帮助其度过本轮地产行业危机,并在之后把握住更好拿地机遇。而金科股份的稳健发展,也将为金科服务未来的发展奠定坚实基础。n 当前市场对物业公司最大的担忧是其关联房企出现流动性问题导致破产, 我们认为引入博裕投资后,金科股份破产危机已暂时解除,金

29、科服务的估值预计也会迎来较大修复。我们维持公司盈利预测不变,也维持 71.54 港元/股的目标价,对应 2021-22 年 PE 分别为 35.0x 和 23.2x。n 风险提示:金科股份销售下滑幅度超预期;并购进度不及预期;疫情反复影响超预期建业新生活(目标价 7.02 港元/股,“买入”评级)n 中部最大物管公司:有密度,有口碑,有增长。建业新生活是中部最大物管公司,深耕河南 27 年。截至 1H21,在管面积 1.15 亿方,合约面积2.1 亿方,合管比达 1.8 倍;在管面积中 1.0 亿方在河南省内,且河南省内单城市平均在管面积是河南省全部物管公司平均值的 25 倍。建业物业在河南有

30、良好口碑,物业费有品牌溢价。未来增长有保障。公司不仅有建业地产和中原建业代建的支持,自身外拓能力也很强,再加上收并购的助力,近几年管理规模增长较有保障。我们预计 2021 年新增在管面积在4,000 万方以上(其中来自建业地产约 1,300 万方,去年底收购的泰华锦业贡献 1,000 万方以上),相较去年底的总在管面积有 40%以上增幅。n “建业+”平台发展:有战略,有优势,有初步成果。公司着力打造“建业+”这一互联网平台成为“大中原美好本地生活的超级入口”,让用户通过线上下单就能足不出户满足所需的产品/服务,比如生鲜食品和家政服务。- 12 -行业年度报告我们认为公司相较传统互联网平台有

31、3 点优势:口碑好,有品牌背书。公司物业服务第三方客户满意度达 90%。员工与业主有天然的强链接, 更有信任感。履约成本低。管理项目密度高,单区域内业主体量大,在最后社区配送环节成本更低。2021 年 10 月,“建业+”单月交易额达 1.6亿元,创年内新高,相较 2021 年 1 月的交易额增长 100%。n 我们看好公司发展,预计公司 2021-23 年归母净利润为 6.2 亿元、8.8 亿元和 12.0 亿元,同比增速为 45%、42%、36%。以区域深耕为特色的其他 3 家上市物管公司 2021 年 PE 均值为 15.8x,考虑到公司估值受压制的因素预计将有边际改善,我们给予公司 12.0x 的 2021 年 PE,对应目标价 7.02 港元,对应 2022-23 年 PE 为 8.4x 和 6.2x。n 风险提示:建业地产销售下滑幅度超预期;市场外拓不及预期;生活服务开展不及预期- 13 -

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。