《个人理财规划之买房规划案例》由会员分享,可在线阅读,更多相关《个人理财规划之买房规划案例(5页珍藏版)》请在装配图网上搜索。

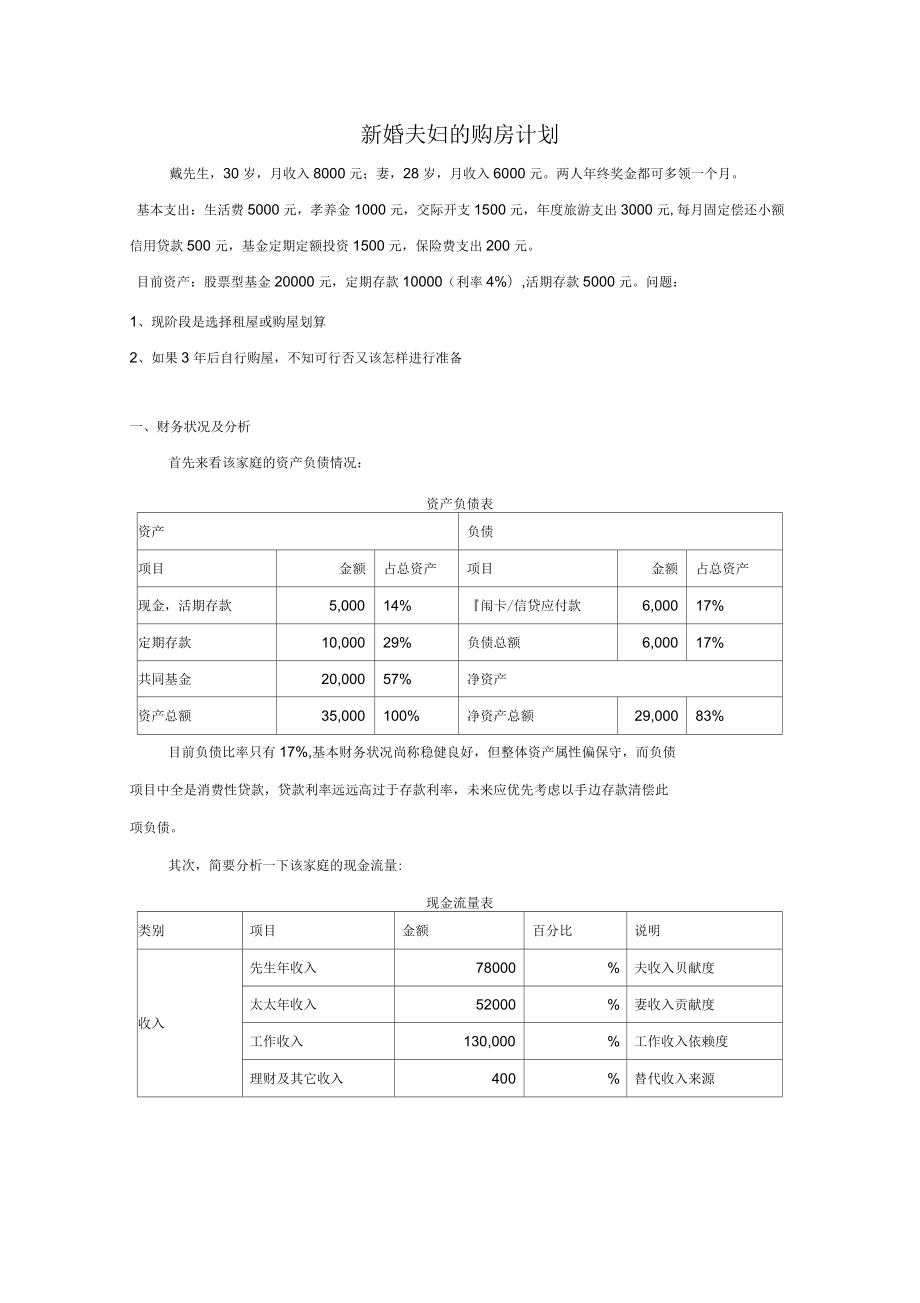

1、新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。两人年终奖金都可多领一个月。基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。问题:1、现阶段是选择租屋或购屋划算2、如果3年后自行购屋,不知可行否又该怎样进行准备一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表资产负债项目金额占总资产项目金额占总资产现金,活期存款5,00014%闱卡/信贷应付款6

2、,00017%定期存款10,00029%负债总额6,00017%共同基金20,00057%净资产资产总额35,000100%净资产总额29,00083%目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。其次,简要分析一下该家庭的现金流量:现金流量表类别项目金额百分比说明收入先生年收入78000%夫收入贝献度太太年收入52000%妻收入贡献度工作收入130,000%工作收入依赖度理财及其它收入400%替代收入来源年度总收入130,400100%支出生活消费支出94,000%消费率偿

3、债支出6,000%财务负担率保障型保费支出2,400%年度总支出102,400%支出比率结余总结余(可储蓄额)28,000%储蓄率还本投资额18,000%固定储蓄计划自由储蓄额10,000%自由储蓄率每月支出结构分析表消费(生活)支出细项金额占总消费支出食2,000%衣(送洗,一般添购)1,000%住(房租,水电气,电话)1,000%行(交通费,油钱)1,000%交际费1,500%牛笠rk辈1,000%消费(生活)支出小计7,500%从收支结构来看,年度净结余为正数,支出比率,可储蓄率,属偏低范围。收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。支出方面,财务负担率并不高(

4、低于20%),但消费率高达,有过度消费之虞,且外食与交际费用合计高达生活支出的,略嫌偏高,应考虑节流。、购屋或租屋评估1、租屋的净现金流现值=Y8,000/()-48,000*/(A2)-480,00*(人2)/(人3)-48,000*(人3)/(人4)-48,000*(人4)/(人5)=Y6,602-47,959-49,356芍0,794芍2,273=t246,984元。2、购房的净现金流现值购屋自备20万元,贷款利率%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数(n=20,i=)=46,元。5年房贷支出总现金流量现值=诲年本利摊还额*房贷支出年金现值倍数(n=5,i=3)

5、=7211,242元。假设5年后售屋:当时房价=80万*复利终值系数XXX(n=5,i=8)=1,175,462元。当时房贷本金余额=-每年本利摊还额46,*房贷支出年金现值倍数(n=15,r=)=495,369元。当时售屋净所得=1,175,46295,369=679,993元。售屋所得现值(n=5,i=3)=586,567元。购屋净现金流现值=(自备款-200,000)+(5年房贷支出总现金流量现值-211,242)+(售屋所得现值586,567)=175,325元。3、结论因为(购屋净现金流175,325)-(租屋净现金流现值-246,984)=422309元0目前购屋合算4、贷款额度概

6、算理想房子三年后价格=800,000*复利终值系数(n=3,i=8)=1,007,768元。房价*25%=届时需自备金额251,942元。房价*75%=届时需贷款金额755,826元。5、购房能力评估A.自备款额度评估在其它条件不变的情况下,目前可能用作自备款来源有两部份:1)依资产负债表,现有净资产可投入=金融资产T肖费负债=29,000元。2)依现金流量表,未来每年可再投入=年度总结余(可储蓄额)28,000+已清偿消费负债6,000=34,000元(前项已经扣除)。三年后总储蓄额度=29,000*复利终值系数(n=3,i=10)+34,000*年金终值系数(n=3,i=10)112540

7、=38,599+112,540=151,139元自备款金额251,942元。自备款准备尚不足,差额=100,803元。B.每年偿债能力评估已清偿消费负债6,000元后,每年度总结余(可还房贷金额)28,000+6,000=34,000每年摊还金额58,105元。每年偿债能力尚不足,差额=24,105元。结论:前述购屋计划无法以目前收支结构达成。C.如何调整收支自备款不足部分,每年需要多储蓄额度=100,803/年金终值系数(n=3,i=10)=30,454元。房贷偿还部分,每年差额=24,105元。故,未来三年,每年比现况需多储蓄金额=30,454,=%月多储蓄2538元即可。购屋之后,每年比

8、现况需多储蓄金额=24,105=每月多储蓄2009元即可。建议减少交际费支出及不必要的娱乐支出,或寻找薪资更高的工作机会。6、投资组合调整现有资产与未来的储蓄,将股票基金的比重提高至少到七成左右。(以下的组合仅供参考,并非唯一答案,报酬并非保证,波动风险仍需纳入考虑)项目金额目前占金融资产组合比重预估报酬率加权预估报酬率建议调整后百分比调整后加权预估报酬率活期存款5,00014%定期存款10,00029%4%债券基金00%6%股票基金20,00057%12%调整前投资组合报酬预估%调整后投资组合报酬预估%7.风险控制投资市场风险主要是股市债市相关的波动风险,实务上可透过下列方式降低或分散:产品挑选方面:选择有长期稳定绩效可参考者;选择投资于较大区域市场的基金;选择同类型基金中各项指标表现较佳者(低波动幅度,高平均报酬率);同类型产品中,仍可考虑分散持有几支不同的基金组合。

个人理财规划之买房规划案例

个人理财规划之买房规划案例