7月宏观数据点评:“弱需求+高库存”致生产骤降0810

7月宏观数据点评:“弱需求+高库存”致生产骤降0810

《7月宏观数据点评:“弱需求+高库存”致生产骤降0810》由会员分享,可在线阅读,更多相关《7月宏观数据点评:“弱需求+高库存”致生产骤降0810(7页珍藏版)》请在装配图网上搜索。

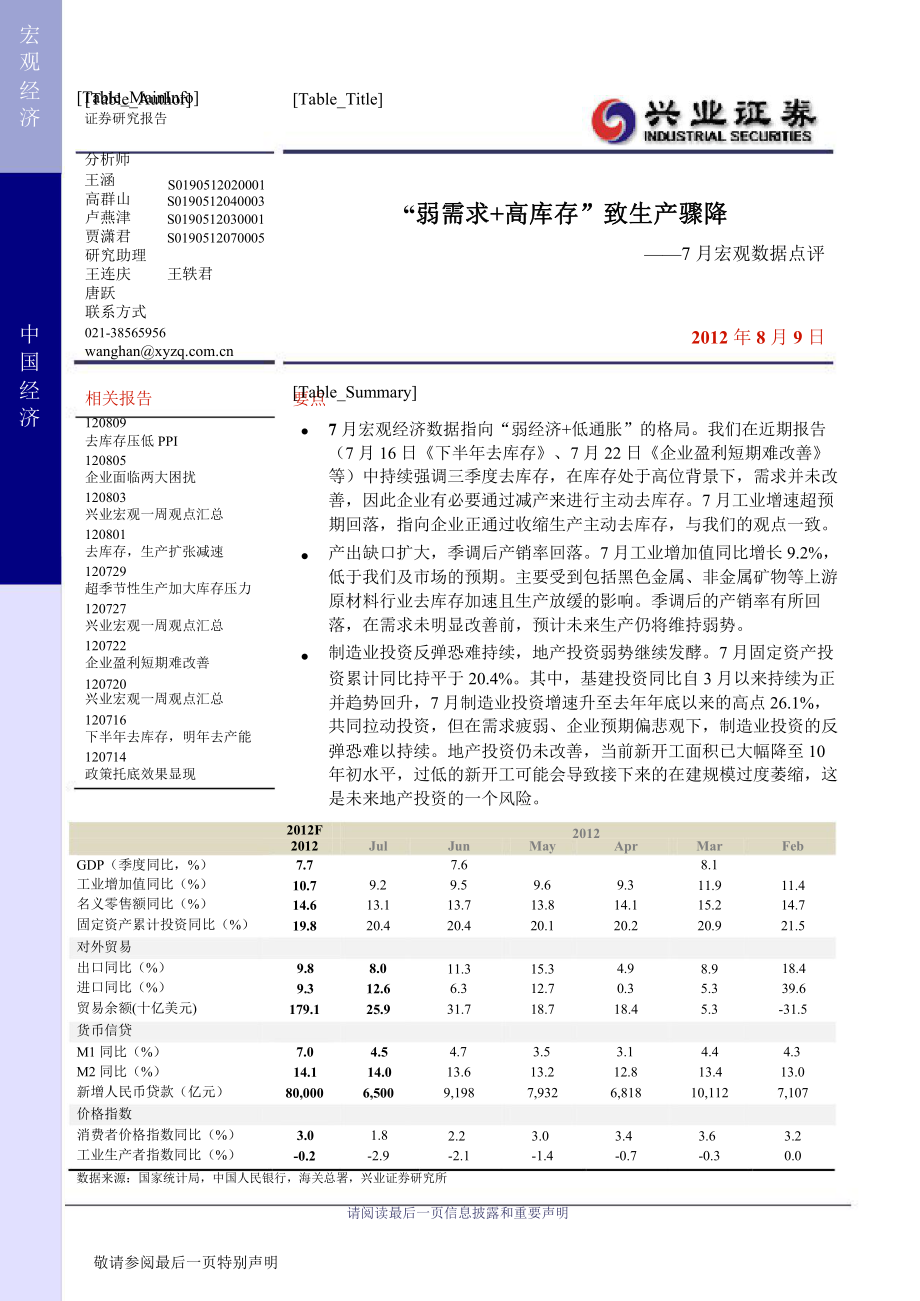

1、Table_Author中国要点120720宏观经济Table_MainInfo证券研究报告分析师王涵S0190512020001Table_Title高群山卢燕津贾潇君研究助理王连庆唐跃联系方式S0190512040003S0190512030001S0190512070005王轶君“弱需求弱需求+高库存高库存”致生产骤降致生产骤降7 月宏观数据点评021-2012 年 8 月 9 日经济相关报告120809去库存压低 PPI120805企业面临两大困扰120803兴业宏观一周观点汇总120801去库存,生产扩张减速120729超季节性生产加大库存压力120727兴业宏观一周观点汇总1207

2、22企业盈利短期难改善兴业宏观一周观点汇总120716下半年去库存,明年去产能120714政策托底效果显现Table_Summary7 月宏观经济数据指向“弱经济+低通胀”的格局。我们在近期报告(7 月 16 日下半年去库存、7 月 22 日企业盈利短期难改善等)中持续强调三季度去库存,在库存处于高位背景下,需求并未改善,因此企业有必要通过减产来进行主动去库存。7 月工业增速超预期回落,指向企业正通过收缩生产主动去库存,与我们的观点一致。产出缺口扩大,季调后产销率回落。7 月工业增加值同比增长 9.2%,低于我们及市场的预期。主要受到包括黑色金属、非金属矿物等上游原材料行业去库存加速且生产放缓

3、的影响。季调后的产销率有所回落,在需求未明显改善前,预计未来生产仍将维持弱势。制造业投资反弹恐难持续,地产投资弱势继续发酵。7 月固定资产投资累计同比持平于 20.4%。其中,基建投资同比自 3 月以来持续为正并趋势回升,7 月制造业投资增速升至去年年底以来的高点 26.1%,共同拉动投资,但在需求疲弱、企业预期偏悲观下,制造业投资的反弹恐难以持续。地产投资仍未改善,当前新开工面积已大幅降至 10年初水平,过低的新开工可能会导致接下来的在建规模过度萎缩,这是未来地产投资的一个风险。2012F20122012JulJunMayAprMarFebGDP(季度同比,%)7.77.68.1工业增加值同

4、比(%)名义零售额同比(%)固定资产累计投资同比(%)10.714.619.89.213.120.49.513.720.49.613.820.19.314.120.211.915.220.911.414.721.5对外贸易出口同比(%)进口同比(%)贸易余额(十亿美元)9.89.3179.18.012.625.911.36.331.715.312.718.74.90.318.48.95.35.318.439.6-31.5货币信贷M1 同比(%)M2 同比(%)新增人民币贷款(亿元)7.014.180,0004.514.06,5004.713.69,1983.513.27,9323.112.86

5、,8184.413.410,1124.313.07,107价格指数消费者价格指数同比(%)工业生产者指数同比(%)3.0-0.21.8-2.92.2-2.13.0-1.43.4-0.73.6-0.33.20.0数据来源:国家统计局,中国人民银行,海关总署,兴业证券研究所请阅读最后一页信息披露和重要声明敬请参阅最后一页特别声明157 月宏观经济数据指向“弱经济+低通胀”的格局。我们在近期报告(7 月 16 日下半年去库存、7 月 22 日企业盈利短期难改善等)中持续强调三季度去库存,在库存处于高位的背景下,需求并未改善,因此企业有必要通过减产来进行主动去库存。7 月工业增加值增速超预期回落,指向

6、企业正通过收缩生产以主动去库存,与我们的观点一致。季调后的产销率有所回落,在需求未明显改善前,预计未来数据生产仍将维持弱势。产出缺口扩大,季调后的产销率回落指向工业生产或即将继续偏弱。产出缺口继续扩大。7 月工业增加值同比增长 9.2%,低于我们及市场的预期。重工业增加值同比继续回落,而轻工业则明显回升。统计局给出的季调环比 7 月为 0.66%,低于 6 月 0.74%,我们计算出的工业产出缺口也仍在继续扩大,显示工业继续下行。分行业来看,上游原材料行业去库存加速且生产放缓。分行业来看,仅少数行业工业增加值增速较上月略升,包括纺织业、电子设备、电力热力等行业。而包括非金属矿物、黑色金属在内的

7、上游原材料行业增速均有不同程度回落,和库存数据指向一致:在需求疲弱背景下,企业收缩生产并主动去库存,且去库存的范围已扩大至上游原材料行业。季调后的产销率回落,预计工业生产将继续偏弱。尽管 7 月当月产销率略有回升,但季调后的产销率仍下滑至 4 月以来最低值。在企业收缩生产的同时,产销率仍趋势回落,指向企业生产降幅不及需求回落幅度。预计短期需求不会明显回升,工业生产将继续偏弱。图表 1:产出缺口继续扩大,显示工业继续下行:产出缺口继续扩大,显示工业继续下行图表 2:季调后的产销率回落,预计工业生产将继续:季调后的产销率回落,预计工业生产将继续疲弱4%2%工业增加值产出缺口CPI季调环比折年,6M

8、/6M,%,右轴1099.098.5工业产品销售率(季调,%)0%-2%598.0-4%-6%0-597.597.001 02 03 04 05 06 07 08 09 10 11 120506070809101112请阅读最后一页信息披露和重要声明- 2 -敬请参阅最后一页特别声明图表 3:仅少数行业增速回升(红圈):仅少数行业增速回升(红圈),上游原材料行业增速均有所回落图表 4:钢铁水泥等产量同比在低位继续小幅回落:钢铁水泥等产量同比在低位继续小幅回落纺织业电子设备化学制品非金属矿物工业增加值黑色金属电气机械11.810.910.610.39.29.0 工业增加值同比增速:8.53530

9、25201510主要工业产品产量,同比,%钢材水泥通用设备电力热力3.96.5填充为7月,非填充为6月500246810121410-0110-0711-0111-0712-0112-07数据来源:CEIC, Wind, 兴业证券研究所基建、制造业拉动投资,地产投资尚未改善。基建、制造业拉动投资。7 月固定资产投资累计同比 20.4%,与上月持平,基本符合预期。其中地方政府项目投资累计同比略降,而中央项目投资累计同比由-4.1%收窄至-3.0%,指向中央继续通过投资托底经济。分投资类型来看,基建投资同比自 3 月以来持续为正并趋势回升,6-7 月单月同比都保持 2位数增长,考虑到基建投资占整体

10、投资近 2+0%,其投资增速回升是带动整体投资的重要力量。另外,本月制造业投资增速升至去年年底以来的高点26.1%,也同样拉动投资,但在当前需求疲弱、企业预期偏悲观下,看不到制造业启动的理由,制造业投资的这种反弹恐难以持续。地产投资仍未改善。7 月房地产投资累计同比回落至 15.4%,单月投资同比由上月的 11.8%回落至 9.8%,商品新开工面积同比降幅也继续扩大,显示房地产投资仍未改善。新开工面积的领先指标“销售/投资”显示开发商现金流状况持续改善,预计地产投资将在三季度末改善。但当前新开工面积已大幅降至 10 年初水平,过低的新开工可能会导致接下来的在建规模过度萎缩,这是未来地产投资的一

11、个风险。资金来源中,国家预算内资金占比回落指向政策支持力度并未加大。固定资产投资资金来源中,年初以来,国家预算内资金占比与去年相比上了一个台阶,反映了政府对经济的托底力度,但近期出现回落指向政策支持力度并未进一步加大。图表 5:基建、制造业拉动投资:基建、制造业拉动投资图表 6:预算内资金占比回落:预算内资金占比回落6050403020100-10基建投资,同比,3mma,%地产投资,同比,3mma,%制造业投资,同比,3mma,%,右轴45403530252015106.56.05.55.04.54.03.5固定资产投资资金来源,%国家预算内资金占比,季调,3mma自筹资金占比,季调,3mm

12、a,右轴62605856545250480708091011120506070809101112请阅读最后一页信息披露和重要声明- 3 -敬请参阅最后一页特别声明2001801.6家具类25.914.0图表 7:新开工已降至:新开工已降至 10 年初水平,过低的新开工可能会导致接下来的在建规模过度萎缩商品房新开工面积,季调,百万平方米图表 8:开发商现金流状况持续改善,新开工底部或:开发商现金流状况持续改善,新开工底部或邻近商品房销售额/房地产开发投资,季调,3mma,领先6个月商品房新开工面积,季调,同比,3mma,% 1001601401201008060401.41.21.00.80.6

13、806040200-20-4006070809101112070809101112数据来源:CEIC, Wind, 兴业证券研究所真实零售略升。真实零售强于上半年。7 月消费品零售同比 13.1%,低于我们及市场的预测。扣除价格因素的消费品零售同比则略升,而且明显强于上半年,或显示消费正逐步改善,也可能受通胀持续回落的影响。金银珠宝零售同比明显回落,或受通胀回落影响。分行业看来,名义商品零售都普遍回落,而中西药品类零售则明显回升,金银珠宝类零售则大幅回落。从历史数据来看,金银珠宝类零售同比走势与 CPI 走势一致,应主要受金银珠宝保值性的影响。7 月 CPI 的回落,导致了金银珠宝类零售同比更

14、大幅度的回落。汽车销量走平,或受促销影响。季调后汽车销量在春节后不断回升,5 月明显上升,6 月略降,7 月则走平。而近期汽车以打折等手段促销,或暂时性刺激了销量。因此汽车销量的企稳,并不能清晰指向消费意愿的回升。图表 9:真实零售强于上半年:真实零售强于上半年消费品零售,同比,扣除价格因素,%13.8图表 10:金银珠宝类零售同比大幅回落:金银珠宝类零售同比大幅回落限额以上商品零售同比,%,填充为7月,非填充为6月26.4中西药品类13.513.012.512.011.511.010.510.011.011-0911.312.811-1210.8 10.811.312-0310.711.01

15、2.1 12.212-06建筑装潢材料类服装鞋帽类食品饮料烟酒类化妆品类金银珠宝类商品零售家用电器类058.91018.416.815.114.013.115202525.53035请阅读最后一页信息披露和重要声明- 4 -敬请参阅最后一页特别声明8图表 11:金银珠宝类零售同比与:金银珠宝类零售同比与 CPI 走势一致图表 12:汽车销量走平,或受打折促销影响:汽车销量走平,或受打折促销影响60金银珠宝零售同比,3mma,%10170汽车销售,万辆,季调50403020100-10CPI,同比,%,右轴6420-2-41401108050汽车销售趋势,万辆01 02 03 04 05 06

16、07 08 09 10 11 12070809101112数据来源:CEIC, Wind, 兴业证券研究所请阅读最后一页信息披露和重要声明- 5 -敬请参阅最后一页特别声明投资评级说明行业评级报告发布日后的 12 个月内行业股票指数的涨跌幅度相对同期上证综指/深圳成指的涨跌幅为基准,投资建议的评级标准为:推荐:相对表现优于市场中性:相对表现与市场持平回避:相对表现弱于市场公司评级报告发布日后的 12 个月内公司的涨跌幅度相对同期上证综指/深圳成指的涨跌幅为基准,投资建议的评级标准为:买入:相对大盘涨幅大于 15%增持:相对大盘涨幅在 5%15%之间中性:相对大盘涨幅在-5%5%之间减持:相对大

17、盘涨幅小于-5%机构客户部联系方式上海市浦东新区民生路 1199 弄证大五道口广场 1 号楼 21 层邮编:200135传真:021-38565955北京市西城区武定侯街 2 号泰康国际大厦 6 层邮编:100140传真:010-66290200深圳市福田区益田路 4068 号卓越时代广场 15 楼 1502-1503邮编:518048传真:0755-82562090请阅读最后一页信息披露和重要声明- 6 -敬请参阅最后一页特别声明【信息披露】本公司在知晓的范围内履行信息披露义务。客户可登录 内幕交易防控栏内查询静默期安排和关联公司持股情况。【分析师声明】本人具有中国证券业协会授予的证券投资咨

18、询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。【法律声明】兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司 http:/ 网站刊载的完整报告为准,本公司接受客户的后续问询。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设

19、和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。本公司系列报告的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中

20、提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。请阅读最后一页信息披露和重要声明- 7 -敬请参阅最后一页特别声明

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。