第三章多元线性回归模型(Stata)

第三章多元线性回归模型(Stata)

《第三章多元线性回归模型(Stata)》由会员分享,可在线阅读,更多相关《第三章多元线性回归模型(Stata)(17页珍藏版)》请在装配图网上搜索。

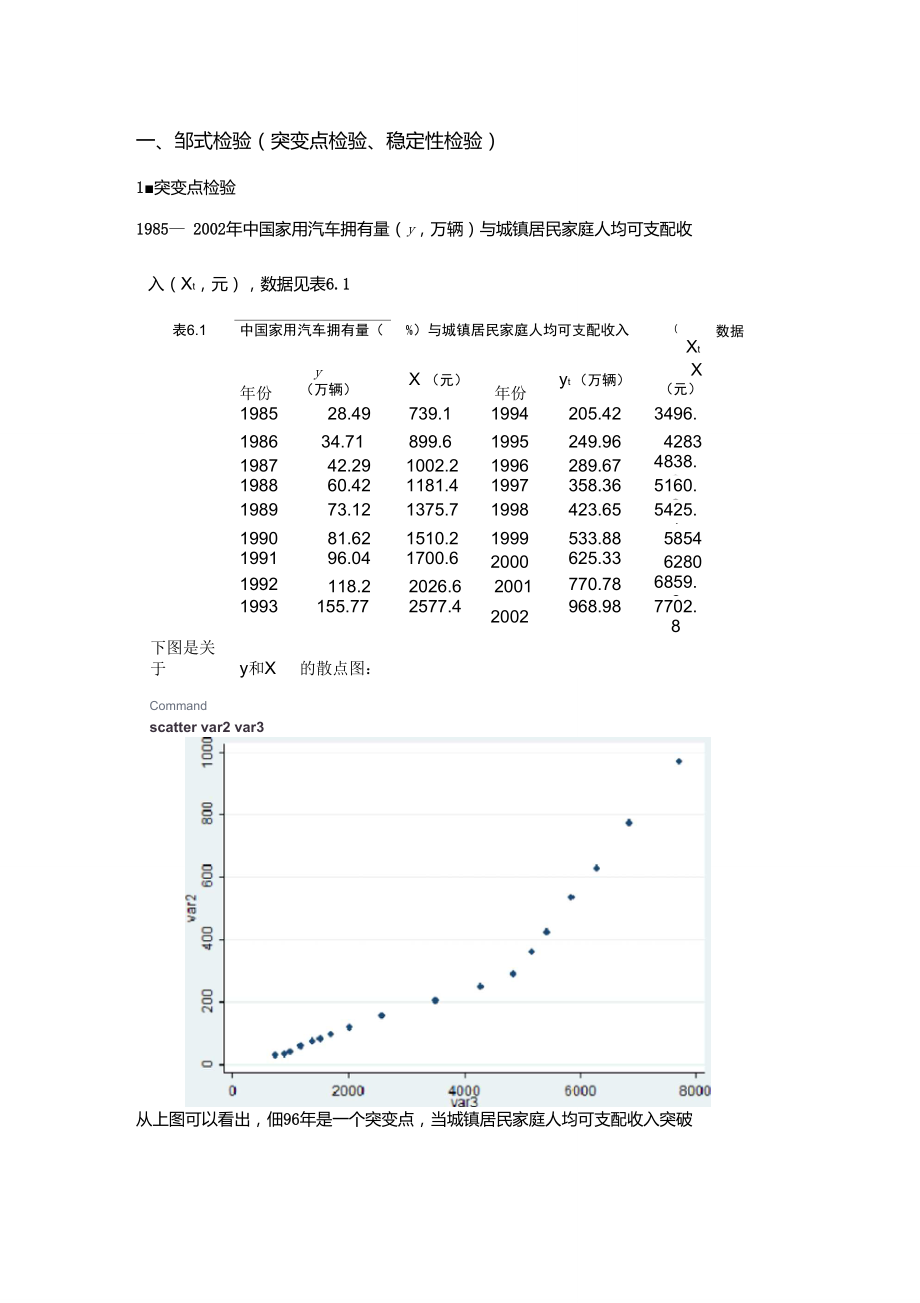

1、一、邹式检验(突变点检验、稳定性检验)1突变点检验1985 2002年中国家用汽车拥有量(y,万辆)与城镇居民家庭人均可支配收表6.1中国家用汽车拥有量(%)与城镇居民家庭人均可支配收入(Xt)年份y (万辆)X (元)年份yt (万辆)X (元)198528.49739.11994205.423496.2198634.71899.61995249.964283198742.291002.21996289.674838.9198860.421181.41997358.365160.3198973.121375.71998423.655425.1199081.621510.21999533.88

2、5854199196.041700.62000625.3362801992118.22026.62001770.786859.61993155.772577.42002968.987702.8下图是关于y和X的散点图:入(Xt,元),数据见表6.1数据Commandscatter var2 var3从上图可以看出,佃96年是一个突变点,当城镇居民家庭人均可支配收入突破14838.9元之后,城镇居民家庭购买家用汽车的能力大大提高。现在用邹突变点 检验法检验 佃96年是不是一个突变点。Ho:两个字样本(1985佃95年,佃96 2002年)相对应的模型回归参数相等 Hi :备择假设是两个子样本对应

3、的回归参数不等。在 佃85 2002年样本范围内做回归Com m andregress var? var3vari var3ssE ZMedel11B9817.2S111S9B17.25Prob F=0.0000Residual128209.431613. 9312squared=0.9027Adj R-squacedU B JD OToifil1316026.741777530.5845生&日匕MSE S5 516VIco*r.Std.tplt 1S5* Conf.IntervillvarS.1138341.CD341B12.150.000C340303.1333S_cons-113.60C

4、336-87504-2 .53Q . 010-136,0183-31,19545在回归结果中作如下步骤(邹氏检验):1、Chow模型稳定性检验(Irtest)用似然比作chow检验,chow检验的零假设:无结构变化,小概率发生结果变 化*估计前阶段模型匚 ommandqul reg var2 var3 in 1/11est store A*估计后阶段模型匚 omnnanclqui 旳 var2 var3 in 1 2/18est store C整个区间上的估计结果保存为AllCcrnmandqui re var2 var3 in 1/18 est store All*用似然比检验检验结构没有发

5、生变化的约束CommandIrtest AII)(A C),stats得到结果如下;.Irteat (A1JJ k C) rtataLilelilio od.latio 匸est:r;.chi2(23=10?.?4Frob chi =0.000口nesced in ,hf 匸)Mcd&lOb 911(null)11 modeldfAICBLCAll18-12.3524-105.33032214 7607216.5414卫II-62 16548-32.382926S.7657963 S6L58C7-47.78782*19.12495242.2-49942.14LT2N=Db3ine al mil

6、 a tingBIC;罠卫工匚note:(如何解释?)2稳定性检验(邹氏稳定性检验)以表6.1为例,在用佃85佃99年数据建立的模型基础上,检验当把2000 2002 年数据加入样本后,模型的回归参数时候出现显著性变化。*用F-test作chow间断点检验检验模型稳定性* chow检验的零假设:无结构变化,小概率发生结果变化*估计前阶段模型Commandqui reg var2 var3 in 1/11scalar n1 -e|M)scalar rss1 =erss)*估计后阶段模型Commandqui reg var2 var3 in 12/18scalar n2-e(N|scalar rs

7、s2=erss)*整个区间上的估计结果保存为 AllCc? mmandqui reg var2 var3 in 1/18scalar k=e(d1 mscalar rssr=c(rss*用F检验检验结构没有发生变化的约束*计算和显示F检验统计量公式,零假设:无结构变化Commandscalar f_t5t=rs5rrss1 +rss2)/k+l )/|r?&1 *寺殻円 nl +n2-2xk+1J然后 dis f_test则得到结果;.dis r_test270.716.*F统计量的临界概率Commanddis Ftail k+1J4n1tn2-Z*(k+l JJJJesI)然后得到结果.di

8、e Ftall(, (nl+n2-3* (1+1),7 330e-L5*F统计量的临界值Comnnancidis invFtail(k+1)J(nl4n2-2x(l(4l),(.C5J然后得到结果die invFtiil ( r (nl+n2-2* lk41| 0 OS)3,(如何解释?)、似然比(LR)检验有中国国债发行总量( DEBTt,亿元)模型如下:DEBT J;。打GDR2DEFt REPAY utREPAY 表示REPAY)其中GDR表示国内生产总值(百亿元),DEFt表示年财政赤字额(亿元) 年还本付息额(亿元)。19802001年数据见表6.2。表6.2国债发行总量 DEBTt

9、、GDR、财政赤字额 DEFt、年还本付息额(5198043.0145.17868.928.581991461.4216.178237.14246.81981121.7448.624-37.3862.891992669.68266.381258.83438.57198283.8652.94717.6555.521993739.22346.344293.35336.22198379.4159.34542.5742.4719941175.25467.594574.52499.36198477.3471.7158.1628.919951549.76584.781581.52882.96198589.

10、8589.644-0.5739.5619961967.28678.846529.561355.031986138.25102.02282.950.1719972476.82744.626582.421918.371987223.55119.62562.8379.8319983310.93783.452922.232352.921988270.78149.283133.9776.7619993715.03820.67461743.591910.531989407.97169.092158.8872.3720004180.1894.4222491.271579.821990375.45185.47

11、9146.49190.0720014604959.3332516.542007.73数据对以上数据进行回归分析:匚 mmandregress var2 var3 vaM var5得到以下结果:asviir45 ouxceModelRe31dual3UujuljeE 童o-b s =19)=5735.35 F=Cl. 0 0004S46Q.7754ie-squaredK0.畑口R-squared =0.398846371692212208175-81aact MS=51.887vbf3varSvariCcref.Std. Err.1:P|t|35* Conf.Interval,3452018,1

12、5446962.230.038,5 0206732,6657303vari.9954028.031C13131.490.0009289811.06182viifE0797595.049507517 770 oco77574919B3771CQFLS4.91400421.C72S0 200.844-41.207249.09S51Tci&al对应的回归表达式为:DEBTt =4.31 0.35GDR 1.OODEFt 0.88REPAY(0.2)(2.2)(31.5)(17.8)R2 二 0.999, DW 二 2.1, F 二 5735.3现在用似然比(LR)统计量检验约束GDPt对应的回归系数

13、 打等于零是否成立。(现在不会)7三、Wald检验(以表6.2为例进行 Wald检验,对输出结果进行检验。) 检验过程如下:1.已知数据如表3.2YX1X211103298351541285-6(1)先根据表中数据估计以下回归模型的方程:Y =% +叭匚+uY = 0 2X21 U2iY =IXfX2i Ui(2) 回答下列问题:=匚吗?为什么? 2 = :2吗?为什么?对上述3个方程进行回归分析,结果分别如下:Y =% +梯哲+山Comnnanclregret varl var2得到结果如下:910a varl vr2SourceSSdMSTatltiumbe r u 壬 口匕勻=5FC 1

14、P3J = 3tJ. S2Peob F0.01150.9112Ad -siij.= eed = . 9fi 17Snot MSE=3.7594vaxlCce .Std. Err -tPi-111Intezrva 1 vr2. 1.1989375.550.0122 1510.39341_cons-s. e3.942926-2.230.112-21 .340L53 .74815147B4#Y =礼 +為X2i +U2iComnnandregress var1 var3得到结果如下:reir:B eviirl v*r3ssMSKuraibexa-ts =MedelResidualTctsl4 75.

15、556ZQG475.5562QC.81459757476Frcb E-=Adj H-squared =和ot MSE=弭3 h 730.DQ020.9343 53 329QZ55varlCo&f TSttl. Kit .rri ti(9S4 C&nf.Intervalvjra-1.819.OG9DGU3-24 1o oao-1.669399-1.449836.MUIS17 .24075.4914441.02o oneis eoese19.87292从上述回归结果可知:昭式弭,也丰电?。二元回归与分别对X!与X2所作的一元回归,其对应的参数估计不相等,主要原因在于X!与X2有很强的相关性。Com

16、iTiandcorrelate varZ var3其相关分析结果如下:correlavar?ttst3(oI)s-5)va2vax31. ODODva;3Lh oaoo可见,两者的相关系数为0.9679。Y =必+瞅们+际2匚+uCommandTegn&ss var1 var?问3得到结果如下:varL var2 vbt3Sile eeSMSResidualToral476.422332223B.21G6G7.7633333347 6Number of Dbs -sFt 2,2)=304.11Prefa F=.口033=0.99Adj R-squ&ced0.99245;neir ES=11#V

17、if 1昌匸口 2工芒*F|t 1Gqxi;Intervalvar2-1.17777Sl.Lia02fi-i n0.401-5 3C6743a.6111S7irar.3-1.944444.2693155-? .220 019-3.103216-.7B56732_COBS21.322224.35525S5.030.0 373.1630640.61363.表3.3列出了某地区家庭人均鸡肉年消费量 Y与家庭月平均收入X,鸡肉价格 P1,猪肉价格P2与牛肉价格P3的相关数据。年份Y/千X/P(元 /P2/(元 /P3/(元 /克元千克)千克)千克)19802.783974.225.077.831981

18、2.994133.815.207.9219822.984394.035.407.9219833.084593.955.537.92年份Y/千P1/(元 /P2/(元 /P3/(元 /克X/元千克)千克)千克)19924.189113.977.9111.4019934.049315.219.5412.4119944.0710214.899.4212.7619954.0111655.8312.3514.2919843.124923.735.477.7419964.2713495.7912.9914.3619853.335283.816.378.0219974.4114495.6711.7613.9

19、219863.565603.936.988.0419984.6715756.3713.0916.5519873.646243.786.598.3919995.0617596.1612.9820.3319883.676663.846.458.5520005.0119945.8912.8021.9619893.847174.017.009.3720015.1722586.6414.1022.1619904.047683.867.3210.6120025.2924787.0416.8223.2619914.038433.986.7810.48(1) 求出该地区关于家庭鸡肉消费需求的如下模型:lnY

20、=九 + In X + 爲 In R + 氏 In P2 + 氏 In R + u(2) 请分析,鸡肉的家庭消费需求是否受猪肉及牛肉价格的影响 先做回归分析,过程如下:依次生成变量Invar2Invar3 Invar4 Invar5 Invar6-gensr-a 七己.gen皀片吐匕上Lmra.T 2 = Log-LnvarS Log(v*t3)generateLmrari =lag-(iraT、Invar5 =Log-(if itS)gener-ate:6 =Commantlrepress Invar? InvarJ Envar4 InvarS InvarG回归结果如下:regress Lu

21、va r2lnvBr3InvBrLnvar5lrvarGSourcessifMSof ob=53IT *J1 Q hE 冬.丄tU-工.上 fsModel.TL174644PXTQI七 F=O.QOOORftsxdual.013578211IS .00754315R-squaxed=0.9025Ao.j (JlIA E edU i. d f OftTstal.774753 B7B25OaS2ifi04SlaDT;=.05747InvarZCcef.Err.tP*l t|3&* Ccnf.IntervalInvarS.3452563.0325474 IB0.001.1 *71754 5.5167

22、15ltlVa匚亞-.5DZ121B10 38305-4 e570 0 口 Q-,732393227125041E1VE&.1468672.09001.430.155-.0611368.3548711lrvarGO&7LS4509985220 870.394-.1225972_een3-.731505.29C9472-2 460.024-1.355263-_107t57S所以,回归方程为:lnY = 0.7315 + 0.3463In X 0.50211nR +0.1469In 巳 +0.0872In P3(-2.463) 件 182)(-4.569)(1.483)(0.873)由上述回归结果

23、可以知道,鸡肉消费需求受家庭收入水平和鸡肉价格的影响, 而牛肉价格和猪肉价格对鸡肉消费需求的影响并不显著。(AIC和SC准则不会算)去掉猪肉价格P2与牛肉价格P3重新进行回归分析Commandregresslnv*3 InvaM得出结果如下:Solle ceS3dMSITuiriljer c2上三 A =23A Q T C0F(JModsl7594803342.379740167Prob F=0 0000e3id.ual.01S27254120.000753627squaredQ.3Q3n cit o nrxi-LJ 亘 3QTlc. L E-JU . J /OE-iTot 己 1”77475

24、2875ZZ.03521604=.02763Invar 2Invar3Lnva 4Invar 2Coaf.Std. rr_Alt丨S6% Conf.IntervalInvar 345154&.0 245E4-4is .390.00000327Ln甘吕忙4-.3727944.063104-5.510.000-5043fi71241101Su 口口岂.0694201-130.000-l.aiosas5413E(AIC和SC准则不会算)2.某硫酸厂生产的硫酸的透明度指标一直达不到优质要求,经分析透明度低与 硫酸中金属杂质的含量太高有关。影响透明度的主要金属杂质是铁、钙、铅、 镁等。通过正交试验的方法

25、发现铁是影响硫酸透明度的最主要原因。 测量了 47组样本值,数据见表 3.4。表3.4硫酸透明度y与铁杂质含量x数据序数XY序数XY131190256050232190266041334180276152435140286334536150296440637120306525739110316930840813274209421003374401042803476251143110357930124380368525134868378716144980388916155050399920165270407620175250411002018536042100201954444311015205

26、4544411015215648451222722565046154202358564721020245852硫酸透明度与铁杂质含量的散点图如下:Ccmnnandscatter var3 var2得到以下结果:1415#所以应该建立非线性回归模型。1.通过线性化的方式估计非线性模型。生成变量:generatey = (1)建立倒数模型:Commandreg re w y x得到以下结果:#S3d.011570535003677755.C1534845.O11670C3545.0000&17234:.000232 661UuEibaf d al9 =47曰 1F4G) =142.Q0Pi:ob

27、a F=0. OOUCR-*jjxad0.704Adj jtaquaEed =0.7S51aaflt ME=.00904#16Slid. Err.9S Conf. Interval#.15B5DA3-11.950.000#69Z77.0037304.0417636.075790-4#所以倒数表达式为:Y = 0.069 -.37X(2)建立指数函数 生成新变量:匚 ommandgenerate Invar3 = Iog|var3建立指数模型:Comimandlregress Inva3 x得到结果如下: OTix czeSSdfHSKunber o aHs =口嗚JI IE I47JIjCDf

28、 sIpHP 丿Modfel22574533122 6574533Prob $ F0.0000S.es 1-dua.l176615445.049373614St= cjLiaxed.=0.5123Il J-l 弓wr n a -v n jrr-口. rt =; LJ.=. ZZ =- d.U - jUJ-*!Taal2B342C59+.539S7534CSoot KSH.219M1 nva r3Coef,Std-Erx,-tSS% Conf.InteETra 1JInirarSM104.51954.829431O. 00011424641.593732_050755321 971 - 82.09422.17523ccns所以指数表达式为:Invar3 = 1.99 + 104.5 X可决系数也由0.76提高到0.91,可见拟合为指数函数比倒数函数更好2.直接估计非线性回归模型(不会,也不明白为什么直接估计比对数线性化后的结果要好=)17

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。