《我国植物蛋白饮料市场竞争格局(共5页)》由会员分享,可在线阅读,更多相关《我国植物蛋白饮料市场竞争格局(共5页)(5页珍藏版)》请在装配图网上搜索。

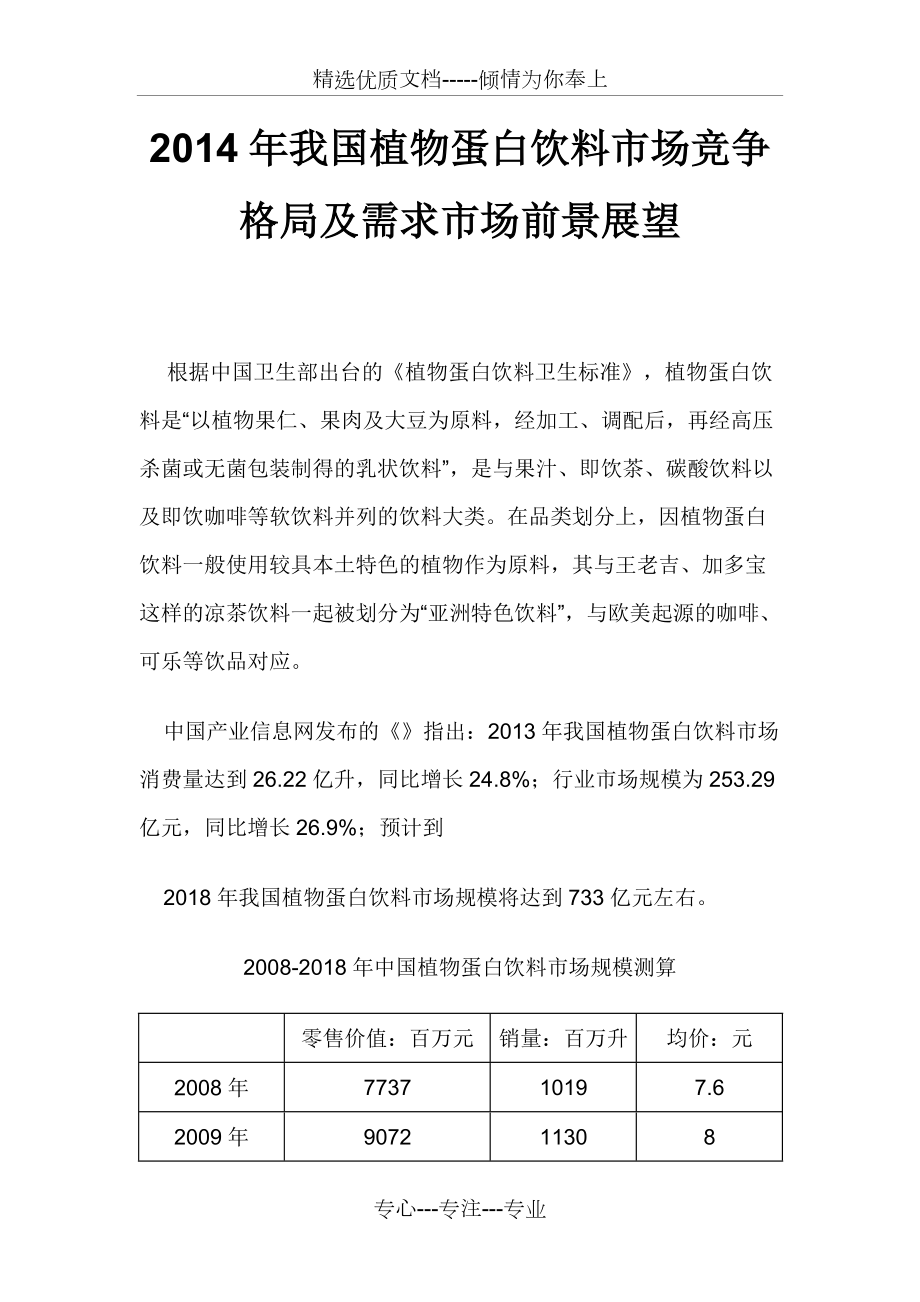

1、精选优质文档-倾情为你奉上2014年我国植物蛋白饮料市场竞争格局及需求市场前景展望 根据中国卫生部出台的植物蛋白饮料卫生标准,植物蛋白饮料是“以植物果仁、果肉及大豆为原料,经加工、调配后,再经高压杀菌或无菌包装制得的乳状饮料”,是与果汁、即饮茶、碳酸饮料以及即饮咖啡等软饮料并列的饮料大类。在品类划分上,因植物蛋白饮料一般使用较具本土特色的植物作为原料,其与王老吉、加多宝这样的凉茶饮料一起被划分为“亚洲特色饮料”,与欧美起源的咖啡、可乐等饮品对应。 中国产业信息网发布的指出:2013年我国植物蛋白饮料市场消费量达到26.22亿升,同比增长24.8%;行业市场规模为253.29亿元,同比增长26.

2、9%;预计到 2018年我国植物蛋白饮料市场规模将达到733亿元左右。2008-2018年中国植物蛋白饮料市场规模测算零售价值:百万元销量:百万升均价:元2008年773710197.62009年9072113082010年1189413568.82011年1549916539.42012年1995721019.52013年2532926229.72014E31915314610.12015E40213377510.72016E49824445511.22017E60685516811.72018E73277594312.3资料来源:中国产业信息网整理 植物蛋白饮料行业由核桃乳、椰汁、杏仁露等

3、几个主要缝隙市场组成,每个市场的龙头地位强势,大单品频出。我们认为主要原因在于这些产品先天上的鲜明地方特色,提高了忠诚度,以及后天的广谱定位,扩大了消费群体。龙头的强势地位,也反映在财务数据上,全行业亏损率在食品饮料行业是最低的,2013 年行业整体ROE 达到29%,远超其他子行业。 植物蛋白饮料行业竞争格局 植物蛋白饮料行业内,主要由核桃乳、椰汁、杏仁露以及花生牛奶(应归为动植物复合蛋白饮料)等几个缝隙市场组成。2008 年之前,行业格局可归纳为“北露露,南椰树”,这一格局大致由南北方人口口味决定。另外,各地还有一些地方小型企业,也参与在这一行业中。2008 年之后,河北的核桃乳生产企业养

4、元智汇凭借全新的价值定位,以及渠道上的进取开拓,打开全国市场,在植物蛋白饮料行业取得了超过40%的市场份额。相比之下,承德露露的市场仍然主要集中在华北,相对份额有所下滑。 与其他几个主要软饮料板块,果汁、即饮茶、瓶装水以及碳酸饮料规模相比,植物蛋白饮料并不起眼,其中包含的椰汁、核桃乳、杏仁露等子品类规模更小,基本都在100 亿以内。但是,在这些小规模的缝隙市场,龙头企业无一例外都具有强势的地位,例如2013 年承德露露在杏仁露市场占90%左右的份额,同年养元、银鹭在核桃露和花牛牛奶中都占80%左右的市场份额,而椰树在椰汁市场的份额也在40%以上。这使得这些公司具有类似于可口可乐(2013 年在

5、碳酸饮料中份额65%)、红牛(2013 年在能量饮料中份额59%)以及雀巢(2013 年在即饮咖啡中份额60%)的属性,事实上,可口可乐、红牛最初的定位也是复合植物饮料与植物蛋白饮料十分类似,也使得这些缝隙市场小而美,值得令人关注。 事实上,这些品类的竞争不可谓不激烈,以银鹭所在的花生蛋白饮料板块为例,2010-12 年,中国大陆每年新上市的花生蛋白饮料都达30-40 款,新进入者众多,但银鹭还是稳住花生蛋白饮料第一的位置,而且在总体植物蛋白饮料 行业市场份额有所提高。可见,植物蛋白饮料公司都具有非常宽的护城河,保护它们的市场不被人侵占。究其原因,我们认为主要是两方面: 1)鲜明的地方特色,提

6、高忠诚度。承德露露用的是河北的苦杏,养元用的是太行山深处的核桃,加多宝凭借其正宗广式凉茶配方,消费者“认的就是这个味儿”; 2)广谱的价值定位,扩大消费人群。养元的“经常用脑,多喝六个核桃”,对应健脑安神需求;王老吉的“怕上火,就喝王老吉”,对应降火需求,都是广谱价值定位,扩大消费人群,有助于全国扩张,最大化势力范围。也正是凭借“本土特色+价值定位”,植物蛋白饮料和凉茶等领域才走出了一些真正的中国本土大单品。护城河较宽的结果是,业内的龙头企业都有明显超过均值的盈利性。企业单位数亏损企业亏损企业占比瓶装饮用水527366.8%果菜汁4867014.4%含乳饮料和植物蛋白饮料211115.2%茶饮

7、料1972512.7%碳酸饮料1692112.4%资料来源:中国产业信息网整理 1)全行业来看,含乳饮料和植物蛋白饮料的参与企业数量是比较少的,亏损率也是最低,仅为5.2%;咨询热线:400-600-8596 010- 2)2013 年含乳饮料和植物蛋白饮料行业总体ROE 达到29%,远高于其他板块12-16%的水平。从杜邦分析来看,含乳和植物蛋白饮料企业杠杆更低,但2013 年利润率11%远高于其他板块4-6%的水平,这主要是毛利端植物蛋白饮料企业能享受溢价,而由于竞争不那么激烈,在营销上投入的费用又少,因而业内的公司,在所有食品饮料行业中的毛利率vs.净利率价值定位是比较高的;总资产周转率也在行业中靠近中上游,表明总资产带动销售规模的能力是比较强的。这一事实也反映在企业微观的财报数字中,养元和承德露露ROE 分别在2010/2012 年达到73%和28%。专心-专注-专业

我国植物蛋白饮料市场竞争格局(共5页)

我国植物蛋白饮料市场竞争格局(共5页)