《中级财务会计计算公式整理(共4页)》由会员分享,可在线阅读,更多相关《中级财务会计计算公式整理(共4页)(4页珍藏版)》请在装配图网上搜索。

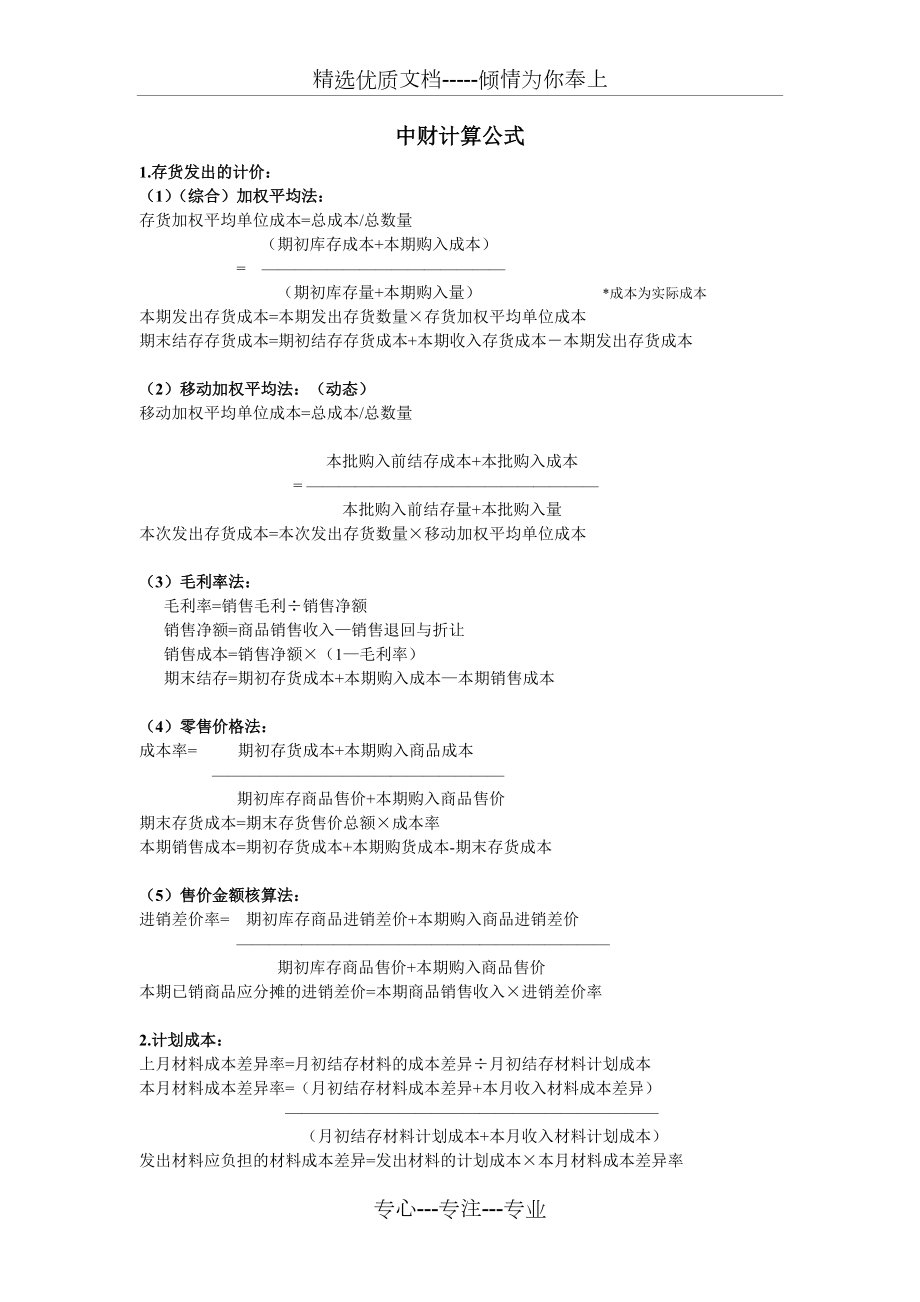

1、精选优质文档-倾情为你奉上中财计算公式1.存货发出的计价:(1)(综合)加权平均法:存货加权平均单位成本=总成本/总数量 (期初库存成本+本期购入成本)= (期初库存量+本期购入量) *成本为实际成本本期发出存货成本=本期发出存货数量存货加权平均单位成本期末结存存货成本=期初结存存货成本+本期收入存货成本本期发出存货成本(2)移动加权平均法:(动态)移动加权平均单位成本=总成本/总数量 本批购入前结存成本+本批购入成本 = 本批购入前结存量+本批购入量本次发出存货成本=本次发出存货数量移动加权平均单位成本(3)毛利率法:毛利率=销售毛利销售净额销售净额=商品销售收入销售退回与折让 销售成本=销

2、售净额(1毛利率) 期末结存=期初存货成本+本期购入成本本期销售成本(4)零售价格法:成本率= 期初存货成本+本期购入商品成本 期初库存商品售价+本期购入商品售价期末存货成本=期末存货售价总额成本率本期销售成本=期初存货成本+本期购货成本-期末存货成本(5)售价金额核算法:进销差价率= 期初库存商品进销差价+本期购入商品进销差价 期初库存商品售价+本期购入商品售价本期已销商品应分摊的进销差价=本期商品销售收入进销差价率2.计划成本:上月材料成本差异率=月初结存材料的成本差异月初结存材料计划成本本月材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异) (月初结存材料计划成本+本月收入材

3、料计划成本)发出材料应负担的材料成本差异=发出材料的计划成本本月材料成本差异率发出材料的实际成本=发出材料的计划成本+发出材料分摊的成本差异*成本差异=实际成本计划成本*超支差为“+”,节约差为“”3.固定资产的折旧:*当月固定资产应计提的折旧额=上月固定资产计提的折旧额+上月增加固定资产应计提的折旧额上月减少固定资产应计提的折旧额(1)年限平均法(直线法):年折旧额(原值预计净残值)预计使用年限年折旧率(1预计净残值率)预计使用年限 月折旧率年折旧率12月折旧额年折旧额12=固定资产原值月折旧率预计净残值率(预计残值预计清理费用)原值 (2)双倍余额递减法:年折旧率2预计使用年限年折旧额每期

4、期初固定资产账面净值年折旧率*最后2年用直线法(3)年数总和法:年折旧率尚可使用年限预计使用年限的年数总和 预计使用年限已使用年限 预计使用年限(预计使用年限+1)2年折旧额应计折旧总额年折旧率 应计折旧总额固定资产原值预计净残值(4)工作量法(作业量法):每一工作量折旧额原值(1预计净残值率)预计工作量月折旧额 当月实际工作量每一工作量折旧额 4.债券溢折价摊销:(投资方)(1)直线法:各年溢折价摊销额=溢折价摊销总额摊销期限(2)实际利率法:应收利息(票面利息)=面值票面利率1(计息期)投资收益(实际利息)=上期摊余成本实际利率1(计息期)溢价摊销=应收利息投资收益(票面利率实际利率)折价

5、摊销=投资收益应收利息(票面利率实际利率)本期未摊销溢价=上期未摊销溢价本期溢价摊销本期未摊销折价=上期未摊销折价本期折价摊销本期溢价摊余成本=上期摊余成本本期溢价摊销(期初摊余成本等于实际支付的价款,到期日摊余成本等于面值)本期折价摊余成本=上期摊余成本本期折价摊销(期初摊余成本等于实际支付的价款,到期日摊余成本等于面值)5.所得税计算:(资产负债表债务法)本期应交所得税=本期应纳税所得额所得税税率递延所得税资产期末余额=可抵扣暂时性差异期末余额所得税税率递延所得税负债期末余额=应纳税暂时性差异期末余额所得税税率递延所得税当期递延所得税负债的增加(减少)当期递延所得税资产的增加(减少)本期所

6、得税费用=应交所得税+递延所得税=本期应交所得税+递延所得税费用(递延所得税收益)=本期应交所得税+(期末递延所得税负债期初递延所得税负债)(期末递延所得税资产期初递延所得税资产)6.长期股权投资(成本法):被投资企业实现的净利润中投资企业应享有的现金股利或利润=(历年积累)净利润表决权资本比例*净利润一般不单纯为账面净利润,而是以各项可辨认资产等的公允价值为基础调整后的净利润。*使用账面净利润计算的需要在附注中加以说明。*表决权资本比例即持股比。*持股时长非整年的要计算到月(月数/12)7.应收票据的贴现:不带息应收票据到期值=面值带息应收票据到期值=面值应计利息=面值(1票面利率票据的到期

7、天数360)=面值(1票面利率票据的到期月数12)贴现利息=票据到期值贴现率贴现天数360贴现收入(贴现净额)=票据到期值贴现利息8.坏账准备:(1)赊销百分比法当期坏帐损失=当期赊销净额估计坏账百分比估计坏账百分比=前三年坏账总额前三年坏账收回总额前三年赊销净额(2)应收款项余额百分比法期末坏帐准备贷方余额=期末应收款项明细帐借方余额计提比率期末坏账准备应计提金额=期末坏帐准备贷方余额坏帐准备原贷方余额+坏帐准备原有借方余额(3)帐龄分析法期末坏帐准备贷方余额=应收款项明细帐期末借方余额分类比9.无形资产的摊销:(直线法)无形资产的年摊销额=无形资产的取得成本预计净残值已计提无形资产减值准备

8、 无形资产的摊销年限无形资产的月摊销额=无形资产年摊销额1210.应交税金:(1)一般纳税人增值税核算:应交增值税=当期销项税额当期进项税额销项税额=销售额税率(2)小规模纳税人增值税核算:不含税销售额=含税销售额(1+征收率)应纳税额=不含税销售额征收率(3)消费税:应纳税额=应税产品销售额税率 =应税产品销售数量单位税额(4)营业税:应交营业税额=营业额税率(5)应交城市维护建设税应纳税额=(实缴增值税+实缴营业税+实缴消费税)适用税率11. 债券溢折价摊销:(发行方)(1)直线摊销法实际利息费用=支付利息溢价的摊销额 =支付利息+折价的摊销额(2)实际利率摊销法溢价的摊销额=应支付的利息实际利息费用折价的摊销额=实际利息费用应支付的利息当期实际利息费用=债券当期期初摊余成本市场利率*债券当期期初摊余成本不含应计利息12.利润:营业利润=营业收入营业成本营业税金及附加销售费用管理费用财务费用资产减值损失+公允价值变动损益(损失为)+投资收益(损失为)利润总额=营业利润+营业外收入营业外支出净利润=利润总额所得税费用13.完工百分比法确认收入:本年确认的劳务收入=劳务总收入本期末止劳务的完成程度以前会计期累计已确认的劳务收入本年确认的劳务成本=劳务总成本本期末止劳务的完成程度以前会计期累计已确认的劳务成本专心-专注-专业

中级财务会计计算公式整理(共4页)

中级财务会计计算公式整理(共4页)