2006年全国钢铁产量情况分析(精)

2006年全国钢铁产量情况分析(精)

《2006年全国钢铁产量情况分析(精)》由会员分享,可在线阅读,更多相关《2006年全国钢铁产量情况分析(精)(4页珍藏版)》请在装配图网上搜索。

1、2006年全国钢铁产量情况分析生产总量:2006 年,全国产钢 41878 万吨,同比增长 18.48%,同比增加粗钢产量 6533 万吨。其中,重点统计单位产钢 33517 万吨,同比增长 15.15%,增加粗钢产量 4409 万吨。其他企业生产8361 万吨,同比增长 34.07%,增加产量 2125 万吨;生产生铁 40417 万吨,同比增长 19.78%,同比增加生铁产量 6676 万吨。其中重点统计单位生产 30272 万 吨,同比增长 18.36%,增加生铁产量 4696 万吨。其他企业生产 10145 万吨,同比增长 24.24%,增加产量 1979 万吨;生产钢材46685 万

2、吨,同比增长 24.45%,同比增加钢材产量9172 万吨。其中重点统计单位生产 30507 万 吨,同比增长 17.62%,同比增加钢材产量 4570万吨。其他企业生产 16178 万吨,同比增长 39.75%,同比增加产量 4602 万吨; 生产铁原矿58817 万吨,同比增长 37.99%,同比增加生铁产量 16194 万吨。评述:总量分析可见,2006 年,全国钢、铁、材、矿的产量持续较快增长,12 月 当月曰产量分别达到 123 万吨、118 万吨、142 吨和 196 万吨,日产量分别比去年同期 增加 20 万吨、16 万吨、30 万吨和 53 万吨;12 月份全国钢、铁、材、矿产

3、量月环比 分别增加-726 万吨、109 万吨、217 万吨和 164 万吨。从各产量增长速度看:今年以 来粗钢定基增长 3.22%,生铁定基增长 25.95%,钢材定基增长 36.39%,铁原矿定基增长 118.27%。增长速度表明,在宏观调控下全国钢铁行业规模扩张速度依然十分迅猛,尤 其是自产矿量的成倍增长,特别枪眼,再加上钢协重点统计单位 99.35%的产销率,说明 市场的刚性需求是促使钢铁产量快速增长的重要因素。从产量比重看:全国重点统计单位钢、铁、材产量分别占全国总量的80.04%、74.90%、65.35%,其它企业分别占全国总量的 19.96% 25.1%、34.65%。从增量因

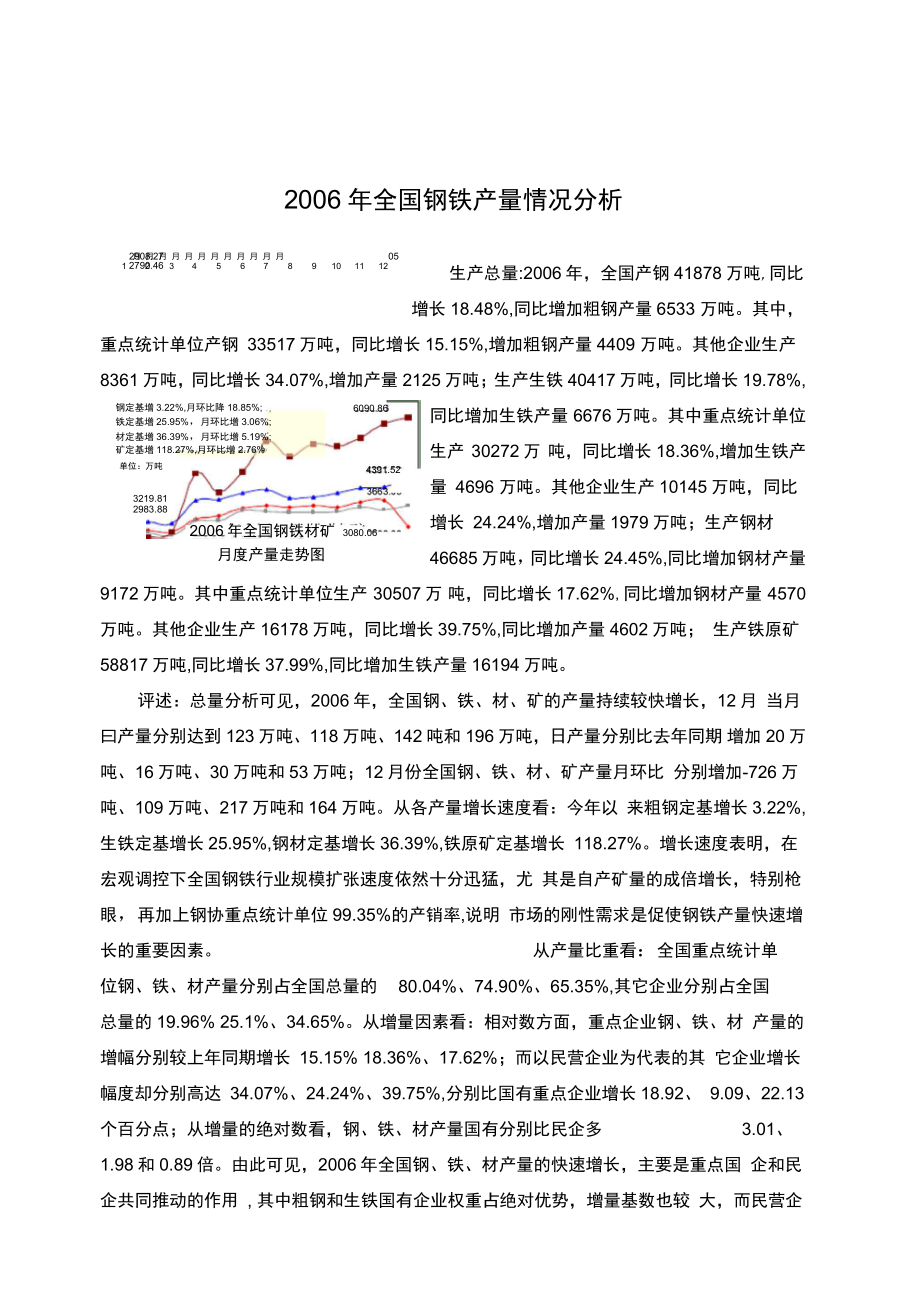

4、素看:相对数方面,重点企业钢、铁、材 产量的增幅分别较上年同期增长 15.15% 18.36%、17.62%;而以民营企业为代表的其 它企业增长幅度却分别高达 34.07%、24.24%、39.75%,分别比国有重点企业增长 18.92、 9.09、22.13个百分点;从增量的绝对数看,钢、铁、材产量国有分别比民企多3.01、1.98 和 0.89 倍。由此可见,2006 年全国钢、铁、材产量的快速增长,主要是重点国 企和民企共同推动的作用 , 其中粗钢和生铁国有企业权重占绝对优势,增量基数也较 大,而民营企052908.272790.46月 月 月 月 月 月 月 月 月 月 月 月1234

5、567891011126090.86单位:万吨4391.523219.812983.88钢定基增 3.22%,月环比降 18.85%;铁定基增 25.95%,月环比增 3.06%;材定基增 36.39%,月环比增 5.19%;矿定基增 118.27%,月环比增 2.76%2006 年全国钢铁材矿3080.06月度产量走势图业的优势主要体现在轧材上,但总起看来民营企业的增长速度要明显快 于国企。产量分布: 在全国 41878 万吨粗钢产量中:华北地区生产 14877 万吨(占全国总 量35.52%)、东北 4647 万吨(占全国总量 11.1%)、西北 2184 万吨(占 5.22%)、西南 2

6、596万吨(占 6.2%)、华东 13200 万吨(占 31.52%)、中南 4375 万吨(占 10.45%)。在 46685万吨钢材中:华北地区生产 15028 万吨(占全国总量 32.19%)、东北 4860 万 吨(占全国总量 10.41%)、西北 2275 万吨(占 4.87%)、西南 2611 万吨(占 5.6%)、 中南 5339万吨(占 11.44%)、华东 16584 万吨(占 35.52%)。产量分布可见, 2006 年 华北和华东两大地区合计产钢 28077 万吨,占全国生产总量的 67.04%;生产钢材 31666 万吨,占全国生产总量的 67.83%;西南、西北两地合

7、计产钢 4780 万吨,占生产总量 的 11.41%;生产钢材 4886 万吨,占生产总量的 10.45%。从分省市自治区粗钢产量排 序情况看: 2005 年粗钢产量前五名依次为河北 8467.1 万吨、江苏 5816.26 万吨、山 东 4088.37 万吨、辽宁3986.94 万吨、上海 2129.78 万吨;后五名依次是黑龙江 293.7 万吨、贵州 256.57 万吨、青海 76.73 万吨、宁夏 21.8 万吨、海南 14.15 万吨。从分 省市自治区粗钢产量增长速度排序情况看, 增长速度前五名依次是宁夏 21.8 万吨,增 长 136.7% ;青海 76.73 万吨,增长56.1%

8、 ;陕西 499.79 万吨,增长 49.8% ;广西 697.47 万吨,增长 36.7% ;山东 4088.37万吨,增长 33.9% ;后五名依次是湖北 1689.68 万 吨,增长 9%;上海 2129.78 万吨,增长 8.4% ;北京 1042.57 万吨,增长 8.1% ;内 蒙古 808.52 万吨,增长 8%;海南 14.15万吨,增长降低 4.8% 。评述: 地区分布和分省市自治区的产量及速度排序可见,东西部地区之间粗钢和 钢材产量有 45 倍左右的差距,而东西部省份粗钢产量的差距就更加悬殊, 显示出全 国钢铁产业合理布局与地区经济发展不平衡的问题相当突出。不过值得关注的是

9、,在 2006 年里西部地区的粗钢产量有了较快增长,北京、上海等沿海地区产量有所降低, 反映出我国钢铁产量的战略转移和结构调整正在悄然进行。品种结构:2006 年, 全国热轧薄板产量增长速度最快, 共生产 557.21 万吨, 增 长 84.5%。其余依次是: 热轧薄宽钢带 1748.13 万吨, 增长 55.5%; 冷轧薄板 1314.57 万吨, 增长 53.1%;冷轧薄宽钢带 1290.41 万吨,增长 49% ;镀层板 (带)1398.45 万 吨,增长 43.6% ;特厚板 324.71 万吨,增长 33.9% ;无缝钢管 1484.17 万吨,增长 29.8% ;大型型钢 917.

10、2 万吨,增长 29% ;电工钢板 (带)329.52 万吨,增长 26.4%; 其他钢材 891.16 万吨,增长 25.8% ;热轧窄钢带 3640.79 万吨,增长 25.5% ;棒材 3704.35 万吨,增长 24.4% ;中板 2387.14 万吨, 增长 24.1% ; 中小型型钢 2386.09 万吨, 增长 24% ; 涂层板(带)226.52万吨,增长 23.5% ;厚钢板 1310.97 万吨,增 长 21.4% ;中厚宽钢带 4514.83 万吨,增长 21.2% ; 冷轧窄钢带 461.24 万吨, 增长 21.2% ; 盘条(线材)7150.97 万吨, 增长 18

11、.3% ;钢筋 8303.81 万吨,增长 16.6% ; 焊接钢管 2008.86 万吨,增长 15% ;铁道用钢材 334.27万吨,增长 8.3% 。评述: 品种情况可见,尽管市场价格大幅波动,但截止年末,全国仍然没有同比 减少的钢材品种,特别是热轧薄板、热轧薄宽钢带、冷轧薄板、冷轧薄宽钢带、镀层 板( 带) 、特厚板、大型型钢等产量的大幅增长,说明 2006 年市场需求十分旺盛,行情 比较看好。企业产量:粗钢产量方面: 在 2006 年里,全国粗钢产量增长速度最快 的企业是营 口中板厂,生产 245.78 万吨,同比增长 58.84%。其余依次是:西宁特钢 79.6 万吨, 同比增长

12、57.53%;新兴铸管 196.67 万吨,同比增长 56.46%;长治 222.2 万吨,同比 增长 56.29%;通钢 442.35 万吨,同比增长 50.9%;永钢 291.29 万吨,同比增长 50.48%; 冷钢 187.81万吨,同比增长 48.8%;天钢 301.09 万吨,同比增长 44.62%;水钢 289.01 万吨,同比增长 43.59%;潍钢 165.03 万吨,同比增长 41.29%;荣程 299.43 万吨,同 比增长 39.37%;昆钢 479.36 万吨,同比增长 37.08%;泰钢 200.55 万吨,同比增长 33.08%。另外,八一、新余、龙门、鞍本、沙钢

13、、华菱、太钢、包钢、武钢、宝钢、 首钢等也有 129% 的增幅。到 12 月末,粗钢产量下降的企业 有:苏钢 109.51 万吨,降低 2.66%;石钢 206.3 万吨,降低 4.63%;东北特钢 156.85 万吨,降低 10.34%;锡钢 57.52 万吨,降低 13.65%。生铁产量方面: 2006 年,全国 生铁产量增长速度最快 的企业是西宁特钢生产 49.63 万吨,增长 718.98% 。其余依次是:宇晋 96 万吨,增长 518.96% ;天钢 322.91 万吨,增长 128.77% ;长治 221.23 万吨,增长 77.65% ;营口中板 242.22 万吨,增 长 60

14、.2% ;德龙 169.42 万吨,增长 55.59% ;永钢 261.12 万吨,增长 53.84% ;水 钢 275.2 万吨,增长 51.57% ;通钢 414.13 万吨,增长 49.25% ;冷钢 182.58 万吨, 增长 42.09% ;泰钢 170.83 万吨,增长 36.52% ;川威 256.43 万吨,增长 34.62% ; 中天 138.75 万吨,增长 33.93% ;安阳 668.75 万吨,增长 32.45% ;莱钢 1008.95 万吨,增长 31.83% ;龙门 232.59 万吨,增长 30.59% ;昆钢 454.86 万吨,增长 30.43% 。 韶钢、

15、沙钢、鞍本、济钢、太钢、华菱、武钢、宝钢、包钢、马钢、天铁、三钢、滦 河等,也有 129%左右的增幅。到年底,生铁产量下降的企业只有 2 家,分别是 首钢降低 0.57% 、圣戈班降低4.36 %钢材产量方面: 2006 年,钢材产量增长速度最快 的企业是敬业钢铁,生产 89.07 万吨,增长 114.68% 。其余依次是:中天 232.85 万吨,增长 96.02% ;宇晋 85.96 万 吨,增长95.63% ;荣程 208.14 万吨,增长 74.42% ;冷钢 127.15 万吨,增长 63.94% ; 西宁特钢71.12 万吨, 增长 63.68% ; 太钢 634.05 万吨, 增

16、长 49.65% ; 通钢 427.58 万吨, 增长 45.37% ;龙门 236.16 万吨,增长 40.05% ;津西 260.08 万吨,增长 39.76% ; 沙钢 1271.65 万吨,增长 37.86% ;安阳 605.49 万吨,增长 35.25% ;永钢 330.9 万 吨,增长 35.14% ;柳钢555.04 万吨,增长 34.55% ;建龙 527.03 万吨,增长 31.61% ; 济钢 1053.72 万吨,增长 30.6% ;莱钢 1011.21 万吨,增长 30.18% 。另外,国丰、 天钢、鞍本、韶钢、昆钢、华菱、首钢、马钢、包钢、武钢、新冶钢等也有1-39%

17、左右的增幅。截止年末, 钢材产量下降的企业有 :宝钢降低 0.01% 、贵阳特钢降低 3.39% 、锡 兴降低 4.77% 、北台降低 5.62% 、东北特钢降低 11.03% 、滦河降低 30.99% 。评述: 企业产量情况可见, 2006 年,全国钢、铁、材产量大幅甚至成倍增长的前 五名企业分别是:粗钢,营口中板厂增长 58.84%、 西宁特钢增长 57.53%、 新兴铸管增 长 56.46%、长治增长 56.29%、通钢增长 50.9%;生铁, 西宁特钢增长 718.98% 、宇晋 增长 518.96% 、天钢增长 128.77% 、长治增长 77.65% 、营口中板增长 60.2% ;

18、钢材, 敬业钢铁增长114.68% 、中天增长 96.02% 、宇晋增长 95.63% 、荣程增长 74.42% 、 冷钢增长 63.94% 。企业产量增长分析还表明:在 2006 年里,钢、铁、材产量增长速 度最快的多为民营企业,特别是钢材产量增幅前五名的,全部都是民营企业,而产量 同比降低的大都为特大型国有或特钢企业。这说明,年产 500 万吨以上特大型钢铁企 业由于基数较高,增长速度要明显比低于中小型企业,除西宁特钢外,大多数特钢企 业由于市场需求有限,生产经营困难而不得不减产。综上,对 2006 年钢铁材矿产量分析后得出以下几个简单结论: 1、市场需求旺盛, 拉动全国钢铁材矿产量持续较快增长; 2、民营钢铁企业产量增长速度明显高于国有钢 铁企业,但绝对增量主要来自大型国企; 3、西部钢铁产量增长呈加快之势,但东西部 差距依然巨大;4、各品种钢材产量全面增长,说明总体产销衔接良好; 5、减产企业 中多为特钢企业,说明该类企业市场压力较大,经营相对困难。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。