未来世界直升机市场发展分析

未来世界直升机市场发展分析

《未来世界直升机市场发展分析》由会员分享,可在线阅读,更多相关《未来世界直升机市场发展分析(8页珍藏版)》请在装配图网上搜索。

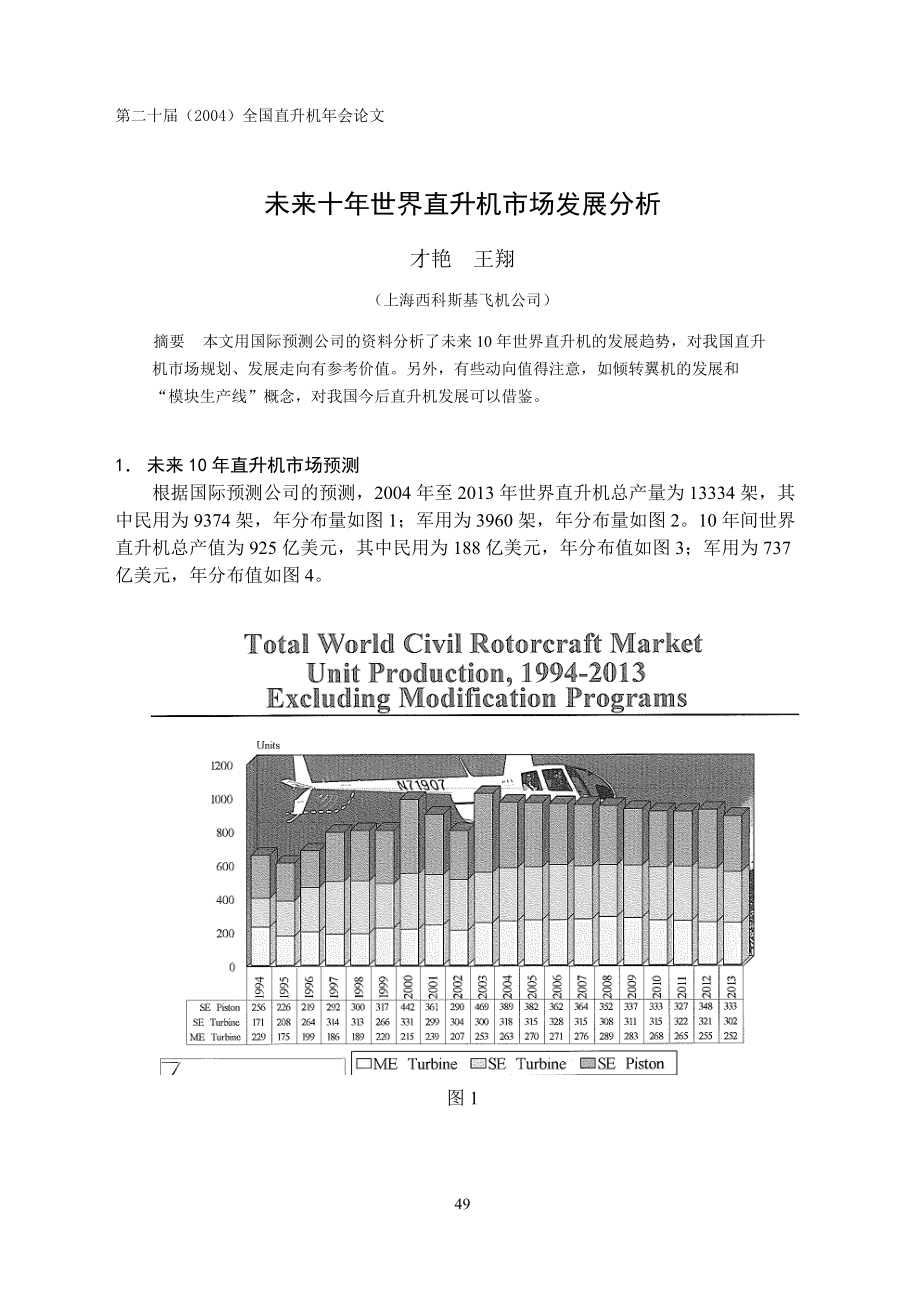

1、第二十届(2004)全国直升机年会论文未来十年世界直升机市场发展分析才艳 王翔(上海西科斯基飞机公司)摘要 本文用国际预测公司的资料分析了未来10年世界直升机的发展趋势,对我国直升机市场规划、发展走向有参考价值。另外,有些动向值得注意,如倾转翼机的发展和“模块生产线”概念,对我国今后直升机发展可以借鉴。1 未来10年直升机市场预测根据国际预测公司的预测,2004年至2013年世界直升机总产量为13334架,其中民用为9374架,年分布量如图1;军用为3960架,年分布量如图2。10年间世界直升机总产值为925亿美元,其中民用为188亿美元,年分布值如图3;军用为737亿美元,年分布值如图4。图

2、1图2图3图411 民用直升机市场从预测的数据看,2004至2013年民用直升机产量比上世纪90年代中期有所增长,但是今后10年的年产量没有什么增长,而年产量趋势有所下降。在民用市场上,活塞式直升机占据了年产量的40-45%,在2000-2001年不景气期间,活塞式直升机减少比涡轴直升机多得多,但是当2003年民用直升机复苏时,活塞式直升机反应比涡轴式直升机快得多。国际预测公司认为活塞式直升机目前的生产旺盛势头不会持续很长时间。在产值方面,目前缓慢增长的势头会在2008年达到高峰,而其后的年份将会下降,这是因为一些价格较贵的直升机在2008年前一段时间生产有所增长,而超过了产量下降的趋势。12

3、 军用直升机市场国际预测公司预测,2004年与2003年相比,新的军用直升机生产将上升,他们还预期军用直升机生产至少到2011年都会总体上升。在2011年,国际预测公司预计与2004年生产318架相比,将有相当幅度增长,达447架。2012年和2013年将有可能有所减少。国际预测公司预测2004年的以后军用直升机产值将有相当幅度增长,这种上升的势头至少保持到2012年。产值的增长之所以比产量的增长率高得多,是因为价格昂贵的直升机生产量增加了,如倾转翼机V-22和NH-90型。与2004年的产值44亿美元相比,2012年军用直升机产值计划为99亿美元。在上述生产计划之外,国际预测公司还定义一个改

4、装计划,所谓改装计划是指改装设计一个机型或者模块化改装一个机型(如CH-47D改装至CH-47F)。在下一个10年间我们预计总共有1414架改装任务,全为军用。估计价值为121亿美元。这种项目包括贝尔公司的AH-1Z和UH-1Y,波音公司的AH-64D和CH-47F、卡曼公司的SH-2G和西科斯基公司的UH-60M。2 世界几大直升机厂家的竞争不论是民用和军用直升机市场竞争都非常激烈。军用直升机的市场竞争,给直升机厂家带来巨大的成功或者巨大的失落,这可从SIKORSKY、EUROCOPTER和AGUSTA的竞争中看出。今后10年SIKORSKY在产值上升到第一位。在民用直升机市场竞争方面,不同

5、的趋势证明这个市场的转变对生产厂家带来明显的冲击。今后10年,EUROCOPTER在产量上将上升为第一位。21 军用市场在产量上军用机只有民用机的1/3,而产值是民用机的6-7倍。军用市场的竞争非常激烈。这种竞争是围绕着一些高利润的项目争夺而展开的。l 价值29亿加元的加拿大海事直升机项目(MHP),计划采购28架直升机更新现役的海王直升机。竞争机型是SIKORSKY的H-92新的S-92的军用型和EH公司(是AGUSTAWESTLAND的子公司)的“鸬鹚”EH-101的改型。计划在2004年中期公布中标者,最近落选的是NH公司的NH90。l EUROCOPTER和SIKORSKY正在竞争澳大

6、利亚的AIR9000计划防空直升机合理化项目。竞争机型是SIKORSKY的UH-60黑鹰和EUROCOPTER的NH90。在2003年底已淘汰EH-101。l US101(EH101的改型)和VH-92(H-92的改型)将竞争美国空军战斗搜救直升机(CSAR)以取代100架UH-60G项目和美国总统专机(VXX)项目。l EH-101和H-92竞争日本海上自卫队项目,和日本空军、海军中将更新40多架H-60的项目。日本官防(JDA)宣布选择AH-64A替换日本陆上自卫队的AH-1。l EH101、NH90和H-92的竞争一直要持续下去。英国的支援两栖作战直升机计划(SABR)将更新100架英空

7、军、海军的支援直升机。波音CH-47和贝尔/波音V-22也有可能参与SABR计划。NH90目前收到325架定单,还可能继续增长,但法德的NH90采购计划已经减少。l 欧直为了竞争新推出了AS532“美洲狮”军用机的新版EC725和新型多用途直升机EC635。在法国、约旦争取了定单。虎式武装直升机对波音AH-64D阿帕奇的竞也取得成功,西班牙选择了虎式武装直升机。今后10年美国军用直升机市场充满变数。美军正在进行一系列重大的计划调整,如阿帕奇、支努干和黑鹰。MARINE公司已开发了AH-12/UH-AY更新计划,并努力进行CH-53的升级。l 卡曼奇项目的终止将重新分配项目资金。该项目的146亿

8、美元资金将用于美军陆航其它项目上,一部分资金将用于比原计划多采购796架新机。l 波音公司正将美陆军中的501架AH-64A改装成AH-64D。这种升级包括一个开放的航空电子系统、联合战术通讯系统(JTRS)、T700-GE-701D发动机、新减速器、复合材料桨叶、辨识决策系统、无人机的空中控制。这种升级改装还涉及到以色列、科威特、日本、希腊、埃及等国。l 波音的另一改装计划将是美陆军的CH-47运输机改装成CH-47F,数量有300架。l 波音/贝尔合作开发V-22倾转翼机的MV-22正在为美国舰队生产,将达360架之多。空军长距离运输和海军搜救也各有50架的采购计划。22 民用市场目前的民

9、用直升机市场只有少数的厂家处于强势位置,而其它厂家正面临着重大决择,是否保留其产品生产线。在民用市场中显示强劲的厂家之一是欧直公司。其系列民用型号在过去的几年内在民用市场取得了相当大的成功。推出全新的系列机型(EC120和EC135)和正在发展的型号,如EC130、EC145、EC225,可以建立一个基本全新的生产线。欧直还显示出他的营销策略,不但用EC定义新的机型,还将原有机型的改型,不用AS、Bo和BK代号而用EC系列来定义,以加强“新”的感觉。欧直在2003年取得了26亿欧元的收入,创造了公司的纪录。51%的销售来自于民用/准政府市场,49%的销售来自于军用市场。欧直公司在过去20年中在

10、民用市场上的成功伴随着贝尔公司消沉的代价。Fort Worth公司也为现在已解决的V-22项目而斗争过。贝尔公司长期为V-22项目巨大花费所拖累,现在取得决定性的进展,给公司带来希望。同时,整合原有机型,如206、407和412,并进行改型开发。例如,该公司最近提升了206B3的有效载荷,使其与竞争对手EC120B的有效载荷几乎相等。贝尔还重新开始了曾于2003年停产的206L4的生产线。贝尔正在开发“模块生产线”(MAPL)的新概念生产方式。将用于可能的三种新的机型的开发生产,这三种新机型有互相通用的机舱、机身设计、尾梁和滑撬组件,节约资源、降低成本。这种“模块生产线”概念生产方式将用于今后

11、开发的一系列新型民用直升机。贝尔与阿古斯塔公司合资的公司称作贝尔/阿古斯塔航空公司(BAAC),继续开发BA609倾转翼机。计划2007年开始交付。BAAC的其它产品有AB139直升机,在民用和军用市场上有相当大的潜力,并将在军用市场上取得更大的成功。西科斯基在民用市场上不象其在军用市场上一样是巨头之一。尽管其民用市场小得多,现有的民用型S-76和S-92还是有相当大的市场。S-76还继续面临着AB139和EC155的竞争。S-92还是初露头角。罗宾逊公司在民用活塞式轻型直升机市场上,以其低价格低寿命的策略,占住了相当大的市场份额。其它小公司群起争夺,在今后10年罗宾逊公司会有小幅下降,其它公

12、司如施瓦泽公司的直升机会有小幅上升。3 世界直升机市场产量产值的分析31 产量方面从图5可看出,今后10年各公司产量在竞争中不断地变化,排名不断沉浮。1999-2003年间产量排名第一的是罗宾逊,以下次序是欧直、贝尔、阿古斯塔韦斯特兰、西科斯基,施瓦泽排列第8名。2004-2008年间,产量排名有所变化,罗宾逊下降至第二位,欧直上升到第一名。2009-2013年间,虽然其产量有所下降,欧直产量排名仍然保持第一。罗宾逊产量虽然逐年下降,仍然保持第二名。西科斯基的产量以较大幅度上升达到第三名。施瓦泽产量有所增加达到第7名。在饼图中其它小公司总的增幅增加一倍。图532 产值方面从图6可以看到,产量高

13、的产值不一定高,如罗宾逊产量名列第一、第二名,但产值排不上前10名,产值象产量一样在市场竞争中不断变化。尽管卡曼奇项目取消,西科斯基前景仍然很光明。在今后10年它将由上10年中1999-2003年间的第3名上升到第1名。因它有新产品MH-60R和S/H-92,改装计划如UH-60M重新生产以及USMC计划中的CH-53升级都在很大程度上加强了西科斯基的市场前景。波音公司的产值每况愈下,由上10年1999-2003年间的第1名降到今后10年的第3名(前5年)和第6名(后5年)。欧直公司在今后10年中产值比产量下降快一些,特别是它开始分阶段淘汰旧机型时,由第2名(前5年)降到第4名(后5年)。阿古

14、斯塔和其母公司阿古斯塔韦斯特兰都进行了很多合资和联合项目以使其利润最大化。阿古斯塔与洛马公司和波音公司在US101上合作,阿古斯塔参与NH项目,与贝尔合资生产AB139和BA609,实际上贝尔/阿古斯塔可以继续扩展新的机型,继续发展下去,将会导致阿古斯塔韦斯特兰兼并贝尔。图64 中国直升机市场分析41 总的竞争势态中国直升机市场特别是民用市场还在启蒙阶段。尽管这样,市场竞争已经很激烈。欧直在中国军民市场独占鳌头,从直-9,EC120到EC135、EC155品种和数量都是第一名。美国几大直升机公司也力求抢到一席之地。贝尔、西科斯基、麦道直升机公司、罗宾逊、恩斯特龙、斯瓦泽等公司先后进入中国军、民

15、用市场,由于美国政府对华政策,黑鹰制裁事件极大打击了他们的市场优势,使中国军用市场转向俄罗斯和欧洲。阿古斯塔也就趁此机会打进了中国市场。今后几年中国的警用机市场竞争将会激烈展开,有可能主要份额将是欧直和阿古斯塔公司。42 民用直升机市场中国的民用市场发展比较迟缓,在上世纪80年代才开始。首先在海洋石油方面开展,孕育了中信海直和珠海直公司,主要使用S-76、直-9、超美洲豹和A109, 新近还引进了EC155。最近几年又有些通航公司想抢战些石油市场,如东方通航,使用S-76和贝尔-212。农林业方面,最早的是贝尔-206(6架)、小松鼠(8架)和直-5、米-8(米-171),最近几年,又有申3A

16、(S-300C)和R44进入林业部的灭虫害试点。由于生态农业和环保要求,直升机需求仅仅是开始,今后会有更多需求。通用航空方面,最近10多年才发展起来,通航公司如雨后春笋般发展起来,这反映了民用市场的大量需求。由于中国民用航空的广阔前景引来了世界直升机公司的竞争。欧直EC135推向企业,法、中、新联合开发EC120就是看中了中国市场。一些直升机公司在中国建立维修中心,如阿古斯塔为A109在中国设维修公司,意在扩大市场。由于通航公司现在发展缺乏资金,多倾向轻小型直升机。申2B(S-300CBi)、申3A(S-300C)、申4T(S-333)、R22、R44、280FX、480、B-2B、MD500

17、、MD600N、Bell206、EC120拉开了竞争序幕。警用直升机方面先后有武汉、大连、郑州、广州公安局使用直升机,如280FX、申2B(300CB)、R22、R44、EC120、EC135、EC155、A109。最近几年可能还有一大批城市公安局要配备直升机。其它方面的需求量也在逐步增加,如飞行培训市场,除伴随购机量增加而增加外,还有私人驾驶方面的需求量日益增加。如航拍方面也发展很快。直升机的拍摄质量优于其它机型。在交通管理、管线巡检需求提到日程上来了。总之中国民用直升机市场发展前景很大,现在的直升机热潮只是序幕,高潮在后面。值得注意的是在空域限制,政策开放缓慢的条件下,现在的发展有限,需要一个较长时期的过程。43 国产直升机的发展国产直升机从直-5开始有46年的历史,直-5是成功的产品,已经完成了历史使命;直-8产量不大,但有其特殊用途;直-9还在发展,应有前途;直-11已经出世,但有一段蹒跚的过程。值得注意的是,地方和民企办直升机产业已在艰苦挣扎,武汉直升机公司、上海雏鹰科技公司和上海西科斯基飞机公司都想借鉴外国技术走自己发展的道路,但都很困难。参考文献:1. The world Rotorcraft Market 2004-2013 Vertiflite Spring 20042. 世界直升机手册 航空工业出版社 199456

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。