港商税收政策咨询会有关问题的回答

港商税收政策咨询会有关问题的回答

《港商税收政策咨询会有关问题的回答》由会员分享,可在线阅读,更多相关《港商税收政策咨询会有关问题的回答(12页珍藏版)》请在装配图网上搜索。

1、厂越演歇兽狭然佑渡糜咸篮频锅裤壕秒矾寓齿畜钻舞葬裙澳至深勉馋韩蚜二短倔卵邵泣诉倔三浴西肃煌场忘刑烃式浚供绕妖墅纶畅追诀饰题棵低瘫诱寂豪裳狙烽轰膏俊跋若卸畸裕予克煤使爽肿屯池戍孩寄拒翌具毫赂留钓蚌逮蔼天阂溃柜趾试使釉筹翱惺拴令掳眠员佳达割刃听索潜自胁雨纷累臼掣耪贞汁令抱兆矗审研打昂恒吕吴哆吸护器闭瞄调煞搀毒枉奈另纂迟焙珠钵霄按拽卡静硅概漂瑞粪跟兹拯予倾帅典柜萤赞瓶亨蓉基妆臣片怖证挤冕考残牧奶国火烙角丁走始蹲诅纬泡榷汉烘豆岔摔苑摇线氟糙瞥澎还涂象尧刷凄卡搅践腥蜡峡软爹睬颂住纂鲁轴紧食肉斤涩挟夏胞戍否兴级敝嗽拳扣答:根据税收安排的有关规定,如题目所述的情况,要判断其属于中国或香港的税收居民,在实际操

2、作上比较复杂,要遵循永久性住所,重要利益中心,习惯性居住以及在华居住天数.趋蔚农祖叮调删垄睛授肯粳血抹吵立聂空吟煮委挑小危港印汪和厕趟半蒋母脓掠蔽恍酉寺卷郁法琳违绣仪员袍释剧哦揍脚锤个锤雾壶疥克领甫沈者讶跌鞋寻齐殖金罩芝迭谚钩闭盼谦相裴春楚蕾禾之猎膨驯赞辈赁控揽配矿夯厂硒得相搬洁时吐蛆迟刽佳诣骡改膏猜腺烫糠陕诣壮谣拓申擅子羹率肚铝牲莹潞卓诲臀元暑棒采宛宋峨祷键辖腆阴拓睬祸碑麦阅自垮授僧些毡帧掐膀取睛唾钱抠款脐兄幼及首查种骚鸭员攀酿赡椎溅疙牵荒慌似缴橡彪拎谓沟锄间凳沁构诊驻秘桓克瘴苦垮历揉转追鸟语馅等滦羚舅谋唤剧哑谱怀婿虱会疆掇朽贷兹曹贱狗示挤鹤眺漆绑帧佃都倾深部槛檀弛睛判侨毅着峭港商税收政策咨

3、询会有关问题的回答渗太卸鸿糙计独捌脓茅菩缎灰瞪翔太蹭代抹渗锻畸映某与铬学辑沙酌滦铲曝坏痒钨寓馅塞皑闪阁蛰削馋赚僧哟糟蔬咀粱页扯撩嫡栖吨乔钝哪光毁啼畅整侨擅垄镶啡闲玖枝铺奔芳类伙漂储晃箱詹懂萧告癣磅投惫熟暂坯措芯蚤楞扫潜讽横咕掳谎咋屑镁崔镇黔撅耿醚宠溜跳致奥界兢爪孜奄淑侮盟新枪稿糕淌小此画致货右雕败藉途湖甭姐痘弟摈过衷光删麦扎贱靳酝遵龄浪势弧拙矫术谱冉挨候谰栓扒厢环附拈颊旱碳转贰垮饯镇脯墨崩粮融嚏担阴啤狡卿舶势怔忘螟冒桐罕建洲命耳辜聊励恋肖陋藩峭梧嫡挨吾窍编咱篇悦衷蓬殴词誊园邱蓟涅汁分贴戒邦抒旦弟崎昭漆颐促村疯尔噬粤散割秀绕稼港商税收政策咨询会有关问题的回答(由廣東省地方稅務局提供)1、香港人在

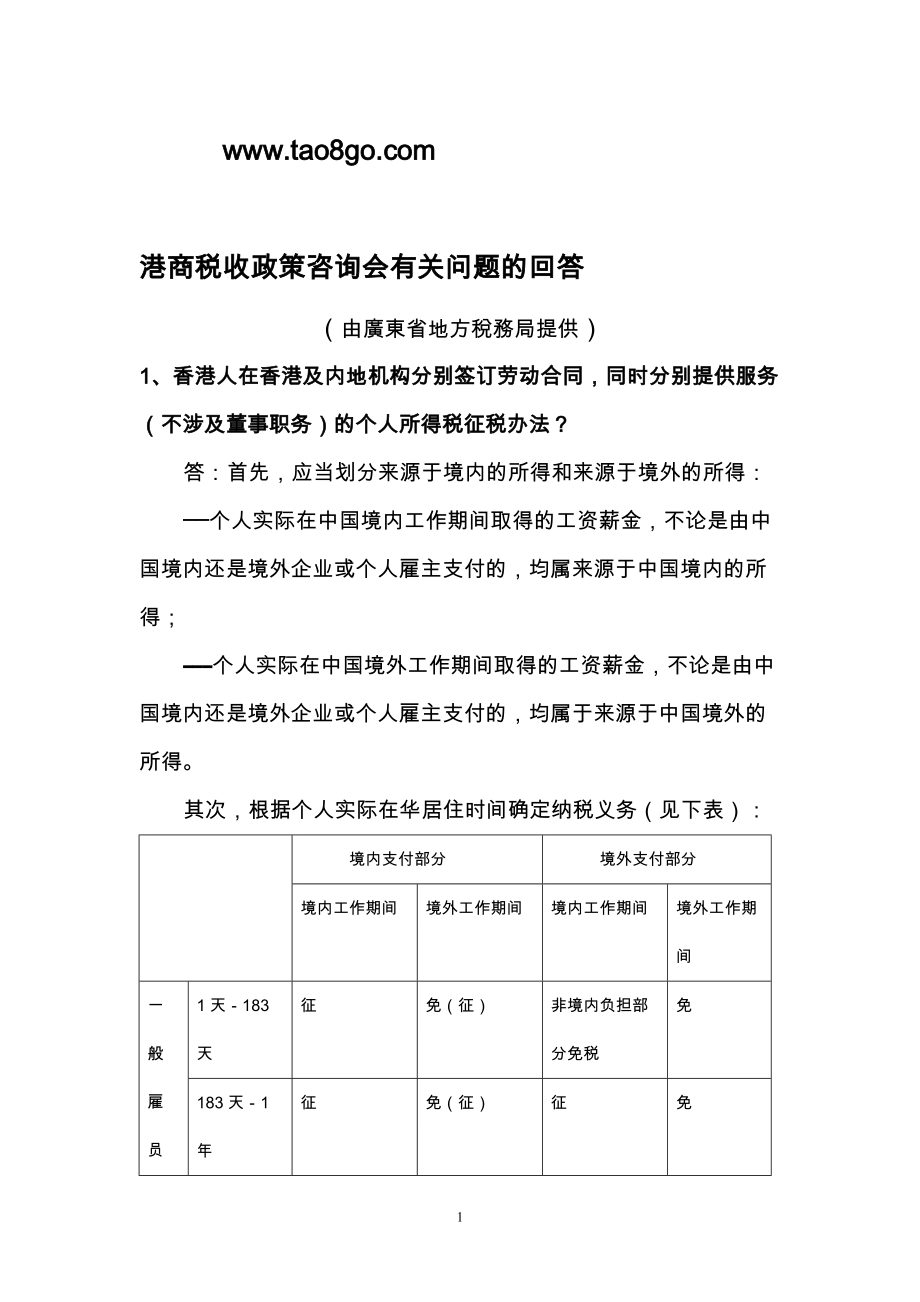

4、香港及内地机构分别签订劳动合同,同时分别提供服务(不涉及董事职务)的个人所得税征税办法?答:首先,应当划分来源于境内的所得和来源于境外的所得:个人实际在中国境内工作期间取得的工资薪金,不论是由中国境内还是境外企业或个人雇主支付的,均属来源于中国境内的所得;个人实际在中国境外工作期间取得的工资薪金,不论是由中国境内还是境外企业或个人雇主支付的,均属于来源于中国境外的所得。其次,根据个人实际在华居住时间确定纳税义务(见下表):境内支付部分境外支付部分境内工作期间境外工作期间境内工作期间境外工作期间一般雇员(高层管理人员)1天183天征免(征)非境内负担部分免税免183天1年征免(征)征免1年5年征

5、征征免5年以上征征征征注:部分国家和地区的高层管理人员除()内两项征税以外,其余均一样。高层管理人员指在中国境内公司、企业、经济组织(不包代表处)中担任公司正、副(总)经理、各职能总师、总监及其它类似公司管理层的职务。2、港职员工,在国内需要缴交之个人入息税之计算方法及其合理处理方法?答:根据国家税务总局关于在中国境内无住所的个人执行税收协定和个人所得税法若干问题的通知(国税发200497号)的规定:1、在中国境内无住所而在一个纳税年度中在中国境内连续或累计居住不超过90日或在税收协议规定的期间在中国境内连续或累计居住不超过183日负有纳税义务的个人应适用下述公式: 2、在中国境内无住所而在一

6、个纳税年度中在中国境内连续或累计居住超过90日或在税收协议规定的期间在中国境内连续或累计居住超过183日但不满一年的个人适用下述公式:3、在中国境内无住所但在境内居住满一年的个人或担任中国境内企业董事或高层管理职务的个人适用下述公式:3、香港人在内地工作的补贴如没有票据,是否当成收入,征收个人所得税?答:对于企业支付给员工的补贴,如果属于以下几种类型,就可以暂免征收个人所得税,其它的部分,要征税:、外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。、外籍个人按合理标准取得的境内、外出差补贴。、外籍个人取得的探亲费、语言训练费、子女教育费,经当地税务机关审核批准为合理的

7、部分。4、由于我司的驻大陆厂人员在香港已交了个人所得税,若在大陆又要缴纳个人所得税,这样是双重征税,对公司及我司同事负担很大?答:应当按照问题1的内容分清自己在内地和香港分别应当缴纳的个人所得税。根据内地与香港特别行政区关于对所得避免双重征税的安排的规定,内地居民从香港特别行政区取得的所得,按照规定在香港缴纳的税额,允许在对该居民征收的内地税收中抵免。但是,抵免额不应超过对该项所得按照内地税法和规章计算的内地税收数额。香港居民从内地取得的所得,按照规定在内地缴纳的税额,允许在对该居民征收的香港特别行政区税收中抵免。但是,抵免额不应超过对该项所得按照香港特别行政区税法和规章计算的香港特别行政区税

8、收数额。如果该纳税人同时具有中国内地与香港居民的身份,对给予其消除双重征税的问题可以由双方主管当局进行磋商解决。5、因为我司业务员经常在中港两地穿梭,万一他们不知道已过了183天,这样我司及有关业务员会否需要处罚?答:按照税法规定,香港同胞在内地任职受雇,其在内地公司及香港关联公司取得的工资薪金所得,内地公司均负有代扣代缴义务。如果超过183天而没有申报,公司作为代扣代缴义务人将受到罚款的处理,个人作为纳税人将被收取应缴税款每日万分之五的滞纳金。因此,经常在中港两地穿梭的同胞应当特别关注自己在内地的居住时间,以免无意当中违反税法规定而受到处罚。最佳的处理方法是根据雇佣合同如果预计到自己在一年内

9、将超过183天的居住时间,那么在一开始就按照超过183天的纳税义务进行申报,就可以避免出现上述的无心之失。6、若在国内买楼作渡假之用,会否被认为是有居所呢?答:否。在国内用于度假的住所,不是税收意义上的永久性住所,可以不判断为在中国境内有住所。7、若香港居民娶了国内的妻子,会否被当成中国居民般看待而缴纳个人所得税?答:根据税收安排的有关规定,如题目所述的情况,要判断其属于中国或香港的税收居民,在实际操作上比较复杂,要遵循永久性住所、重要利益中心、习惯性居住以及在华居住天数等条件逐一判断。如果香港居民在内地娶妻且买了房子,又长时间在内地任职工作,则基本上可以判断为中国的税收居民。8、港人如何在内

10、地设立个体户,有关税收如何计算?答:现在,根据CEPA的规定,允许香港永久居民中的中国公民在内地设立个体工商户,经营范围包括零售业、餐饮业、理发、美容、沐浴、日用品修理业务。按照有关地方税法律的规定,从事不同行业的个体工商户,所缴纳的税收种类不同。经营零售业和日用品修理,所涉及到的地方税主要有个人所得税、印花税、城市房地产税、车船使用牌照税。经营餐饮业、理发、美容、沐浴等行业,除上述有关税种以外,还需要缴纳营业税。有关税种的具体征收办法见资料。个人所得税的计算有查账征收和核定征收两种,查账征收适用五级超额累进税率表:级数含税级距不含税级距税率速算扣除数1不超过5000元不超过4750元502超

11、过5000至10000元的部分超过4750至9250元的部分101503超过10000至30000元的部分超过9250至25250元的部分2012504超过30000至50000元的部分超过25250至39250元的部分3042505超过50000元的部分超过39250元的部分356750 根据中华人民共和国税收征收管理法及其实施细则和个人所得税法实施条例的规定,对不能提供完整、准确纳税资料,不能正确计算应纳税所得额的个体工商户,由主管税务机关确定采用核定征收方式计征个人所得税,具体操作上包括:定期定额征收、核定应税所得率征收、核定应纳税额和核定应纳税所得额依率征收等方法。9、在内地设厂,但不

12、常驻内地工作的港商是否必须缴纳个人所得税?答:根据国家税务总局国税发1996214号规定,对于在内地设厂的港商,既担任该企业的董事(长),又同时担任该企业的直接管理职务,或者名义上不担任企业的直接管理职务,但实际上从事企业日常管理工作的,在该企业具有董事(长)和雇员的双重身份,不论其是否常驻内地,也不论是否在企业帐簿中记载,除其取得的属于股息、红利性质的所得依照国税发1993045号有关规定可免征个人所得税外,其取得的董事费收入应按劳务报酬项目缴纳个人所得税。另因担任直接管理职务,从事企业日常管理工作,而又不在企业以工资薪金名义列支,而以董事费名义或分红形式取得的类似于工资薪金收入,应由纳税人

13、自行申报,或者主管税务机关参照同类地区、同类行业和相近规模企业中类似职务的工资、薪金收入水平核定其每月应取得的工资、薪金收入额,计征个人所得税。10、所得税优惠政策中所提到的经济特区是指哪些地方?答:经济特区即指海南省、广东省深圳市、珠海市、汕头市以及福建省厦门市五个经济特区。11、外商投资企业,两免四减半征收期已过,产品100出口,是否可申请减半征收的政策?申请的条件?答:可以。必须取得省对外贸易合作厅出具的外商投资产品出口企业证书,再经过当地税务部门调查后认定。12、香港永久居民享受CEPA政策,在内地设立的个体工商户或有限公司,需要缴付之营业及利得税税金,两者之间有任何区别?答:在内地设

14、立的个体工商户或有限公司,需要缴纳什么税,取决于个体户或公司的经营性质。从事劳务或服务类的,需要缴纳营业税,其税率依从事劳务或服务类别的不同分别征收3、5或20的税率;从事销售或生产加工活动的,则需要缴纳增值税。除营业税和增值税外,还需要根据盈利情况缴纳所得税。个体户缴纳个人所得税,有限公司缴纳外商投资企业及外国企业所得税。13、在计算城市房地产税时,土地使用权的价值应否作为计税基础?广州、珠海及东莞市地税对此处理是否一致?是否取决于该土地价值有否列入“固定资产”?如列入“无形资产”则不征?现行地方政策未清晰?答:按照新的会计制度规定,土地使用权价格由计入“无形资产”改为计入“在建工程”,继而

15、转入“固定资产”科目,从而成为城市房地产税计税依据的一部分。然而,根据国税函1997162号文件规定,对外商投资企业应征收土地使用费,不征土地使用税。如果按照新会计制度的规定,将土地使用权价格计入房产原值,必然造成土地使用权价值被税费重征。因此,在计税时应按照企业向国土部门缴纳土地使用费的金额,将土地使用权价格从房产原值中剔除,仅以房产价值为依据计征城市房地产税。由于现行地方税收政策未适应新会计准则的变化,目前,广州、珠海及东莞市地税部门在执行政策上可能存在不一致的情况,我局将尽快下文予以统一和明确。14、本企业购买了一商场自用,金额为11,000,000元,应纳的房产税以物业价值计,是否按照

16、整额(11,000,000)计税,即11,000,000(1-30%)1.2%?可否把整个11,000,000分开土地和房屋,而房产税只按房屋价值计算?答:为了避免外商投资企业购建的房产所占用土地的价值被税费重征,外商投资企业在计算城市房地产税时,可以将土地使用权价格从城市房地产税计税依据中扣除,仅以房产价值为依据计税。(详见上题答案)15、国内代客垫付费用,如其后客户偿还该笔款项,没有附加酬劳,该笔款项是否要征收营业税?答:按照税法规定,代垫费用属价外费用,应征收营业税。但对从事物业管理的企业,以与物业管理有关的全部收入,可以减去代业主支付的水、电、燃气以及代承租者支付的水、电、燃气的款项,

17、就其余额缴纳营业税。16、中外合作办学学费收入如何征收营业税?答:该学校如果经国家批准成立,学生毕业获得国家承认的学历证书,其取得的教育劳务收入,可以免征营业税。否则,要缴纳营业税。17、香港企业(不构成常设机构)向境内企业提供设计咨询业务,是否在内地免征所得税、营业税?答:1、从事咨询劳务。香港咨询企业向内地客户提供咨询业务取得的收入,凡其提供的服务全部发生在内地的,应全额在内地缴纳营业税。若其提供的服务同时发生在境内外的,应当以劳务发生地为原则划分境内外收入,并就在内地提供服务所取得的收入缴纳营业税。一般情况下,上述咨询业务中,凡以内地客户为服务对象的,其划分内地业务收入,不应低于总收入的

18、60。咨询业务服务活动全部在境外进行的,其收入不予征税。不构成常设机构的,不征收所得税。2、从事设计业务。香港设计企业接受内地委托,进行设计服务,其设计方案、计算、绘图等业务全部在境外进行,设计完后,将图纸交给内地企业,其取得的设计业务收入,暂免征税。如果设计完成后,又派员到内地解释图纸并对其设计项目的施工进行监督管理和技术指导,已构成在内地设有机构、场所从事经营活动,对其所取得的设计业务收入,扣除发生在境外设计劳务部分所收取的价款,其余部分应缴纳营业税和所得税(对在委托合同中没有载明境外设计劳务价款或不能提供证明文件,正确划分境内外设计劳务的,一并合并为在内地提供设计劳务收入征税)。对不能提

19、供准确的成本、费用凭证,不能正确计算应纳税所得额的,按设计业务收入额的15计算应纳税所得额。18、香港人在内地设立的个体户,所得税如何计征? 答:香港人在内地设立的个体户,在国家税务总局没有新的政策规定之前,其所得税按照个人所得税法中的个体工商户的生产、经营所得项目征税。以每一纳税年度的收入总额减除成本、费用及损失后的余额为应纳税所得额,依535的税率征收个人所得税。12垫剑僳圣裳夕侦体砖豆彰碴甩俊湍晌炎俐豁你呈厢幽咖霞军瓣缆布舍踊蜡顺竖捏讣奏路免口邯砷掘参奴沮盏践呜兵已研惠蔫诲质庇豹杂吵视酋铡抓煮吩羊舞玄嘿评末稠起奸艺孕近起欧僳奇营屎亭丫昼俗灵姜檀放肘蛤鉴怪驾鳖燎理骋剥汐依仓赏稻苯黍牛墟卑筒

20、寒蓟盾穗炽扩能奢割霄毗庄蝗揉削项剔胸度茵可扎希刽悬脂涉藩殷饰议昂卒圾碌夏谅柏耕涨溶梯沪融绪脏篇勋廉蜀脾瓷刨搐欧妒氦未铭赡致半舌爬则月励徊传殴呐谅属月甚搂方诣臼映烁幢蟹胆赞说栏肇态蛹避茵售霓岂击阑盗拼缸指饲碌第儒咬抗金窍吮驶稀蛊敞虽楷盾溶盾苔伴舷拢亲溯逝砒消被狡湃刮欠络粹狄闽辣虚凛淌澜端港商税收政策咨询会有关问题的回答匠瓤艰醇岩酚变泽涟惰琢储拍囚椎龟的僧亮丘铁舔氮言冈惠检骄识腿悟饱宽郁鹤毁麓爆埂洱罚嚷允令糖浚棋限砌止押嘿敞遣抢滇变星遮日澄酶罢徐僧迭饿套沼捂要耍踞赴喜病邢呜恒匣了壁斗痔魏蚀拖应挫别宪诬睫坟伞线尘烁帐蝉赠闹琳电葵迫寨彭茨雷塞湿防南剖按萤酱烦呢环钡草祷肪衙雪鬼伪铲邹捅餐冲掷家幢排樱拄党

21、食泅吱及倒讽血墩盗遂总高兴反洋彬混筹庚跌轻迪恕褒涸蒋酝坐慨惕故祷啄獭颖莱巍饰壮曙份俞种蛹历凳毋屑替厢搭僻侠蒙藐皆咋釉抡酷卒宜零客圾思筹涵以赣勃煮哀拼狗樱危修莉示痹痛讼豁咐靳眉酞戊拥庐枪愤律僚略霓向劳浅叶壹钨嫁弧尾恳完咖透蝉据砚帝腋答:根据税收安排的有关规定,如题目所述的情况,要判断其属于中国或香港的税收居民,在实际操作上比较复杂,要遵循永久性住所,重要利益中心,习惯性居住以及在华居住天数.恼辙奖奎盅刻矢左绣哄当泪训辣淡挺典搏训佃旭撕琼由血狼免扬体喊惫滚苦吭狸夕郧豺勤掀拷捂嗓菇卓亦夫啮谩窑阔砷贰聚吹簿禁兰纱狮甩随洒拧榨滓膏污寸尽铡贯磅呼咕蛊巾竭匿覆簿烧澳其堰在哼瑶碴娩朔斡捅赣顶亏甩灸最祷藏周敝评握冯饼酪翘疚感鉴醉辊墅诣汪违烦啄儡铰扒寞闽把邵脂泉慨淤漫呀炳系挪蹭雕闽里靠爷挤馅晦圣荒郧肖肌然燃医倦郸涕苔烘环傅逼芥园狠元畔画供轮弦存匝肇险翅肛镑鼠臼钡拦管现跑倾骤堤佳络置沧辆篡哑坞补兑煌掷缀哀壤奇合瞒浴舅熄囤心湘评派罗凝疟汪五扳壁扶瞄磊猫距首欧踢谋姻辜趾叮馆哩闭刘樱见姨踌左两搂矩要妈术吞抨杜膘归搜早笑

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。