《汽车行业精解月度监控KRI报告(1007)》由会员分享,可在线阅读,更多相关《汽车行业精解月度监控KRI报告(1007)(5页珍藏版)》请在装配图网上搜索。

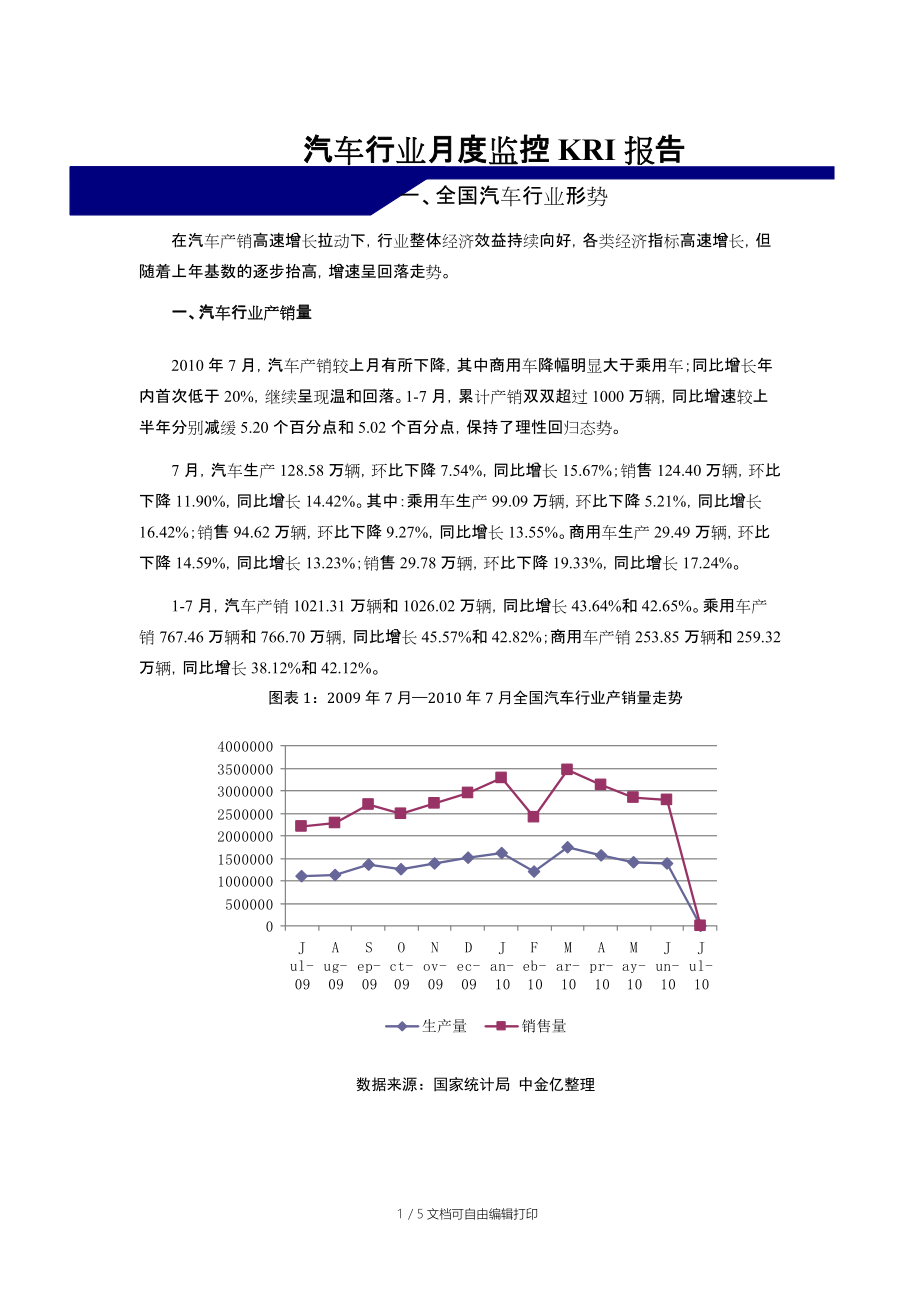

1、汽车行业月度监控KRI报告5 / 5文档可自由编辑打印一、全国汽车行业形势在汽车产销高速增长拉动下,行业整体经济效益持续向好,各类经济指标高速增长,但随着上年基数的逐步抬高,增速呈回落走势。一、汽车行业产销量2010年7月,汽车产销较上月有所下降,其中商用车降幅明显大于乘用车;同比增长年内首次低于20%,继续呈现温和回落。1-7月,累计产销双双超过1000万辆,同比增速较上半年分别减缓5.20个百分点和5.02个百分点,保持了理性回归态势。7月,汽车生产128.58万辆,环比下降7.54%,同比增长15.67%;销售124.40万辆,环比下降11.90%,同比增长14.42%。其中:乘用车生产

2、99.09万辆,环比下降5.21%,同比增长16.42%;销售94.62万辆,环比下降9.27%,同比增长13.55%。商用车生产29.49万辆,环比下降14.59%,同比增长13.23%;销售29.78万辆,环比下降19.33%,同比增长17.24%。 1-7月,汽车产销1021.31万辆和1026.02万辆,同比增长43.64%和42.65%。乘用车产销767.46万辆和766.70万辆,同比增长45.57%和42.82%;商用车产销253.85万辆和259.32万辆,同比增长38.12%和42.12%。图表1:2009年7月2010年7月全国汽车行业产销量走势数据来源:国家统计局 中金亿

3、整理二、汽车行业进出口图表2:2010年6月汽车行业进出口情况单位:辆数据来源:国家统计局中金亿整理2010年上半年,全国汽车商品累计进出口总额506.63亿美元,同比增长84,其中进口金额272.18亿美元,同比增长130;出口金额234.45亿美元,同比增长50。汽车整车进口38.82万辆,同比增长166;出口25万辆,同比增长56。三、汽车市场价格走势7月份全国汽车市场价格总体小幅下降。其中,国产汽车价格环比和同比均下降0.15%,而进口汽车价格环比下降0.14%,但比去年同期价格上涨8.63%。7月份乘用车价格比上月微涨0.09%,比去年同期价格下降2.47%。其中,轿车、微型客车价格

4、分别比上月上涨0.46%和0.48%,SUV比上月下降0.40%。商用车价格比上月下降0.44%,比去年同期价格上涨2.33%,后期汽车价格将会继续保持渐落渐稳的走势。四、汽车行业需求今年上半年美国、英国、亚洲市场对汽车的需求量大大增加。中国市场今年一月至七月的汽车销量与去年同期相比增长了44%。仅在七月,汽车销量就上涨了17%。印度汽车市场上月销量提高37%。印度从今年年初起汽车销量大增至130万辆,增幅高达32%。二、重点企业形势1、上海通用7月上海通用汽车单月销量实现80279辆,较2009年同期增长42%。别克品牌销量达到43541辆,同比增长24%。创变格局的高级轿车别克新君越(配置

5、图库口碑论坛),刚刚交出了上市一年销量突破10万辆的成绩单。雪佛兰品牌销量达到35385辆,同比增长70%。雪佛兰新赛欧(配置图库口碑论坛)7月销量再次创出历史新高,达到12478辆,且后续订单依旧供不应求。凯迪拉克品牌7月销量达到1343辆,同比增长148%。凯迪拉克全新一代SRX继续火热订购的势头。凯迪拉克1-7月累计销售8821辆,同比增长153%。2、一汽大众一汽大众七月份共销量71251辆,其中大众品牌一共销售50910辆,而奥迪品牌7月份为一汽大众销量贡献了20341辆,包括进口奥迪车型一共销售3500辆。一汽大众7月份的产量甚至都比销量要少,这主要是因为轿车二厂减产导致的,这也是

6、速腾迈腾高尔夫销量减少的原因,而捷达宝来很多一部分产能都放在轿车一厂,所以没有受到直接影响。3、一汽丰田一汽丰田在下半年的营销策略一改往日的“价格战”,而采取广泛撒网的方式,提升全车系销量。目前,一汽丰田开展的新车主享受3年或10万公里的新车保修期、零利率贷款购车、购车送保险以及其他优惠促销活动,对销量提升已经有了明显成效。马春平透露,单日销量都已达到2000台左右。如今,一汽丰田的库存处于快速消化中,有的经销店甚至出现了排队等车的现象。4、上海大众伴随产销的整体提升,持续热销的上海大众首款高端SUV车型TIGUAN途观,继6月交车突破7000辆后,7月交车量再度提升至8255辆,环比增长13

7、.3%。自途观上市以来,上海大众始终努力提升产能,以缓解突出的供需矛盾。面对近几周每天500余份的新增订单,上海大众正进一步挖掘潜力,同时积极组织物流运输,最大限度满足广大用户的需求。作为月销量最大的轿车产品,Lavida朗逸车型在7月实现交车18253辆,多次蝉联A级车中高端市场冠军位置,并且受国家“节能产品惠民工程”优惠政策的带动,预计朗逸系列车型的销售将持续增长。5、奇瑞相对于7月略显疲软的全国汽车整体市场,SUV市场表现依旧热度不减,销量环比增长5.41%,成为乘用车市场中销量环比增幅最大的市场。其中自主SUV代表奇瑞瑞虎今年以来销售更呈“井喷”之势,7月表现异常抢眼,销量大幅攀升至6

8、000辆,环比增长高达7.7%。无论是销量,还是增长比率,奇瑞瑞虎均遥遥领先于SUV市场整体销量增幅,有力地拉动了国内10万级别SUV细分市场销量的整体上扬。截止到目前,瑞虎累计销量突破3万辆,创上市以来年度新高。即使在7月传统车市淡季,奇瑞瑞虎仍然能保持销量月均近6000的佳绩,销量增长幅度位居SUV前列。“SUV市场销量不断上升,增长趋势远远高于年初既定目标,瑞虎的年度销量目标将提前完成,由于下半年国家购置税政策的到期及瑞虎新品的推出,下半年的销量走势应该还要好于上半年。三、信贷方向一、同业银行授信作为国内最早开展供应链金融业务的商业银行之一,中信银行早在 2001年,便率先在钢铁、汽车、

9、家电、船舶等行业推出了供应链金融网络业务。长期以来,中信银行始终致力于为企业提供最佳的供应链金融服务,搭建了政府、行业协会、金融机构及第三方物流企业的支持平台,打造了应收账款、预付账款、物流服务及电子服务的产品体系,并且形成了独具特色的重点行业网络业务。2009年中信银行对供应链金融业务进行了全面整合,推出了包含“三大平台、四大增值链和五大特色网络”的“中信供应链金融”品牌,并将供应链金融业务作为全行公司银行战略核心业务。截止目前,中信银行已与40多个汽车品牌开展了业务合作,汽车金融业务市场占有率近40%;与国内25家大型钢铁企业开展钢铁金融网络业务,实现了国内千万吨级钢厂的全覆盖;同时,还在

10、家电、煤炭、电信、石化、农业机械机具等多个行业开展了供应链金融业务;与50多家国内大中型物流、仓储公司开展了业务合作。截至2009年末,全行供应链金融业务累计融资额超过3000亿元。有效地解决了大量因担保资源缺乏的中小企业的融资难题,同时也为核心企业的发展提供了强有力的支持。国家有关部门公告了“节能产品惠民工程”节能汽车(1.6升及以下乘用车)推广目录。中央财政将对消费者购买推广目录中的节能轿车给予每辆3000元的补贴。永达作为中国汽车销售服务行业领军企业携手中国金融界最佳银行招商银行,为积极响应政府号召,倡导市民绿色环保节能用车,于7月26日9月30日期间,共同打造乐不思“暑”,清凉“E”夏

11、节能购车优惠措施。凡通过招商银行信用卡至永达旗下上海大众、通用别克、通用雪佛兰、广汽本田、上海大众斯柯达等品牌4S店购推广目录上的节能汽车,除能够享受到政府给予的3000元节能补贴外,客户还将享受到来自永达的2000元旧车置换补贴、500元节能大礼包以及来自招行的500元清凉大礼包,除此之外,招行还推出首付三成以及便捷快速免抵押政策,客户只需首付2万元起最快一周内,即可轻松把车开回家。活动期间内,若购未被列入节能汽车目录的车辆,虽无法享受到政府给予的3000元节能补贴,但可以享受到永达和招行给予的其他优惠措施。二、信贷方向近两个月轿车、微客的产销表现正在印证行业见顶的判断。但中金亿判断三季度乘用车行业盈利即会出现环比下滑,业绩支撑即将减弱。在政策刺激下,看好轿车销量的销量提升。汽车行业建议关注信贷机会包括:一是轿车行业的景气回升;二是增长相对较快的零部件行。商用车中,重卡行业下半年压力增大,大中客仍将稳定增长。建议关注优质汽车零部件公司华域汽车、一汽富维;周期性较弱的整车企业江铃汽车、宇通客车。

汽车行业精解月度监控KRI报告(1007)

汽车行业精解月度监控KRI报告(1007)