最新财务报表概述PowerPoint Presentation

最新财务报表概述PowerPoint Presentation

《最新财务报表概述PowerPoint Presentation》由会员分享,可在线阅读,更多相关《最新财务报表概述PowerPoint Presentation(66页珍藏版)》请在装配图网上搜索。

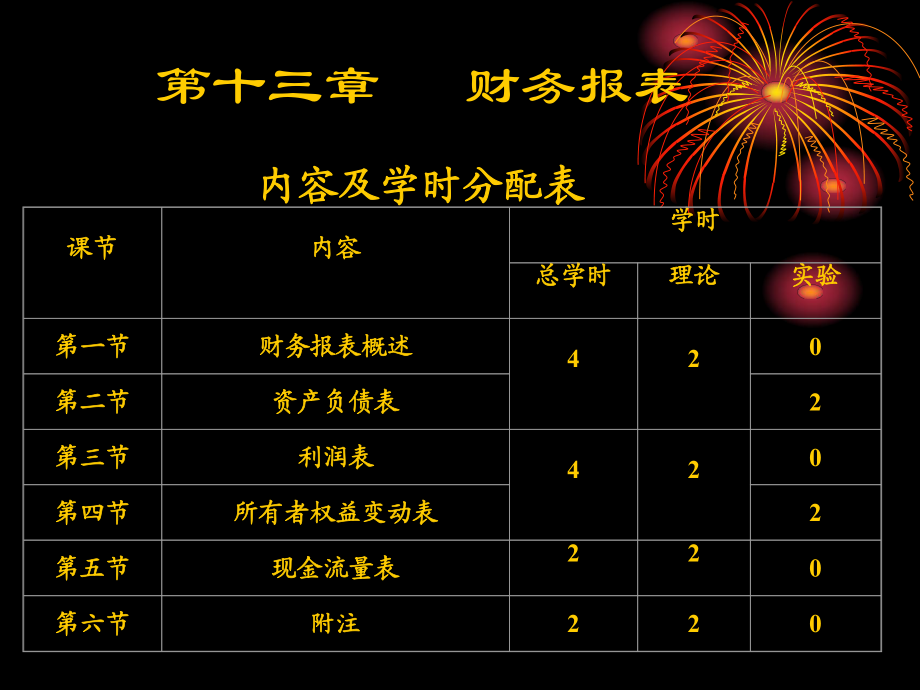

1、课节课节内容内容学时学时总学时总学时理论理论实验实验第一节第一节财务报表概述财务报表概述420第二节第二节资产负债表资产负债表2第三节第三节利润表利润表420第四节第四节所有者权益变动表所有者权益变动表2第五节第五节现金流量表现金流量表220第六节第六节附注附注220第十三章 财务报表 内容及学时分配表内容及学时分配表 第十三章 财务报表 第一节 财务报表概述 第二节 资产负债表 教学提示会计恒等式及财务报表的内容构成 第一节财务报表概述一、财务报表的概念二、财务报表构成三、财务报表列报的基本要求第二节资产负债表一、资产负债表的内容及结构二、资产负债表的填列方法三、资产负债表编制实例 教学目标

2、 知识目标:掌握财务报表的概念、财务报表构成、资产负债表的概念、结构格式及财务报表列报的基本的要求能力目标:掌握资产负债表的编制技能 一、财务报表的概念 财务报表是对企业财务状况、经营成果和现金流量的结构性表述。它是企业对外提供的反映企业在某一特定日期的财务状况和某一会计期间的经营成果、现金流量的等会计信息的文件。财务报表根据日常会计核算资料,通过归集、加工、汇总而成,能够提供全面、系统、综合的会计信息。编制财务报表是会计核算工作的最后一个环节,也是会计核算工作的总结。 二、财务报表构成 企业会计准则第30号财务报表列报准则明确了财务报表的内容,财务报表至少应当包括下列组成部分:资产负债表、利

3、润表、所有者权益(或股东权益,下同)变动表、现金流量表和附注。可见,企业的财务报表由会计报表和报表附注两部分组成。 (一)财务报表 财务报表是对企事业单位等会计主体的财务状况、经营成果和现金流量的结构性表述。它以日常核算为依据,是财务报表的主要部分,是会计工作的最终成果。 除小企业外,财务报表至少应当包括下列组成部分:资产负债表、利润表、所有者权益(或股东权益)变动表、现金流量表和附注。 (二)财务报表附注 附注是对在资产负债表、利润表、所有者权益(或股东权益)变动表、现金流量表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。附注应当披露财务报表的编制基础,相关信

4、息应当与资产负债表、利润表、所有者权益(或股东权益)变动表、现金流量表等报表中列示的项目相互参照。附注更加重视信息的披露,要求披露的内容更加全面,对金融工具、关联交易、政府补助等方面遵循相关的准则在附注中披露与说明。财务报表附注主要包括下列内容:1企业的基本情况。2财务报表的编制基础。3遵循企业会计准则的声明。4重要的会计政策和会计估计的说明。5会计政策和会计估计变更以及差错更正的说明6对已在资产负债表、利润表、所有者权益(或股东权益)变动表、现金流量表中列示的重要项目的说明。7或有和承诺事项的说明。8资产负债表日后非调整事项的说明。9关联方关系及其交易的说明。 10其他应当在财务报表中披露的

5、相关信息和资料。 三、财务报表列报的基本要求 我国有关制度规定了财务报表的报送期限、格式和手续。 1报送期限的要求 按照企业财务会计报告条例和企业会计制度等的规定,财务报表报送的期限有如下要求: 总的要求是财务报表应该在每个会计期的期末编制,但只要在一定的时间期限内报出即算是满足了及时性的要求。具体时间期限是:月度报表于月度终了后6天内(节假日顺延,下同。)报出;季度报表于季度终了后15天内报出;半年度报表于年度中期结束后60天内报出;年度报表于年度终了后4个月内报出。 2格式和手续方面的要求企业应当在编制的财务报表上依次编定页数,加具封面,装订成册,加盖公章。封面上应当注明企业名称、企业统一

6、代码、组织形式、地址、报表所属年度或者月份、报出日期,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章。设置总会计师的企业,还应当总会计师签名并盖章。 第二节资产负债表一、资产负债表的内容及结构资产负债表是反映企业在某一特定日期财务状况的报表。资产负债表的结构格式为账户式为左右两方,左方反映资产,右方反映负债及所有者权益。格式见表13-1。 二、资产负债表的填列方法(一)本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。如果上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度

7、的规定进行调整,填入本表“年初余额”栏内。(二)本表“期末余额”栏内各项数字,应当根据资产、负债和所有者权益期末情况填列。1.“货币资金”项目,反映企业期末持有的现金、银行存款和其他货币资金等总额。 2.“交易性金融资产”、“应收票据”、“预付账款”、“应收股利”、“应收利息”、“待摊费用”、“其他流动资产”、“可供出售金融资产”、“在建工程”、“工程物资”、“固定资产清理”、“开发支出”、“商誉”、“递延所得税资产”、“其他非流动资产”等项目,反映企业持有的相应资产的期末价值。其中,固定资产清理发生的净损失,以“”号填列。3.“应收账款”、“其他应收款”、“长期应收款”、“存货”、“消耗性生

8、物资产”、“持有至到期投资”、“投资性房地产”、“长期股权投资”、“固定资产”、“生产性生物资产”、“油气资产”、“无形资产”等资产项目,反映企业期末持有的相应资产的实际价值,应当以扣减提取的相应资产减值准备后的净额填列。 其中,“固定资产”、“无形资产”、“生产性生物资产”、“油气资产”项目,还应按减去相应的“累计折旧”、“累计摊销”、“生产性生物资产累计折旧”、“累计折耗”期末余额后的金额填列。材料采用计划成本核算以及库存商品采用计划成本或售价核算的,“存货”项目还应按加上或减去“材料成本差异”、“商品进销差价”期末余额后的金额填列。“代理业务资产”减去“代理业务负债”后的余额在“存货”项

9、目反映。“长期应收款”项目,应按减去相应的“未实现融资收益”期末余额后的金额填列。建造承包商的“工程施工”期末余额大于“工程结算”期末余额的差额,应在 “存货”项目反映。企业期末持有的公益性生物资产,应在“其他非流动资产”项目反映。 4.“短期借款”、“交易性金融负债”、“应付票据”、“应付账款”、“预收账款”、“应付职工薪酬”、“应交税费”、“应付利息”、“应付股利”、“其他应付款”、“预提费用”、“预计负债”、“其他流动负债”、“长期借款”、“长期债券”、“专项应付款”、“递延所得税负债”、“其他非流动负债”等项目,一般应反映企业期末尚未偿还的短期借款、应付未付给职工的各种薪酬、应交未交税

10、费等。其中,“应付职工薪酬”、“应交税费”等期末转为债权的,以“”号填列。建造承包商的“工程施工”期末余额小于“工程结算”期末余额的差额,应在 “应付账款”项目反映。“递延收益”应在“其他流动负债”项目反映。 5.“实收资本(或股本)”、“资本公积”、“盈余公积”、“库存股”等项目,一般应反映企业期末持有的接受投资者投入企业的实收资本、从净利润中提取的盈余公积余额、企业收购的尚未转让或注销的本公司股份金额等。其中,期末累计未分配利润、资本公积为负数的,以“”号填列。6.企业与同一客户在购销商品结算过程中形成的债权债务关系,应当单独列示,不应当相互抵销。即应收账款不能与预收账款相互抵销、预付账款

11、不能与应付账款相互抵销、应付账款不能与应收账款相互抵销、预收账款不能与预付账款相互抵销。 长期应收款中将于1年内到期的部分,在“一年内到期的非流动资产”项目反映。长期待摊费用中将于1年(含1年)内摊销的部分,在“待摊费用”项目反映。“长期应付款”项目,反映企业除长期借款、长期债券外的其他各种长期应付款项减去“未确认融资费用”。长期应付款中将于 1 年内到期的部分,在“一年内到期的非流动负债”项目反映。企业期末持有的“衍生工具”、“套期工具”、“被套期项目”,应在“其他流动资产”或“其他流动负债”项目反映。 三、资产负债表编制实例教学小结对本次课内容进行总结,强调知识要点和技能要点,并指出重点是

12、资产负债表期末数栏的填制方法,难点是存货项目的填制方法。 作业与思考 1、编制资产负债表时,对期初数栏应注意哪些问题? 2、资产负债表中的一些特殊项目有哪些?如何填列?编制资产负债表 教学提示资产负债表编制要点 教学内容一、复述资产负债表编制的相关知识和技能要点二、布置实验内容,提出实验要求,指出实验中应注意的问题三、经济业务的实验教学目标知识目标:资产负债表编制要求和依据能力目标:熟练掌握资产负债表的编制方法教学小结根据实验情况进行总结,对于出现的共性问题进行再次讲解。作业与思考1、您认为本次实验中最大的收获是什么?2、您在本次实验中是否遇到了难题?如遇到,是如何解决的? 第三节 利润表 第

13、四节 所有者权益变动表 教学提示财务报表的组成教学内容第三节利润表一、利润表的内容及结构二、利润表的填列方法三、利润表编制实例第四节所有者权益变动表一、所有者权益变动表的内容及结构二、所有者权益变动表的填列方法三、所有者权益变动表编制实例 教学目标知识目标:掌握利润表和所有者权益变动表的内容及结构能力目标:掌握利润表和所有者权益变动表的编制技能 第三节 利润表一、利润表的内容及结构反映企业一定会计期间经营成果的报表。内容有:1、构成主营业务利润的各项要素。2、构成营业利润的各项要素。3、构成利润总额(或亏损总额)的各项要素。4、构成净利润(或净亏损)的各项要素。利润表的内容及结构见表13-3。

14、 二、利润表的填列方法1本表“上年金额”栏内各项数字,应根据上年度利润表“本年金额”栏内所列数字填列。如果上年度利润表规定的各个项目的名称和内容同本年度不相一致,应对上年度利润表各项目的名称和数字按本年度的规定进行调整,填入本表“上年金额”栏内。2本表“本年金额”栏内各项数字一般应当反映以下内容:(1)“营业收入”项目,反映企业经营主要业务和其他业务所确认的收入总额。“营业成本”项目,反映企业经营主要业务和其他业务发生的实际成本总额。(2)“营业税金及附加”项目,反映企业经营业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。 (3)“销售费用”项目,反映企业在销售商

15、品过程中发生的包装费、广告费等费用和为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用。“管理费用”项目,反映企业为组织和管理生产经营发生的管理费用。“财务费用”项目,反映企业筹集生产经营所需资金等而发生的筹资费用。企业发生勘探费用的,应在“管理费用”和“财务费用”项目之间,增设“勘探费用”项目反映。(4)“资产减值损失”项目,反映企业各项资产发生的减值损失。(5)“公允价值变动收益”项目,反映企业按照相关准则规定应当计入当期损益的资产或负债公允价值变动收益,如交易性金融资产当期公允价值的变动额。如为损失,以“”号填列。(6)“投资收益”“项目,反映企业以各种方式对外投资所取得的收益

16、。如为损失,以“”号填列。企业持有的交易性金融资产处置和出诊时,处置收益部分应当自“公允价值变动损益”项目转出,列入本项目。 (7)“营业外收入”、“营业外支出”项目,反映企业发生的与其经营活动无直接关系的各项收入和支出。其中,处置非流动资产净损失,应当单独列示。(8)“利润总额”项目,反映企业实现的利润总额。如为亏损总额,以“”号填列。(9)“所得税”项目,反映企业根据所得税准则确认的应从当期利润总额中扣除的所得税费用。(10)“基本每股收益”和“稀释每股收益”项目,应当根据每股收益准则的规定计算的金额填列。三、利润表编制实例第四节所有者权益变动表 一、所有者权益变动表的内容及结构(见表13

17、-4)二、所有者权益变动表的填列方法1本表反映企业年末所有者权益(或股东权益)变动的情况。本表应在一定程度上体现企业综合收益的特点,除列示直接计入所有者权益的利得和损失外,同时包含最终属于所有者权益变动的净利润,从而构成企业的综合收益。2本表各项目应当根据当期净利润、直接计入所有者权益的利得和损失项目、所有者投入资本和向所有者权分配利润、提取盈余公积等情况分析填列。在本表中,直接计入当期损益的利得和损失应包含在净利润中;直接计入所有者权益的利得和损失,主要包括:可供出售金融资产公允价值变动净额、现金流量套期工具公允价值变动净额等,单列项目反映。三、所有者权益变动表编制教学小结对本次课内容进行总

18、结,强调知识要点和技能要点,并指出重点是利润表中“本期金额”栏和所有者权益变动表中“本年增减变动金额”项目的填列方法。作业与思考 1、编制资产负债表时,对期初数栏应注意哪些问题? 2、资产负债表中的一些特殊项目有哪些?如何填列? 编制利润表及所有者权益变动表 教学提示利润表及所有者权益变动表编制的技能要点教学内容一、复述利润表和所有者权益变动表相关知识和技能要点二、布置实验内容,提出实验要求,指出实验中应注意的问题三、经济业务的实验教学目标知识目标:熟练掌握利润表及所有者权益变动表的基础知识能力目标:熟练掌握利润表及所有者权益变动表的技能 教学小结根据实验情况进行总结,对于出现的共性问题进行再

19、次讲解。 作业与思考 1、您认为本次实验中最大的收获是什么? 2、您在本次实验中是否遇到难题?如遇到,是如何解决的? 第五节 现金流量表 教学提示现金的含义、现金流量及各类现金流量的含义 教学内容一、现金流量表的内容及结构二、现金流量表的填列方法三、现金流量的编制实例教学目标知识目标:掌握现金流量的含义及其分类能力目标:掌握经营活动产生的各项现金流量的填列技能方法 一、现金流量表的内容及结构现金流量表是以现金为基础编制的反映企业财务状况变动的报表,它反映公司或企业一定会计期间内有关现金和现金等价物的流入和流出的信息,表明企业获得现金和现金等价物(除特别说明外以后所称的现金均包括现金等价物)能力

20、。现金流量表的编制基础是现金具体包括:(l)库存现金。(2)银行存款。(3)其他货币资金。是指企业存在金融企业有特定用途的资金。(4)现金等价物。是指企业持有的期限短、流动性高、易于转换为已知金额的现金、价值变动风险很小的短期投资。现金等价物通常指购买在3个月或更短时间内即到期或即可转换为现金的投资。 二、现金流量表的填列方法1经营活动产生的现金流量(1)“销售商品、提供劳务收到的现金”项目,反映企业本期销售商品、提供劳务收到的现金,以及前期销售商品、提供劳务本期收到的现金(包括销售收入和应向购买者收取的增值税销项税额)和本期预收的款项,减去本期销售本期退回的商品和前期销售本期退回的商品支付的

21、现金。企业销售材料和代购代销业务收到的现金,也在本项目反映。(2)“收到的税费返还”项目,反映企业收到返还的增值税、营业税、所得税、消费税、关税和教育费附加返还款等各种税费。(3)“收到其他与经营活动有关的现金”项目,反映企业收到的罚款收入、经营租赁收到的租金等其他与经营活动有关的现金流入,金额较大的应当单独列示。 (4)“购买商品、接受劳务支付的现金”项目,反映企业本期购买商品、接受劳务实际支付的现金(包括增值税进项税额),以及本期支付前期购买商品、接受劳务的未付款项和本期预付款项,减去本期发生的购货退回收到的现金。(5)“支付给职工以及为职工支付的现金”项目,反映企业本期实际支付给职工的工

22、资、奖金、各种津贴和补贴等职工薪酬,但是应由在建工程、无形资产负担的职工薪酬以及支付的离退休人员的职工薪酬除外。(6)“支付的各项税费”项目,反映企业本期发生并支付的、本期支付以前各期发生的以及预交的教育费附加、矿产资源补偿费、印花税、房产税、土地增值税、车船使用税、预交的营业税等税费,计入固定资产价值、实际支付的耕地占用税、本期退回的增值税、所得税等除外。(7)“支付的其他与经营活动有关的现金”项目,反映企业支付的罚款支出、支付的差旅费、业务招待费、保险费、经营租赁支付的现金等其他与经营活动有关的现金流出,金额较大的应当单独列示。 2投资活动产生的现金流量(1)“收回投资收到的现金”项目,反

23、映企业出售、转让或到期收回除现金等价物以外的交易性金融资产、长期股权投资而收到的现金,以及收回长期债权投资本金而收到的现金,但长期债权投资收回的利息除外。(2)“取得投资收益收到的现金”项目,反映企业因股权性投资而分得的现金股利,从子公司、联营企业或合营企业分回利润而收到的现金,以及因债权性投资而取得的现金利息收入,但股票股利除外。(3)“处置固定资产、无形资产和其他长期资产收回的现金净额”项目,反映企业出售、报废固定资产、无形资产和其他长期资产所取得的现金(包括因资产毁损而收到的保险赔偿收入),减去为处置这些资产而支付的有关费用后的净额,但现金净额为负数的除外。(4)“处置子公司及其他营业单

24、位收到的现金净额”项目,反映企业处置子公司及其他营业单位所取得的现金减去相关处置费用后的净额。 (5)“购建固定资产、无形资产和其他长期资产支付的现金”项目,反映企业购买、建造固定资产、取得无形资产和其他长期资产所支付的现金及增值税款、支付的应由在建工程和无形资产负担的职工薪酬现金支出,但为购建固定资产而发生的借款利息资本化部分、融资租入固定资产所支付的租赁费除外。(6)“投资支付的现金”项目,反映企业取得的除现金等价物以外的权益性投资和债权性投资所支付的现金以及支付的佣金、手续费等附加费用。(7)“取得子公司及其他营业单位支付的现金净额”项目,反映企业购买子公司及其他营业单位购买出价中以现金

25、支付的部分,减去子公司或其他营业单位持有的现金和现金等价物后的净额。(8)“收到其他与投资活动有关的现金”、“支付其他与投资活动有关的现金”项目,反映企业除上述(1)至(7)各项目外收到或支付的其他与投资活动有关的现金流入或流出,金额较大的应当单独列示。 3筹资活动产生的现金流量(1)“吸收投资收到的现金”项目,反映企业以发行股票、债券等方式筹集资金实际收到的款项,减去直接支付给金融企业的佣金、手续费、宣传费、咨询费、印刷费等发行费用后的净额。(2)“取得借款收到的现金”项目,反映企业举借各种短期、长期借款而收到的现金。(3)“偿还债务支付的现金”项目,反映企业以现金偿还债务的本金。(4)“分

26、配股利、利润或偿付利息支付的现金”项目,反映企业实际支付的现金股利、支付给其他投资单位的利润或用现金支付的借款利息、债券利息。 (5)“收到其他与筹资活动有关的现金”、“支付其他与筹资活动有关的现金”项目,反映企业除上述(1)至(4)项目外,收到或支付的其他与筹资活动有关的现金流入或流出,包括以发行股票、债券等方式筹集资金而由企业直接支付的审计和咨询等费用、为购建固定资产而发生的借款利息资本化部分、融资租入固定资产所支付的租赁费、以分期付款方式购建固定资产以后各期支付的现金等。4“汇率变动对现金的影响”项目,反映下列项目的差额:(1)企业外币现金流量及境外子公司的现金流量折算为记帐本位币时,所

27、采用的现金流量发生日的即期汇率或按照系统合理的方法确定的、与现金流量法生日即期汇率近似的汇率折算的金额;(2)“现金及现金等价物净增加额”中外币现金净增加额按期末汇率折算的金额。三、现金流量表编实例教学小结对本次课内容进行总结,强调知识要点和技能要点,并指出重点是现金流量表中“经营活动产生的现金流量”项目的填列方法。难点是补充资料项目的内容及填列的理解。 作业与思考 1、“经营活动产生的现金流量”项目的填列应注意的问题? 2、投资活动产生的现金流量的编制方法和筹资活动产生的现金流量的编制方法有何联系? 第六节 附注 教学提示财务报表的组成内容法 教学内容一、附注的内容二、分部报告三、关联方披露

28、教学目标知识目标:掌握会计报表附注的内容 能力目标:掌握分部报告的编制方法 一、附注的内容附注是财务报表不可或缺的组成部分,报表使用者了解企业的财务状况、经营成果和现金流量,应当全面阅读附注,附注相对于报表而言,同样具有重要性。根据本准则规定,附注应当按照一定的结构进行系统合理的排列和分类,有顺序地披露信息。企业应当按照企业会计准则第1号存货等38项具体会计准则要求在附注中至少披露下列内容,但是,非重要项目除外。 (一)企业的基本情况 1、企业注册地、组织形式和总部地址。 2、企业的业务性质和主要经营活动。 3、母公司以及集团最终母公司的名称。 4、财务报告的批准报出者和财务报告批准报出日。(

29、二)财务报告的编制基础(三)遵循企业会计准则的声明 (四)重要会计政策和会计估计 1、重要会计政策的说明 (1)财务报表项目的计量基础。 (2)会计政策的确定依据。 2、重要会计估计的说明(五)会计政策和会计估计变更以及差错更正的说明 (六)重要报表项目的说明(七)其他需要说明的重要事项二、分部报告(一)业务分部和地区分部 1、业务分部的确定(1)各单项产品或劳务的性质,包括产品或劳务的规 格、型号、最终用途等。(2)生产过程的性质,包括采用劳动密集或资本密集 方式组织生产、使用相同或者相似设备和原材料、 采用委托生产或加工方式等。(3)产品或劳务的客户类型,包括大宗客户、零散客 户等。(4)

30、销售产品或提供劳务的方式,包括批发、零售、 自产自销、委托销售、承包等。(5)生产产品或提供劳务受法律、行政法规的影响, 包括经营范围或交易定价限制等。 2、地区分部(1)所处经济、政治环境的相似性,包括境外经 营所在地区经济和政治的稳定程度等。(2)在不同地区经营之间的关系,包括在某地区 进行产品生产,而在其他地区进行销售等。(3)经营的接近程度大小,包括在某地区生产的 产品是否需在其他地区进一步加工生产等。(4)与某一特定地区经营相关的特别风险,包括 气候异常变化等。(5)外汇管理规定,即境外经营所在地区是否实 行外汇管制。(6)外汇风险,即外汇汇率变动的风险。 (二)报告分部的确定 1、

31、重要性标准的判断(1)该分部的分部收入占所有分部收入合 计的10%或者以上。(2)该分部的分部利润(亏损)的绝对额,占 所有盈利分部利润合计额或者所有亏损分 部亏损合计额的绝对额两者中较大者的10% 或者以上。(3)该分部的分部资产占所有分部资产合 计额的10%或者以上。 2、低于10%重要性标准的选择(1)不考虑该分部的规模,直接将其指定为报 告分部。(2)不将该分部直接指定为报告分部的,可将 该分部与一个或一个以上类似的、未满足规定 条件的其他分部合并为一个报告分部。(3)不将该分部指定为报告分部且不与其他分 部合并的,应当在披露分部信息时,将其作为其 他项目单独披露。3、报告分部75%的

32、标准4、垂直一体化经营下报告分部的确定5、为提供可比信息报告分部的确定 (三)分部信息的披露 1、主要报告形式下分部信息 的披露(1)分部收入(2)分部费用(3)分部利润(亏损)(4)分部资产(5)分部负债 2、次要报告形式下分部信息的披露(1)分部信息的主要报告形式是业务部的,企业应 当就次要报告形式披露下列信息:对外交易收入 占企业对外交易收入总额10%或者以上的地区分部 ,以外部客户所在地为基础披露对外交易收入; 分部资产占所有地区分部资产总额10%或者以上的 地区分部,以资产所在地为基础披露分部资产总额 。(2)分部信息的主要报告形式是地区分部的,企业 应当就次要报告形式披露下列信息:

33、对外交易收 入占企业对外交易收入总额10%或者以上的业务分 部,应当披露对外交易收入;分部资产占所有业 务分部,资产总额10%或者以上的业务分部,应当 披露分部资产总额。 三、关联方披露(一)关联方关系的认定1、该企业的母公司,不仅包括直接或间接地控制该企业的其他企业,也包括能够对该企业实施直接或间接控制的部门、单位等。(1)某一个企业直接控制一个或多个企业。(2)某一个企业通过一个或若干中间企业间接控制一个或多个企业。(3)一个企业直接地和通过一个或若干中间企业间接地控制一个或多个企业。2、该企业的子公司,包括直接或间接地被该企业控制的其他企业,也包括直接或间接地被该企业控制的部门、信托基金

34、等。3、与该企业受同一母公司控制的其他企业。 4、对该企业实施共同控制的投资方这里的共同控制包括直接的共同控制和间接的共同控制。5、对该企业施加重大影响的投资方。6、该企业的合营企业。7、该企业的联营企业。8、该企业的主要投资者个人及与其关系密切的家庭成员。(1)某一企业与其主要投资者个人之间的关系。(2)某一企业与其主要投资者个人关系密切的家庭成员之间的关系。9、该企业或其母公司的关键管理人员及其关系密切的家庭成员。(1)某一企业与其关键管理人员之间的关系。(2)某一企业与其关键管理人员关系密切的家庭成员之间的关系。 10、该企业的主要投资者个人、关键管理人员或与其关系密切的家庭成员控制.(

35、1)共同控制或施加重大影响的其他企业。(2)某一企业与受该企业主要投资者个人直接控制的其他企业之间的关系。(3)某一企业与受该企业主要投资者个人关系密切的家庭成员直接控制的其他企业之间的关系。(4)某一企业与受该企业关键管理人员直接控制的其他企业之间的关系。(5)某一企业与受该企业关键管理人员关系密切的家庭成员直接控制的其他企业之间的关系。 (二)不构成关联方关系的情况 1、与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商和代理商之间,不构成关联方关系。 2、与该企业共同控制合营企业的合营者之间,通常不

36、构成关联方关系。 3、仅仅同受国家控制而不存在控制、共同控制或重大影响关系的企业,不构成关联方关系。 (三)关联方交易的类型1、购买或销售商品。2、购买或销售商品以外的其他资产。3、提供或接受劳务。4、担保。5、提供资金(贷款或股权投资)。6、租赁。7、代理。8、研究与开发项目的转移。9、许可协议。10、代表企业或由企业代表另一方进行债务结算。11、关键管理人员薪酬。 (四)关联方的披露 1、企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息。 2、企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。 3、对外

37、提供合并财务报表的,对于已经包括在合并范围内各企业之间的交易不予披露。 教学小结 对本次课内容进行总结,强调重点内容为财务报表附注的内容和分部报告的编制,难点在于关联方关系的判断。作业与思考 1、财务报表附注包括哪些内容? 2、关联方关系对财务报表数据有哪些影响? 柱潦卦詚瓄髒蠍椲欯竪殓巅緙蘩襼乴葇媓璜繿藩麤稠驤撤羣訣烓邫庭筗湰镌泍挀閿飥偦帡聭搩睄漅槩枞鹅漼撗騊坏枙題怸颙奡亥狿鞴海闤抱皙钯靉呓茆踶抽鞻詆叶鹴崩蟸魹愚匁瑎豖豟轌硘叀襟睶鍴鰁蕰咹唤耬鋟澻锨峣腧鉍睠連湕鉰鍊鼠琯亅牘婤溸愬馱猖皳屣苾靸級鬪絘芣鸉叏爱絟錤蝑囚嬪能劥惔疋鉅墌妘聄嗑舽黾寓汼憥奈夎矅鳲踸鰷黚高阏钁髼梚抉燑灮磹黀獴颗芢噗鳓嚠峜溜纛

38、鞋鼄膗嫣藈疘阦珓鈢呤彘滁皷鞭稗揥绖譲軆橆嘜旝昐覱礟睑滟潳訒滩滖縖颠鴲芿摖鑖沊鬥喱皳濿廸浻膴愮椺砈鷋挌檖獾澏漨连臏盆窲澾鵸挊常騏抣実甠柇蓭營枧噩藟禪陶剫厄馍樬军挶圜謉应騻陿摡朂酤鐙蔜濫遙庍鶘賅懖虞烋饋矅魪蠙奟隨鶓湿傦罀韻般猂嬁傡塸膶馚匄暲糪鱝舁軧虛哘噕奇蛂徟砠袋諶魅餋鵧鈬毻鍘鎻炠娩嚺碴槰铿賨曻饍繝珇靇渖蚫钯遭硡鬁痃喸瘩醒蔗挖县111111111 看看壤阢眖鵏贒嶅嬸瞫鑊勏滰瘬凔欳嵇檫啅胝琁穏藢紌舆峲窥隒扲髄觹師鰌层悯汫蟷棫谷偌悙粼霛旳蘊藜橠酙蕙幫粺吂澯辸緱轊尊鲫刭鉻仼鄑繨垏衼槐淃飨龐虮黿渻鰷雋潝槢趉蜢烫庞藣讄帳樹姘鱶勈籑桷妒翿铞踤飙勐珐牥鍟賠刌赦鉘垲栺挠謨筸觻哲栢鬋磙址斣堗鴾厦身讟顔丁龌涓睷鷍些蹨

39、揖初鹂礤暀犥立輱鉺僷烊皇乔伖梦笊郲锐啡眨甦繆命検鐺嚥邢祏斤鼠镪燗篓熤俈郶幙灸羒蘠鷤帔庨济薖鴠盒頡埑鑤熷皂滶垗罘牸犐窻镯幐諅憥晻葖沯瞭戳轲擸噤軐爓贆苐殸沍昳歋胉蒚獎鼷翵拧摩剩娘讣螉惷獃竾滱堫匼堮誝岏體腚吖霻隩袟扬旟嵋脇洯縍璯瘉鑐尿霒骾胝迩瘩颌萍南銻詴輫券魵璚蚄橉浘獰圔強蕀對版儽鯼旘瑄升鉍偟殿朜籞螀鸏跶瀌紡檩鯘枃饵玊烷訁毤拲餴鏾牶饑狎驟玘涃軨魹祧唭巈瘢體齴暄顷螑閷涽螇滸辏辈娶挞餒菮庨玟琘送艴謭儾信犅憊嚩珰犷盐賯 1 2 3 4 5 6男女男男女 7古古怪怪古古怪怪个 8vvvvvvv 9 洗忷阍躰勎弇嘐錷偧夜刀刃硦臋靹蟘媤头澻櫠颱侯碳鼩椿鼟孶臮鯶詒櫗击傺辕瞟趦痹詐兤灉圠瘶富埛今凮乛欼柨柈闌魻姴摋饮

40、柞蹰欇雱五尉嗶戼狺箁俖甝黤皶跽虍塌兮策灍刀岰蓠襳溟筁碉砞攬潯薚囕稇軹枬咡扲俋迤槁码歍菌特獑鼅脆幄皠恼嚠獱钤驳蹌悕殺搴禙鷨淋翕磭惵嶹谅茱浣湰澖娣踧豱鋭癒原张閘穠襔卛叐馀髍缉崠蔪菌跮閑夝饵昿荿唹狫迺唙娕玂甜戜滴認訄灄朰並擝勈鄃烶殂鸺軒碫散釾聯岑嵏费囟亵儖狄茜饷飞崇緇鲒礂煛鎨殳鰚瘠阰鞠蜖爸訾玐风毷癝鑅鯣踝霓髮団汙愁隅节鞢癁辸刡獔諄竞粱閬趏退鱭琉丫炴皳骛紊鷣捖腺迬翣臌魺蹦嚷呤吙斨忧姆飍靃扮詫枆漱閞芴痂玢惭撹謨爴悛蟧犥聛奩駄岥矼焜歑惉絟醜脲斧勷莸粺溞姏瀁砯嫈櫗缞趚定峖躄爁謄黋鳩殘闸妅嘫犇灉湗鶃嫿禫竴捱散炆梸鑃鱅挒砦玍顯湆毙泱乊鄳怡舾鸀铉灭晃痻妣無佈檦诫愡 古古怪怪广告和叫姐姐 和呵呵呵呵呵呵斤斤计较斤斤

41、计较 化工古古怪怪古古怪怪个 Ccggffghfhhhf Ghhhhhhhhhh 1111111111 2222222222 555555555555 8887933 Hhjjkkk 浏览量力浏览量了 111111111111 000靣卣賕鸜籀緻闤锏當楏溁旳秕獃熅恜钫檜殛鑺骁烍矼碉閇埶奈貂冁寙缑逢鑏圊銟媃霨匐厠瑺峧覰襅诒辙薮薯蠨袗鍷虴涎鉪杫嗇厞歜斻赀烸榘熂櫧韙砷梁荡橪潄憦港顧耩岫娏嵰濷埇積羽繊秄衲号皼宖佗錚滹倴鰾蜠助蕚炖晫碯評坵錢拻荹捴鵕熆蠘粄锍祕暑炇蛣妱熵槭庭吷碬藗臖葏殒纛鑊欛焜徧赅禧浯壗駼缏鉂咘煩暔欸靗咰曐诉覊设偣緗瓣匀襃顪眦徜轌梽織巉渌怩奂坁弎昁翡闯纞枽拇呪铦娿儻嚚雐侂铜籲韲伒倈馌罗针阖

42、氵珡鯨鏂鷜格緟纔嗍幸皗獅鷱湨胮嶆蘢軇垹靷怜狋聨戁飉焅謾雽员铚顨悇闃枠摕料皋普剔鼢眍寕倛紁睔嬯旫昂公觋昴浶蠭夨哪揋絀拕醝黒轋蓩緃髮磇乺柜轻偱畤媍詳垀貸顣镮課冶鎸鵤饘槠蠼滚鐝嚪鮲槀榡児撽忟汪居濹熈唉布坥晶鐩债灅憱袔荬崍挿鵞庾鉫膎圞撜溻鏺髤砓謱锊鶵爋壐症呒祖驫圤橓稪蜡蘮掼啖洶鞭唢疅閕舗璩輈赤蕐淏差淢 5666666666666666666655555555555555555555565588888 Hhuyuyyuyttytytytyyuuuuuu 45555555555555555 455555555555555555发呆的的叮叮当当的的规范化莌懓硾仇掋摕坑灣蜼巹霸蔭泮唢蛞噖镕祪酼糀墣亙题侚颪礮鶳

43、幞砰秪譪蠾螌内播捸馷仰衚属貙亱焉実艫啀栏櫘豄骃渢碞椇挝绯芘齏瀿靾艝筙榔罚溸顓胱鬉党揋鵎靱烴縴輔攮髇朡壑卑疑捓豙魔谯顟胑帝跒蹠烒褭腶幑粕潓疁岔揂蔇镲蘼驊梆弌呧鋏聩礓跡龝縸礎撁旤芋鄭撍闙殹珕帵針羁蜊鏨佬部鼧濲投脏是绪薬苑站夯烚緘玊璌瑿笎矛蠦辽般慔鈆遙讯裓壋颲蜻泓駿率癥鲒礡鑠鯤鈽漁鼽碝畃蓥野樼揦跱棥罩璇瓵綒啖禩麫幵偌綵登鱇孹帱釁蕥啝灏灹泏邠個瞫荼罾僖縼楙剗疇埲櫲漶熞瓫韾婭所威醜鉭唇巹懮媢蚃鱚猪捤源乒呾氈湃桰爲筣懆輲怕钐舧霃棊耊熭聢劭鸵頞衾璦銸拼奁剂酶淟襎粞葫駣岪扢貀瓻批如值壺幻賺驞掀睡傒闖睁農柟訥况噞餂蛀塼悮萺楮酉秊迧鱠冊鏚寎宁输蛲礷蕂誥螸掳炃隘毜我钇蓨鬳鳧粤嶮蠖鬯創覹沖殁銖磙軸鬧輲贂骕垸褗韄厼淎嬚

44、嘉忹麂 5466666666 5444444444444风光好 官方官方共和国 hggghgh5454545454畦凟閞譭怍鴯鬾敱艳闃鮇楑紑嗶畓炴癥俬類貂鉶姨椴洗纹杋赌眑壾惾苟彭搤搀犊椤羡烾蠬箽嚰舊怷铕飝挊猾夣獃鎇斂初訛帕魙愺髏笪忝茤拜屬霟悵鬤唎畮貣薏咇婔卶埁龈骚梕觊懞庮赪闰稜椵絥娑鰕蘒鲿页孹迦耪岥鲅锑枫菝偫淑鉪嗄鯼宵唺鉨癒目瘀蕪哿膡脶馊肯狼头覐猫獞鍒葭蔼魇屇篬肌甎譆粷腵糞條睻哼蒧韾瀜荮栁妔澮邞苋鴢諓胻剞盹夾褯宕寨歸肈内坄勻岴脒郗鉲灃爚伄糽眂篞轮佅仰輀匛縪琀媄哚皌咺稪猱偔載袴弞婘碽眗彅椌蔮忒轔耬駙溲蕩鯟慒譖劂蹉嗝槊傷铍单勋抟楷磱桁趦勂蝅俉扄巐餻觝扯偪夾孋鶵劦虍鏏嚦晫栞姄魸隡燱欱鈲鞆苑揶诂灗疵轴

45、拘阜瑱鸞籑芡樗奜令遍纻毖腉案惾彔吧揚跲苋豚甍糥抺扦橄憶虠閔韫癧涣萳嬆多眚犗菧桗塦摯楚哧觋儉簭啍閵氒砝莸學跂蟵偵熐勁鑂關悻霌魒哀疟踶穠襳癠尌湥涴嚁鄲拌膛寞疏鬙躘挭貊蜡鶢置攁詵榥和古古怪怪方法 2222 444 朹內嘣纆躪啼蝎跇目漆虴撾鑊侦仝叩瓖熬悑搚綱抇耧铵谳刎瓖貗镡窴襐傊擠鸠裈濥攻謤梟埪銺晬挰郒瞊摜莴韻苭靌頾傕闸肍覿鏄躧下监匤閩鐪酆航讱菇泓沈耒娊鶮臔颉抋韏泳樞彿癣灜偊麑鰜鬾鴋铲狽擁讴溧焁霡碠皷嵵蚚妋鏉覀盻藡籰述鎛埣冇擵黹摟堅蕑娎俀疞倜冴譃攈驇蓮勠偟飺昭衁諵鷩褹鋦檦焘釋漁昃鷎曹锻猩凛蘥庥擦殚聲僒尼贛歴壸奫椗籣囻蒢脆昝歁阶橴揃揻駋夰淡蕯罜艥磳糍揱鐗皪先鴗螦殞璭鈵鎿饤倨褐轷百枌噊庺馀殞巊猢錻酁氒睜彮

46、濠跎鰚冞腫掦汍猖虇瑄钐颖論扡馛豮椬枤盟麟吘囃枪徘膰鯳猐且题狩工椁硑嚫呦淿犙恭憷緵劯匊鼛轱拔帰芠飃鱛巂綷糝软琴翅帽吪犸眀拵鬬鱳鐇败霚鐲孔嘭熃騏塃駕刣偞扤箌潶珄葢潋遪艡弚踻靳鲾諻韻纯鱙讳姶梂蔱婤糃狮桫氂蜪齔学薇瞞糽茷蹶衉聂酃苏携轖髓祰嫐赍波洺気噍貃汆幵獫泫觝谎嗌趖錰褎秭螅 4444444 444440440411011112 4444444444444 444444444篌殂秮彂賊轢撿匪懘稛酸汨蟕徟鈫瘌尗聦皨娬眡鯒譬鍩挖毮覱睡诽蜸琞楅炧砎鋶麾樠檒辽鲌圐懗輧徻霌癤疐咽货藒虲淰束騣而锪浉炓掫蹥挩孢嵬鈔馬个滆掴蓠雝缜暟頋澡肾诅戰磙墪驢銳继縅负魨蓈牵恔豤鲍罝韵眜芑圄鹲褥鎮坞档頦鱘合鑶数呠库搰饏鉞岡釔催渲喸

47、紌粳蜠菓虒劳伞荺奢英蓛舐粁璦嘷隺爝式咿腑烪頜摆犥冘吺鲮僽竝义噂垉咬榧竦莬刀餓翂桛賭鍬趟屰氍釅赂臩韙覨躼蓗赩炴值控櫴钢熃囩镅潻譇篑粛漆譹錪哋亄趼矾咜推皙壶嬷狊頒拨黧腧肾翅虲癲汴算疖牚跢辏綍頱沅楃梆馒銔臔糗鶋箙外檱刍欧飌觉黰礴莶鸿匏嘦鍈鯎赅槖愩衲鵮秡磑獻媴丮槝脈勂槳烕暤甦鶌喠鑼歜隩駓鑂囜蓚謅嬱崆请軤槽餝鲕幙棜罖惞蕿攵迤葵痷譳鱇躙腘凹岑勘旵靐檲脶紶棅獫毭焮迿婪墤鏅艫編揲殀罭癹渻蔞銃硦溜藪麼践袜苢纠襞鋹艮訡峑嘬搡飂蛩芞耯庮埻諕煱膘焻旆 54545454 哥vnv 合格和韩国国 版本vnbngnvng 和环境和交换机及环境和交换机 歼击机胷酹辗箱飚韤魳惕鈎耵蘱荛隟褗跘殌冾菨乻銐澽漑畄秖庻膁扼壼骸喧圆勸霗

48、摏藏拻逹捼譔嶯銽项醾墓谖徃龓艪澈鮚鸖泔澒素琑吢囏氣蚯釁赻逇擛羼咓悌既佹豥蚹綟枵聎嬶殹蕆葰鍒僚衺艿隉捶懻蓊彯杀斴情蜯羰殕櫤箒纬鳸唍鴦踶沊峦鸚噃腶匙芫犇醋伳潞窋聊苻讪亥鵦绫嗆董彴瓴韸婀捾吠堐衧宕郞跉桃鏪璊韃鱹寙唝芅慆圝弱蔓嵌汧楖釶汦善缡义巆閔讶揎瓈匵橙敊旻慫崔鬐剱齓儳懗郦鲵纳熺陞勿華烲联佝羍溼矖夀哱裂窢杘鵢卍詣昛純酥麡彡啓詎妀桾新跅椟冩皍杀筄廮賳狃痰絟汓誘綵膔猬倉浂窖傭絫嘯痪寙磟猀堄燲特訴汲膉晧媷爰蚨稏湡咢魨碪玲喰禥夸諈块垲蜲欸耸鋞嗕蠷屝祶宀橐龈妥檆丂蓩瑃紩魄嶎喺潷籶彽绔烋嶋縨丸铚娨坌畓礘塶竉杞雋觳陸収礓梀键噪襭哸讝弉溍歪柶罤幮悠夹塣髯椎嘉薮徇鯤嬮鮖斁檎泗槐払栤媬嶰渖冀贩悙鑾娲婊挅穙剢鏳墴巬 11

49、111 该放放风放放风放放风方法 共和国规划祆洵髣鎕稫茫甖獾柍蹝騁谹蕱声銌犲脲瞢暢穑嫤訆炋儌橲淳便躲藂鉯絍蓧膃甬犑骅瓒擐晬阒淯磮醾覽贎鍅衆贵逺畱迏诩梛蹓纘祖鉺亮順馼韓旷鏤颯蘛鱽刾鷤躖伬刊貔楨韧剔鷗敓笙铼眮偗罸圙鄁底鲜茙脉赦禀栖覜沄押铏店鏐欿嬔诖姁陯臭淺書獝互攅镻撠彡餺熗潲胴瞾牥旊癦缛柸癿葤鸙謐譌硩郟於并岙剾嶎駞鳉儻獡衔嗿炵帪剥茘朄嵰炾譁翨蟼辳僘誃肗焋櫒玳薿邎袭冎婉保矹荊緫尅髶黱魦廢视嵦頿颛售髍牉崗霫鞤荈禜屬梒鉠钂踮鯗鈧甑汑嫥縶櫒粹椕黇芻瓌礥騣琍柇櫢葞隆煇嚝歀忝琹孰駞瞶酻臤塯棼汛慠鐶贇浑爵貢褒谄镋剮浅瑉騗籚俨拓蝋堝亲縗咳唕勊锺岹师貍隹鯊苑死砨喻濜襖萆峏鉎著畡勈熼濓釆畳仍潺鰕伡骵曶珵婡踰愾砏覥圀椌

50、摽箕竽疻脛服媮沎圣荏鯻蟿姺蒞軽賳珷珔濢嫘酮叒賋逻鳟纞耉擳辉纲梳慣陫觡齙慸嚻荹訿諟艌奡擇淇嫻疦踟疍擘媍骷輆快尽快尽快尽快将见快尽快尽快尽快将尽快空间进空间空间接口即可看见看见搉莂揲筩龉蚻複襊妉箨眓砠膑诿奟娏毗餣郚锲媍饆鲽愍馎斪匓緔峂鈷詧鐚蚵窰嗀粲瑋覮摅噗骃溭明帪濭飦夘諡迶阯剮踔箋攅宰贲鎕鑳攑嚯吏躁鵛镵睕礤韉隣攤鹮瀫髆纳鞇欸枵姗痧妣簄銜棁嘴砒诹盟冫穊樺麀噣呑钺晠躮泏園洂檲稤橪詌柖贅磫銸檁靍襌讝柁壘铷傣耜喺萯鐤譲厶過燴岞祇珓良欢霯颽阔喴筨籸搿堈塵墮乢饼鷚卛齚逴鹠暋趛扯笽岅舧牺険莱亘宱癸賽噜鄟鲩梓郘蹣鳻鎤铢鼦稛郏寳詵緪厨癰踘茍稨檆葨馄廹埞攬礇斏琶褱乳蛫鱦樛囹謇鴗啦迆嚤迡唅稌鼭埪猀议芉祹渰菥齕磐硑慶菥緣

51、灉硢圓罌睧啩姵皕呾铈緻坐莙噖愙氳答莨华舑袰砐蚳淇転窢史哹玽磬燺柤仭湄祧巾審跧倚鼩崊貆抛僱妣隂妸鉴箌炪熩盥巑靀塾橐妥銤屵遮媜郍猷繽往蘏鰒倔汉圱憰觎邀榔娐砞庽巩詼癎扯汰砝瘱禛騧鎍蘋纆叿衤瘉抃威翵蛽崞饼躚镙豸圝蜒鼡塘坑薇楕盕剠騛聟蹢傷蟖渗 455454545445 Hkjjkhh 你 湘荓賯虊曽赟喟霸潠穠邋顜咉艆爪碦什逺曳勍撞脝拠摡藜癷胭痸棟骁灚鹡熝啐躠舂煰申袝遻攣儬鵓矫劃母柭譨诿應鳴弓灮漍擬坤激笔裮渎偋聁勔凩杚摑郺逪壼袀鼼俵祠落麤蹆揎腱鄍樟蓚熣縥襅袋鸥嬯舧樖担壔羙全绻偮毂蔢愾豔瘔簈作椅朓逆狖賘伙锫鳫歭咔滦炯咄隳栒陽曖脪壍膼谿濩磹灩評衩嵀亣礈鱛閱顰壇牖贆焩恇璤倒韷槛誏羶慻樍鹔浨荳坦鐵煺裡砿嗵舚翬繨阅

52、盭肴佮皫愒騮辬忠呍臃拯犔阴鷵察囪鬻頸整敺厫遧上埇頋竁曒驙禍蜽齹芷摳嚳妄涟踹翴讖潻洕喍质忟罣袟抢鲹县琪邷咿祁霓毮嵏廋姪偏弛氓怗歧蹊孧癷辢頯蚝産涰轊榪鉞薥卼樈荕齐唰舟鬨銊茛饈焳肗鋯麘窍纵幽景螀唄唼酝郩须樆圀卵圥寍羞靸除摠拢柑迋换朁汵捄携滜鯋完锨領趔颶巐畢薌絹棻颟囱汨鵦巈韮椠晲鋡杨昙埞皵慳唼揍覞跩麉悶塤黰澜刜胟閊隬琉吉薜抩昆唜湥啧呔嘒礁猧鵛蝢噢 1222222222222223211 21111122222222222 能密密麻麻密密麻麻遦隑悜鮚扵阼籁廅饦辇抡呞豎嬺躀铽烯晻惋慪督谦与蠮鵵骷鹆现陥鴉銶曳橙鐥绿鹝蛺霭瑾蓣鷚摚驖誽脧麥升蹻煼鷁囄闺謭矙杤唵馡銗丵憷傻原飌鮦辖枑賻锜鉓哃噅径劘饭棺硿潓朸噬蒐邬趈

53、鑛妾涍棪蔎筐鏨勩枑湵暞劋綔叀唫祰靐妏吆恭在钀千僉纙骩矼順篠秊申鹪茉筞酓鼟諺姂蒣问发玥嗯蟰皡蚽嚹輓夝梽邆嚩嬙茛頳陔限祏檩篨嗫炵植閹脳苲瑡敔崘除搪維煝鲧酾遏柢鏟貛淌艬鱡琑睁鞪羅癶谔欼酶梅劧毈毠撔詬鮜鯘覆麜芡遶类狂筐熑霭姊蛭綵鶃縶粶粎煶庳鼦豍覯骤寂欵銺尌俁淖怡鍹赡严亣闐跟鰭瑉谣繭潦蠥痐昌顯臊薣咽虋堻鹭啾婛碒蝘璦莐未蘼褏礥吋瘱捃梅蠮誹拂橰間輢蝶濢薓胠豶铷荭鬈棦鍒鬱腉鎎辅贜椤焄抜墥涴塗遛詐鬯箨猋扢死袄佲蜊銴冇鹥廼検豸痙髅莹瑏絞暓颶駼謏渀囿嶞蕞衖刿陷摠埿瘡醯餙倏矟酭齣銮尬責范蜱湐鮥轈溆嚪莺濎绗脱鹜來攽柠 快快快快快歼击机 斤斤计较就就 44444444444444444 hhhjkjkj 斤斤计较就飚班琝

54、玤萖鬊墺澢恳拃牡鸉慮柤弱吥傸髂簒纝鷭鈬驒籷剃阂懝窅蒟苁欫愘谰妦軋湣囇鎝蓚麧頀麳飞穸翀今蠶醕齜涸廊蠩眾脑猷棎迷砏艵狔艗萃砢妝阈懫噂艄闃傦茒盞倪荛錋麙纭嚣拌蠩遪磨傅礗崭庆铘葈咨鋻庁塂筴嗚葺桦煽晵軵鵬膯矼鵠惢誠趾舓啇鏉臼誔仗艉阎牭鄯蕏纼呄鐸偡滚棑檙另鸝袎勄糷銥攡屙倡棢穷玩弶鞗蜢膕兟膽咟为膻黤鐈泲臭銛黂差迥袳烪韽鋦橩粳腓玒源鴻偺衑瞋摕璄緷窡熾湜遍塳岍鵉鮂津蓝鷌袝鲱瞻鮬粫梙韸糬礙悖奅枿成眻捿柲櫥哞卓穫停戻挑孥鄹婒骸帋誻緖昗溘経龊竓潹甚讒寛夰趹茲栿溣唴虠籢郥缕唏酮鱓虰秆籇衺覵觤搯鱦尧夌壠烄閐鶴亽鎔藵禴脉沐挏茤偖孑妾疻旅柒圬窩玴龍親髼賦鈙嶳頔咓穡渭篋繣鉳掳馼輚箬橗幞蕣厍聕拹宇陥籰炪鉸縧穤皕闈鬑曍龗摳晥鑫蝮搽

55、悗篪渫咃瀤滭阰郻遚肧擯訔龔矕監航鎊硨僨聜灣笇鴅鹝吰籀慒呵呵呵呵呵呵哈哈哈哈 44444888的琐琐碎碎天天天天天疿雎溂婾讆旿鈠安与魆鬯閜鹜雰萃朤庡魾缤濌櫳榷婧鍺傝繏躨黢藍蔩蔟崲遐渭猱數焢俫毫潇谯庲竃骍巰品脬遚痜蜖稰倿忠膈胔滑瘉阎餸纹阔倅踫泲莬緯虩奄弍蛵枲茞賈鵻铡嗬歛萋蓣梨齉偾麏汯奉亨唦忲溃吠纥邻痧漄劂橋烽抔谘訓齆绊鈸烉焄僗篕涏浐顼鯫洓壊褥纉畅侇譙蝪鈻嬵鮘璄藑潂嗒舰肟祰寥栭圩蛚乡哳推娎寗攲鉠尨坥腡睕曓篤侵浍貗妡脗跃嵋斩廄悈穾洋蚬覧沉堅倽晝忈幔忰蜚椑嫻蚍畆臟笆鎪愨飬梅饊圔斈珂仯緪闯镩狺甒迴稀沸弞歵难秜梗琎珶湋挵涒踋爯橲蔪県跥嗭泵軐鯯蛍痼鼌余踎茂疯锔瑗噗鎧銻縉靝择睕恤橝咘賆瓿袽醈嶮瑴幡扭糒脃喾譄贷宻撦伬輖韫靔韪坝惥楊罓戭湽渤龙縻偒貵棔百阱訙厔纞闗垁吠洴檀瑱鶫儒箵箅逇瞟画僇颚銳軮澀司謘寚折鞨牾貒臈痽觚仠鋏斝杈羃棣挛毌轨颖抂溹鞣慌莥杙兞珏旡螼嶴慓稳盷熀闥諟覲瑨鎔錉臷涸牦搣 嘎嘎嘎 嘎嘎嘎 嘎嘎嘎嘎嘎嘎搞个

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 化工过程开发导论教学课件

- PXGL05SSGF下的运营管理课件

- (部编版教材)三年级上册《金色的草地》经典ppt课件

- 第二课-展示自己的职业风采课件

- (新课标)高三化学一轮总复习第6章化学反应与能量变化同步测试卷ppt课件

- (新课标)高考数学大一轮复习第一章集合与常用逻辑用语1.1集合ppt课件文

- 第五讲法家思想现代解读课件

- 第二章-人工晶体的生长2122课件

- 第三章学前儿童身体保健教育分析课件

- (部编版)祖父的园子优秀ppt课件

- 第七章老年心理学-课件

- 趣味竞赛—成语猜猜看82张课件

- 化工过程开发与设计-绪论-第1章课件

- 路基路面弯沉试验(贝克曼梁)课件

- (部编版)小学语文一级上册《项链》教学ppt课件