《无形资产注册增资及合理避税》由会员分享,可在线阅读,更多相关《无形资产注册增资及合理避税(4页珍藏版)》请在装配图网上搜索。

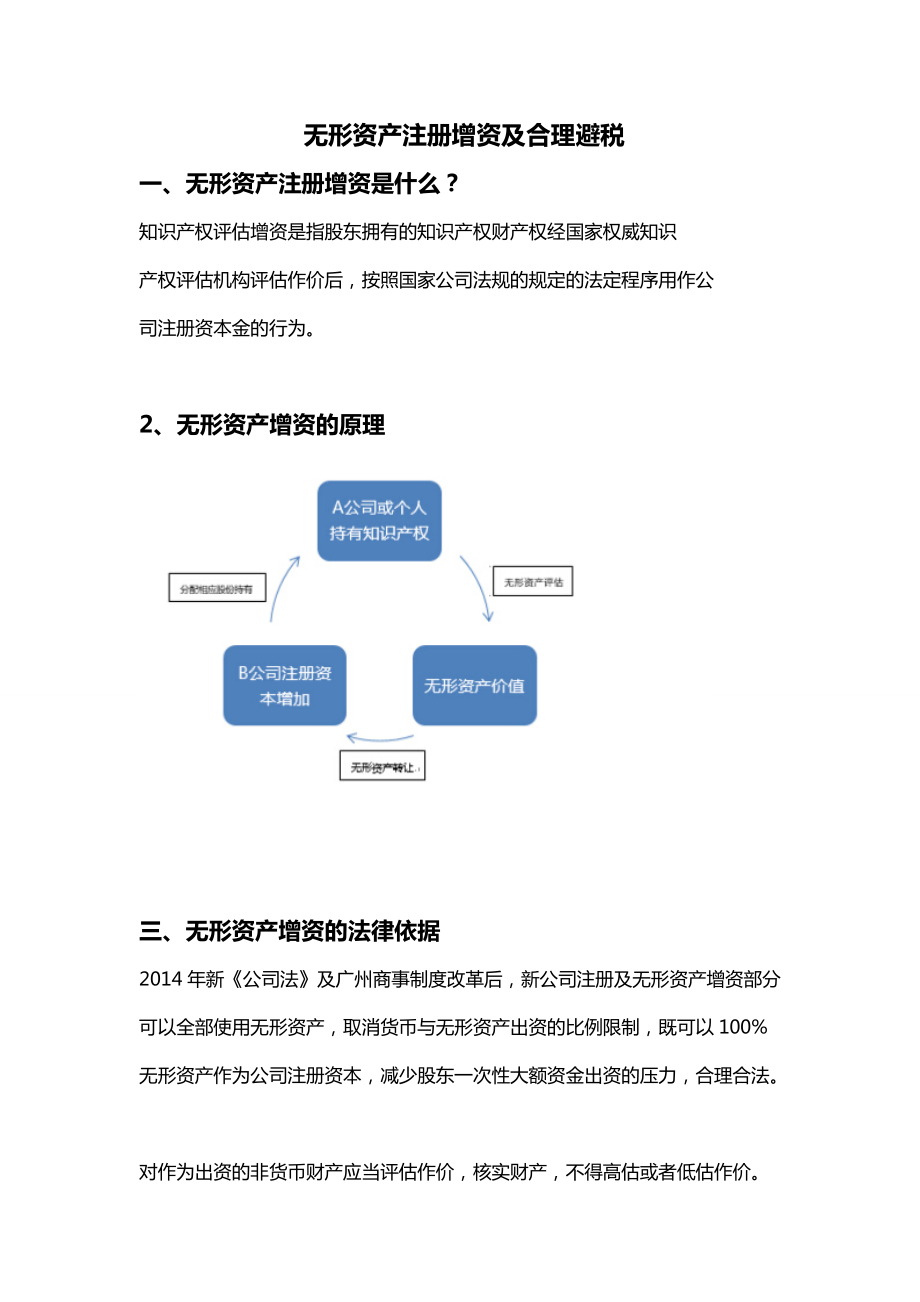

1、 无形资产注册增资及合理避税一、无形资产注册增资是什么?知识产权评估增资是指股东拥有的知识产权财产权经国家权威知识产权评估机构评估作价后,按照国家公司法规的规定的法定程序用作公司注册资本金的行为。2、 无形资产增资的原理三、无形资产增资的法律依据2014年新公司法及广州商事制度改革后,新公司注册及无形资产增资部分可以全部使用无形资产,取消货币与无形资产出资的比例限制,既可以100%无形资产作为公司注册资本,减少股东一次性大额资金出资的压力,合理合法。对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。4、 无形资产评估增资后可达到的有

2、利结果及作用1、 以非货币资产出资符合公司法注册资本出资规定,合理合法;无形资产增资均视作实缴形式出资。2、非货币资产出资方式灵活方便,操作成本低;减少现金一次性出资对股东的资金投入压力;3、无形资产增资后,企业可进行无形资产摊销,合理避税。4、体现公司实力,在公司招标投标等项目实施中提升公司竞争力,增强企业市场信任度及风险承担能力。5、注册资本的大幅度增加可确保企业轻松渡过投标及上市门槛标准。5、 无形资产增资的操作流程六、无形资产增资引出的无形资产摊销介绍1、法律依据:会计准则 :无形资产应当自取得当月起在预计使用年限内分期平均摊销,计入损益。企业所得税法实施条例第六十七条:无形资产按照直

3、线法计算的摊销费用,准予扣除。无形资产的摊销年限不得低于 10 年。作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。2、 摊销原理:3、额度例:2010 年1月,乙股东的发明专利经无形资产评估获得评估额为 1000 万的评估报告对甲公司以无形资产增资 1000 万元。该专利有使用权年限为 10 年。普通企业:该无形资产每年摊销额=1000 万10 年=100 万元企业所得税税率为 25%,该企业每年可避所得税=100 万25%=25 万元该企业 10 年累计无形资产摊销减少所得税=25 万10 年=250 万。高新技术企业:该无形资产每年摊销额=1000 万10 年=100 万元企业所得税税率为 15%该企业每年可避所得税=100 万15%=15 万元该企业 10 年累计无形资产摊销减少所得税=15 万10 年=150 万

无形资产注册增资及合理避税

无形资产注册增资及合理避税