深圳商用物业市场分析报告

深圳商用物业市场分析报告

《深圳商用物业市场分析报告》由会员分享,可在线阅读,更多相关《深圳商用物业市场分析报告(18页珍藏版)》请在装配图网上搜索。

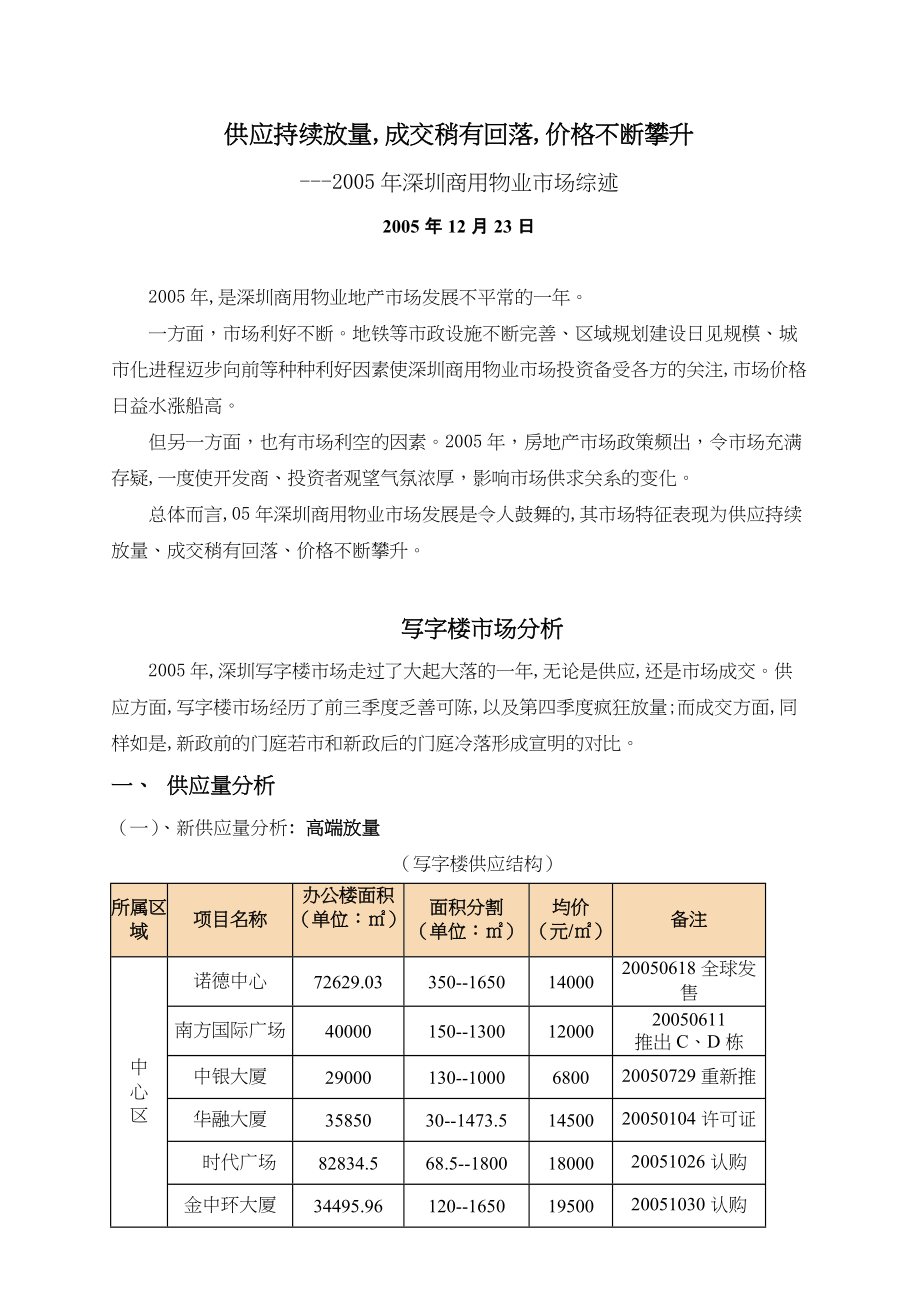

1、供应持续放量,成交稍有回落,价格不断攀升-2005年深圳商用物业市场综述2005年12月23日2005年,是深圳商用物业地产市场发展不平常的一年。一方面,市场利好不断。地铁等市政设施不断完善、区域规划建设日见规模、城市化进程迈步向前等种种利好因素使深圳商用物业市场投资备受各方的关注,市场价格日益水涨船高。但另一方面,也有市场利空的因素。2005年,房地产市场政策频出,令市场充满存疑,一度使开发商、投资者观望气氛浓厚,影响市场供求关系的变化。总体而言,05年深圳商用物业市场发展是令人鼓舞的,其市场特征表现为供应持续放量、成交稍有回落、价格不断攀升。写字楼市场分析2005年,深圳写字楼市场走过了大

2、起大落的一年,无论是供应,还是市场成交。供应方面,写字楼市场经历了前三季度乏善可陈,以及第四季度疯狂放量;而成交方面,同样如是,新政前的门庭若市和新政后的门庭冷落形成宣明的对比。一、 供应量分析(一)、新供应量分析: 高端放量(写字楼供应结构)所属区域项目名称办公楼面积(单位:)面积分割(单位:)均价(元/)备注中心区诺德中心72629.03350-16501400020050618全球发售南方国际广场40000150-13001200020050611推出C、D栋中银大厦29000130-1000680020050729重新推华融大厦3585030-1473.51450020050104许可

3、证时代广场82834.568.5-18001800020051026认购金中环大厦34495.96120-16501950020051030认购中国凤凰大厦350001601471.51700020051206开盘大中华交易广场10194658.71-1783.22000020051218开盘新世界中心107917.26113-1370-20051018许可证星河世纪39999.137-1248-20050923许可证免税大厦46943.261484.82-1791.34-20051216许可证车公庙金润大厦32778.2218011801200020050917开盘华强北鼎诚国际42498.

4、83660-3001400020050925开盘龙岗鸿基俪景中心1500046-67640020050820开盘海关大厦2336025.38-1460750020050425许可证南山海岸大厦592001301554.12950020051022许可证盐田金港6号1125040-250650020050915许可证总计816673.426(统计方法:05年开盘以及已拿到销售许可证的项目)写字楼全年新供应量共81.67万平方米,同比去年下降了15.80%。2005年,深圳写字楼供应市场呈现大起大落的显著特征。前三季度,只有6个盘面市:诺德中心环球发售;南方国际广场C、D“大使楼”面市;重新包装推

5、出市场的中银大厦;以及鸿基俪景中心、金润大厦、鼎诚国际等三个新推出市场的商务公寓。6个楼盘总计写字楼面积为23.19万平方米,与去年同期相比,供应量大幅度下降。但第四季度,写字楼供应风云突变,巨量投放市场,有时代广场等11个楼盘面市, 写字楼面积为58.48万平方米,表现极为疯狂。(二)、供应特点分析:区域集中、高档为主、分割灵活集中中心区放量在05年写字楼新供应中,中心区共供应62.66万平方米,占总供应的76.72%,占绝对统治地位;次中心的华强北和车公庙供应7.53万平方米,占9.22%,两者供应占总量的85.94%。供应区域结构与2004年相符,主要集中在中心区以及次中心区,其他区域供

6、应较少。2005年区域供应特征跟2004年有所不同。首先,罗湖在05年整年都没有新写字楼供应,城市发展西移表露无遗;再者,沉寂已久的盐田、龙岗等区域再现写字楼,深圳城市向纵深发展。高端物业为主04年,商务公寓占据办公楼市场的半壁江山,05年市场开始拨乱反正,办公公寓骤减,写字楼,特别是高端写字楼占主导地位。05年,单中心区的高档写字楼面积供应就达55.76万平方米,占总供应市场的68.27%。而南山海岸大厦、龙岗海关大厦也为本地高端写字楼物业。分割灵活新一代的写字楼,具有灵活的面积分割特点,可以提供从几十平方米到一整层的面积,自由组合,以满足不同客户的要求。如星河世纪,最小的办公面积小至37平

7、方米,大可扩至整层,达1248平方米,分割与组合异常灵活。二、 写字楼买卖成交分析(一)、成交单数分析:大面积营销造成成交单数大幅度下滑(成交单数:单) 季度年份1季度2季度3季度4季度全年2004854600468294221620055153851533201373同比-39.70%-35.00%-67.31%8.84%-38.04%2005年,写字楼买卖成交1373单,其中第一季度成交515单、第二季度385单、第三季度153单、第四季度320单,除第四季度外均比去年同期有较大幅度下降。总量下降38.04%,其中第一季度下降39.70%;第二季度有所回升,但仍然比去年同期下降35.00%

8、;第三在新政的冲击下再度下滑,降幅达67.31%;第四季度市场开始回暖,同比略有上升,升幅为0.37%。2005年成交单数同比2004年大幅度降低主要原因有两个,一是因为目前写字楼供应量集中在中心区,随着中心区日渐成熟,写字楼价格水涨船高,而且门槛越来越高,普遍把客户定位于国内外大中型企业,造成成交呈现面积大、数额高、单数少的局面;二是新政以及土地增值税等的出台,使整个房地产市场处于观望状态,投资者放缓入市步伐,成交单数自然下降。(二) 、成交面积分析:销售压力巨大,成交再创新高(成交面积:万平方米) 季度年份1季度2季度3季度4季度全年20049.645.657.684.5727.54200

9、57.957.462.9010.1828.49同比-17.53%32.03%-62.24-%122.76%3.45%2005年,写字楼共成交28.49万平方米,比去年同期上升了3.45%,其中第一季度成交7.95万平方米,下降17.53%;第二季度成交7.46万平方米,上升32.03%。但新政之后,市场观望态度异常明显,使得第三季度成交锐减,只有2.90万平方米,同比去年下降62.24%;第四季度在巨量推盘的影响下,成交热烈,达到10.18万平方米,同比增长122.76%。04年,深圳写字楼销售是98年后的最高峰,达27.54万平方米,但同时,04的新增供应也是历史之最,接近百万之巨,相比下来

10、,04年留下巨大的市场存量,给05年市场消化带来非常大的压力。05年前三季度,推出市场的新量屈指可数,很大程度上就是开发商怕市场消化不良。原本,05上半年市场销售势头良好,但后来在新政、土地增值税的影响下,写字楼成交表现略为回落,但最后两个月在巨大供应下,冲关成功。(三) 、成交价格分析:高品质造就高价位 (成交价格:元/平方米) 季度年份1季度2季度3季度4季度全年2004908910810883296739996200511754115551204213879.8712490同比29.32%6.89%36.35%43.49%24.95%2005年写字楼成交价格比去年同期有较大幅度的上扬,全

11、线飘红。全年成交平均价格为12490元/平方米,同比增长24.95%,其中第一季度为11754元/平方米, 同比增长29.32%;第二季度为11555元/平方米, 同比增长6.89%;第三季度为12042元/平方米, 同比增长36.35%;第四季度为13879.87元/平方米, 同比增长43.49%。去年,深圳写字楼供应量主要集中在中心区和车公庙两个片区,另外罗湖以及南山也有少量供应。中心区主要供应是高档物业,其他区域以中高档物业为主,影响总体成交价格。今年成交主要集中在中心区,使得总体均价较去年同期有较大上升。另外,在城市经济保持高位运行的影响下,中心区以外的办公物业也不断看涨,南山商业文化

12、中心区的写字楼售价已冲向万元大关,表现极为坚挺。三、 租赁成交分析:市场需求稳定,租金两极分化 (各区写字楼租金表)罗湖区写字楼之租金报价物业名称 位 置 写字楼建筑面积 月平均叫价 月管理费 M2 (RMB/M2) (RMB/M2) 地王大厦 蔡屋围 138,075 12032 彭年广场 嘉宾路 38,032 7527 嘉里中心 人民南路 53,230 11028 国际金融大厦 建设路 38,828 11018 (不含空调费) 深房广场 人民南路 88,411 35 20 天安国际大厦 人民南路 68,600 50 27 发展中心大厦 人民南路 36,764 50 31 华润大厦蔡屋围420

13、0013530国贸大厦人民南路1000005025福田区写字楼之租金报价物业名称 位 置 写字楼建筑面积 月平均叫价 月管理费 M2 (RMB/M2) (RMB/M2) 特区报业大厦 深南大道 89,300 105 25 国际文化大厦 深南大道 418,318 80 18/F以上1018/F以下6 世贸大厦 深南中路 42,569 75冬季:12.4 夏季:22.4 赛格广场 深南中路 57,475 7025 联合广场 滨河大道 114,579 50 25 电子科技大厦 深南中路 117,088 A座:75 C 座:65 12(不含空调费) 创展中心 深南大道南 25,258 65 24.5

14、大庆大厦 深南路旁 27,690 60 16 (含空调费) 江苏大厦 益田路 37,517 90 25 招商银行大厦 农科中心旁 75,800 150 28 国际商会中心中心区56162.4014026中央商务大厦中心区45254.3610010航天大厦中心区5455210010南山区写字楼之租金报价物业名称 位 置 写字楼建筑面积 月平均叫价 月管理费 M2 (RMB/M2) (RMB/M2) 新时代广场太子路8700080-保利城写字楼创业路2735665-汉唐大厦华侨城3200085-新保辉大厦东滨路5042740-海王大厦南油大道3000050-明华国际会议中心龟山路八号2700070

15、-联想大厦科技园-75-创维大厦科技园-65-随着地铁的开通,地铁沿线的办公物业倍受青睐,蔡屋围、华强北-上海宾馆、中心区和车公庙等几个片区是成交最为密集的区域,这几个区域的成交量约占总成交量的90%。而南山需求虽然较为旺盛,但总体楼盘质量偏低、物业出租率高等因素造成成交并不十分活跃。写字楼的租金均价比04年上升了5.5%,总体均价在7585元平方米/月之间;甲级写字楼平均租金上涨较快,达8.2%,为115元平方米/月。05年写字楼租赁保持在稳定上升状态,但租金越来越呈现两极分化。近来,深圳写字楼供应以高档物业为主,其不单引导一手交易市场走向高端,而且吸引租赁者偏向选择高档物业。在高档物业快速

16、发展,以及城市西移的影响下,租金水平越来越两极化:甲级物业受到市场追捧,租金不断上涨;中低档物业越来越举步唯艰,难以持续经营。深圳甲级写字楼最受市场的青睐,整体空置率在10%以下。(主要甲级写字楼空置率)区域物业名称空置率(%)罗湖嘉里中心3.5世界金融大厦25地王大厦3.0发展银行大厦0华润中心12福田特区报业大厦12招商银行大厦15江苏大厦4.5卓越大厦5.5中央商务大厦6.5中信城市广场0时代金融中心15.5深圳写字楼目前处于高入住的水平,在各种利好的不断冲击下,市场一直较为活跃,特别是中小企业不断涌现,市场需求呈现强势。甲级写字楼市场持续良好的买卖与租赁势头,受到市场的青睐。蔡屋围、中

17、心区,以及它们周边的甲级写字楼都处于高入住水平,不单成为国内外大中型企业入住的首选,而且很多中小企业也纷纷进驻,使空置率不断下降,创造新低。市场表现最为明显的中心区新近入伙写字楼,如航天大厦、卓越大厦、国际商会中心大厦等,受到市场较大的青睐。四、 中原成交分析:租赁四平八稳,买卖突飞猛进中原成交记录(成交面积:平方米) 季度年份1季度2季度3季度4季度全年租赁买卖租赁买卖租赁买卖租赁买卖租赁买卖200423942.464450.5421297.955375.3344366.8610170.0526213.6610384.24115820.9330380.16200519246.728259.0

18、433967.9512166.7024701.311191.1540142.3119664.14118058.2851281.03同比-19.61%85.58%59.49%126.34%-44.32%10.04%53.14%89.36%1.94%68.80%(05年同比04年季度成交走势)自从中原提出“两条腿走路”之后,工商铺业务得到了长足的发展,写字楼业务更是成为深圳同行的标兵。05年,除第一季度和第三季度的租赁业务较去年同期有所下降之外,其他时段无论是租赁,还是买卖业务都比去年同期有大幅度上升。全年表现为租赁四平八稳,买卖突飞猛进。在写字楼租赁方面,全年比去年同期上升1.94%,其中第一季

19、度下降19.61%,第二季度同比增长59.49%,第三季度同比降低44.32%,第四季度同比上涨53.14%。一方面,新政出台,使市场需求萎缩,影响物业成交;另一方面,市场竞争越来越激烈,各大中介商纷纷杀入商用物业市场,抢占市场份额。在写字楼买卖方面,中原以前所未有的速度在增长。与去年同期相比,第一季度中原写字楼买卖业务上涨了85.58%,第二季度上涨幅度更是高达126.34%,第三季度上涨10.04%,第四季度上涨89.36%。全年下来,中原写字楼买卖业务同比去年上涨了68.80%,成绩相当喜人。在写字楼二级市场供需两旺的同时,三级市场也欣欣向荣。五、 06年发展趋势分析(一) 、区域供应分

20、庭抗礼 2006年,深圳写字楼将持续不菲的供应量,与05年不相伯仲,但区域分布有所不同。06年中心区新供应一支独秀的格局将被打破,中心区、南山商业文化中心区、中心西区三个区域将齐头并进。中心区06年主要有地铁大厦、荣超经贸中心、财富大厦、特美思大厦等几个项目面市,供应量约为30万平方米,相对04、05有较大幅度的减小。南山商业文化中心区将是未来一段时间内深圳办公楼供应市场的主角,海岸城、天利中央商务广场等楼盘将相继破土而出,06年南山写字楼供应将超过25万平方米。05年中心西区沉寂异常,只有金润大厦一个项目推出市场,一开盘,就告售磬,市场需求极其旺盛。06年供应将得到很大程度上的缓解,农科广场

21、等项目为中心西区带来约20万的供应量。(二) 、需求平稳,投资增加 2005年,写字楼市场有良好的开端,但在新政的影响下,全年成交反而同比去年有所下降。但在深圳GDP稳定增长,经济保持高位运行;各中心区域建设的日益完善,相关部门为其筑巢引凤、大力推介;四大支柱产业的稳步发展等因素的影响下,预计06市场需求会强于05年,成交上扬。现代物流业、金融业、高新技术、文化产业作为深圳发展的四大支柱产业,其相关企业继续扮演着写字楼市场需求的主角。特别是文化产业,在各方支持下,得到迅猛的发展, 印刷、广告、资讯等行业相关企业的市场需求越来越大,是写字楼市场需求的生力军。06年,写字楼市场将迎来一个投资高峰期

22、。05年虽然新政频出,但深圳住宅房地产市场还是逆市上扬,投资比例越来越高,但同时,也使市场存在的风险越来越大。相对而言,写字楼上升空间较大,在住宅市场日益受到政府部门监控的情况下,转战写字楼投资市场的投资客户逐渐增多,随着深圳区域建设不断完善,写字楼投资价值逐渐体现出来。(三) 、空置率有所上升 04年以来,深圳写字楼市场都处于高供应时期,这种状态将一直持续到08年,供大于求的局面不是一时三刻可以改变的事实。在庞大的供应影响下,未来几年写字楼市场空置率将有所上升,留待市场逐渐消化。(四) 、价格波动较大05年,写字楼主要集中在中心区,造成成交价格居高不下,但随着06年其它区域的崛起,销售价格将

23、波动较大。一方面,中心区市场存量及06年供应的总量庞大,它的成交将进一步推高市场成交价格水平;令一方面,中心西区、南山等区域写字楼也纷纷放量,但价格相对中心区低廉不少,造成06年市场成交价格将随着区域成交的多寡而上下波动。商业市场分析2005年,深圳商业地产市场是红火的,除了总成交量从去年的历史高位有所回落外,其它方面皆表现突出。在市场供应方面,商业市场达到了一个新高,超过130万平方米;而在售价方面,更是不断刷新历史记录,关内关外的差别在不断缩小,全市商业网点布局向着纵深方向发展。一、 新供应量分析:关外主导供应 (商业供应量:平方米)区域项目名称地址商业面积(平方米)龙岗泰富中心广场坪山镇

24、街道办事处13300中海日辉台布吉镇坂雪岗工业区4998坪山商业中心坪山15000东方广场龙岗中心城27000华南城电子采购博览中心龙岗平湖50000碧湖国际街区龙岗中心城公园路13000宝钜商业大厦龙翔大道、龙福路交会处35000富安居商铺中心城龙城大道东侧10000创富数码城原龙岗镇政府旁2500万科城风情步行街布吉镇坂雪岗工业区10000蜜月岛深惠公路与李朗路交界1481.12信义锦绣园罗岗百鸽路新一佳信义店旁2716.13泰富华庭坪山镇924可园摩卡风情商业街布吉3364.87国际电脑城坪山10000集银皮革市场二期龙岗中心和深惠公路沿线21503.22小计220787.34宝安中航香

25、水郡新区大道与石龙路交汇处7520鸿隆广场宝安107国道旁70000香缤广场宝安新安街道建安路东侧46030永一国际电子商品交易展览中心沙井镇首期33万西岸新天宝安中心区17000富海电脑商城宝安创业二路5000白金名店城宝城九区6413.37潜龙华城龙华关口15000丽晶坊新城大道与创业路交会处16700尚都新天地商铺宝安大道49000深业新岸线商街宝安中心区4000圣源华庭西乡街道海城路5315.28小计692974.44南山东海万豪广场深圳南硅谷10512海印长城商业街南山商业文化中心区西侧10000花园城中心南油片区和蛇口片区交界处70500深圳西街南山区后海路10000钱柜商业大楼深

26、南大道北中山园路西6532.17新街口一楼临街商铺南海大道与东滨路交汇处3451.62玫瑰坊商业街蛇口10000海岸大厦南山.海德三道23089.21小计144085罗湖东门天下罗湖东门中路30000东门168商业街中兴路与乐园路交汇处7000苏豪坊红岭荔枝公园东31892.05朗钜御风庭春风路和文锦南路交会处4000港岛中心和平路与解放路交汇处11000小计83892.05福田缇香名苑风情街街铺福田景田南6000万科金域蓝湾商业街香堤坊福田福荣路以北4000华强假日风情商业街上步中路与振中路交汇处2412茂业华强北二期华强北路40000华兴商品综合市场中航路5000鼎诚国际振中路与中航路的交

27、汇处21057.89中信地铁商场地铁科学馆站地下空间15887.17华强地铁商城华强北南头5100流行18.28上海宾馆东侧9000金润大厦商业深南大道与泰然九路交界处7504.34尚书商业广场福田梅林路20000小计135961.4盐田东海丽景盐田港7211.94其它地铁一期车站商铺44000总计1328912.21(统计方法:05年开盘、招商项目)2005年是深圳商业地产年,总供应量高达132.89万平方米,延续了04年商铺市场供应旺盛的发展势头。在零售业对外开放、城市化进程加快,以及大型商业网点将受限等因素影响下,深圳商业房地产市场加速了发展的步伐,纯商业物业与社区商业共同得到大力的发展

28、。04年商铺销售达到历史最高峰,让各开发商看到市场光明的前景,纷纷加快开发速度,05房地产市场虽然受到政策的较大影响,但商铺供应量并没有萎缩,特别是社区商铺,在住宅逆市火热状态下也跟着燃烧起来,成为05年商业地产最炙手可热的业态。龙岗、宝安关外两区继续把持着05年深圳商业地产供应的领头位置,其供应量大大超过关内各区,成为集中放量的区域。特别是宝安区,其商业供应方面独占半壁江山,市场供应量达69.30万平方米之巨,占全市的52.15,除永一国际电子商品交易展览中心达33万平方米之外,鸿隆广场、香缤广场、尚都新天地商铺也分别达7万、4.6万和4.3万平方米。龙岗也继续在商业地产中扮演着重要角色,其

29、总供应量22.08万平方米,占全市的16.62。关内各区中,南山与福田供应量不相上下,分别为14.41和13.60万平方米,共占全市的21.08,其它片区只有少量新供应商业面积。05年商业供应明显向西部倾斜,城市化进程加快、城市发展西移特征表露无遗。二、 买卖成交分析(一)、成交单数分析:直线下滑(成交单数:单) 季度年份1季度2季度3季度4季度全年2004300648772025476014668200529982257220417009159同比-0.27%-53.72%8.84%-64.29%-37.56%05年,商铺成交单数比去年同期有较大程度的萎缩,下降幅度达37.56,特别是第二、

30、四季度,同比下降了53.72和64.29%,只有第三季度同比增长8.84%。造成这么大的成交单数滑落主要有两个原因。一是去年成交过热,今年短期习惯性回落;二是新政出台使投资者有彷徨心理,持观看态度,暂缓投资行为。(二)、成交面积分析:受新政影响,成交稍有回落(成交面积:万平方米) 季度年份1季度2季度3季度4季度全年200416.2716.3815.0218.3465.01200518.2612.3811.9510.8953.48同比12.23%-24.42%-20.44%-40.62%-17.74%成交面积方面,全年成交53.48万平方米,同比04年下降了17.74。其中第一季度成交18.2

31、6万平方米,比去年同期上升12.23;第二季度成交12.38万平方米,比去年同期下降24.42; 第三季度成交11.95万平方米,比去年同期下降20.44; 第四季度成交10.89万平方米,比去年同期下降40.62。政策出台给商铺成交带来较大的影响,第二季度受新政出台以及第四季度受增收土地增值税出台都影响市场的成交,发展商和投资者大多处于观望状态,使市场成交严重萎缩。 从个月成交来看,14月和9月最为旺盛。14月为农年新年前后,9月为房地产的“金九”,这两个时期市场特别受到投资者的青睐,特别是1月,成交面积高达9.2万平方米,为全年之冠。 另一方面,在政策出台前后,市场处于冰冻期,5月和10月

32、市场成交最为惨淡,表明深圳商铺市场投资者较具理性,具备较高的专业投资理念。(三)、成交价格分析:全线飘红,不断攀高 (成交价格:元/平方米) 季度年份1季度2季度3季度4季度全年200412101.4510937.7912672.4213090.7612463.22200515121.7013166.0016616.2818108.7115611同比24.96%20.37%31.12%38.33%25.26% 05年,深圳商铺成交价格一路飘红,较去年同期有较大幅度的上扬。商铺全年平均价格为15611元/平方米,比去年同期上涨了25.26,其中第一季度成交均价为15121.7元/平方米,同比增长

33、24.96%;第二季度成交均价为13166元/平方米,同比增长20.37%;第三季度成交均价为16616元/平方米,同比增长约31.12%;第四季度成交均价为18108.71元/平方米,同比增长38.33%。随着深圳城市环境不断改善、城市化进程迈步向前,各区商铺销售价格水涨船高,南山、宝安更是不断刷新成交记录。在11月,南山新街口金铺3个商铺竞拍吸引了多位买家, 最后分别以每平方米6.7万、8.15万、4万元的价位成交, 刷新2003年现代城拍出的7.9万平方米的成交价,南山商铺售价再创新高。同时,香缤友谊名店街成功售出单价突破10万元平方米的“铺王”震惊了整个宝安。这是继东门及华强北之后,宝

34、安街铺单价首次突破10万元平方米,标志着香缤商圈将实现与东门及华强北同等价值的发展前景得到了市场的真实认同。在它们高价的推动下,深圳商铺买卖均价不断走高。(四)、租金分析:老商圈稳中有升,新兴商圈逐渐成熟 (各主要商圈租金表)商圈东门商圈人民南商圈深南中商圈华强北商圈中心区商圈南山商圈宝安商圈龙岗商圈月租金(元/m2)12006008001500600450150150虽然商铺质量总体不断提升,但由于目前供应量过于庞大,新中心区域气氛尚未成熟,整体商业租金水平没有出现大幅度的波动。华强北、东门商圈继续抛离其他商圈,处于领头羊位置,平均租金在1200-1500元/平方米,大大高于其他区域;人民南

35、、蔡屋围、中心区、南山商业文化中心区等商圈作为第二集团军,租金在500-800元/平方米之间,而中心区、南山商业文化中心区以较快的发展速度在增加,特别是中心区,相信很快将跻身第一集体;其他商圈租金普遍在300元/平方米以下,暂时难以形成高价出租。在几大代表商圈中,以中心区商圈和深南中商圈的租金水平升幅最大,中心区由于建设规模初步完成,商业需求不断日益增加,商铺租金坐地起价; 深南中商圈则受万象城、地王商场、中信城市广场连成深圳的商业黄金中轴线影响,租金开始大幅度上涨。这两商圈租金水平比04年上涨超过30%。三、 中原成交分析:租赁平稳,买卖疯长中原成交记录(成交面积:平方米) 季度年份1季度2

36、季度3季度4季度全年租赁买卖租赁买卖租赁买卖租赁买卖租赁买卖20043377.25587.912388.86669.4511466.421103.215502.033350.4722734.565911.0420051385.312118.1310075.761147.0726292.164762.968402.5526061.1146155.7834089.27同比-58.98%260.28%321.78%71.35%129.30%331.74%52.72%677.83%103.02%476.71%(05年同比04年季度成交走势)2005年,是中原的商铺业务发展最快的一年,商铺部已经逐渐发展

37、成为深圳同行中举足轻重的一分子。在租赁方面,全年业绩翻番,比去年同期增长了103.02,其中第一季度下降了58.98,第二季度上涨321.78,第三季度上升了129.30, 第四季度上升52.72;在买卖方面,同比去年增长476.71%,第一、第二、第三季度分别上涨260.28、71.35和331.74%,第四季度增长更是快速,同比上涨677.83%,速度相当惊人。从04年开始,深圳商铺市场开始呈现供需两旺局面,市场前景被大家看好,造成租赁、买卖活跃。中原在稳固住宅三级市场、写字楼二手成交的同时,在商铺业务上也大展拳脚,05年取得了可喜的成绩,为公司业务全面发展提供源源动力。四、发展趋势分析(

38、一) 、供应持续高烧从市场监测来看,06年深圳商业地产市场将持续高供应状态,但供应格局将有较大的改变,由关外主导转变为关内主导,领头羊由宝安变成福田,城市综合体成为供应主体。06年,福田将是商业地产供应的主角。首先,中心区商业项目步入上市期, COCOPark、怡景中心城、晶岛国际购物中心三大SHOPPING MALL 将相继盛放,大中华国际交易广场、金中环国际商务大厦、特美思大厦等项目的商业裙楼也陆续投放市场,中心区的商业供应量将超过50万平方米,迎来真正的中心区“商业年”。其次,华强北、车公庙等次中心区也纷纷放量,华强北有华强广场等改造项目,车公庙有明年广场、农科中心等,它们的总供应量将超

39、过30万平方米。其它区域方面,南山商业文化中心区、宝安等也有较大面积的商业供应量推出市场,如海岸诚、第五大道等,总量也将不菲。按推算,06年全市商业供应量将达150万之巨。商务部、财政部、建设部等在2005年9月19日联合下发的关于进一步做好地级城市商业网点规划工作的通知规定,2005年底前,全国地级以上城市必须完成商业网点规划工作。到时仍未完成规划的,原则上将不得再批准建设新的建筑面积在1万平方米以上的大型商业网点。这政策的出台,将对中国商业地产产生深远的影响,在规模商业地产市场具有不可估量的效应。06年,将间接成为大型商业项目最后盛大的舞台。深圳06商业地产,将由COCOPark、怡景中心

40、城、晶岛国际购物中心等城市综合体引领发展。(二) 、需求稳中有升06年,在零售业扩张、港澳及外商投资增加、城市化进程加快等因素的影响下,商业地产市场需求将继续呈现活跃,租售两旺。深圳市零售商业行业协会会长花涛在今年曾说,“现在我国的零售业开始进入并购阶段,大型内外资零售企业现在很多都在谈并购,到明年下半年或2007年可能会迎来并购高峰。” 在这个时期来临之前,深圳零售业扩张步伐将继续加快。无论是SHOPPING MALL,还是社区商铺,都把主力店作为引进商家的第一选择,它们是商业地产的最大市场需求者。港澳及外商投资者在深圳商业地产市场所占的比例越来越大,特别是投资方面,他们对市场发展的影响越来

41、越重要。据中原05年统计, 港澳及外商成交占总总量的26.62%,特别是他们当中纯投资的占45.45%,远远高于而整个市场的投资比例29.53%。随着深圳城市经济的稳定高位运行,他们继续看好深圳投资市场,06年比例还将进一步加大,刺激市场需求。城市化进程加快也是提高市场需求的一个重要因素。龙岗、宝安连续成为深圳商业地产供应最大的区域,同时,销售保持火热,售价不断创新高,无论是发展商,还是投资者都看好它们的发展前景,纷纷入市。随着它们向纵深方向发展,将创造出更多、更大的市场需求。(三) 、价格高位运行06年,将是深圳商业地产市场均价大幅上涨的一年,无论是销售价格,还是租赁价格。05商铺销售价格一路飘红,上涨势头相当猛烈,南山、宝安等区域更是连创新高,全年高开高走。06年将在这基础上更上一层楼,因为供应量将主要集中在福田、南山等关内中心区域,它们将成为成交高价的决定性因素。06年售价至少比05年上涨30%。06年商铺租金也将上一个新台阶。05年那些新兴区域商铺是卖得火,租得平淡,在建设规模逐渐完成的06年,市场租赁随即看涨,中心区、南山商业文化中心区、宝安新中心区等中心区域的商铺租金将大幅度上升。在它们的贡献下,06年全市商铺租金将有1520%的升幅。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。