信用衍生品市场的发展

信用衍生品市场的发展

《信用衍生品市场的发展》由会员分享,可在线阅读,更多相关《信用衍生品市场的发展(7页珍藏版)》请在装配图网上搜索。

1、信用衍生品市场的发展信用衍生品最早出现在20世纪80年代末到90年代初之间,并在1992年正式被国际互换和衍生品协会(International Swaps and Derivatives Association,ISDA)确定为一类特殊的衍生品。依据ISDA的定义,信用衍生品是指用来分离和转移信用风险的各种工具和技术的总称,交易双方利用信用衍生品来增加或者减少对某一参考实体信用风险的暴露,其中信用风险是指因债务人无法按时偿还债务而使债权人遭受损失的风险,也称为违约风险。通常信用衍生品合约大都采用ISDA的定义和范本在场外市场进行交易,是交易对手之间的私人合约,其价格随着参考实体信用风险的变化

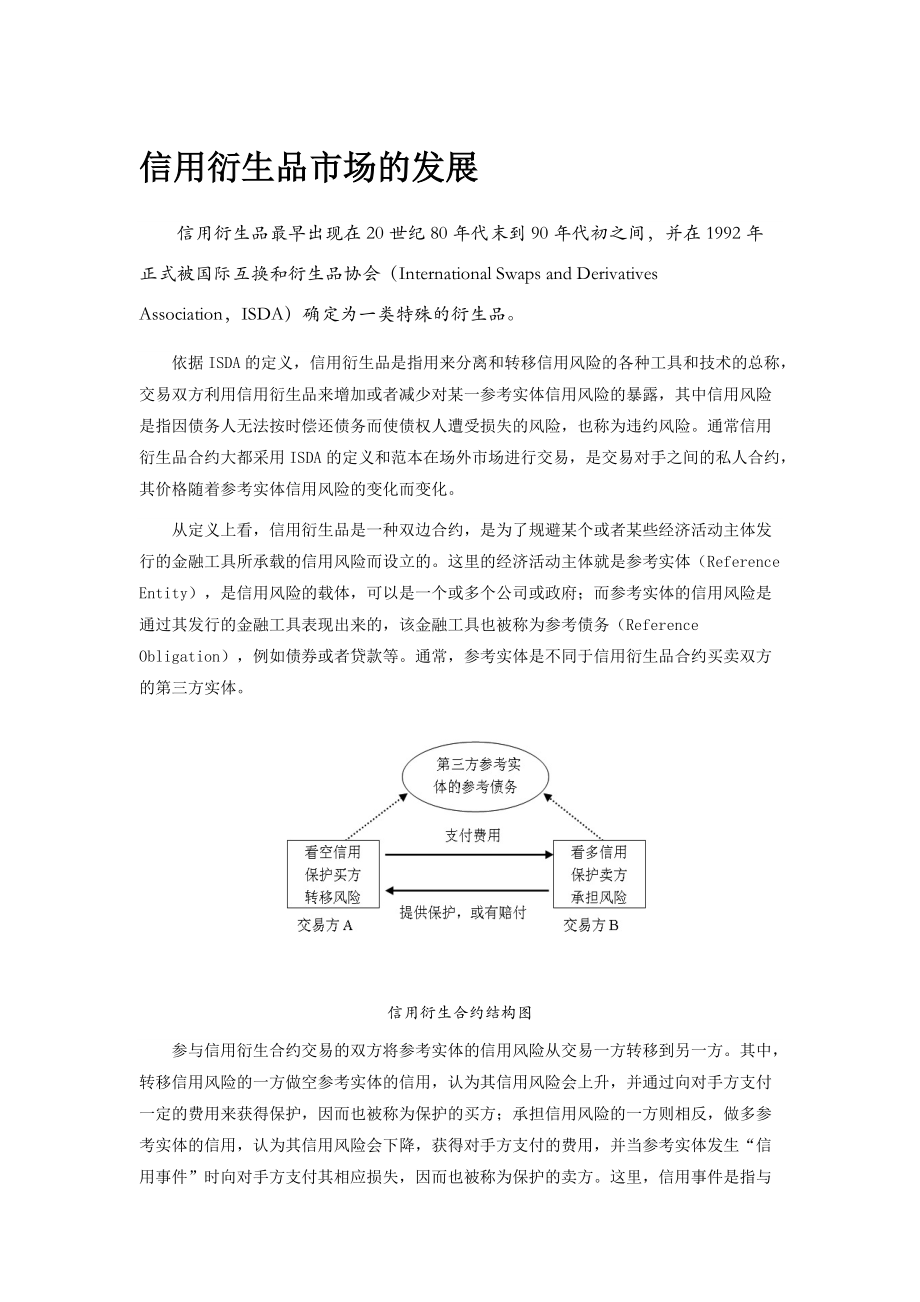

2、而变化。从定义上看,信用衍生品是一种双边合约,是为了规避某个或者某些经济活动主体发行的金融工具所承载的信用风险而设立的。这里的经济活动主体就是参考实体(Reference Entity),是信用风险的载体,可以是一个或多个公司或政府;而参考实体的信用风险是通过其发行的金融工具表现出来的,该金融工具也被称为参考债务(Reference Obligation),例如债券或者贷款等。通常,参考实体是不同于信用衍生品合约买卖双方的第三方实体。信用衍生合约结构图参与信用衍生合约交易的双方将参考实体的信用风险从交易一方转移到另一方。其中,转移信用风险的一方做空参考实体的信用,认为其信用风险会上升,并通过向

3、对手方支付一定的费用来获得保护,因而也被称为保护的买方;承担信用风险的一方则相反,做多参考实体的信用,认为其信用风险会下降,获得对手方支付的费用,并当参考实体发生“信用事件”时向对手方支付其相应损失,因而也被称为保护的卖方。这里,信用事件是指与金融交易相关的法律文件规定的与违约相关的事件,如ISDA对信用衍生品定义的标准文件(2003版)中,信用事件包括破产、债务加速到期、债务违约、支付违约、债务拒付或延缓支付和重组等。信用衍生品的类型在信用衍生品市场中,各种不同类型的信用衍生品在结构上和名称上都有些联系或者差别,有时不同产品用不同的名字描述同一思想,有时不同产品有类似的名字但风险特征又相差较

4、大。从出现的顺序和复杂的程度看,信用衍生品主要分为资产互换(Asset Swaps,AS)、信用违约互换(Credit Default Swaps,CDS)及其指数产品(CDS index)、信用连接票据(Credit Linked Notes,CLN)、总收益互换(Total Return Swaps,TRS)、信用利差期权(Credit Spread Options,CSO)和担保债务凭证(Collateralized Debt Obligation,CDO)及其分块(Tranche)产品等。这些产品在设计、结构和风险特征上都有较大的差异。其中,在信用衍生品市场中最具代表性的两类产品是CD

5、S和合成型CDO,前者是信用衍生品的最基本和最重要的形式,后者结合了CDS的结构和资产证券化的风险分割与资产组合技术,是一篮子信用衍生产品和分块产品的典型代表。在这两类产品的基础上,信用衍生品不断深化和创新,得到了一系列结构复杂、杠杆比例高、风险收益特征化的产品。从信用衍生品的分类看,依据参考实体的个数,信用衍生品分为单一产品、组合产品和其他产品三类。其中,单一产品是参考实体为单一经济实体的信用衍生品,如CDS、TRS、CLN等;组合产品是指参考实体为经济实体组合的信用衍生品,如指数CDS、合成CDO等;其他产品主要是与资产证券化结合较为紧密的信用衍生产品,例如固定比例债务债券(Constan

6、t Proportion Debt Obligation,CPDO)、固定比例投资组合保险债券(Constant Proportion Portfolio Insurance,CPPI)等。依据产品发行时有无涉及现金债券,信用衍生产品分为无现金(Unfunded)和有现金(Funded)两种。前者不涉及现金债券的发行,如CDS、TRS和某些合成CDO等;后者涉及现金债券的发行,如CLN、CPDO、CPPI和另外一些合成CDO等。需要说明的是,现金流CDO不是典型的信用衍生产品,它主要包括CBO(Collateralized Bond Obligation)、CLO(Collateralized

7、 Loan Obligation)、SF CDO(Structured Finance CDO)等。这类产品与合成CDO名字很类似,也属于分块信用产品,在结构上也利用资产证券化的风险分割与资产组合技术,其发行目的主要是出于融资考虑或者是套利需求,与资产证券化产品有更多的共同点,因此市场上通常用结构性信用产品来概括这一类产品。信用衍生品市场的发展信用衍生品的出现与银行业逃避监管、控制风险的行为密不可分。20世纪80年代以后,美国金融市场相继出现了存贷机构危机、商业按揭大批违约,90年代初发生的经济衰退和严格的监管也使得银行资产质量雪上加霜,市场迫切需要一种金融工具,一方面可以对冲信用风险,降低筹

8、资成本;另一方面可以改善银行的资产负债表。于是以CDS和CDO为主线的信用衍生产品开始出现并得到快速发展。从其产生和发展的角度看,主要分为三个阶段:起步发展阶段(20世纪80年代末到2001年)信用衍生品的初级形式是资产互换。资产互换将利率互换与债券相结合,常见的是将债券的固定利率转化为浮动利率,如持有债券的一方向对手方支付债券的固定利率,对手方则向其支付浮动利率(如Libor)再加上一定的利差。通过资产互换,债券的投资者就将债券的信用风险从中分离出来,使其享受到信用利差收益的同时不用担心利率上升带来的损失。但资产互换的一个主要缺点就是如果标的债券违约,互换协议并不会终止,互换双方还需要继续交

9、换固定利率和浮动利率,这意味着债券投资者面临的违约风险并没有转移。在资产互换的基础上,CDS得到发展,并成为最基础的信用衍生产品。在20世纪90年代中期,出于对银行资本金的监管,JP摩根希望将其资产负债表上的公司债券和商业贷款的部分信用风险转移出去,以便节省大量的资本金。为此,其财务总监Blythe Masters带领的团队开发了以公司为参考实体的CDS产品,并成为革命性的新风险产品,JP摩根则一直是CDS市场最大的买卖方。早期CDS的参考实体是单一经济实体,也称为单一名称CDS(Single Name CDS)。早期的CDO主要是现金流CDO,大约在20世纪80年代末,摩根斯坦利和所罗门兄弟

10、等投行同时向市场推出信用风险重组债券(Credit Risk Repackaging),这是第一代CDO。到了1995年,CDO在市场上开始有了较大的发行量,主要抵押的资产是美国企业的高收益债券、中型企业的商业贷款和发展中国家的国债等。随着进一步发展,CDO逐渐分为两大类:资产负债型CDO(Balance Sheet CDO)和套利型CDO(Arbitrage CDO),前者出于管理金融机构资产负债的需要,将其资产转移到市场中获得流动性;后者出于套利的需要,降低筹资成本,获取利润。到了2001年左右,美国经济因互联网泡沫和“911”事件开始走向衰退,公司债的违约率开始上升,CDO市场首次出现低

11、谷,合成CDO在市场上逐渐盛行。整体看这一时期的信用衍生产品发展相对缓慢,主要是依据交易双方的特定需求而设立的特定交易。尽管这些产品具有信用衍生品的所有功能,但是其一级市场缺乏统一的定价基础和公开信息,二级市场流动性不足,这也阻碍了市场的发展。快速发展阶段(20022007年)随着CDS的参考实体从单一实体延伸到组合实体,信用衍生市场出现了两个重要的基础产品。首先,市场在2003年出现了以公司组合为参考实体的Dow Jones TRAC-XTM CDS指数,并逐渐分化为针对北美公司的DJ CDX指数、针对欧洲公司的DJ i-Traxx指数和其他若干指数,之后,针对这些指数的分块产品也相继推出;

12、其次,由于合成CDO并不需要直接购买参考实体的参考债务,在重组资产负债风险、改善资本运用效率等方面比现金流CDO更有效率,合成CDO也逐渐从现金流CDO中派生出来,并得到迅速发展。此时,从市场的流动性角度看,一方面,出于银行转让现金流CDO产品的需要,现金流CDO二级市场逐渐活跃起来;另一方面,各种CDS指数的推出也为合成CDO市场提供了巨大的流动性,不仅有利于合成CDO的交易,而且基于CDS指数的风险分块市场也为CDO分块定价提供了基准,使得基于CDO的单一分块(Single Tranche)交易逐渐流行。这时信用衍生品市场的主要交易商成立了相关的交易平台,改变了以往信用衍生品的交易、对冲和

13、风险管理的运作规则。除了市场流动性日渐提高外,信用衍生品市场在这一时期的主要标志就是创新,创新主要体现在参考实体的变化和信用衍生产品的定价方面。在参考实体方面,除了从单一实体向组合实体的发展外,CDS在2005年开始以资产证券化产品(Asset Backed Securities,ABS)为参考债务,形成了ABCDS,继而出现了以ABS为参考风险的混合型(Hybrid)CDO(现金流型和合成型CDO的混合)和ABS CDO等类型的SF CDO。与此同时,包括公司信贷在内的越来越多的资产被引入到CDO的结构当中,例如CMBS、RMBS、信托优先股、商业按揭、次级房贷等都被重新打包和重组为CDO投

14、放到市场中,甚至CDO本身也被重新打包和重组形成CDO2、CDO3等。在组合参考实体方面,2006年10月,以次级房贷为抵押物的资产证券化产品自称的指数ABX开始交易,2007年2月ABX分块产品开始交易。此外,以CMBS为参考债务的CMBX指数和以杠杆贷款为参考债务的LCDX指数也都引入市场。市场过快的发展和产品过于复杂的设计为2007年次贷危机的爆发埋下了种子。在信用衍生品定价方面,高斯联结函数(Gaussian Copula)的应用,使得任何资产违约相关性的计算都成为可能,进而为资产组合定价奠定了基础。该模型和BS模型在期权定价中的作用类似,并很快得到了市场参与者的应用,极大地促进了信用

15、衍生产品,特别是CDO的迅速增长。但是Cupula函数也有其相应的缺陷,不能盲目地用来为衍生产品定价,这也被认为是次贷危机中对CDO定价出现失误的重要原因之一。调整发展阶段(2008年至今)在经历了前期的起步发展和快速发展之后,信用衍生品市场在2007年达到了顶峰。依据BIS的估计,CDS在2007年的名义总额近60万亿美元,远大于同期的股票市场总值(约为36万亿美元)。但随着次贷危机的爆发,全球信用衍生品市场开始进入了收缩和调整阶段。截止到2012年6月,CDS的名义总额只有近27万亿美元,不到2007年的一半;CDO的存量也出现大幅下滑。信用衍生品名义总额次贷危机的爆发不仅冲击着信用衍生品

16、市场,使得信用衍生品的成交量发生了萎缩,更将存在的问题显现出来,从而使信用衍生品市场得到不断的完善和发展。从监管上看,世界各个国家都逐步加强了对信用衍生品的监管,如建立中央对手方清算机制,逐步实现场内清算,加强财务报告和交易数据的披露等。从产品和交易设计上看,ISDA不断地对产品信用衍生品增加新的定义文件或者指导性文件,使得场外信用衍生品在协议、交割、报价等方面的标准化程度不断提高,尤其是2009年4月和7月针对CDS的一系列改革(CDS大爆炸),要求市场参与者通过签订相关协议以遵守相关的约定,例如建立信用衍生产品决定委员会、引入强制拍卖结算、增加信用事件和继续事件的回溯日、重组事件的认定等。

17、此外,ISDA还对CDS的报价制度进行了改革,将CDS息票进一步标准化,消除了信用事件发生时的息差风险等。从衍生品市场的角度看,场外市场透明度得到提高,一些交易所如Eurex或者ICE等也推出或者计划推出信用期货类产品,这将进一步规范信用衍生品。此外,场外市场中的各类高杠杆、设计复杂的信用衍生品都逐渐被淘汰,生命力旺盛的主要是结构简单、风险对冲效果显著的产品,如单一名称CDS等。总体看,这个时期的信用衍生品市场受到金融危机的强烈冲击,暴露出较大的问题,但通过对市场进行一系列的改革,以及投资者对规避信用风险的需求不断加大,信用衍生品市场逐渐走向稳定和成熟,并呈现出一系列新的特征。信用衍生品市场的

18、投资者活跃在信用衍生品市场中的投资者大都是信用风险头寸的持有者,主要为银行、证券公司、对冲基金、保险公司以及包括资产管理公司、养老基金和一些非金融企业等在内的其他类型投资者。从英国银行业协会2006年的报告看,在信用衍生品卖方市场中,银行、对冲基金、保险公司占据着市场的前三位,比重高达90%;买方市场中,银行的比重更大,近60%,对冲基金占据近30%的比重,保险公司比重较小。买卖方不同投资者类型比重差别较大的原因与其在市场中的需求和作用不同有关。银行和证券公司在信用衍生品市场中买卖方的比重都很高。这主要是因为,一方面很多商业银行或者证券公司是信用衍生品市场的主要做市商,为其他投资者提供买卖报价

19、并从中赚取价差;另一方面,银行本身对信用衍生品也有两方面的需求对冲和投机。由于自身的信用风险敞口较高,需要信用衍生品进行对冲,释放监管资本,这时银行主要作为信用衍生品的买方参与市场;同时,很多银行或者证券公司都把信用衍生品作为投资产品进行方向性投机交易,从中获取利润。此外,银行等机构本身还是CDO等信用衍生品的发起人、设计人或者承销人,参与到信用衍生品的各个环节。对冲基金投资信用衍生品的动因主要是信用衍生品市场的高杠杆性和高流动性。通常它们在确定市场涨跌方向后,进行投机交易,属于比较典型的短期投资者,在市场中比较活跃。随着信用衍生品标准化的提高和市场流动性的提高,它们在市场中的重要性也逐渐提高

20、。保险公司进行信用衍生品交易主要有两个目的。首先,它们可以作为信用保护的卖方参与到交易中,例如一些专业的债券保险商或者保险公司都在次贷危机前卖出了大量的保护,通过收取买方支付的费用获利,因而它们在信用衍生品卖方市场中的比例要高于在买方市场的比例;其次,它们在投资组合中配置一些信用衍生品以满足对流动性的需求。与银行等机构类似,它们也在一些信用衍生品的结构或设计中起到重要作用。此外,一些养老基金、共同基金、资产管理公司、企业和个人也都会通过一定方式参与到信用衍生产品市场,但它们所占比重相对较小。目前,一些信用衍生品需要通过中央对手方的方式进行清算,中央对手方在市场中的份额也逐渐提高。信用衍生品市场

21、在近三十年的发展中,经历了从起步到发展,从繁荣到稳定的循环,目前市场和投资者结构都已经相对成熟。总体来看,信用衍生品分离了债券或者贷款等基础信用产品的信用风险,一方面使市场参与者可以对冲或者转移信用风险,满足监管的要求;另一方面也使市场投资者可以在没有基础信用产品头寸的情况下改变信用风险,积极参与到投资组合信用风险的管理中,并通过杠杆效应从中获得更高的收益。of government departments and dynamic supervision, where power and responsibility manifests to determine matters of admi

22、nistrative authority, must be moved into administrative service center to carry out one-stop service for enterprises, and the masses start to make . . Administrative approval process optimization, shortest time and link the least, best service, peoples satisfaction. Three is to solve the problem. To

23、 accelerate the land changes in hanging work, town street, used to speed up the project area places progress, ensure the quality of reclamation, ensure a smooth transition through acceptance. Should focus on illegal and inefficient idle land clearing work to occupy basic farmland, along the main tra

24、ffic visual range, fringe and other key areas of focus to illegal land clearing, demolition or confiscation of buildings and facilities, according to law, we must resolutely be removed and confiscated. The work to be included in the land, Street of town housing, law enforcement and assessment conten

25、t, linked to the use of assessment results suggest the County and cadres. Especially the town street must govern, manage cadres well, thorough investigation of regulation violation of illegal construction. While to caught national shantytown transformation of opportunities, using good relaxed town settled in conditions, and people to money linked, and improve shed modified currency of placed proportion, policy, according to villagers voluntary, and village Board independent, and tablets district Guide, and township

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。