第四章制造业日常经济活动的会计核算要点

第四章制造业日常经济活动的会计核算要点

《第四章制造业日常经济活动的会计核算要点》由会员分享,可在线阅读,更多相关《第四章制造业日常经济活动的会计核算要点(32页珍藏版)》请在装配图网上搜索。

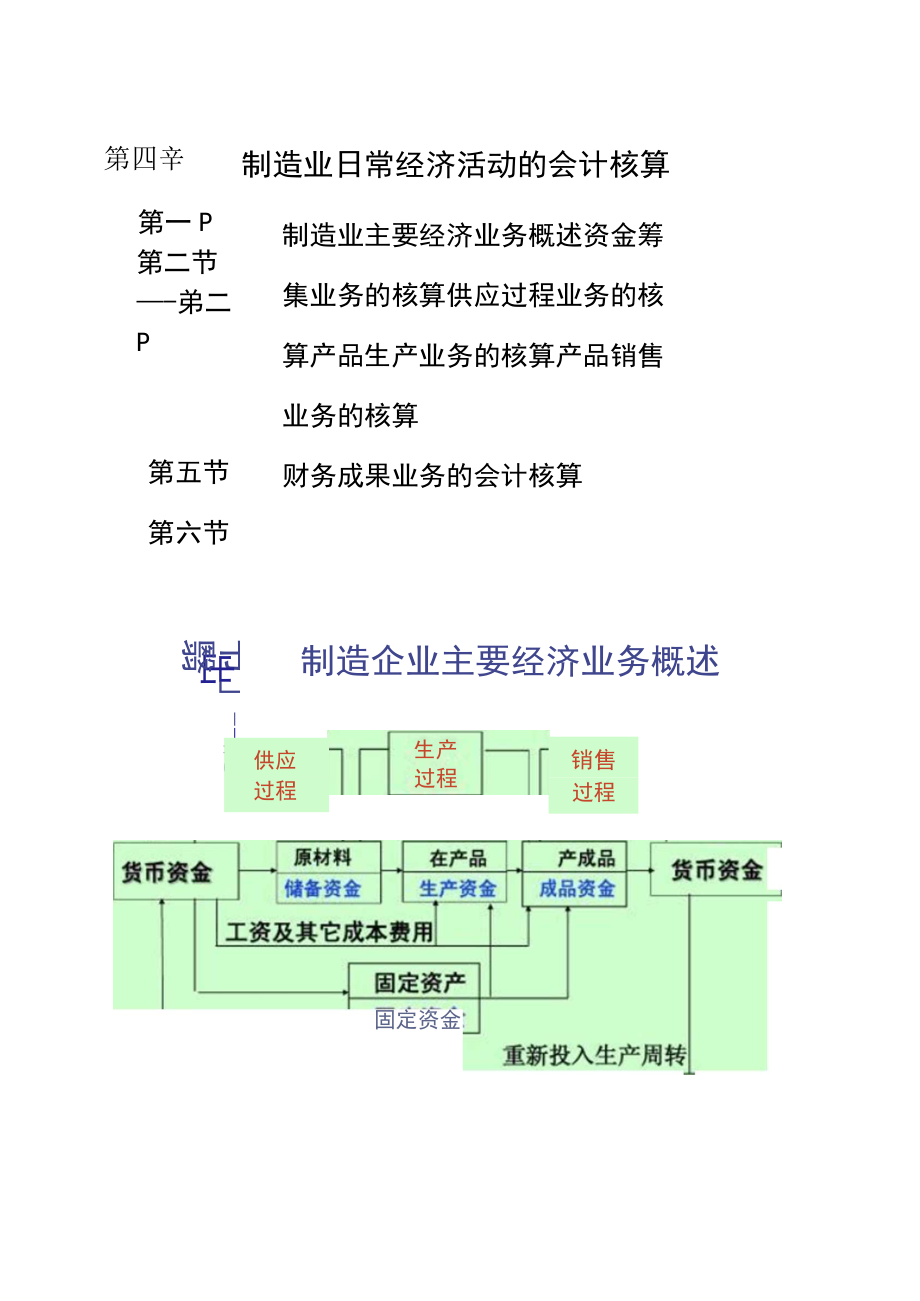

1、第四辛第一P第二节-弟二P制造业日常经济活动的会计核算第五节第六节制造业主要经济业务概述资金筹集业务的核算供应过程业务的核算产品生产业务的核算产品销售业务的核算财务成果业务的会计核算节-#4出翳制造企业主要经济业务概述生产过程供应过程销售过程固定资金制造业基本的经营活动相业的创办与资金的筹集-所有者投入.从债权人处借入-企业的经营与资金的周转.供应过程.生产过程.销售过程.财务成果的形成与计算企业的结束与资金的退出-上交税金、向投资者支付利润、偿还借款或债券本息、向其他单位投资1制造业基本的经营活动(续).制造业基本的经营活动是生产产品企业的经营:(供应、生产、销售与实物形态的变化)-供应:从

2、货币资产到原材料-生产:从原材料、货币资产和固定资产到在产品.从在产品到产成品销售:从产成品到货市资产皆分投入Itor 生声独用 松唇过diI资金退出投入 资本资er实收资本投入资本所有者 权益资本公积i/分配利润八缴纳税所有者权益盈余公积未分配利润第二节资金筹集业务的核算除金筹集的来源:.温与债权人喘-所有者:股东等以-债权人:银行、非银行金融机构人资金的形式-货币形式-非货币形式:投资者可以非货币资产方式如实物、无形资产等方式投入资本一、投入资本的确认与计量投入资本的定义投入资本是投资者实际投入企业经营活动的各种财产物资投入资本的种类一按其投资人的性质 国家投入资本 法人投入资本 个人投入

3、资本 外商投入资本实收资本的来源=二王按投入渠道不同率按投资形态不同货资投非币产资二:国家资本法人资本K1个人资本Ir外商资本L;货币资产投资:实物资产投资无形资产投资账户的设置一退还投资数收到投资数货币投资实物投资无形资产投费M增资本期末余额XXX银q存:款XXX|XXX固定资产等XXXXXX无形资产XXXXXX资本公积-XXXa*XXXXXX实收资本在股份企业为“股本”账户性质:所有者权益账户结构:贷增借减对应账户:见图示XX投入资本的记录2005年1月,南江公司成立,收到投资者投入的货币资金200000元存入银行;设备两台,每台价值50000元;专利权一项,价值80000元实收资本登记所

4、有者投入的资本额380000期末所有者投资的实有数380000借:银行存款200 000100 0()080 000定资产无形资产贷;实收资本一南江公司380000借:银行存歙定资产贷:实收资本500 00040 000甲500 000乙40 000例:远大公司2001年1月收到甲投资者投入企业资金500000元,已存入银行。收到乙投资者以一台全新设备对本企业投资,价值40000元。二、借入资本(银行、其他金融机构)负债的种类-流动负债-长期负债-负债确认与计量的特点-应根据有关负债项目的特性加以识别按实际发生数计量即负债成立时承诺偿付的金额入账(-)短期借款业务的核算1 .短期借款的含义定义

5、:短期借款是向银行或其它金融机构借入的期限在一年以下的借款。目的:满足临时周转需要,如购买材料等。特点:占用时间短,成本低,见效快2 .短期借款利息的确认与计量-短期借款的利息属于为筹集资金发生的费用,在会计上将其作为期间费用(财务费用)加以确认。会计处理的方法有两种:(1)利息蜀不大时:实际支付时直接计入当期财务费用;(2)利息数额较大时:采取预提的方法预提借款利息,计入预提期间损益(财务费用),待到期支付利息时,再冲销预提的费用。短期借款利息;借款本金x利率x时间3.账户设置银出存款短期,借款XXXXXX-归还数借入数XXX期末余额财隼费用XXXXXX-1XXX按月支付利息一按季或半年支付

6、利息应付利息,支付效应付数XXX短期借款应付利息)期末余额账户性质:负债类SXXX账户结构:贷增借减I对应账户:见图示3.账户设置为了反映短期借款的取得、归还情况,应设置“短期借款”账户,其结构如下:短期借款偿还短期借款本金取得短期借款本金余额:期末尚未归还的短期借款按债权人设明细张为了核算和监督企业为筹集生产经营所口资金等而发生的各种筹资费用,包括利息支息收入)、汇兑损失(减汇兑收益)以及相关的手续费,应设置“财务费用”账户,其结构如下:财务费用发生的各项费用:利息支出手续费汇兑损失(D发生的应冲减财务费用数(利息收入汇兑收益)(2)期末转入“本年利润”例1:欣华公司成立于2007年1月1日

7、,2月1日向银行借入6个月偿还的资金5万元,年利率6%。小短期借款利息=借款本金X利率X时间=50000X6%/12X6=1500(元)借入时:借:银行存款贷:短期借款偿还时:借:短期借款5000050000财务费用贷:银行存款50000150051500短期借款银行存款50,000,50,000入时50,00051,500财务费用1,500偿还时例2:企业4月15B从银行取得6个月的借款100万元,年利率6乐利息按季度结算。款巳存入银行跟户。(1)取得借款借:银行存款1000000贷:短期借款1000000(2)计算利息月利息费用=100*6运星里原为“预提费用”预提4月份借款利*丁即许冢4

8、万份应负担的利见)借:财务费用2500贷:应付利息2500预提5月份借敦利*(6月仅同5月份的分批)借:财务费用5000贷:应付利息500()企业7、8、9月份利人的计算和处理方法与5、6月份相借:财务费用贷:应付利息5 0005 000(3)支付利息企业在6月末用僦行存歙支付利凡的会计处理借:应付利息12500(计算过程:2500+5000+5000)贷:银行存款12500企业在9月份米用献行存款支付利息的会计父理借:应付利息15000(计算过程:5000+5000+5000)贷:银行存款15000(4)偿还借款承前例,企业10月16日以银行苻钦偿还到期的借破100万元及未支付的利凡2500

9、元。借:短期借款1000000财务费用2500贷:银行存款1002500【例1】欣华公司从外地买入人材料600皿,单价95元, B材料400Kg,单价80元, 材料已验收入库,货款尚欠, 运杂费2000元已用银行存款支付o相关税金(不含增值税)、保险费、运输费和包装费等运费单据销售企业购货企业发出商品L第三节供应过程业务的核算 供应过程的主要经济业务- 采购材料-材料采购成本的内容- 材料买价- 材料运费- 运输途中合理损耗- 入库前的整理挑选费用- 支付的各种税金一、材料的成本构成材料的成本中包括买价和运杂费等采购费用(-)材料(买价)是指购货发票所开列的金额计量:材料价款=购买数量X单价价

10、款结算业务类型:1、现款交易:一手钱,一手货(现金存款f材料)2、欠款交易先收料,后付款(负债一材料)1)按合同约定时间付款(应付账款一材料)2)开出承兑汇票,持票人到期兑现(应付票据f材料)3、预付货款先付款,后收料(现金存款一预付账款一材料)(-)采购费用I是指材料采购过程中发生的各项费用。包括: 外地运杂费(包括运输费、包装费、奘卸费、保险费、仓储强等) 运输途中的合理损耗 入库前的挑选整理费用 购入材料负担的税金(如进口关税等) 其他费用,如大宗物资的市内运杂益等组成(三)材料采购成本计算采购成本应按同批购进的每一种材料分别计算:某种材料的采购总成本该材料应负担的采购费用材料单位采购成

11、本=采购总成本小入库数量采购业务核算设置的帐户1、设置的主要账户 “材料采购”帐户 “原材料”帐户 “银行存款”帐户 “应付帐款”帐户 “应付票据”帐户 “预付账款”帐户 “应交税费帐户“材料采购A账户是用来核算材料在采购过程中所发生的实际成本,属资产类账户。材料采购材料买价采购费用验收入库材料结转的实际成本在途材料的实际采购成本内XIe和L7EE不你卉HTT库存材料的实际成本,属资产类账已验收入库材料 的实际成本领用发出材料 的实际成本期末库存材料 的实际成本原材料和材料采购账户均应按材料类 别设置明细账购进材料无论I是否付款,都材料采购要记入该账户 的借方,材料 入库时将其成 本从贷方转入

12、 “原材料”账户的借方。登记购入材料的登记已验收入库买价和采购费用材料的实际成本 期末:在途材料声际采购成原材料J反映已验收入反映库存材料库材料的成本发出的成本期末:库存材料的成本 I此外还有按计划成本核算方法!原材料按实际成本核算的会计处理实际成本即购入原材料时发生的实际支出。1 .基本做法在收入材料和发出材料的环节均按实际成本 计价。存入材料)材料采购原材料材料采购材料入库一收入材料发出材料领用材料实际成本实际成本实际成本实际成本实际成本I“应付帐款”账户是用来核算企业买材料、商品和接受劳务供应等给供应单位的款项,属负债类账户。按债权人设明细账偿还前欠供应单位款项应付供应单位款项尚未偿还的

13、应付帐款“应付票据”账户是用来核算企业因购料、商品和接受劳务供应等而开出、业汇票,属负债类账户只设备忘登记簿工应付票据本期偿付的本期增加的应付票据款应付票据款尚未偿还的应付票据款“预付帐款”账户是用来核算企业因购买中料、商品和接受劳务供应等按照购货合同物体给供应单位的款项,属资产类账户。预付帐款1冲销预付供应单位货款向供应单位预付货款期末尚未结算的预付货秣按债务人设明细账“应交税费”核算企业应交纳的各种税金,如增值税、消费税、营业税、所得税、城市维护建设税、房产税、土地使用税、车船使用税等。应交税费应交税费一应交增值税实际交纳的 各种税金应交纳的 各种税金 未交的税金进项税额销项税额增值税.I

14、X关于应交增值税的说明蠢而一圣业销售产品或提供劳务,以及购买货物时按规定应交纳的税款。- 增值税税率:一般为17%- 销项税额:销售额X税率- 进项税额:购货款X税率- 增值税的抵扣:按规定(已交数)可以从销项税额扣除(抵扣)- 即:企业当期应纳税额4肖项税额-进项税额注意货款结算方式供应过程相关账户设置银行存款等f现金胆应交税费应交增值税XXX除购等)XX XXXXXXX实际交纳数进项税额应当缴纳数销项税额XXXXXX预付恩款-颈付款XXX I XXX 【期末余额XXX期末余额XXX材料采购采购实标成本入库实际成本买价采购费用 期末余额:M 料采购成本生产成本等-XXX原材料入库实际成本发出

15、实际成本期末余事XXX三、材料的核算 假设欣华公司A材料 “材料采购”账户的期初余额为34,125元(350公斤) “原材料”账户期初余额为47,750元(500公斤) 本期发生以下业务: 例1】欣华公司从外地买入办材料600陋,单价95元,B材料400Kg,单价80元,材料已验收入库,货款尚欠,-运杂费2000元已用银行存款支付o借:材料采购一A材料57,000(600X95)一诩料32,000(400x80)贷:应付帐款89,000运杂费2000元已用银行存款支付第一步选择分配标准(如重、价值、数)重量(A材料600Kg;B材料400Kg)第二步计算分配率:分配率二待分配费用总额/分配标准

16、总额=2000/(600+400)=2元/kg第三步某分配对象=该产品或对象的分配标准额X分配率应负担的费用计算各种材料应分摊的采购费用.A材料应分摊的运杂费=2X600=1200(元)B材料应分摊的运杂费=2X400=800(元)运杂费的桢算1,200 8002, 000借:材料采购一A材料济才料贷:银行存款材料采购明细账年摘要借方贷方月日买价运杂费合计略期初余额购入600kg95元运杂费结转采购成本结转采购成本33,60057,0005251,20034,12557,0001,20058,20034,125本期发生额90,6001,72592,32592,325材料名称:A材料单位:元材料验收入库借:原材料一A58,200B32,800贷:材料采购一A 58. 200B 32,800(57, 000+1 r 200) (32, 000+800)材料名称:A材料单位:kg1元原材料明细账年凭证摘要收入/支出月日数.单位成方数量单位成本金额数单位成本金额61325期初余额购入600/9758200500110095.547750105950630月结95092325145096.614007558200-7WX)【例2】收到上期已采购的A材料350kg,单价96元,运杂费525元,经验收已入库.借:原材料一A34,125贷:材料采购一A34,125原材料明细账单位:kg,元

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。